L’épargne est le parent pauvre du système. C’est pourtant sa clef de voute car l’épargne permet les investissements, lesquels permettent l’embauche, puis la production de richesses puis les distributions de revenus qui permettent que ces richesses soient achetées.

Mais le système est dissymétrique c’est à dire qu’il favorise le Capital, le profit mais déteste l’épargne, votre épargne, vos économies et il ne supporte pas qu’elle soit récompensées, c’est à dire rémunérée.

Votre épargne tout en étant indispensable pour le Capital, est un cout car il fait levier sur vous!

Votre épargne ne vous sert pas non elle sert aux riches et au gouvernement.

Les riches empruntent votre épargne, font levier sur elle et sur vous, ils ne vous rémunèrent pas pour cela mais ils encaissent le profit bonifié par le levier.

les professionnels de la gestion de l’épargne bien entendu ne réfléchissent pas à tout cela, ce sont des marchands de soupe, de savonnettes, ils vous vendent des produits financiers comme il vous vendraient du dentifrice ou une voiture, pour eux l’essentiel est de faire des commissions.

La professionnalisation de l’investissement chez les banquiers est une catastrophe pour les épargnants, c’est la forêt de Bondy, c’est le coin du bois. Ils vous détroussent.

Avant les banquiers étaient un peu compétents , ils boursicotaient et avaient une certaine expérience. cC’est fini, on les a déqualifiés. Ils sont nuls et ne sont là que pour vendre des produits que la direction a besoin ou envie de vous enfiler.

Vous ne trouverez aucun banquier pour comprendre le texte ci dessous et vous dire que la rentabilité d’un placement dépend essentiellement .. du prix auquel vous l’achetez.

C’est évident pour l’immobilier si vous payez deux fois trop cher votre placement , votre rendement locatif est très faible mais ce n’est ni su ni compris pour les portefeuilles de valeurs mobilières. en matière de bourse on vous met des œillères et la question se réduit a cette imbécilité: est ce que cela va monter ou baisser!

Je sais c’est difficile, mais lisez, c’est le BA ba de l’investissement, un BA ba que vos interlocuteurs ne connaissent meme pas!

baba de l’investissement : la valorisation est « tout »!

Extrait et traduction d’un texte de JP Hussman.

Une caractéristique remarquable des marchés haussiers prolongés est que les investisseurs en viennent à croire – même face à des valorisations extrêmes – que le monde a changé d’une manière qui rend impossibles les pertes importantes et les périodes prolongées de faibles rendements.

Parmi toutes les bulles de l’histoire, y compris la bulle de 1929, la bulle Go-Go de la fin des années 1960, la manie Nifty-Fifty du début des années 1970, la bulle technologique de la fin des années 1990 et la bulle hypothécaire de 2007 qui a précédé la crise financière mondiale, aucune n’a autant nourri l’illusion que des pertes prolongées sont impossibles que la bulle dans laquelle nous nous trouvons aujourd’hui.

Benjamin Graham a compris que même lorsque les valorisations extrêmes ne sont pas immédiatement corrigées par les pertes à court terme, elles sont généralement suivies de retours sur investissement décevants et « de très longs voyages intéressants vers nulle part »

Le fait est que la plupart des fluctuations des rendements du S&P 500 à 10-12 ans ne sont pas dues à des changements dans la croissance fondamentale, mais à des changements dans les multiples de valorisation.

Lorsque les valorisations sont déprimées, les investisseurs n’achètent pas seulement les flux de trésorerie futurs attendus à un prix attractif ; ils profitent également du potentiel d’augmentation des valorisations à l’avenir.

Lorsque les valorisations sont extrêmes, les investisseurs n’achètent pas seulement les flux de trésorerie futurs attendus à un prix éxcessifs ; ils s’exposent également au recul des valorisations à l’avenir.

Bien que les valorisations boursières en 1959 aient été loin des extrêmes actuels, il est à noter que, mesurés à partir de la date des remarques de Graham, les marchés baissiers périodiques ont ramené à plusieurs reprises le rendement total cumulé du S&P 500 à un niveau égal ou inférieur au rendement cumulé des bons du Trésor US sans risque, jusqu’en août 1982, près de 25 ans plus tard. Et ce malgré malgré des décennies d’inflation et une forte croissance des bénéfices nominaux des entrerprises .

Le Dow Industrials a offert une performance inférieure aux rendements des bons du Trésor pendant une période encore plus longue. Le pire résultat a été pour les obligations à très long terme, car l’inflation a bloqué les investisseurs dans les faibles rendements qu’ils avaient acceptés au départ.

La raison de ce voyage particulier vers nulle part n’était pas que les évaluations de départ étaient obscènes, non elles ne l’étaient pas, mais c’était par ce que le plus bas de 1982 fut l’un des creux d’évaluation les moins chers de l’histoire.

De même, bien que le creux du marché de mars 2009 n’ait été que légèrement inférieur aux normes d’évaluation historiques, il a été suffisant pour effacer la totalité du rendement total du S&P 500 au-delà des bons du Trésor à partir de mai 1995.

Au cours des 14 années à partir de mai de 1995 à mars 2009, les investisseurs passifs ont profité de deux bulles distinctes, ont subi deux krachs distincts et n’ont finalement rien eu à montrer comme performance au dela les rendements des bons du Trésor sans risque.

Nous n’excluons certainement pas une évolution vers des valorisations inférieures à la moyenne à l’avenir, mais je ne pense pas qu’il soit très utile de fonder les décisions d’investissement sur cette anticipation de valorisations futures déprimées , et encore moins de s’y fier.

En revanche, la perspective d’un long et intéressant voyage vers nulle part est une certitude dès lors que les valorisations observables sont déjà extrêmes.

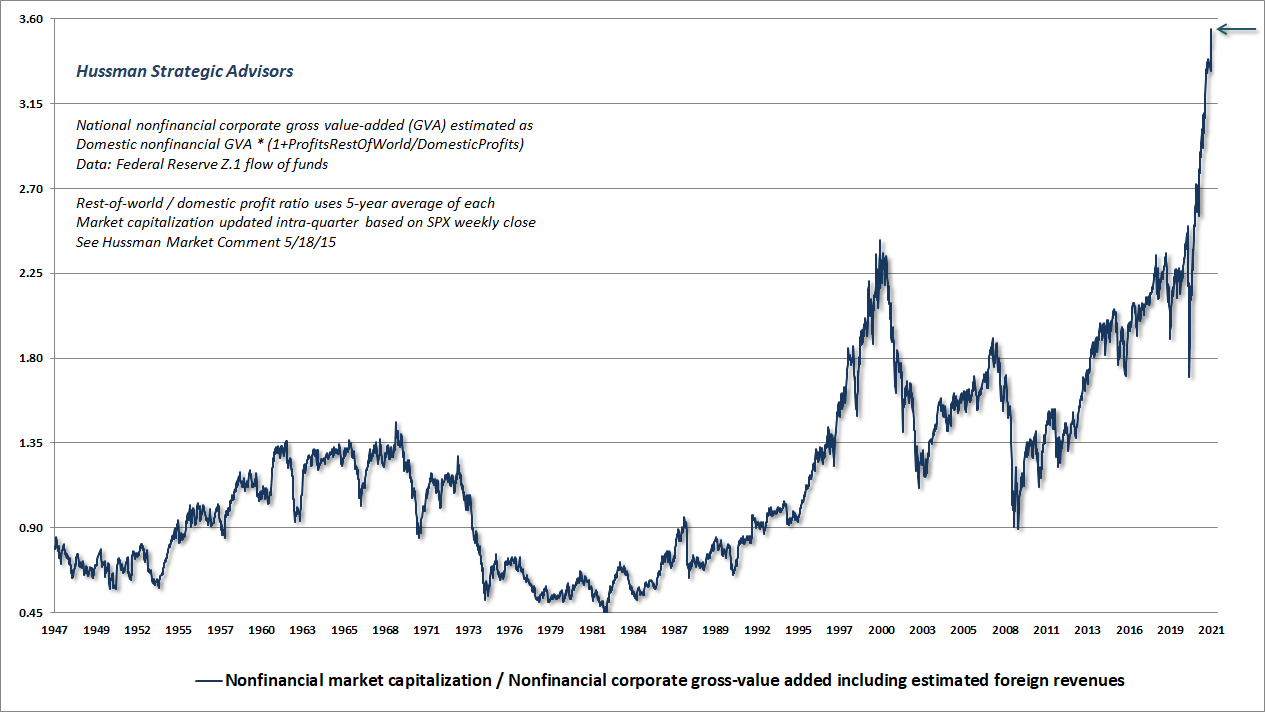

Le graphique ci-dessous montre le ratio de la capitalisation boursière du secteur non financier divisée par la valeur ajoutée brute des entreprises (MarketCap/GVA)? C’est la mesure d’évaluation la plus fiable que nous ayons introduite et testée au fil du temps, sur la base de sa corrélation avec les rendements réels ultérieurs du marché à travers l’histoire.

La valeur ajoutée brute du secteur non financier aux États-Unis a atteint un niveau record., ce n’est pas là qu’est l’aberration. Pas au denominateur. La folie est toute au numérateur.

Ratio de la capitalisation boursière divisée par la valeur ajoutée du secteur non financier.

Market cap/GVA

Voilà à quoi ressemble une bulle spéculative.

Jeremy Grantham a raison – « Le sérieux est signalé par le langage que vous utilisez. » Les valorisations ont atteint des records extrêmes tandis que nos mesures d’« uniformité » entre les données internes du marché ont montré une détérioration et une dispersion croissantes, reflétant une sélectivité croissante et une aversion au risque émergente.

Ces dernières semaines, cette dispersion s’est encore creusée.

C’est inquiétant.

Parmi les caractéristiques supplémentaires du comportement du marché qu’il convient de surveiller, gardez un œil sur les écarts/spreads de crédit et les rendements des obligations de qualité inférieure, ainsi que sur toute tendance à l’augmentation du nombre d’actions individuelles qui établissent des plus bas de 52 semaines – bien que ceux-ci peuvent coïncider avec la faiblesse du marché boursier faiblesse plutôt que la précéder.

Pour les investisseurs qui espèrent que l’inflation renflouera le marché, il convient de noter que les valorisations sont généralement la première victime d’une inflation soutenue.

En effet, le S&P 500 a historiquement sous-performé les bons du Trésor même lorsque l’inflation est supérieure à 2% et qu’elle est supérieure au niveau qu’elle avait 6 mois plus tôt.

Il peut également être utile de savoir que les valorisations n’ont jamais été sensiblement au-dessus de leurs normes historiques lorsque le taux d’inflation de l’indice des prix à la consommation, le CPI a été supérieur à 6 %.

Ainsi, le « bénéfice » d’une inflation élevée serait probablement compensé par une chute des valorisations.

Avec MarketCap/GVA actuellement environ 3,6 fois sa norme historique, il faudrait 22 ans de croissance de 6% pour compenser ce vent contraire. Je dis cela pour ceux qui insistent pour invoquer « l’Argentine » et « Weimar » dans les discussions.