Ils créent de la Valeur boursière pas des vraies richesses et du pouvoir d’achat;

Les risques sont maintenant clairement supérieurs aux bénéfices de leurs politiques

Ils sont incapables de se remettre en question quand ils sont pris dans l’engrenage

La pensée au mois le mois fait oublier le long terme et les raisons de l’action initiale

C’est une structure de tous les pouvoirs que de persister dans l’erreur et ce dans tous les domaines.

La gestion des affaires monétaires est aussi catastrophique que celle de l’Afghanistan, mais comme la monnaie c’est plus compliqué, les peuples ne s’en aperçoivent pas.

Le week-end prochain, les banquiers centraux du monde se réunissent lors d’un jamboree annuel CO OVID allégé à Jackson Hole, dans le Wyoming, aux États-Unis.

Les banquiers entendront le président de la Fed Jay Powell et la secrétaire américaine au Trésor Janet Yellen. Ils liront d’un œil distrait quelques contributions universitaires commandés à divers «économistes monétaires» traditionnels ou bien pensants.

La question qui intéresse les observateurs est de savoir si les banques centrales vont s’exprimer sur le calendrier de la réduction de leurs achats d’obligations d’État .

Notez le, c’est une question qui en pratique ne concerne que les spéculateurs sur les marchés financiers; ils attendent l’arme au pied pour savoir si ils doivent vendre ou acheter! La problématique réelle n’intéresse personne et surtout pas la presse.

La réunion est présentée sous la forme d ‘un dilemme: réduire ou pas les achats de titres à long terme et les obligations d’état. Taper or not Taper.

Le dilemme se formule:

Si on ne réduit pas il y a risque d’emballement spéculatif et inflationniste

Si on réduit il y a risque d’un accident sur les marchés financiers bullaires.

Je simplifie mais c’est l’essentiel, c’est le cœur à la fois de la réunion et des commentaires.

Ce schema sous forme de dilemme est une structure quasi constante des politiques gouvernementales et des autorités monétaires. Je m’explique.

Ces responsables choisissent, à un moment donné, une politique en réponse à une situation ou un évènement.

Ils se mettent comme je le dis souvent « dans la seringue », c’est à dire qu’ils ne peuvent plus ensuite s’en sortir.

Exemples, la guerre du Viet Nam, la crise de 2008, la crise Afghane, la crise sanitaire ; quand on a choisi une politique un engrenage se met en route, qui broie tout , il n’y a pas d’autre solution que d’ajuster à la marge, « un peu plus, un peu moins » ou « un peu plus vite, un peu plus lentement ».

Progressivement on se concentre sur l’ajustement de la politique actuelle pour éviter les inconvénients qui se présentent, on recherche des optimums de court terme, mais dans un cadre restreint, limité par les actions antérieures. On se laisse entrainer/enfermer .

On perd en fait la liberté de choisir. Pour éviter des problèmes de court terme, on oublie le long terme. on devient incapable de prendre du recul et d’évaluer si l’état actuel des choses a encore un sens.

Ce refus de prendrai du recul et de se remettre en question peut conduire à des résultats terribles.

Ce fut la leçon centrale que Daniel Ellsberg a tirée des Pentagon Papers. Le même principe s’applique en politique économique. Cela dit, on attend le Daniel Ellsberg qui portera un grand jour l’ensemble des discussions secrètes des financiers américains depuis le début des crises.

Alors que la Réserve fédérale se réunit virtuellement pour sa retraite annuelle de Jackson Hole, elle devrait, mais ne le fera probablement pas, prendre du recul et réévaluer toute sa politique d’assouplissement quantitatif et se poser la question de son adéquation. mais elle ne le fera pas, elle continuera, car cela dure depuis trop longtemps.

La politique actuelle s’explique par un processus de prise de décision mois par mois, mois après mois, en fonction des réunions des gouverneurs de la Fed. Et chaque mois on part du précèdent, des minutes, du communiqué, on reste dans l’épure du précédent, c’est l’anchoring. C’est l’ancrage qui fait que l’on a perdu sa liberté de choix et que l’on est ancré/prisonnier de ce que l’on fait et dit avant. Ici on reste prisonnier à la suite des mesures urgentes prises au début de la crise des coronavirus, même si ces mesures ont été inadaptées ou même si elles n’avaient pas de raison d’être.

Vu sous cet angle, on peut valablement avancer que du point de vue des conditions économiques actuelles, ces mesures n’étaient peut pas être justifié ou qu’elles ne le sont plus .

L’assouplissement quantitatif est une politique de création monétaire sous forme de fourniture de réserves aux banques et de l’achat de bons du Trésor et d’autres titres garantis par l’État. Cet assouplissement était clairement justifié lorsque les marchés obligataires étaient illiquides, très volatils et risquaient de s’effondrer. La plomberie dans les sous sols de la finance était colmatée. Ce fut le cas en 2008 et 2009 et à nouveau pendant, quelques jours au printemps 2020. La sagesse une fois passée la crise aigué aurait été de voir que l’assouplissement quantitatif n’avait plus de sens au delà .

Techniquement le maintien de ces politiques n’a aucun sens, même si Powell soutient qu’il faut promouvoir la dépense. Le mécanisme utilisé soutient la fortune des riches qui détiennent les actifs financiers, plutôt que le pouvoir d’achat de la majeure partie de la population, à un moment d’inégalités presque sans précédent. Et à un moment où les risques de bulles sont clairement très élevés. L’objectif de la politique monétaire ne devrait pas être de gonfler davantage les prix des actifs. L’inflation immobilière est colossale et elle n’est pas encore reflétée dans les indices officiels, mais le nouveau locataire moyen paie 17% de plus que son prédécesseur.

S’agissant des dépenses des entreprises, on ne voit pas en quoi un taux de 1,3% serait plus stimulant qu’un taux de 1,7%? Comme le fait remarquer Hussman la baisse des taux ne peut qu’encourager des investissements marginaux de mauvaise qualité.

Les banques centrales se sont faites piéger par la pensée au mois le mois, l’ancrage.

Au cours de l’année 2020, la Réserve fédérale a effectué des achats équivalant à 11 % du PIB américain, la Banque d’Angleterre 14 % du PIB britannique et de nombreuses autres banques du G7 d’environ 10 % du PIB national.

Ces achats sont appelés « assouplissement quantitatif ».

Au lieu de baisser les taux d’intérêt pour encourager la production de dettes et de crédits depuis la crise en 2008-9, les banques centrales ont opté pour une forte augmentation des quantités de dollars, d’euros, de yens et de livres injectées dans le système bancaire et financier. Et elles le font en achetant des fonds d’état et des titres longs qu’elles paient en créant de la monnaie nouvelle.

Les taux d’intérêt « administrés » (c’est-à-dire les taux à court terme de la banque centrale) avaient déjà été ramenés à zéro et au-dessous, on butait sur la limite du « zero bound », donc il fallait inventer quelque chose de neuf. Les savants prétendent qu’augmenter l’actif du bilan de la banque centrale équivaut à baisser les taux. Hmm; hmm!

La seule arme laissée aux banques centrales pour stimuler les économies était d’« imprimer » de l’argent, en achetant dans la pratique des obligations d’État et d’entreprises aux institutions financières qui les détenaient et en espérant que les banques prêtent cet argent aux entreprises. J’ai expliqué que cette opération consiste à retirer du portefeuille financier mondial des actifs qui procurent un rendement en les remplaçant par des actifs qui eux ne rapportent rien. A partir de là il est espéré que ceux qui reçoivent ces actifs qui ne rapportent rien vont essayer de les faire travailler.

C’est un pari sur le fait que ces actifs qui ne rapportent rien ne sont pas désirables: la monnaie ne serait pas désirable et donc elle chercherait à s’employer. Ce pari a été perdu car cette monnaie au lieu de s’employer dans des emplois productifs réels s’est mise à tourner en bourse et s’est auto-engrossée spéculativement.

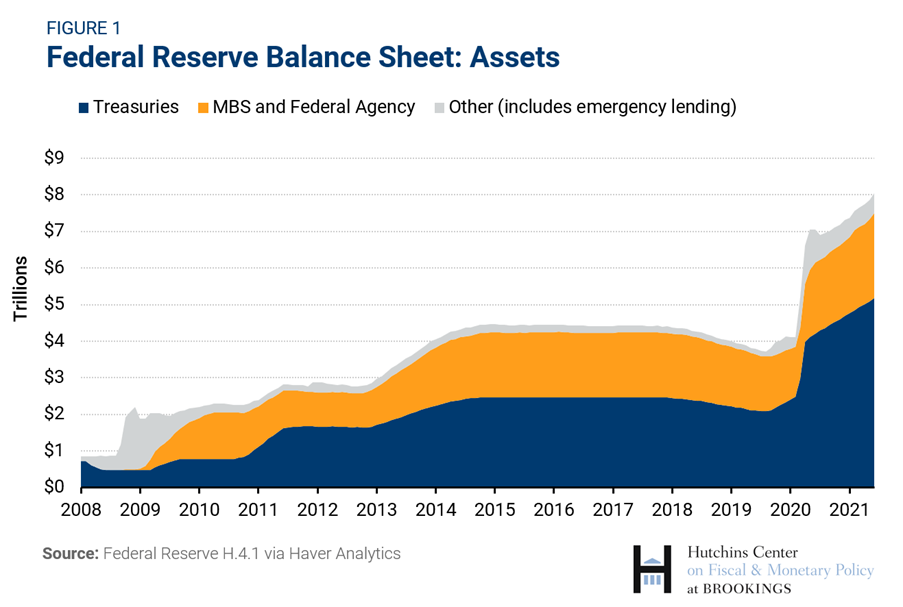

Tout au long de la crise de 2009 à 2019, le niveau des actifs des banques centrales ont explosé.

En décembre 2019, les actifs détenus par la Réserve fédérale aux États-Unis étaient évalués à 19,3 % du produit intérieur brut de l’économie américaine. Cela se compare à 39,6% pour la Banque centrale européenne et à 103,5% pour la Banque du Japon .

Les banques centrales ont acheté 834 millions de dollars par heure au cours des 18 derniers mois.

Depuis le début de la pandémie, le bilan de la Fed a doublé pour atteindre 8 trillions de dollars. La Banque centrale européenne a des actifs totaux d’une valeur de plus de 8 milliards d’euros.

Les principales banques centrales ont augmenté leurs actifs, de plus de 50 % par rapport aux niveaux d’avant la pandémie.

Les questions auxquelles sont confrontées les autorités monétaires sont les suivantes :

-est-ce que cette énorme augmentation de crédit banque centrale contribue à maintenir la croissance des économies

-est-il nécessaire de continuer compte tenu de la reprise en cours et de la reprise supposée des économies à la fin de la pandémie

-est ce que cela n’augmente pas le risque d’un krach financier en raison de la hausse stratosphérique des indices boursiers.

-est ce que cette masse de liquidités en quête d’emploi jointe à beaucoup d’autres phénomènes ne risque pas d’alimenter l’inflation au dessus des fameux 2% désirés.

La dernière fois que la Fed a tenté de « réduire » ses largesses monétaires en 2013 au motif que les économies s’étaient remises de la Grande Récession, cela a entraîné un effondrement des marchés boursiers et des devises des marchés émergents. Le fameux Taper Tantrum.

La récente discussion entre les dirigeants de la Fed sur la question dite du Taper a fait chuter les marchés boursiers il y a quelques jours. .

Le plus important est dans la vraie question:

est ce que ces politiques sont un succès; est ce qu’elles sont efficaces pour atteindre le but sinon suivi du moins le but annoncé au public?

Loin d’aider à restaurer l’investissement productif, la productivité, l’emploi et la distribution de revenus, tout ce que la politique monétaire a fait, c’est faire grimper les niveaux des marchés boursiers et obligataires à des sommets historiques , accroitre la fragilité financière, inciter les gouvernements à s’endetter toujours plus et finalement augmenter les inégalités.

Une étude empirique : montre un impact insignifiant de ces politiques . La stimulation économique a été négligeable, l’argent injecté a financé la croissance des prix des actifs financiers plus que la consommation et les investissements.

Je démontre jour après jour, article après article que la Fed a échoué, tout comme les autres banques centrales. L’argent injecté n’est pas du vrai argent, c’est de l’argent mort, qui ne va pas vivifier les économies réelles mais va alimenter un univers fictif, imaginaire et qu’il y reste piégé.

Les injections monétaires ont permis aux banques et à la Communauté spéculative mondiale d’accumuler des centaines de trillions de bestioles financières que je désigne sous l’appellation de « capital fictif », et non pas des investissements productifs de richesses dans l’économie .

On a créé de la valeur, pas de la richesse concrète.

Les niveaux de vie ne progressent plus, les fardeaux des dettes et du capital fictif s’alourdissent malgré les taux zéro, le besoin de profit et de plus value ne cesse de croître créant/constituant ainsi un boulet, un poids mort sur l’économie vivante.

La question inflation/ déflation est une absurdité car ces deux « tions » constituent les deux faces de la même médaille/réalité; à savoir:

-le boulet du capital fictif ne cesse de s’alourdir et produit de la déflation réelle;

-pour masquer cette déflation réelle les autorités doivent produire de plus en plus d’inflation monétaire.

Les vraies tendances déflationnistes exacerbées produisent leur pseudo remède; l’avilissement de la monnaie.

Bonjour M. Bertez

Injecter des liquidités, injecter des « vaccins », tout finit par se mélanger: il y a un peu plus de deux semaines, un analyste de Morgan Stanley annonçait le pic de cas delta covid pour le 25 août, c’est ce qui s’est produit. Et selon 0Hedge, ce n’était pas la première fois!

L’idée d’aller demander à son banquier plutôt qu’aux autorités de santé quand l’épidémie aura son pic fait lentement son chemin. Non sans inquiétude… A quand l’évaluation de la dette publique exprimée en nombre de doses de vaccins par le Maire?

Faudra t’il pratiquer un test MCR ( Monetary polymérase Chain Reaction) aux banquiers centraux, et leur octroyer un pass monétaire, pour savoir quand amorcer la révision des taux,?

Rien n’est simple, tout se complique!

Cordialement

J’aimeJ’aime