Les plus grandes banques de Wall Street ont émis des avertissements « d’alerte rouge » sur le marché boursier américain au cours des derniers jours, certaines s’attendant à une correction imminente de 10-20%, tandis que d’autres s’attendent à une lente dérive baissière sur les prochains mois.

Les patrons du casino vous conseillent .. méfiez vous!

L’escroquerie est structurelle, les professionnels l’investissement , ou plus exactement les professionnels du marketing de l’investissement savent fort bien :

-que le marché financier ne peut être prévu

-que ce n’est pas une réalité à deviner, mais un processus d’interactions dans lequel les prévisions jouent précisément un grand rôle

-que la seule vraie question honnête et utile, ce n’est pas celle de deviner si cela va monter ou baisser mais de savoir si au niveau actuel des prix des actifs financiers il est rentable, avantageux en terme de risque/bénéfice d’investir pour le long terme

-qu’ils sont en conflit d’intérêt puisqu’ils ont beaucoup vendu ces dernières semaines .

Mais bien sur tout cela doit être caché, il faut soigneusement éviter les vrais sujets pour maintenir l’activité du casino dont ils sont les propriétaires.

https://www.zerohedge.com/markets/six-largest-wall-street-banks-issue-market-red-alerts

Le mieux est d ‘aller sur ZH voir l’article, mais si vous ne lisez pas l’anglais, vous trouverez ci dessous une mauvaise traduction automatique approximative qui vous donnera au moins une idée de ce dont il s’agit.

Désolé je n’ai pas le temps de traduire.

Morgan Stanley

Nous commençons par Morgan Stanley, qui a publié hier son dernier diaporama du Global Macro Forum (disponible pour les abonnés professionnels ), et où le stratège en chef Andrew Sheets, prévient que les données internes du marché des actions ont continué à suivre une « transition de milieu de cycle » » ce qui pose un risque démesuré pour le S&P 500 de haute qualité » jusqu’en octobre.

Sheets révéle les cinq thèmes qui, selon lui, définiront les marchés jusqu’à la fin de l’année. Ceux-ci sont:

- Divergence des politiques et début du tapering : MS s’attend à ce que la Fed signale son intention de taper à la baisse lors de la réunion de septembre. À mesure que la politique de la banque centrale devient moins facile, elle devient également plus divergente. Cela fournira un support pour le DXY long, le PLN/HUF court, la duration américaine courte et l’or, la prudence sur les actions américaines et taïwanaises.

- Divergence de vaccination : Le monde a deux stratégies pour lutter contre le COVID-19 : la vaccination et la suppression. La variante Delta a rendu cette dernière difficile, augmentant les risques de croissance dans les régions à faible taux de vaccination. La banque considère cela comme haussier pour les actions de l’UE.

- Divergence de valorisation : 2021 à ce jour a vu un large ajustement des valorisations. Le conseil de Sheets : « Concentrez-vous sur les zones avec des niveaux d’ajustement de valorisation plus importants. Nous ajoutons les actions du Brésil par rapport aux marchés émergents à nos principaux échanges. »

- Echos of 2004 : Sheets pense que 2004 offre un guide utile pour une « transition de milieu de cycle ». Il suggère de prendre le risque de défaut sur le risque de spread et de préférer les prêts aux obligations en crédit.

- Faire des choses > acheter des choses : la pandémie a vu la demande de biens bondir et la demande de services s’effondrer. Alors que la reprise se poursuit, attendez-vous à un renversement. Nous pensons que cela soutient l’énergie > les métaux et sommes prudents vis-à-vis de la consommation discrétionnaire américaine.

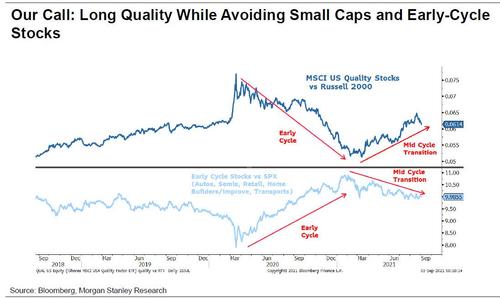

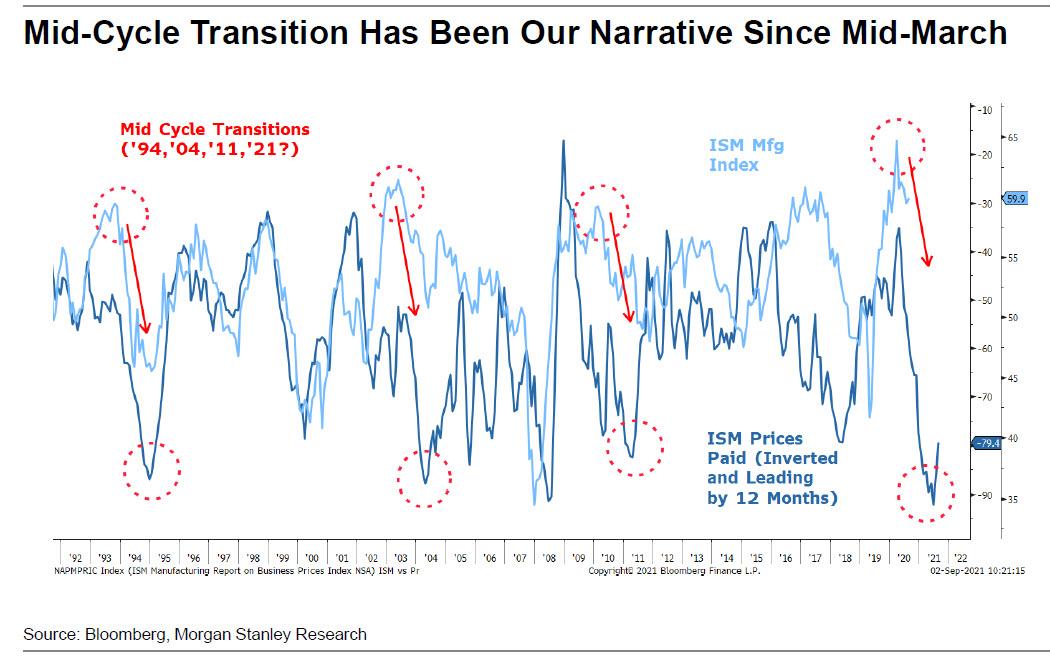

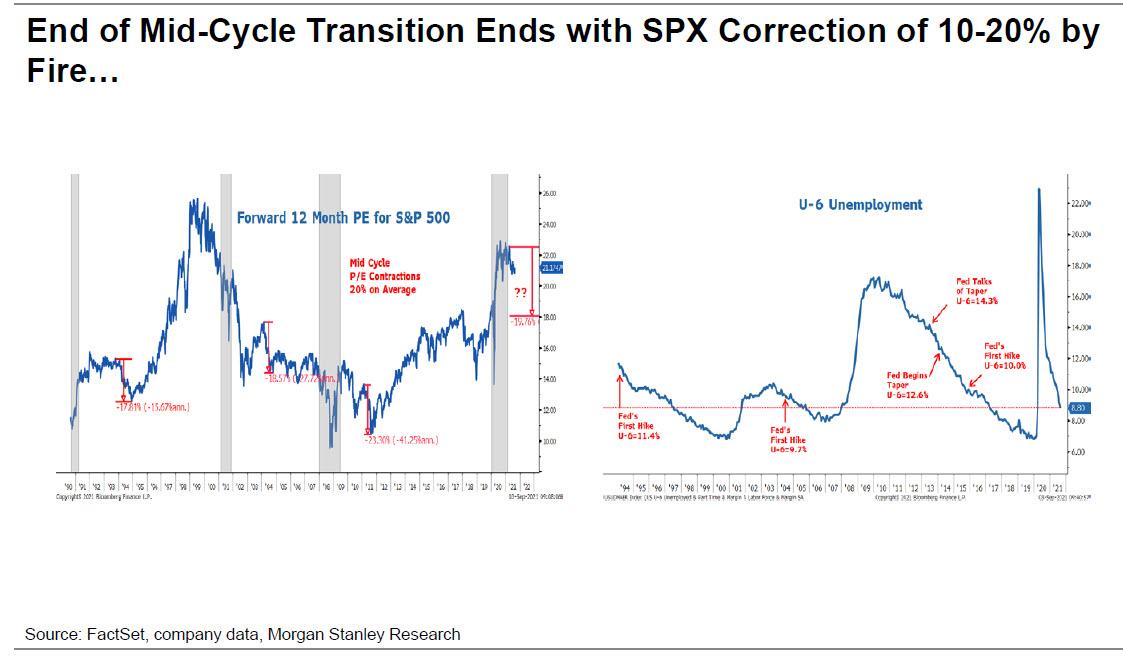

Alors que les lecteurs réguliers sont conscients du thème de longue date de Morgan Stanley selon lequel l’économie américaine connaît une transition de milieu de cycle, pour ceux qui ne sont pas familiers, voici une façon dont le stratège en chef des actions de la banque, Michael Wilson, l’a formulé précédemment, montrant que l’ISM Manufacturing L’indice est toujours en retard par rapport aux prix payés, qui s’est récemment inversé (indiqué à l’envers sur le graphique ci-dessous) et suggère une baisse significative de l’indicateur surveillé de près.

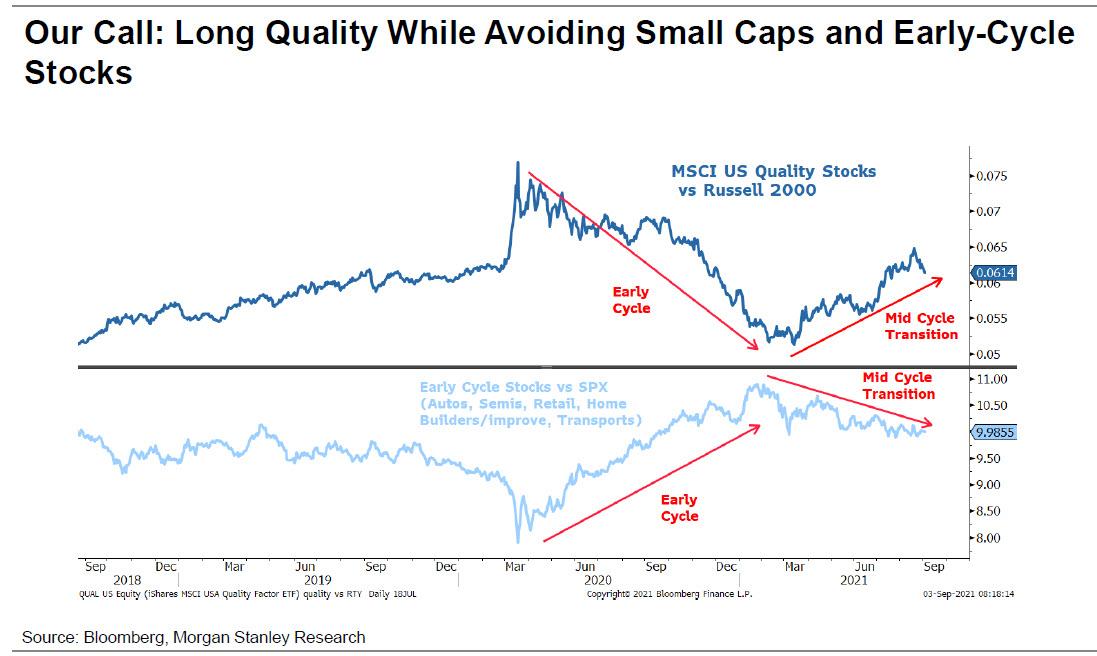

Dans le cadre de cette « transition de milieu de cycle », il y a plusieurs mois, la banque a exhorté ses clients à passer des petites capitalisations aux actions de qualité…

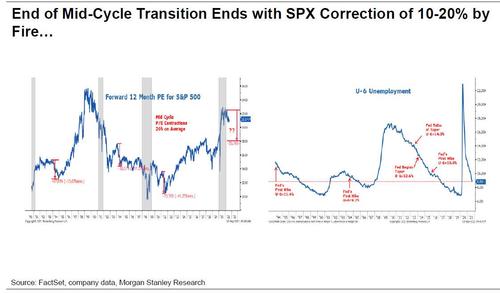

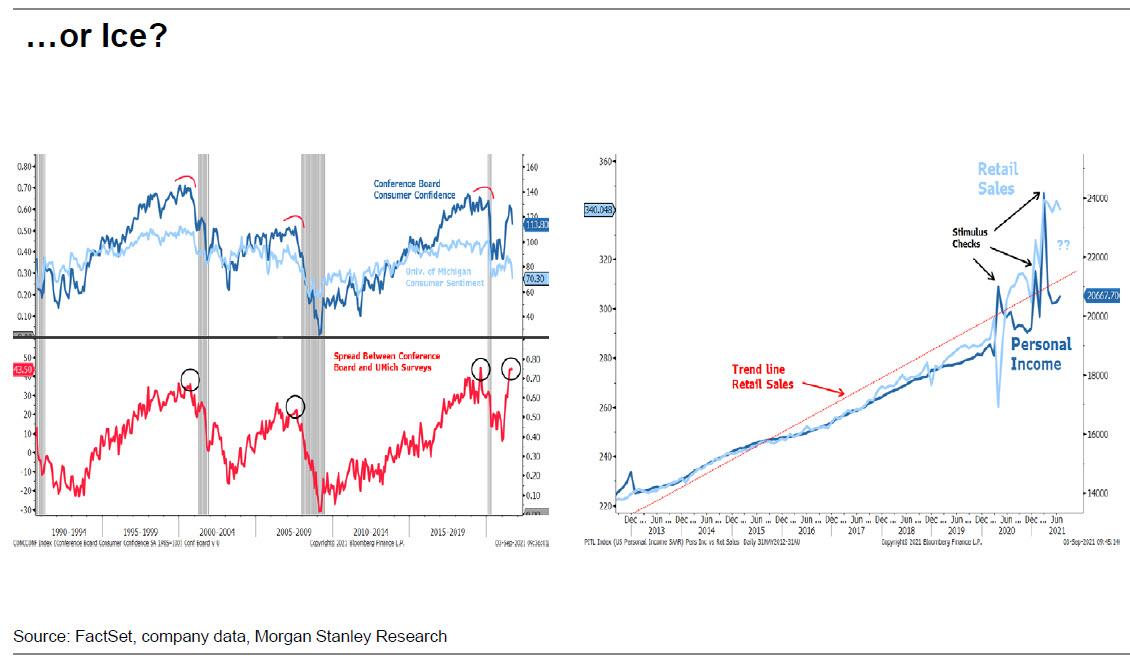

… nous sommes maintenant sur le point de mettre fin à la transition de milieu de cycle, qui selon Michael Wilson se termine soit en « incendie », avec une correction du marché de 10-20% en raison de taux plus élevés…

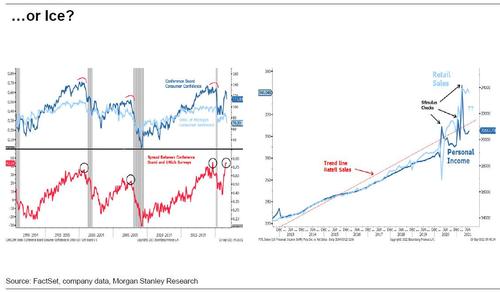

… ou « glace » alors que les dépenses de consommation s’arrêtent.

Pour résumer, Andrew Sheets répertorie les 5 points clés du marché suivants :

- Septembre et octobre représentent une période délicate pour la communication de la banque centrale, les données économiques et les données techniques du marché : la banque voit des risques pour les actions américaines et les obligations américaines compte tenu des valorisations actuelles, et par conséquent, Morgan Stanley rétrograde les actions américaines à Sous-pondération et les actions mondiales à Égal. Poids .

- Pour l’économie mondiale, Morgan Stanley pense que de nombreuses pressions inflationnistes actuelles sont temporaires, mais le moment du pic d’inflation varie selon la région et le pays. Sur la croissance, la banque estime que « nous avons dépassé le pic d’activité, avec un mois d’août particulièrement faible aux Etats-Unis, mais la fin du cycle n’est pas proche ».

- En ce qui concerne les taux, il n’est pas surprenant que MS pense que les taux directeurs ont atteint un creux et augmenteront au 4T21 et au 2S22, après tout, il s’agit de la plus grande transaction consensuelle à Wall Street (et est donc probablement fausse) : retrait de la banque centrale de l’assouplissement des politiques et un creux à court terme des données économiques devraient tous deux contribuer à faire grimper les rendements. Sheets pense également que l’USD augmente également en fin d’année.

- Pour les actions, Sheets met en garde contre internals du marché ont continué de suivre une « transition en milieu de cycle »: Ce processus, comme il est indiqué ci – dessus, généralement extrémités avec des titres de qualité se faire frapper, ce qui pose des risques hors normes à la haute qualité S & P 500. Les deux « incendie ‘ (taux plus élevés) et ‘glace’ (le ralentissement de la croissance est pire que prévu) représentent un risque pour un marché qui s’est à peine déclassé depuis le début de l’année.

En résumé, mercredi matin, Sheets s’est entretenu avec Bloomberg TV, disant que » nous allons avoir une période où les données vont être faibles en septembre au moment où vous avez un risque accru de variante delta et de réouverture des écoles « , ajoutant que « Si les données restent faibles, les valorisations du marché ne se sont tout simplement pas ajustées comme d’autres parties du marché. »

Banque d’Amérique

Les lecteurs réguliers sauront que Bank of America a été l’une des grandes banques les plus baissières en 2021, avec son directeur des investissements déversant une dose hebdomadaire de feu et de soufre (voir par exemple son » Bear Case In 12 » Charts Of Darkness « ) , tandis que le stratège en chef des actions de la banque, Savita Subramanian, s’est maintenu à l’objectif de prix S&P le plus bas de fin d’année 2021 à seulement 3 800, à égalité avec Barry Bannister de Stifel pour le stratège le plus baissier.

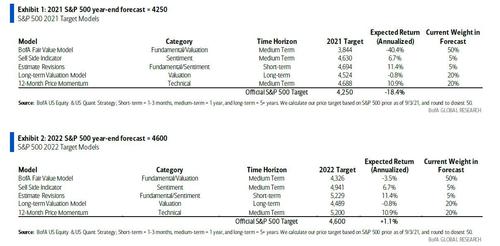

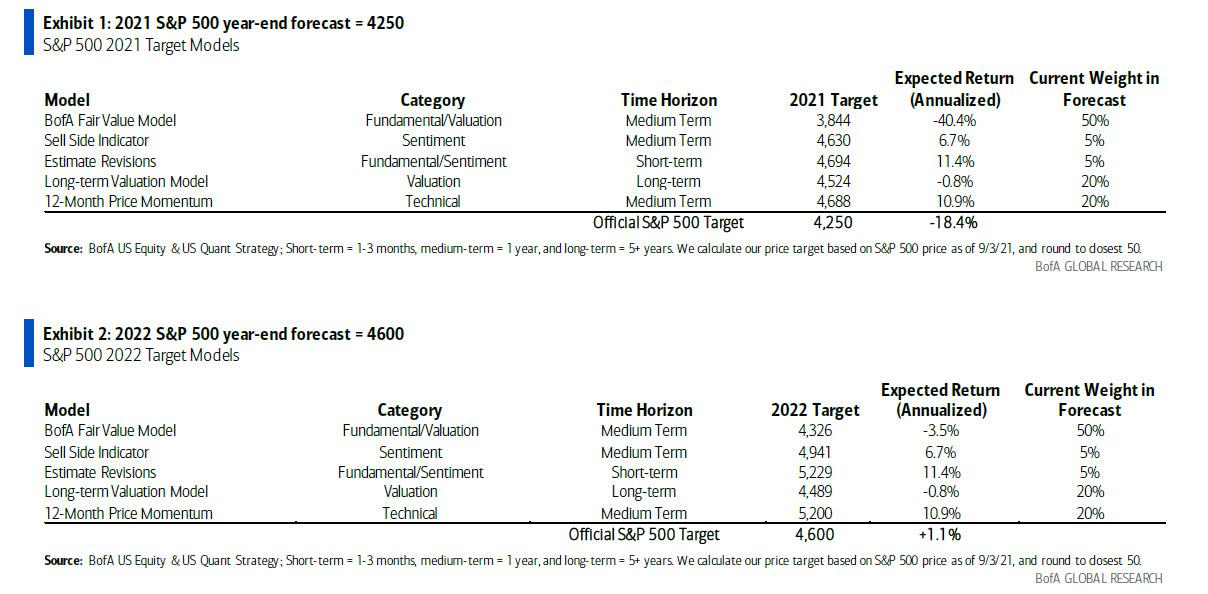

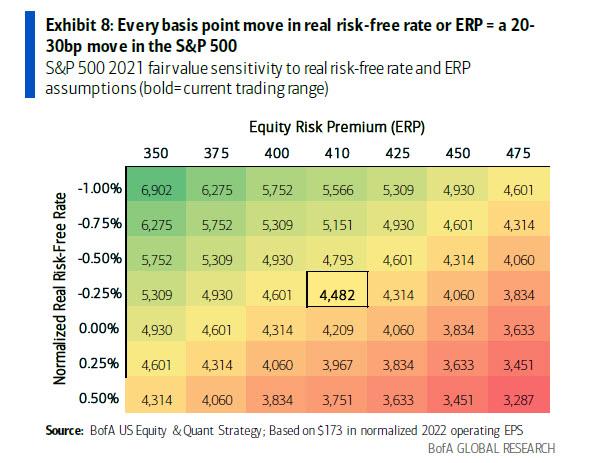

Eh bien, cela a changé aujourd’hui, alors que, tout comme Michael Wilson il y a quelques semaines, elle a finalement augmenté son objectif de prix S&P de fin d’année à 4 250 contre 3 800, admettant qu’elle « marquait nos modèles sur le marché », c’est-à-dire qu’elle rattrapait simplement les stocks, c’est-à-dire le bilan de la Fed, mais pas avant d’avoir averti que « des risques baissiers subsistent » et de demander « quelles bonnes nouvelles reste- t-il ? En effet, bien que plus élevé, son nouvel objectif de cours implique toujours une baisse de 6% par rapport aux prix actuels. Le tableau ci-dessous révèle comment elle est arrivée à ce prix particulier, et aussi comment Subramanian a obtenu son objectif de prix S&P de fin d’année 2022 de 4 600 … ce qui n’est que de 2% supérieur au spot.

Mais loin de virer à la hausse, sa note publiée ce matin intitulée « Faut-il continuer à danser si la musique ralentit ? (disponible pour les abonnés professionnels ) est une critique cinglante de tout ce qui est en rupture avec le marché, et une mise en garde pour quiconque pense qu’acheter le S&P à son plus haut historique de 4 500 est une bonne idée.

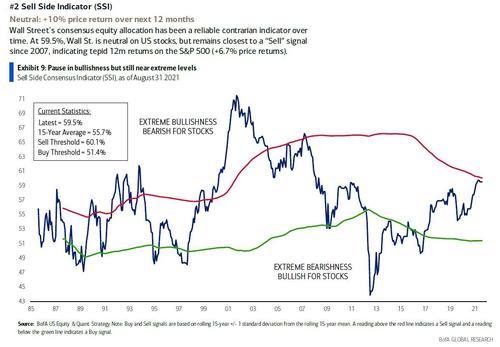

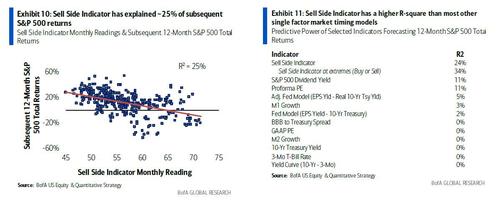

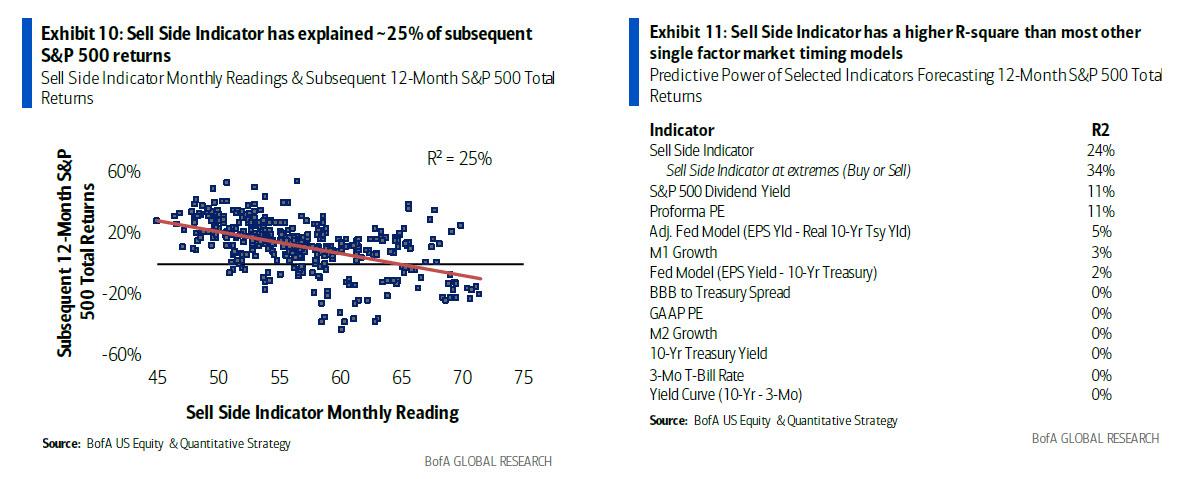

Ensuite, Subramanian avertit que » le sentiment est presque euphorique avec notre indicateur de vente (voir SSI) plus proche d’un signal de vente qu’à aucun moment depuis 2007 « …

… un indicateur qui explique 25% des rendements ultérieurs du S&P500…

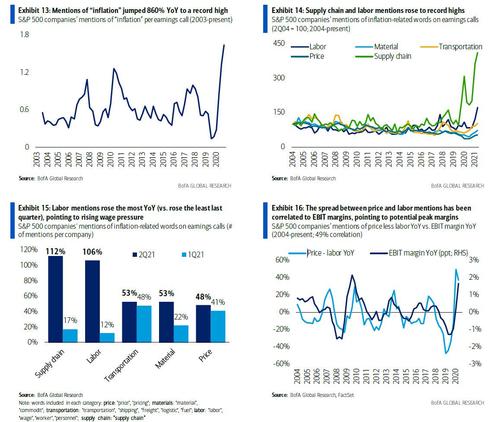

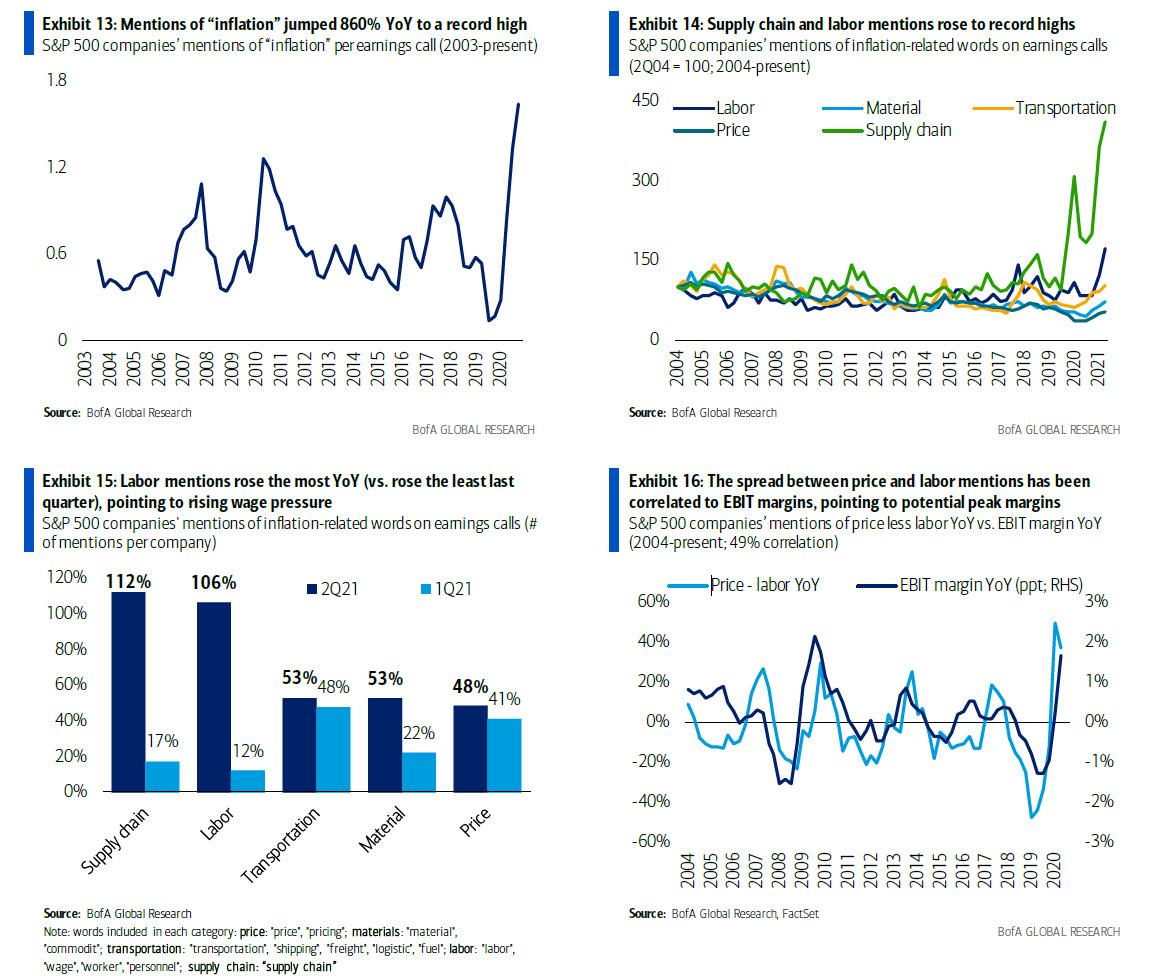

… alors que l’inflation des salaires/coûts des intrants et les changements dans la chaîne d’approvisionnement commencent à peser sur les marges.

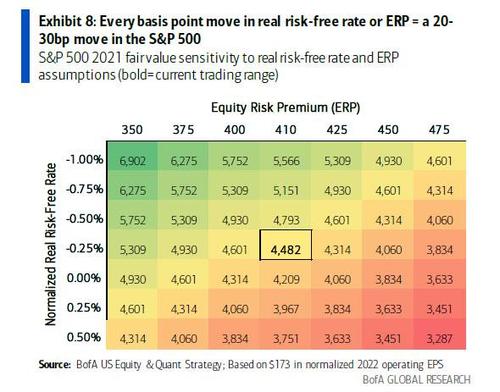

Le stratège de BofA calcule également que le risque de taux d’intérêt est à un niveau record, avec une duration des actions S&P 500 équivalente à une obligation à coupon zéro à 36 ans, où chaque augmentation de 10 pb du taux d’actualisation équivaut à une baisse de 4 % . Enfin, « les évaluations ne laissent aucune marge d’erreur ».

Après avoir relevé à contrecœur l’objectif de prix, Subramanian – comme Wilson – s’empresse de mettre en garde que » cela pourrait ne pas se terminer maintenant. Mais quand cela se terminera, cela pourrait mal finir ».

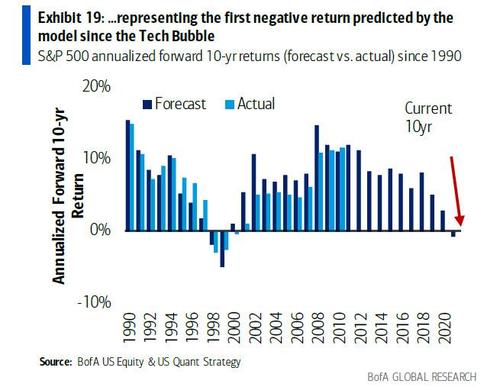

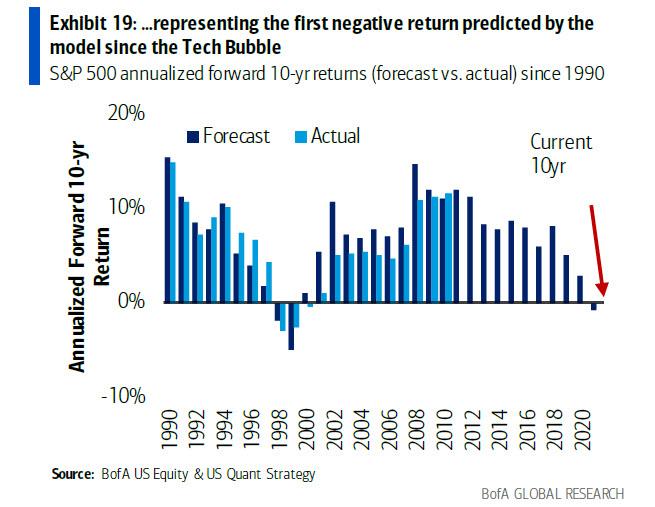

Si taper signifie pas de hausse pour le S&P 500, le resserrement serait pire. Les Canaries gazouillent – PPG, un baromètre de l’activité industrielle, a avorté les conseils sur les problèmes de la chaîne d’approvisionnement ; les spreads de crédit se sont furtivement élargis, et notre modèle de valorisation (~ 80 % de pouvoir explicatif pour les rendements du S&P à 10 ans) indique désormais des rendements négatifs (-0,8 % par an) pour la première fois depuis 1999.

Comme indiqué ci-dessus, Subramanian a également examiné l’un de ses indicateurs préférés – le prix par rapport aux bénéfices normalisés – qui a une relation très étroite avec les rendements ultérieurs du S&P 500 sur le long terme. Avec le S&P 500 actuel affichant un ratio PE normalisé de 29x, le stratège de BofA calcule que le rendement annuel des prix sur 10 ans sur 12 mois de -0,8% « représente les premiers rendements négatifs depuis la bulle technologique ». En d’autres termes, dans dix ans, les stocks seront… inférieurs à ce qu’ils sont actuellement.

Banque Allemande

Bien qu’elle ne soit pas aussi baissière que Morgan Stanley (et sa cote de sous-pondération des actions) ou Bank of America (avec ses sombres prévisions à court terme et à 10 ans), la Deutsche Bank a également rejoint le train des ours, et dans le dernier House View de la banque ( disponible pour les abonnés professionnels ), intitulé « le Nouveau Monde: au – delà de Covid », la banque écrit que « l’économie mondiale réalisée fortement au cours de l’été, mais la variante delta a conduit à misses de données de plus en plus fréquentes par rapport aux attentes. Cela nous a vu downgrade nos perspectives de croissance à court terme aux États-Unis, tout comme les chiffres élevés de l’inflation ont attiré l’attention sur le moment où les banques centrales ralentiront les achats d’actifs. »

Pour l’avenir, DB note que si la réduction des discussions augmentera les enjeux pour les décisions de la Fed et de la BCE ce mois-ci, mais « septembre verra également d’autres événements cruciaux pour les perspectives. Les élections allemandes se sont considérablement durcies et les sondages suggèrent que seules les coalitions tripartites peut former une majorité, ce qui signifie que les négociations pourraient prendre quelques mois. Le financement du gouvernement américain s’épuise le 30 septembre, et une lutte potentielle sur le plafond de la dette approche. De plus, la Chambre votera sur le projet de loi bipartite sur les infrastructures d’ici le 27 septembre, et nous devrions découvrir bientôt le prochain président de la Fed. »

Et alors que les marchés financiers sont restés porteurs et que les indices boursiers ont atteint à plusieurs reprises de nouveaux sommets, les stratèges de la Deutsche Bank » s’attendent à une correction imminente » même s’ils voient le S&P 500 remonter autour des niveaux actuels d’ici la fin de l’année.

Quelques détails supplémentaires sur le recul à venir des marchés qui, selon DB, verront le S&P chuter de 6 à 10 % :

- Les indicateurs de croissance macro-cyclique culminent et les surprises de données sont désormais négatives

- Des mises à jour des bénéfices sont probablement effectuées car le consensus ascendant a considérablement amélioré les estimations prospectives.

- Les risques d’inflation augmentent.

- Et le positionnement global est élevé alors que l’investisseur de détail est en retrait, même si les rachats et les afflux sont toujours forts.

Mais, comme indiqué ci-dessus, et en cherchant à rompre avec les uber-bears, DB note qu’il voit alors les actions se redresser alors que sa base de référence reste pour une croissance forte mais seulement une hausse progressive et modeste de l’inflation.

Le résumé des vues du marché de la banque est ci-dessous:

Goldman Sachs

L’opinion la plus réjouissante de toutes est peut-être venue de Christian Mueller-Glissmann de Goldman, qui, dans une interview accordée à Bloomberg, a fait écho à ce que nous avons observé pour la première fois il y a quelques semaines, à savoir que « les valorisations élevées ont accru la fragilité du marché », ajoutant que « s’il y a un nouveau développement négatif, cela pourrait générer des chocs de croissance qui conduisent à une réduction rapide des risques. »

« Le point clé ici est qu’il reste très peu de tampon si vous obtenez de grandes surprises négatives », a déclaré Mueller-Glissmann.

Dans une note de GOAL Kickstart mardi (disponible pour les abonnés professionnels), Mueller-Glissman a déclaré que « le S&P 500 a continué à atteindre des sommets historiques malgré une macro plus faible. En fait, le volume réalisé a plongé à 8% au cours de l’été, pointant vers un nouveau régime à faible volume, entraînant des rendements ajustés du risque particulièrement solides. Après le régime clair « bonnes nouvelles sont de bonnes nouvelles » au premier trimestre, pour le S&P 500, les « mauvaises nouvelles » sont redevenues « bonnes nouvelles » au dernier trimestre. »

Ceci, note le stratège de Goldman, « est cohérent avec un soutien accru de la ‘politique monétaire’ accommodante ou de la recherche de rendement : les actions de croissance séculaire de longue durée ont été stimulées par la baisse des rendements réels, aidant les indices larges qui ont désormais un poids plus important dans ces actions. »

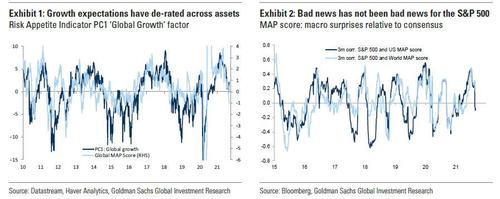

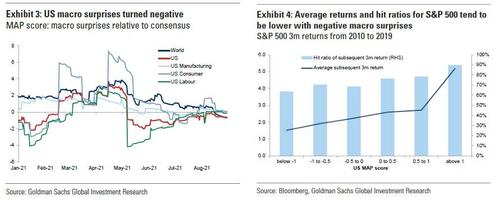

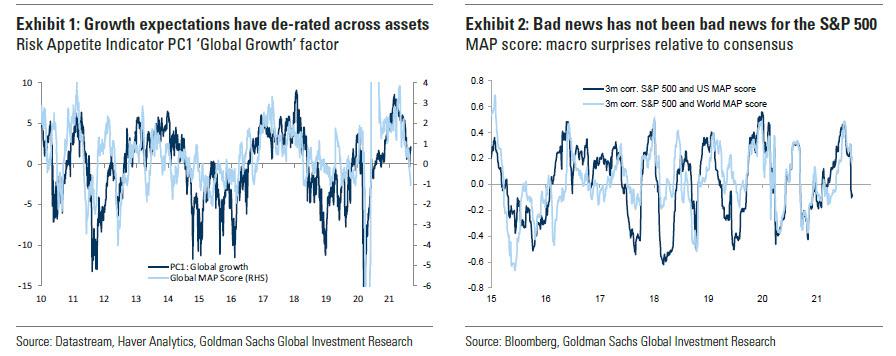

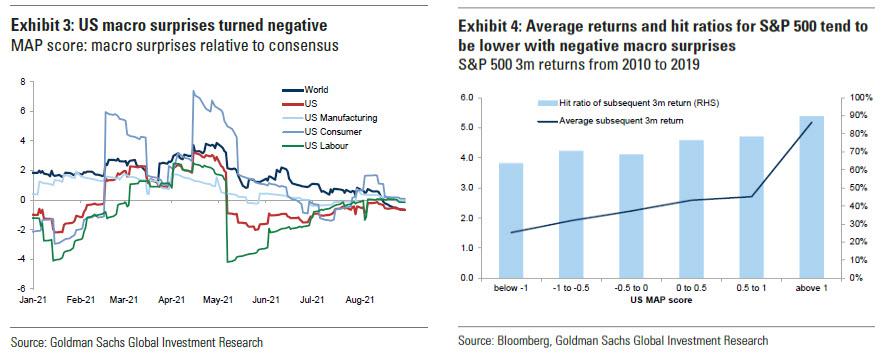

Pendant ce temps, l’analyse des surprises macroéconomiques montre que si les scores MAP mondiaux étaient encore positifs jusqu’à récemment, le MAP américain est devenu négatif, en raison des données sur l’emploi, tandis que la consommation et l’industrie ont mieux résisté. Dans l’ensemble, cela a soutenu les attentes de politique accommodante de la Fed, créant une toile de fond de « boucle d’or ».

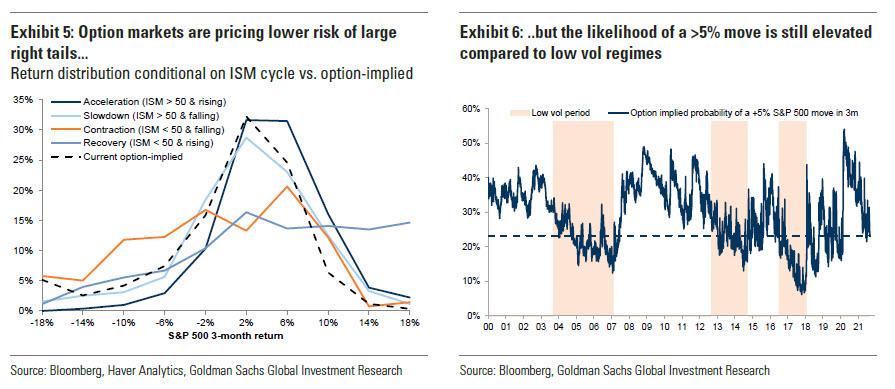

Cependant, comme le prévient Goldman, « plus récemment, les surprises macroéconomiques sont également devenues plus négatives dans tous les domaines ». Pendant les périodes de mauvaises surprises macroéconomiques, le risque de queue droite pour les actions a toujours été plus limité – les rendements moyens et les ratios de réussite pour le S&P 500 ont tendance à être plus bas. Les marchés d’options l’ont reflété – pour les 3 prochains mois, la probabilité de rendements très positifs du S&P 500 (supérieurs à 8 %) est inférieure à la normale, voire inférieure à celle des phases de ralentissement. D’un autre côté, Mueller-Glissman note que la probabilité d’un rallye de 5% du S&P 500 est toujours élevée par rapport à la moyenne pendant les régimes à faible volume.

Pendant ce temps, la faible volatilité réalisée récemment a poussé la prime de risque de volatilité près des sommets d’après les années 2000 et l’équipe de recherche sur les options de Goldman s’attend à ce que la volatilité réalisée jusqu’à la fin de l’année soit inférieure à ce qui est implicite.

La conclusion : « Avec des actions proches de leurs plus hauts historiques, des valorisations boursières élevées et un mix croissance/inflation moins favorable à court terme, l’écrasement d’appels peut toujours être intéressant en tant que carry overlay. »

Citigroup

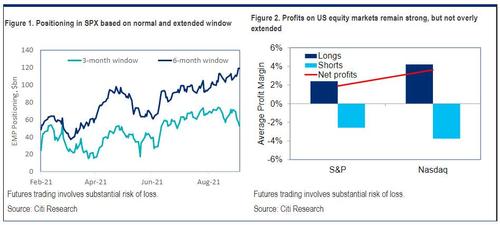

La menace d’une fragilité croissante du marché a également été évoquée par Chris Montagu de Citi qui, dans sa dernière note de point de vue, a écrit que le positionnement des investisseurs est devenu ultra-haussier, les positions longues sur le S&P 500 dépassant de près de 10 pour 1 les positions courtes. de ces paris sont susceptibles de subir des pertes sur une baisse de l’indice d’aussi peu que 2,2 %. Et même une petite correction pourrait être amplifiée par une longue liquidation forcée.

Comme l’observe Montagu, les principaux indices boursiers continuent d’atteindre de nouveaux sommets, mais le positionnement sous-jacent diffère grandement d’une région à l’autre. Le positionnement sur les actions américaines est étendu et très unilatéral, ce qui entraîne un risque asymétrique de positionnement amplifiant toute petite correction du marché. Les investisseurs continuent d’ajouter à ce biais long. Pendant ce temps, le positionnement est beaucoup plus léger en Europe et moins susceptible de stimuler de manière significative l’action des prix à court terme. Au Japon, le récent rallye du Nikkei 225 n’a initialement vu qu’une participation limitée des investisseurs, mais il y a des signes que les flux d’investisseurs à terme s’accélèrent même si les ETF continuent de voir des sorties modestes.

En se concentrant uniquement sur les États-Unis, Montagu écrit que « les investisseurs ont régulièrement augmenté leur exposition nette à long tout au long de l’été » et restent très longs. Pendant ce temps, si l’on inclut les positions « historiques » et en particulier le grand basculement vers le net plus long autour de la réunion du FOMC de juin, alors le positionnement semble encore plus étendu car « les investisseurs ont continué d’ajouter au biais long la semaine dernière, mais seulement au taux stable modéré. vu tout le reste de l’été. »

Dans cet esprit, Montagu prévient que « le risque est asymétrique à la baisse avec un positionnement encombré sous la forme de longs plus nombreux que de courts de près de 10 à 1″. Selon ses calculs, « ces positions longues reposent sur un profit moyen de 2,4% et la moitié des positions en perte sur un mouvement inférieur à 4 435 (correction d’environ 2,2%). Cela signifie qu’une petite correction pourrait être amplifiée par une longue liquidation forcée poussant le marché plus bas. «

Enfin, le Nasdaq est également étiré avec la concentration de positions longues laissant le marché plus vulnérable en cas de vente massive, et tandis que les positions plus anciennes reposent sur des bénéfices importants qui agissent comme un tampon sur une volatilité mineure, « près d’un quart des positions sont plus récentes. et sans marge de profit. »

En bref, un grave évanouissement pourrait rapidement se transformer en déroute.

Crédit Suisse

Nous complétons le sombre recueil des banques en survolant la dernière note du stratège actions du Credit Suisse Andrew Garthwaite, qui est devenu baissier sur les actions américaines tout en prédisant que la hausse des rendements obligataires et les anticipations d’inflation devraient aider les actions européennes à surperformer leurs pairs régionaux.

La dynamique PMI de l’Europe est « bien meilleure qu’aux États-Unis, et les marchés s’en sont découplés de manière inhabituelle », a déclaré Garthwaite, tout en notant qu’il est « légèrement sous-pondéré » sur les actions américaines, car la fiscalité et la réglementation posent un risque plus élevé que les autres régions, et les points à des valorisations « extrêmes ».

* * *

Alors, une correction, voire un marché baissier, est-elle assurée ? Bien sûr que non, et il y a deux catalyseurs clés qui pourraient empêcher un tel résultat, en plus de la Fed bien sûr. D’une part, les banques peuvent déclencher une nouvelle vague record de rachats d’actions comme elles l’ont fait il y a trois semaines, alors que les actions étaient sur le point de franchir le niveau de support clé de 4 350. Et puis, il y a l’appétit pour le risque continu chez les investisseurs de détail.

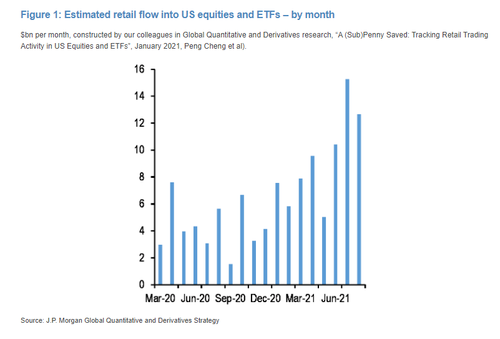

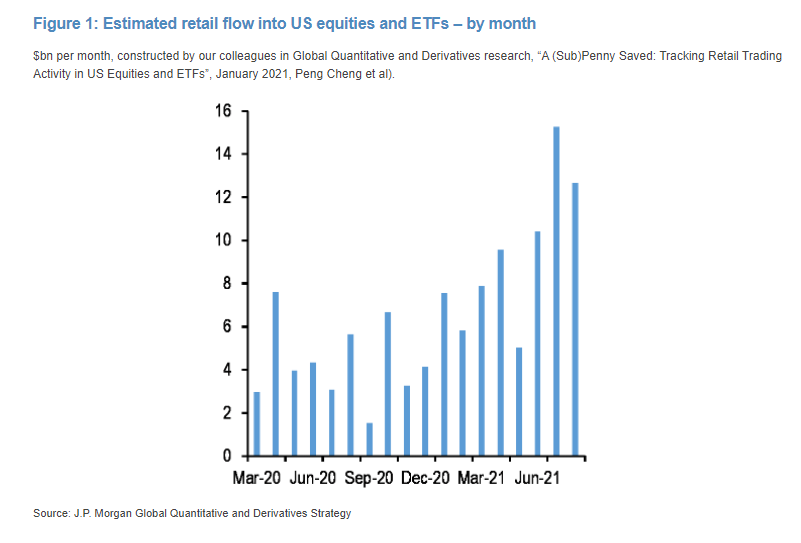

Dans ses dernières notes sur les flux et la liquidité, le quant JPM Nick Panigirtzoglou a vu les investisseurs de détail comme la force clé des gains récents, notant qu’ils ont investi près de 30 milliards de dollars de liquidités dans des actions et des ETF américains en juillet et août, le plus en deux mois. . Et ce sont ces investisseurs de détail – dont les performances ont dépassé celles des hedge funds au cours des deux dernières années, qui pourraient également être le pilier de soutien qui maintient le marché stable, tant que les politiques d’argent facile persistent, selon JPM.

« Les investisseurs de détail ont acheté des actions et des fonds d’actions à un rythme si soutenu et si fort qu’une correction des actions semble plutôt improbable », ont écrit les stratèges mondiaux de JPMorgan, dont Nikolaos Panigirtzoglou, dans une note du 1er septembre. « Il reste à voir si le prochain changement de politique de la Fed changera l’attitude des investisseurs particuliers envers les actions. »

« Jusqu’à présent cette année, les investisseurs particuliers ont acheté des actions et des fonds d’actions à un rythme si soutenu et si fort qu’une correction des actions semble plutôt improbable », a écrit Panigirtzoglou, ajoutant que « que le prochain changement de politique de la Fed change l’attitude des investisseurs particuliers envers les actions reste être vu. »

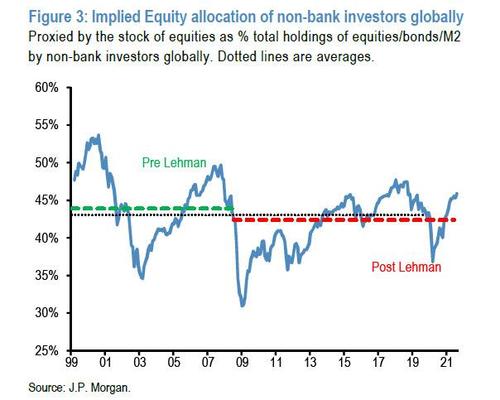

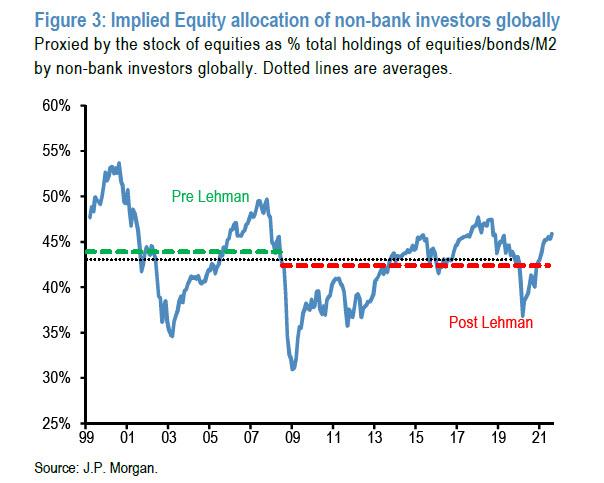

Dans le même temps, il concède également le contre-argument « selon lequel la force du flux de détail a tellement poussé les actions à la hausse et a rendu les investisseurs globalement plus surpondérés en actions, dont beaucoup ne veulent pas, que le risque de prise de bénéfices devrait être naturellement élevé. En effet, à l’appui de ce contre-argument, la mise à jour de nos indicateurs de position en actions les plus holistiques, c’est-à-dire l’allocation implicite en actions des investisseurs non bancaires dans le monde, indique une allocation en actions de 46 % actuellement, à peine en dessous du sommet de l’après-crise de Lehman. de 47,6% vu en 2018″

Et tandis que le quant JPM admet qu’il est favorable à ce contre-argument, « en l’absence d’un ralentissement important du flux de détail vers les actions, le risque d’une correction des actions reste faible ». En tant que tel, à son avis, surveiller ce flux de détail sur une base quotidienne et hebdomadaire à l’avenir « est essentiel pour les perspectives du marché des actions ».

Et puisque JPMorgan le sait, la Fed le sait certainement, et nous sommes convaincus que même le plus petit hoquet du marché provoquera une réaction furieuse dans le bâtiment Marriner Eccles, car nous sommes maintenant bien au-delà du point de non-retour et Jerome Powell et compagnie simplement ne peut pas se permettre la moindre baisse des actions sans risquer un véritable effondrement du marché, au grand dam des banques ci-dessus qui prédisent exactement cela.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}