15 octobre – Reuters :

« Les services de gestion de fortune des grandes banques américaines ont réalisé une autre performance exceptionnelle au troisième trimestre, soutenues par des niveaux record d’argent frais affluant sur les comptes et une demande croissante des clients pour emprunter contre leurs portefeuilles d’investissement.

Morgan Stanley Inc, JPMorgan…, Bank of America Corp et Goldman Sachs… ont chacun enregistré une croissance à deux chiffres des soldes et des revenus des prêts de gestion de patrimoine cette semaine…

La richesse financière mondiale a atteint un record de 250 000 milliards de dollars en 2020, selon un rapport de juin par le Boston Consulting Group.

Je vous rappelle que la richesse financière vue globalement un mythe, la richesse financière est un ensemble de promesses qui soldent les unes les autres puisque les promesses reçues par les uns ont pour contrepartie les propesses faites par les autres. Exemple une entreprise émet un emprunt qui constitue un capital pour une famille , mais cette entreprise a à son passif une dette du même montant et même chose pour les fonds propres, les droits des actionnaires ont pour contrepartie en miroir les obligations de la société de leur délivrer les profits et l’actif futurs.

La seule richesse est la richesse réelle, concret , celle qui est produite et que l’on peut toucher .

Le ratio de richesse financière par rapport au GDP mondial est colossal et totalement en dehors des normes.

Le monde continue de se financiariser en accéléré. alors qu’il s ‘appauvrit considérablement; la reconversion climatique est une charge non comptabilisée colossale pour le systme car d’une part beaucoup d’actifs vont etre dévalorisés car obsolètes mais en plus la productivité va chuter .

exemple de chute de productivité par les reconversions. C’est pire avec les reconversions énergétiques.

A la limite il n’est plus étonnant de dire que plus le monde s’appauvrit et plus il se financiarise puisque le papier,, les dettes, les promesses s’accumulent au fur et à mesure que le réel et le présent ne suffisent plus à équilibrer le système.

Quand on ne peut pas payer on émet une promesse, une dette.

Le gouvernement ne peut pas payer parce qu’il n’a pas prelevé assez de taxes, il emet une dette. Donc il n’a pas fait subir de cout a qui que ce soit.

Les firmes bénéficient d’un coût de la demande qui leur est adressée nul!

Le cout de la demande est un concept central; tout système pour tourner a besoin de vendre et donc d’une demande, donc ce systme a besoin de distribuer des revenus qui constituent ses couts. Si il peut bénéficier d’une demande qui ne lui a rien couté alors les profits sont colossaux.

Les deficits publics bonifient les profits par simples identités comptables. Les deficits des uns constituent les excedents des autres.

Le déficit spending fait monter les taux de profit apparents puisque si on distribuait un revenu ce revenu serait une charge , mais si on ne distribue pas de revenu mais que l’on remplace le revenu par une dete il n’y a pas de charge. C’est ce phénomène qui explique les profits apparents stratosphériques des firmes lors de leur réouverture; elles ont, en tant qu’ensemble distribué peu de revenus salariaux mais elles ont bénéficié d’une demande financée par la dette des gouvernements.

Ratio de la capitalisation des actions US au GDP , hors normes!

11 octobre – Reuters :

« Des semaines de volatilité des marchés boursiers n’ont pas fait grand-chose pour ralentir le rythme record des introductions en bourse aux États-Unis, les initiés du marché des capitaux prévoyant une bonne fin d’année et un solide pipeline de en 2022. Plus de 2 000 introductions en bourse ont levé un total de 421 milliards de dollars dans le monde à la fin du mois de septembre, un record, alors que les entreprises privées se sont précipitées pour atteindre les valorisations fulgurantes de leurs pairs cotés en bourse. C’était plus du double du produit levé au cours de la même période l’année dernière, selon Refinitiv…. Quatre introductions en bourse ont été retirées ou reportées aux États-Unis au cours des trois dernières semaines… »

Au cours d’une autre semaine volatile, le S&P500 a terminé en hausse de 1,8% (en hausse de 19,0% en glissement annuel).

Le Dow Jones a augmenté de 1,6% (en hausse de 15,3%).

Les Utilities ont gagné 1,4% (+4,8%).

Les banques ont monté de 0,5% (en hausse de 40,0%) et les courtier sont progressé de 1,0% (en hausse de 30,7%).

Les Transports ont bondi de 3,8% (+21,5%).

Le S&P 400 des Midcaps a bondi de 2,2% (+19,1%) et les small caps du Russell 2000 de 1,5% (+14,7%).

Le Nasdaq100 a progressé de 2,2% (en hausse de 17,5%).

Les Semi-conducteurs progressent de 2,1% (+18,6%).

Les Biotechs ont ajouté 0,6% (-1,8%).

Avec des lingots gagnant 10 $, l’indice de l’or HUI a bondi de 6,2% (en baisse de 14,7%).

Les taux des bons du Trésor à trois mois ont terminé la semaine à 0,0425%.

Les rendements des fonds d’État à deux ans ont bondi de huit points de base à 0,40% (en hausse de 27 points de base en glissement annuel).

Les rendements des bons du Trésor à cinq ans ont augmenté de six points de base à 1,13% (en hausse de 76 points de base).

Les rendements des bons du Trésor à dix ans ont baissé de quatre points de base à 1,57% (en hausse de 66 points de base).

Les rendements obligataires longs ont chuté de 12 pb à 2,04 % (en hausse de 40 pb).

Les rendements des MBS de référence Fannie Mae ont baissé de trois points de base à 2,02% (en hausse de 68 points de base).

. Les rendements du Bund allemand ont baissé de deux points de base à – 0,17% (en hausse de 40 points de base). Les taux français ont baissé de deux points de base à 0,17% (en hausse de 51 points de base). Le spread des obligations françaises à 10 ans est resté inchangé à 34 bps.

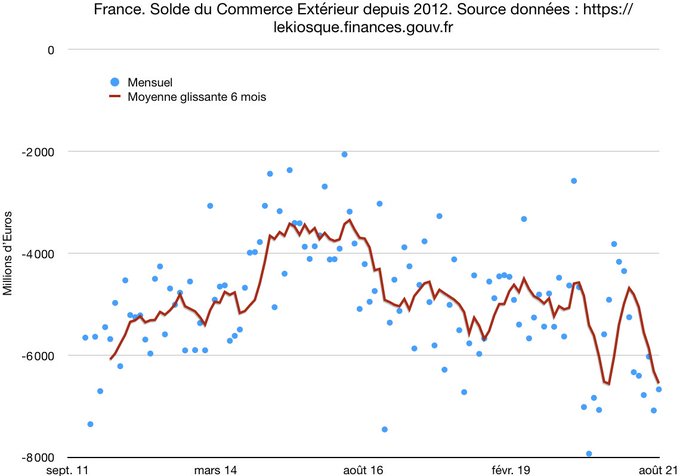

la situation exterieured ela France continuede se degrader rapidement

Les rendements grecs à 10 ans ont augmenté de deux points de base à 0,91% (en hausse de 29 points de base en glissement annuel).

Les rendements portugais à dix ans ont baissé de trois points de base à 0,35% (en hausse de 32 points de base).

Les taux italiens à 10 ans ont glissé d’un point de base à 0,87% (en hausse de 33 pb).

Les rendements à 10 ans espagnols ont baissé de trois points de base à 0,46% (en hausse de 41 points de base).

Les rendements des gilts britanniques à 10 ans ont chuté de cinq points de base à 1,11% (en hausse de 91 points de base). L’indice boursier britannique FTSE a bondi de 2,0% (en hausse de 12,0% en glissement annuel).

L’indice Nikkei Equities du Japon a progressé de 3,6% (en hausse de 5,9% en glissement annuel). Les rendements japonais à 10 ans « JGB » ont peu varié à 0,08 % (en hausse de 6 pb en glissement annuel).

Le CAC40 français a progressé de 2,6% (+21,2%).

L’indice actions allemand DAX a bondi de 2,5% (+13,6%).

L’indice des actions espagnoles IBEX 35 a ajouté 0,5% (en hausse de 11,4%).

L’indice italien FTSE MIB a gagné 1,7% (en hausse de 19,1%).

Les actions des marchés émergents étaient pour la plupart en hausse.

L’indice Bovespa du Brésil a progressé de 1,6 % (en baisse de 3,7 %) et le Bolsa du Mexique a bondi de 3,2 % (en hausse de 20%).

L’indice Kospi de la Corée du Sud a progressé de 2,0 % (en hausse de 4,9 %).

L’indice indien des actions Sensex a augmenté de 2,1% (en hausse de 28,4%).

La bourse chinoise de Shanghai a glissé de 0,6% (en hausse de 2,9%).

L’indice turc Borsa Istanbul National 100 a augmenté de 0,8% (en baisse de 4,5%).

Les actions russes MICEX ont ajouté 0,6% (en hausse de 29,6%).

Les fonds d’obligations de qualité ont enregistré des entrées de 882 millions de dollars, tandis que les fonds d’obligations junk ont enregistré des flux négatifs de 1,802 milliard de dollars (de Lipper).

Le crédit de la Réserve fédérale a augmenté la semaine dernière de 16,1 milliards de dollars à 8,432 trillions. Au cours des 109 dernières semaines, le Fed Credit a augmenté de 4,705 trillions , soit 126 %. Le Fed Credit a gonflé 5 621 milliards de dollars, ou 200 %, au cours des 466 dernières semaines.

Ailleurs, les avoirs de la Fed pour les propriétaires étrangers dde dettes du Trésor et de dettes des agences ont augmenté la semaine dernière de 4,9 milliards de dollars à 3,483 trillions.

Les actifs totaux des fonds du marché monétaire ont plongé de 6,0 milliards de dollars à 4,525 trillions. Le total des fonds monétaires a augmenté de 161 milliards de dollars en glissement annuel, soit 3,7%.

Le total du papier commercial a glissé de 2,9 milliards de dollars à 1,173 trillions. Le CP a augmenté de 210 milliards de dollars, ou 21,8%, d’une année sur l’autre.

Les taux hypothécaires fixes à 30 ans de Freddie Mac ont augmenté de six points de base pour atteindre un plus haut sur six mois de 3,05 % (en hausse de 24 points de base en glissement annuel).

Les taux à 15 ans ont bondi de 7 points de base à 2,30 % (en baisse de 5 points de base).

Les taux ARM hybrides à cinq ans ont augmenté de trois points de base à 2,55% (en baisse de 35 points de base).

L’enquête de Bankrate sur les coûts d’emprunt hypothécaires géants a révélé que les taux fixes à 30 ans ont gagné six points de base pour atteindre un sommet de 3,21% en six mois (en hausse de 15 points de base).

Sur les devises :

Pour la semaine, l’indice du dollar américain a peu varié à 93,94 (en hausse de 4,5% en glissement annuel).

Pour la semaine à la hausse, le rand sud-africain a augmenté de 2,2%, le dollar néo-zélandais de 1,8%, le peso mexicain de 1,8%, le dollar australien de 1,5%, la couronne suédoise de 1,4%, la couronne norvégienne de 1,4%, le won sud-coréen. 1,1%, la livre sterling 1,0%, le real brésilien 0,9%, le dollar canadien 0,8%, le franc suisse 0,5%, le dollar de Singapour 0,5% et l’euro 0,3%.

Pour la semaine à la baisse, le yen a baissé de 1,7%. Le renminbi chinois a augmenté de 0,13% par rapport au dollar (+1,42 % en glissement annuel).

Sur les matières premières :

13 octobre – CNBC:

« Les prix de l’énergie dans le monde ont atteint des niveaux records alors qu’une crise de l’électricité frappe l’Europe et l’Asie – et l’Agence internationale de l’énergie a averti que la volatilité est là pour rester.

Dans son rapport annuel, l’agence… a déclaré que le monde sous-investissait actuellement pour la consommation d’énergie future, ce qui rendra instable la transition vers des émissions nettes zéro.

« Il existe un risque imminent de nouvelles turbulences pour les marchés mondiaux de l’énergie », a déclaré Fatih Birol, directeur exécutif de l’AIE. période volatile à venir.

Le rapport a souligné les incertitudes de la politique et de la demande, entre autres, comme les raisons du sous-investissement actuel. »

11 octobre – Bloomberg :

« Le minerai de fer est soudainement passé d’une matière première à la traîne à un produit très performant, avec une résurgence des prix attisant davantage les craintes d’inflation qui se propagent dans le monde entier. Les contrats à terme ont grimpé de 50% en seulement trois semaines, rejoignant les gains de l’aluminium à ceux l’énergie alors que la demande croissante, les lignes d’approvisionnement au point mort et la politique climatique envoient un indice de matières premières au plus haut jamais enregistré.

L’indice Bloomberg Commodities a bondi de 2,1% (en hausse de 34,2% en glissement annuel).

L’or au comptant a gagné 10 $ à 1 768 $ (en baisse de 6,9%).

L’argent a augmenté de 2,8% à 23,31 $ (en baisse de 11,7%).

Le brut WTI a encore bondi de 2,93 $ à 82,28 $ (en hausse de 70 %). L’essence a bondi de 5,1 % (en hausse de 76 %), tandis que le gaz naturel a baissé de 2,8 % (en hausse de 113 %).

Le cuivre a bondi de 10,6% (+34%).

Le blé est resté inchangé (+ 15 %), tandis que le maïs a reculé de 0,9 % (+ 9 %).

Bitcoin a gagné 7 145 $, ou 13,2 %, cette semaine à 61 251 $ (en hausse de 111 %).