didactique:

les tendances mondiales de la liquidité pointent vers une stabilisation, le pic de liquidités semble avoir été atteint. En examinant attentivement la dynamique des bilans de toutes les grandes banques centraleson peut penser qu’ une période de politique monétaire mondiale extrêmement accommodante touche à sa fin.

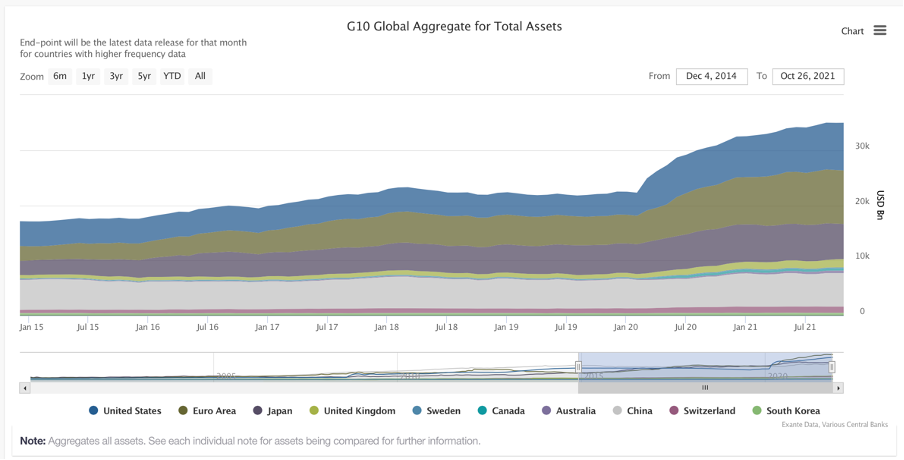

- L’encours des banques centrales du G10 s’est stabilisé en octobre à 34 900 milliards de dollars ;

- Malgré la poursuite des achats nets, la force du dollar signifie que la valeur en USD des actifs des banques centrales mondiales est restée stable au cours du mois ;

- Avec l’affaiblissement et la force continue du dollar, nous avons peut-être atteint le point culminant des actifs de la banque centrale mesurés en USD pendant la crise ;

- Alors que l’on fait grand cas de l’annonce du tapering de la Fed, l’expansion du bilan de la BOJ a été minime cette année ; en attendant, les achats de la BOE et de la BCE ralentissent également en fin d’année.

Le contenu de cet article est en partie basé sur des données et des analyses exclusives qu’Exante Data effectue pour des clients institutionnels dans le cadre de ses services complets de stratégie macro et d’analyse de flux. Le contenu proposé ici diffère sensiblement du service complet d’Exante Data et est moins technique car il vise à offrir une perspective à plus moyen terme.

Exante Advisors, LLC et Exante Data, LLC Avis de non-responsabilité

Avec l’ annonce par la Fed d’un rythme réduit d’achats d’actifs au début du mois, le tapering aux États-Unis devrait effectivement commencer en milieu de mois. Cependant, il y a déjà eu une diminution furtive des achats nets au Japon depuis de nombreux mois tandis que le Royaume-Uni a suivi une trajectoire de diminution automatique toute l’année ; dans le même temps, le rythme d’achat « modérément inférieur » de la BCE promis en septembre a été plus agressif que prévu.

La réduction des achats d’actifs par la Fed confirme donc qu’il s’agit d’un phénomène mondial, mais il existe des stratégies de réduction différentes selon les grandes banques centrales.

Actif total

Le total des actifs détenus par les banques centrales du G10 a atteint 34,9 milliards de dollars à fin octobre, contre 22,3 milliards de dollars en février 2020, mais à peu près inchangé – et en fait en légère baisse – à fin septembre.

Le plafonnement de l’encours des actifs détenus par les grandes banques centrales mesuré en USD s’est produit malgré la poursuite des achats d’actifs – l’effet de valorisation d’un dollar plus fort pèse sur cette mesure mondiale.

Les actifs détenus par la Fed ont atteint 8 600 milliards de dollars fin octobre, ce qui est légèrement inférieur au bilan de l’Eurosystème (9,7 milliards de dollars) mais supérieur à la BOJ (6,5 milliards de dollars) et à la BOE (1,5 milliard de dollars).

Les bilans des banques centrales du G10 ont augmenté de 12 700 milliards de dollars depuis février 2020, dont 85 % sont dus aux quatre grandes banques centrales ; la Fed (+USD4.4trn), BCE (+USD4.6trn), BOJ (+USD1.1trn) et BOE (+USD0.7trn).

Alors que les achats d’actifs se poursuivront au cours de l’année à venir, le mouvement global vers une diminution des flux et un dollar plus fort signifient que nous avons peut-être atteint un sommet de 35 milliards de dollars en termes de valeur en dollars des bilans . Cela dépendra du cycle relatif de politique monétaire ; avec la Fed agissant en premier et entraînant un cycle du dollar plus fort, les bilans mondiaux culminants pourraient bien être avec nous.

Actifs du gouvernement

Parmi les différents moteurs des actifs des banques centrales, l’achat de dette des collectivités locales est le plus important. Et le total des avoirs en titres publics a atteint 17 100 milliards de dollars à la fin octobre, soit 49 % du total des actifs.

Les avoirs en dette publique nationale en termes absolus sont menés par la Fed (5,5 milliards de dollars), puis la BOJ (4,7 milliards de dollars), la BCE (4,5 milliards de dollars) et la BOE (1,2 milliard de dollars).

L’utilisation par l’Eurosystème des opérations de pension à long terme ciblées (TLTRO) assure une part substantielle de l’expansion du bilan dans la zone euro, de sorte que les avoirs publics nationaux (à 46 %) du total des actifs représentent une part plus faible du total du bilan par rapport aux l’expérience aux États-Unis (65 %), au Japon (71 %) ou au Royaume-Uni (87 %).

Dégressif

Alors que l’on s’est beaucoup concentré sur l’annonce récente de la Fed d’un tapering de 15 milliards de dollars par mois, diverses stratégies de gestion de bilan sont en cours dans les principales banques centrales, et le tapering est déjà une réalité pour d’autres banques centrales. Focus sur la BOJ, la BOE et la BCE :

- BOJ . Le bilan de la Banque du Japon en JPY a été à peu près stable pendant la majeure partie de cette année, tandis que les achats nets de titres d’État japonais ont en fait été négatifs. En effet, il y a eu une baisse de 7 600 milliards de JPYdu total des avoirs en titres d’État depuis décembre 2020. Cependant, cela représente le roll-off des bons du Trésor qui ont été achetés de manière agressive au plus fort de la pandémie ; l’achat de JGB se poursuit à un rythme soutenu. Ainsi, dans un sens, la BOJ a réalisé une réduction furtive cette année tout en continuant à prendre de la durée grâce aux achats de JGB – une opération de type twist.

- BOE . Le Royaume-Uni diffère de la plupart des autres économies puisque la Banque d’Angleterre définit une enveloppe pour la facilité d’achat d’actifs (APF) au lieu d’un flux hebdomadaire. Et la Banque a annoncé en novembre dernier que l’APF atteindrait 875 milliards de livres sterling de titres d’État (plus 20 milliards de livres sterling de titres d’entreprises) d’ici fin 2021 avec une discrétion sur le calendrier des achats. Dans la pratique, l’APF a « suracheté » au début du programme, ce qui implique qu’un rétrécissement a été intégré au fur et à mesure que l’année se déroulait. La semaine dernière, la Banque avait acheté 856,6 milliards de livres sterling de gilts, ce qui signifie qu’il ne reste plus que 18,4 milliards de livres sterling d’achats au cours des 7 dernières semaines du programme, soit 2,6 milliards de livres sterling par semaine. Le flux hebdomadaire moyen pour l’ensemble du programme depuis mars 2020 est supérieur à 5 milliards de livres sterling, il y a donc déjà eu une diminution au Royaume-Uni.

- BCE . La BCE a annoncé en septembre une « réduction modérée du rythme des achats nets d’actifs » dans le cadre du programme d’achat d’urgence en cas de pandémie (PEPP). En fait, le rythme des achats nets de PEPP a depuis ralenti à environ 60 milliards d’euros au cours des 4 semaines jusqu’au 5 novembre, ce qui n’est pas tant modérément inférieur au rythme du milieu de cette année que modérément supérieur au rythme du premier trimestre. Reste à savoir s’il s’agit d’un signal d’intention politique ou simplement d’une caractéristique du profil de remboursement et d’autres aspects techniques. Mais en tout cas, le tapering a également commencé à la BCE et devrait être renforcé lors de la réunion de décembre.

Bref, nous avons dépassé le pic du QE et le tapering est désormais une caractéristique de la gestion des bilans de toutes les grandes banques centrales.

À l’avenir, nous ferons une mise à jour mensuelle sur les tendances mondiales de la liquidité en examinant attentivement la dynamique des bilans de toutes les grandes banques centrales. Une période de politique monétaire mondiale extrêmement accommodante touche à sa fin (en raison des tendances reflationnistes en cours, comme discuté dans un récent sous-dossier ). Par conséquent, il y aura beaucoup de sujets connexes à explorer.

Le contenu de cet article est en partie basé sur des données et des analyses exclusives qu’Exante Data effectue pour des clients institutionnels dans le cadre de ses services complets de stratégie macro et d’analyse de flux. Le contenu proposé ici diffère sensiblement du service complet d’Exante Data et est moins technique car il vise à offrir une perspective à plus moyen terme.

Exante Advisors, LLC et Exante Data, LLC Avis de non-responsabilité

Exante Data fournit des données exclusives et des analyses innovantes aux investisseurs du monde entier. La vision des données exante est d’améliorer la stratégie des marchés via les nouvelles technologies. Nous apportons des réponses argumentées aux questions les plus difficiles des marchés, avant le consensus.

Cette communication est fournie à titre informatif seulement. Pour prendre toute décision d’investissement, vous devez vous fier à votre propre examen des titres et des conditions de l’offre. Le contenu de cette communication ne constitue pas un conseil juridique, fiscal, d’investissement ou autre, ni une recommandation d’acheter ou de vendre un titre en particulier. Exante Advisors, LLC, Exante Data, Inc. et leurs sociétés affiliées (ensemble, « Exante » ) ne garantissent pas que les informations fournies ici sont correctes, exactes, opportunes, sans erreur ou autrement fiables. EXANTE DÉCLINE PAR LA PRÉSENTE TOUTE GARANTIE, EXPLICITE OU IMPLICITE.