Nous sommes dans un système de vases communicants; ce n’est pas facile à faire comprendre mais enfin, essayons.

Ci dessous une belle image , elle illustre notre tentative de réflexion autour des concepts de risque et de performance.

Il a y a en ce moment des performances boursières très élevées sans risque

la contrepartie sera :

il y aura des très risques élevés sans performance

Rien ne se crée , rien ne se perd. Le risque que vous ne voyez pas est logé quelque part reporté dans le temps.

Les autorités monétaires ont séparé les ombres des corps à la faveur de théories fausses et d’opérations magiques de communication.

Les placements sans risque ne rapportent rien, absolument rien cela est vrai ; par ailleurs leur valeur réelle sera amputée par l’inflation des prix des biens et des services. C’est une donnée.

Donc tout le monde fuit les placements sans risques, persuadé que la hausse des cours boursiers est une alternative qui offre un rendement, une rémunération. Il y a confusion entre d’un coté la rémunération d’un placement qui est une donnée interne à ce placement et la performance de ce placement qui est une donnée externe. Exogène: puisqu’elle dépend du prix que les détenteurs de liquidités acceptent de payer pour le détenir..On échange des liquidités contre un billet de loterie, c’est à dire un bon de droit a ecart de prix.

La performance d’un placement n’est pas une rémunération c’est un pari, un pari sur le fait qu’il y aura un plus con que vous qui derrière achètera, fera monter le prix et fera continuer la chaîne du bonheur, le Ponzi.

La performance d’un placement n’a pas de rapport avec sa rémunération, ce sont deux concepts différents , c’est une confusion, une escroquerie de la profession financière que de vous le faire croire.

Cette confusion a produit un monde bizarre dans lequel la performance boursière est perçue comme étant sans risque alors que les cours sont vertigineux tandis que le placement sans risque lui est perçu comme risqué à 100% amputé qu’il est par l’inflation.

On en arrive à faire croire au gens qu’il vaut mieux prendre le risque de perdre 60% de ses avoirs plutôt que de voir leur pouvoir d’achat s’éroder de 2 à 3%!

Je ne cesse d’expliquer aux gens qui me demandent « que faire de mon argent? » qu’il n’y a aucune solution; dans un monde qui s’appauvrit réellement qui produit moins de vraies richesses, dans un monde qui va devoir déprécier ses actifs de façon draconienne à cause de la conversion climatique: la masse ne peut que s’appauvrir.

Il n’y a aucun endroit ou se préserver. mais il vaut mieux ne perdre que 2 à 3% plutot que 60%; la masse des detenteurs de papier sera ruinée et il n’y a aucune raison pour que vous ne fassiez pas partie de cette masse.. sauf si vous faites le contraire de la masse, c’est à dire que vous refusez de jouer.

Rappel:

Il est clair que les marchés financiers ont actuellement peu à voir avec ce que l’on appelle « l’investissement » – du moins pas selon la définition de Benjamin Graham qui le définit comme « une opération qui, après une analyse approfondie, promet la sécurité du principal et un rendement adéquat.

Les cours boursiers surévalués comportent un risque de perte de 60% et sont préférés aux placements qui incluent un risque 2 à 3%.

C’est ce que je vous explique, la dissociation entre le réel et la perception, entre le réel et les mots, le réel et les histoires que l’on raconte .

Les placements les plus risqués c’est à dire les actions, les plus chères et les plus surévaluées de l’histoire sont perçues comme sans risque tandis que les placements les moins risqués sont perçus comme comportant un risque certain à 100%.

C’est la structure de la modernité: l’inversion!

Ce qui est authentiquement sans risque est perçu comme à risque

Ce qui est à risque colossal et perçu comme sans risque.

En privant sans relâche les investisseurs d’un rendement sans risque, la Réserve fédérale a engendré une bulle spéculative sur tous les actifs qui, selon nous, ne fournira aux investisseurs qu’un risque sans rendement. Voila ce qu’écrit cette semaine JP Hussman.

On a eu la performance sans le risque, à l’avenir on aura le risque sans la performance. Rien ne se perd rien ne se crée, tout se transforme ou plutôt en bourse tout se transfère!

Les investisseurs connaissent bien l’idée d’un « compromis » entre rendement et risque, qui est généralement formulée comme une proposition selon laquelle les investisseurs doivent accepter un risque plus élevé s’ils recherchent des rendements attendus plus élevés.

Ce que les investisseurs ne comprennent généralement pas, c’est que cette proposition ne s’applique qu’aux risques « efficients ».

Par exemple, si un portefeuille est peu diversifié, on peut généralement trouver un autre portefeuille qui peut cibler un niveau de rendement attendu plus élevé pour le même niveau de risque, ou un niveau de risque inférieur pour le même rendement attendu.

De même, du point de vue de la valorisation, il n’y a pas de « compromis » entre rendement et risque.

Les valorisations déprimées ont tendance à être suivies à la fois de solides rendements à long terme et de pertes ultérieures modestes, tandis que les valorisations extrêmes élevées ont tendance à être suivies à la fois de faibles rendements à long terme et de pertes ultérieures importantes.

En termes simples, les investisseurs ne sont pas récompensés d’une manière ou d’une autre pour avoir accepté des niveaux plus élevés de ce que Ben Graham a décrit comme un risque « inintelligent », un risque imbécile.

Ecoutons Hussman.

Dans une économie où la Fed a perdu tout lien systématique avec le bon sens, avec les preuves empiriques et ou elle a oublié le souci de la stabilité financière, il vaut la peine de commencer ce premier commentaire de marché de 2022 en rappelant les façons dont nous nous sommes adaptés pour naviguer dans cet environnement.

Dans un monde où les activités boursières sont régulièrement décrites sur CNBC comme des « jeux », il est clair que les marchés financiers ont actuellement peu à voir avec « l’investissement » – du moins pas selon la définition de Benjamin Graham comme « une opération qui, après une analyse approfondie, promet la sécurité du principal et un rendement adéquat.

Il est peut-être vrai que les taux d’intérêt zéro n’offrent « pas d’autre alternative » aux investisseurs que de spéculer. Mais comme l’a souligné Graham, il existe de nombreuses façons dont la spéculation peut être inintelligente. La première consiste à spéculer lorsque vous pensez investir.

Je grince des dents quand j’entends des analystes parler comme si tout rendement de dividende supérieur à zéro était « meilleur » que des taux d’intérêt nuls.

Cet argument repose entièrement sur l’exclusion de la plus petite baisse des cours et du plus petit recul par rapport aux extrêmes de valorisation actuels. Le rendement du dividende du S&P 500 n’est que de 1,3 % ici. Il n’a été plus bas que dans les trimestres qui ont entouré le pic de la bulle de 2000. La norme historique courante du dividende du S&P est d’environ 3,7 %.

Ceux d’entre vous qui connaissent bien la finance peuvent se prouver que la « durée » effective des actions (le nombre moyen pondéré d’années nécessaires pour que la valeur actuelle soit remboursée par les flux de trésorerie et la sensibilité du prix du marché aux variations de taux d’actualisation) équivaut mathématiquement à approximativement le multiple cours/dividende. De ce point de vue, on peut considérer le S&P 500 comme un investissement dont la durée est de 77 ans ici, par rapport à une norme historique qui, elle est plus proche de 27 ans.

Selon les conditions du marché, les actions peuvent avoir un «mérite d’investissement», un «mérite spéculatif», les deux ou aucun.

Dans notre propre discipline, nous évaluons le « mérite de l’investissement » par l’évaluation, c’est-à-dire la relation entre le prix d’un titre et le flux à long terme des flux de trésorerie attendus que nous attendons de ce titre au fil du temps.

Nous évaluons le « mérite spéculatif » en fonction de l’uniformité ou de la divergence des éléments internes du marché. Lorsque les investisseurs sont enclins à spéculer, ils ont tendance à être aveugles à ce sujet. Depuis 1998, notre mesure la plus fiable de la spéculation par rapport à l’aversion au risque est basée sur le signal que nous extrayons de l’action du marché de milliers de titres, d’industries, de secteurs et de types de titres individuels, y compris des titres de créance de solvabilité variable.

La seule différence entre le cycle de marché le plus récent et les autres cycles de l’histoire est que dans tous les autres cycles, la spéculation a toujours eu une limite bien définie.

Nous avons évalué ces extrêmes sur la base de ce que je décris comme des syndromes « surévalués, surachetés, trop haussiers ».

Malheureusement, les taux d’intérêt nuls se sont révélés être une sorte d’acide qui brûle chaque parcelle d’intellect, poussant les investisseurs à imaginer que tout actif dont le prix varie – quelle que soit son évaluation extrême ou l’incertitude de ses flux de trésorerie sous-jacents – est meilleur que de la trésorerie à taux zéro.

Mon erreur dans ce cycle a été de croire que la spéculation avait encore des limites bien définies.

Fin 2017, j’ai abandonné ce point de vue et je me suis contenté d’évaluer la spéculation par rapport à l’aversion au risque en fonction de l’état des éléments internes du marché.

La différence entre le génie et la bêtise, c’est que le génie a ses limites.

– Albert Einstein

Comme je l’ai observé en septembre, nos adaptations les plus récentes se résument essentiellement à des critères d’acceptation de niveaux modérés d’exposition au marché – couplés à des limites de position ou à des filets de sécurité qui limitent le risque – même dans des conditions où les valorisations impliquent de faibles rendements à long terme. Ces critères relèvent de ce que Ben Graham décrirait comme une « spéculation intelligente » – maintenue dans des limites mineures.

Au cours de quatre décennies de travail sur les marchés financiers, j’ai régulièrement été sur la défensive lors des pics du marché haussier, passant à une perspective constructive, non couverte ou à effet de levier après que les valorisations ont plongé vers leurs normes historiques, comme elles l’ont fait en 2000-2002 et 2007- 2009 s’effondre.

Cette flexibilité a produit de beaux résultats dans les cycles de marché précédents et complets.

Je n’ai jamais vu une telle conviction parmi les spéculateurs que les bons moments ne finiront jamais, ou une telle foi que la Réserve fédérale peut faire en sorte qu’il en soit ainsi.

Je suis tout à fait certain qu’il s’agit d’un délire, mais je suis moins sûr de la durée pendant laquelle ce délire peut persister.

Jusqu’à ce que les conséquences catastrophiques de la spéculation induite par la Fed deviennent inévitables, la réalité est que tout ce que nous pouvons faire, c’est y faire face.

Pour nous, notre terrain de prédilection est d’agir sur ce que nous considérons comme le mérite de l’investissement, lorsqu’il est disponible. Lorsque ce n’est pas le cas, le terrain acceptable est de se contenter – dans des limites mineures, mais aussi souvent que possible – d’accepter des périodes de marchés internes favorables comme des opportunités pour ce que Graham a décrit comme une « spéculation intelligente ».

Les citations d’ouverture détaillent ce que je considère comme notre meilleure approche à ce problème.

Même avec les adaptations mineures que j’ai décrites en septembre, nos mesures des internes des paramètres du marché restent défavorables ici. Pourtant, même si les valorisations restent nettement au-dessus de leurs normes historiques, je m’attends à ce que nous voyions des opportunités périodiques qui pourront etre considérées comme adéquates pour accepter une exposition au marché même au cours des prochains trimestres..

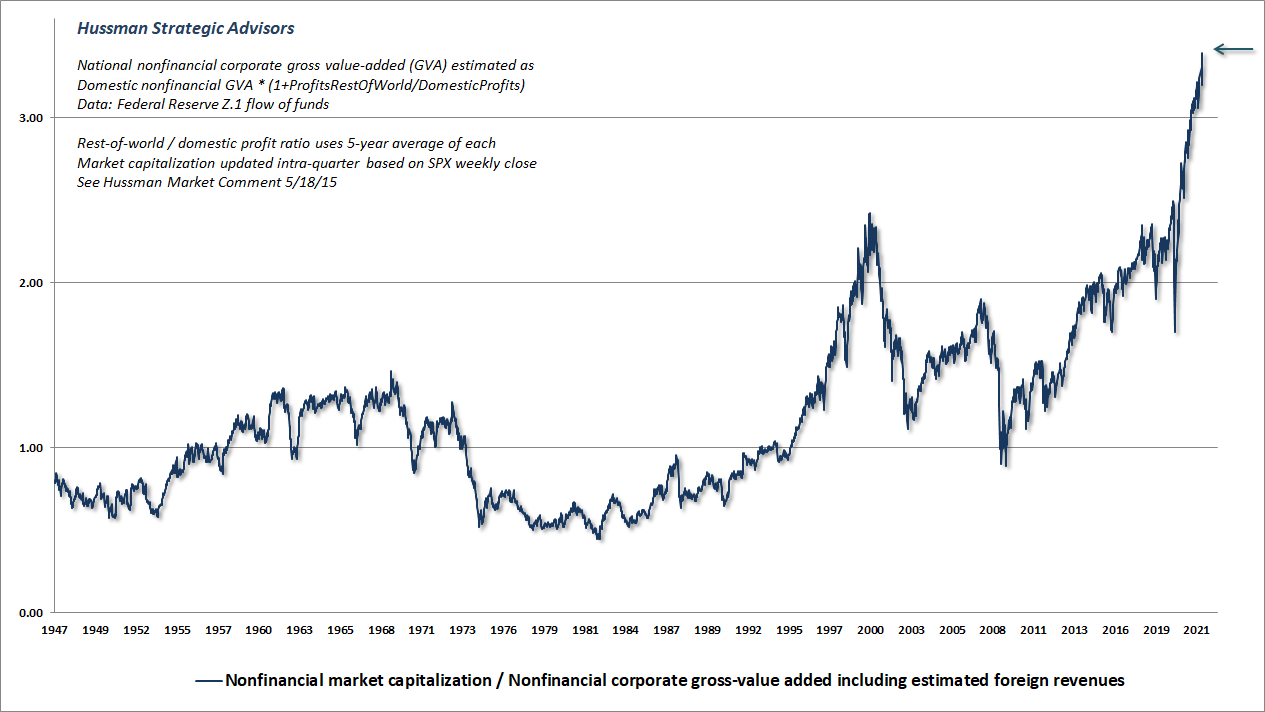

Le graphique ci-dessous présente notre mesure d’évaluation la plus fiable (basée sur la corrélation avec les rendements réels du marché ultérieurs), la capitalisation boursière des sociétés américaines non financières en tant que rapport à leur valeur ajoutée brute, y compris les revenus étrangers estimés.

Cette phrase de Hussman signifie que le critère qui donne le meilleur guide pour l’investissement à long terme est celui qu’il a mis au point , c’est: la capitalisation boursière totale des des sociétés américaines divisée par la valeur ajoutée brute qu’elles produisent a laquelle on ajoute les revenus à l’étranger. Aucun critère , même celui de robert Shiller de Yale n’est meilleur que celui la.

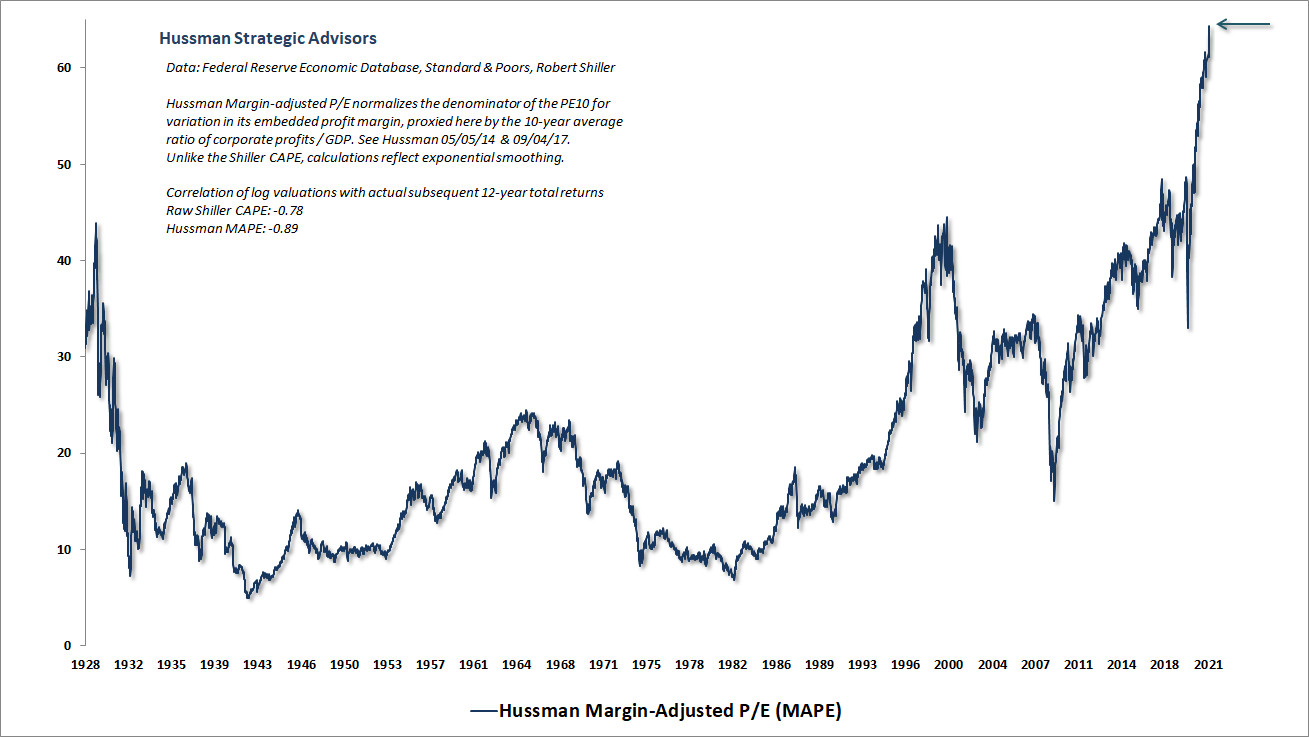

Comme mesure alternative, le graphique ci-dessous montre notre P/E ajusté en fonction des marges beneficiaires (MAPE), qui a atteint des extrêmes au-delà des pics de la bulle de 1929 et 2000.

Note:

On pourrait soutenir que – bien qu’il soit mieux corrélé aux rendements boursiers ultérieurs que les mesures alternatives – le ratio de la capitalisation boursière à la valeur ajoutée brute (essentiellement les revenus des entreprises) est une mesure inappropriée des valorisations boursières, car les marges bénéficiaires sont actuellement très élevées.

Le problème ici est que les marges bénéficiaires sont élevées en grande partie à cause des subventions liées à la pandémie et parce que la croissance des salaires réels a été si lamentable à la sortie de la crise financière mondiale . les marges élevés actuelles sont exceptionnelles, elles ne peuvent durer, elles se normaliseront.

Rappelons que le S&P 500 était en retard sur les bons du Trésor de 1929-1947, 1966-1985 et 2000-2013. Soit 50 ans sur une période de 84 ans.

Lorsque l’horizon d’investissement commence à des valorisations extrêmes et ne se termine pas aux mêmes extrêmes, le recul des valorisations agit comme un vent contraire qui consomme tout le rendement qui serait autrement fourni par les dividendes et la croissance des fondamentaux.

Les investisseurs imaginent-ils vraiment que le résultat des extrêmes actuels sera si différent ? Pire, s’imaginent-ils que le chargement sur le risque de marché spéculatif sera récompensé par une « prime de risque » quel que soit le niveau de valorisation ?

Donc en résumé, fuyons les promesses…

Un tiens vaut mieux que deux tu l’auras.

L’un est sur, l’autre ne l’est pas.

J’aimeJ’aime

@étudiant: c’est tout simple: achetez du non boursable (c’est le poids qui comptera.. pas la pseudo côte) en petits modules impérativement, chez un vendeur de bonne réputation en demandant les prix à l’avance! Certains vendeurs acceptent le cash par tranche de 1000E, avec facture anonyme…pour les plus paranos (ce qui ne nuit pas de nos jours).

J’aimeJ’aime

Mon approche consiste a etre tres pratiquo pratique: quel impact sur nos sociétés si telle entreprise se casse la figure?

Si je trouve une société qui délivre un bon rendement, avec un cours de bourse « normal » et vend quelque chose d’indispensable, j’achète ou je réserve pour plus tard quand les cours seront plus favorables ou que j’ai le cash.

Il y a peu, tres peu de ces sociétés, dans le CAC, il y a TOTAL ENERGIES, peut être une ou deux autres et c’est tout. Le reste c’est en dessous ou carrément inutile donc sera coupé lors de la grande révulsion. Quand à certaines activittés « prometteuses » (IA, services aux séniors, numérique, …) en terme de rendement elles seront balayées par la contraction énergétique et les difficultés climatiques: nous aurons de moins en moins les moyens de soutenir une société complexe. Tainter a en son temps bien décrit ces mécanismes de simplification des sociétés cmplexes.

Aux USAs, les stars de la cote sont pour la plupart des entreprises qui vendent des services ou produits dispensables voire carrément nocifs pour les sociétés. TESLA, APPLE, TWITTER, FACEBOOK, …

Par contre essayez de couper la livraison de produis pétroliers pendant une semaine et on en reparle.

Je pense aussi aux actifs en lien avec l’agriculture, les forets, l’eau, les matieres premières.

J’ai aussi beaucoup de francs suisses, des obligations chinoises, de l’or, des actions japonaises, de l’uranium, mais a part TOTAL rien en Europe et aux USAs.

La perf n’est pas terrible mais tirer enter 1.5 et 3% par an et avec l’inflation ne rien gagner me parait meilleur que de s’exposer a un haircut de 50%.

Je pense que je serais gagnant dans 10 ans ou 20 ans, quand j’aurais besoin de mon capital, en attendant je regarde les trains de le la performance passer.

J’aimeJ’aime

« que faire de mon argent? »

Je songe à investir dans un GFA (Groupement Foncier Agricole). Il y a des projets dans de nombreux départements (souvent en Bio via Terres de Liens), vous achetez des parts de GFA et la rémunération est en général de 1%. Cela permet de s’intéresser à la terre sans être paysan.

Guy de la Fortelle (dont on peut lire sur ce blog certains articles) a fait un dossier sur l’investissement dans des vaches laitière.

Dossiers a étudier avec beaucoup de discernement !

J’aimeJ’aime

Bon n’étant pas versé culturellement dans cet univers financier mais considérant tout de même qu’un excédent d’épargne doit trouver une antre d’hibernation non risqué (protégé d’une dévaluation continue et accélérée sur le tard) j’avais opté en 2009 pour un placement en or et argent. Pas de rendement certes, puisque je ne joue pas la hausse pour vendre et la baisse pour me replacer, seulement un moyen assurantiel comme l’histoire monétaire nous l’a enseignée, de protéger la valeur de mon travail traduit tangiblement en métaux et non exposé aux délires psychopathes des politiciens.

J’aimeJ’aime

Restez en là et ne regardez jamais les, cours , les cours c’est le piège à cons.

J’aimeJ’aime

Comment acheter de l’or et de l’argent ? Quelle est le meilleur moyen ?

J’aimeJ’aime