Quel est le consensus sur l’économie US aujourd’hui ?

La croissance de 2022 sera-t-elle meilleure ou pire qu’en 2021 ?

En fait, ce n’est probablement pas la bonne question car l’économie a considérablement ralenti au second semestre 2021. La vraie question est de savoir si la croissance s’améliorera à partir de ce rythme réduit.

Le tracker GDPNow de la Fed d’Atlanta donne maintenant une croissance au quatrième trimestre jusqu’à 5% par rapport au taux de 6,8% attendu il y a à peine une semaine.

C’est un assez bon taux de croissance s’il se maintient, mais je suppose que le chiffre final sera un peu inférieur, car la vague omicron a retiré un peu de dynamisme de la réaccélération provoquée par la fin de Delta.

Une estimation décente de la croissance du PIB au second semestre 2021 serait de 3,5 à 4 %.

Fait intéressant, le consensus pour 2022 semble se situer à peu près dans cette fourchette.

L’estimation de Morningstar est de 3,9 %, S&P 3. 9 %, Kiplinger 4 %, Conference Board 3,5 %, Morgan Stanley 4,6 %, Bank of America 4 % et Goldman Sachs 3,4 %.

Donc, le consensus, sans surprise je pense, est pour plus pour une poursuite sur la lancée.

Qu’en est-il de l’inflation ?

Nous venons de prendre connaissance du rapport de décembre sur le CPI la semaine dernière et la variation d’une année sur l’autre était de 7,1 %, un taux annuel jamais vu depuis 1982.

Le déflateur PCE, l’indicateur d’inflation préféré de la Fed, a augmenté de 4,3 % jusqu’au troisième trimestre 2021 et va probablement terminer l’année autour de 5 %. La Fed estime que cette mesure de l’inflation tombera à 2,6 % d’ici la fin de l’année 2022, ce qui, si c’est vrai, signifie soit que leurs hausses de taux attendues tuera vraiment l’inflation, soit qu’elle n’augmentera pas les taux 4 fois cette année.

Morningstar a récemment relevé son estimation de l’inflation pour 2022 à 3,8 %. Goldman Sachs est en ligne avec la Fed en ce qui concerne l’inflation PCE.

Le consensus général semble être que l’inflation baissera de manière significative en 2022.

Les marchés sont occupés à valider ce consensus en ce moment. Les taux d’intérêt, nominaux et réels, ont augmenté au cours des deux premières semaines de l’année, signe que les attentes de croissance ont légèrement augmenté.

Si nous supposons que le consensus actuel sera erroné – et il reste rarement le même tout au long de l’année – il serait bon de savoir en quoi il pourrait être erroné.

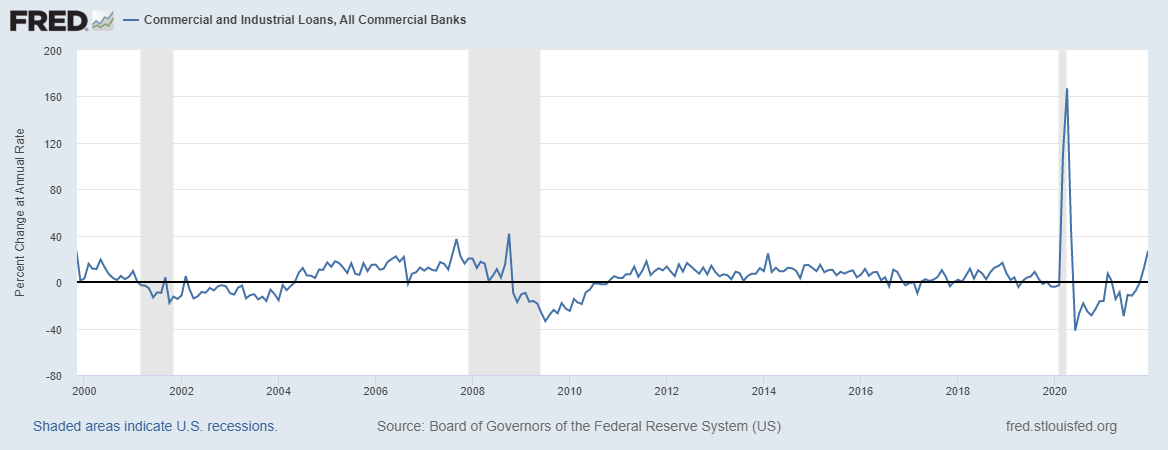

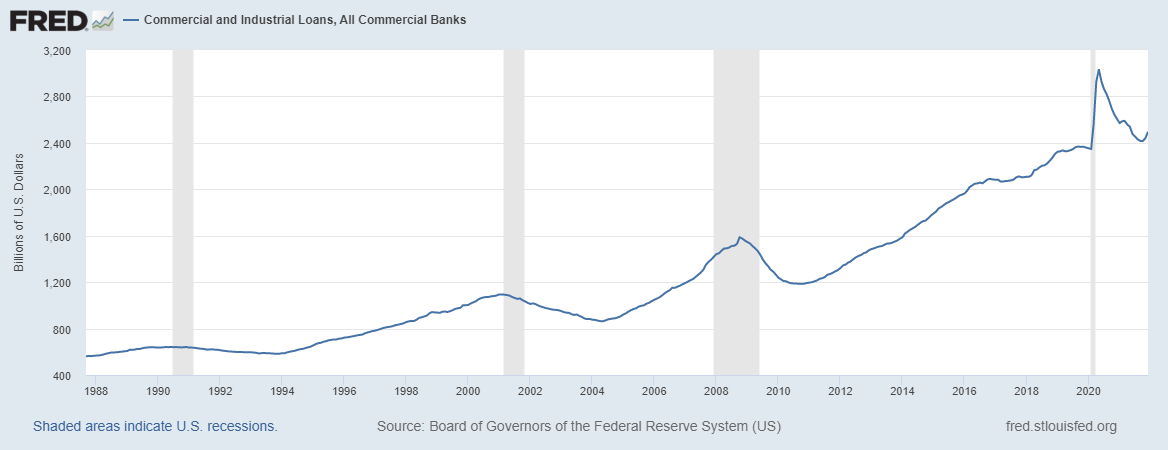

La croissance pourrait-elle être meilleure que le taux attendu de 3,5 à 4 % ? Certains éléments intéressants pourraient pointer dans cette direction. D’une part, les prêts bancaires augmentent enfin et ressemblent beaucoup à ce qui s’est passé au cours des cycles précédents. Les prêts commerciaux et industriels augmentent à un taux annualisé de 26,8 %, un taux supérieur à tout ce siècle, sauf au moment des récessions. Les prêts C&I ont augmenté au cours des deux dernières récessions, les entreprises ayant prélevé des lignes de crédit pour renforcer leurs liquidités. Les soldes des prêts ont chuté après chacune des trois dernières récessions, puis ont repris leur tendance antérieure à la hausse. Cela semble être ce qui se passe actuellement – à moins que vous ne pensiez que nous sommes proches de la récession en ce moment.

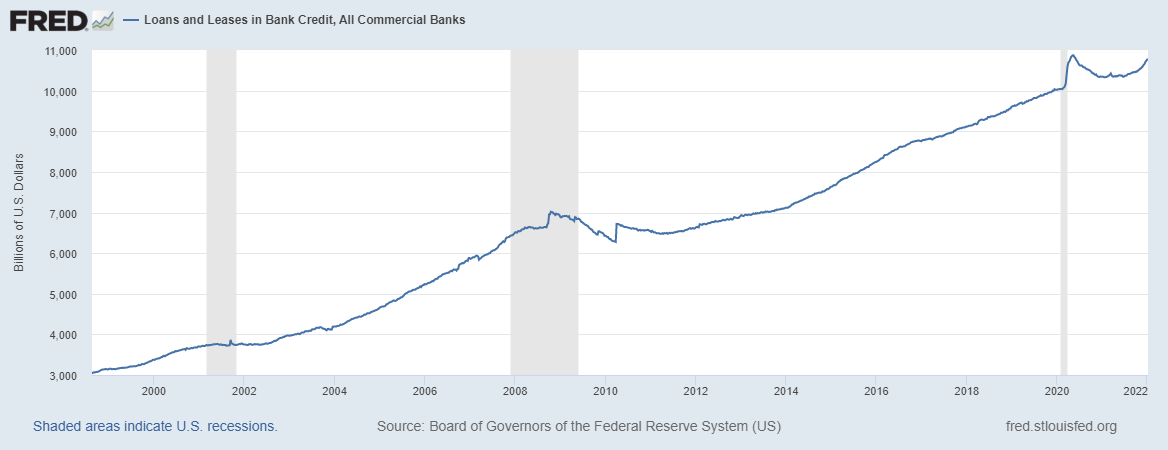

Le total des prêts et des baux augmente également à un bon rythme, bien qu’il se soit un peu modéré le mois dernier :

Si c’est le crédit qui a manqué à l’expansion jusqu’à présent, cela semble toucher à sa fin.

Un autre élément positif sous-estimé est que les exportations américaines ont atteint un nouveau record historique. On s’est beaucoup intéressé à la Chine ces derniers temps et c’est certainement une économie importante. Mais les pertes de la Chine – dont beaucoup sont auto-infligées – pourraient bien s’avérer être les gains d’autres marchés émergents alors que les fabrications quittent la Chine.

Les marchés boursiers de Taïwan, du Vietnam, de l’Inde et du Mexique – tous des bénéficiaires potentiels alors que d’autres pays se retirent de la Chine – ont produit des rendements à deux chiffres en 2021. Pendant ce temps, la croissance de l’UE était similaire à celle des États-Unis en 2021 et devrait augmenter de 4 % en 2022. Le Japon a connu une croissance d’environ 3 % en 2021, mais son succès dans la maîtrise du COVID les a récemment amenés à relever leurs perspectives pour 2022 à 3,2 %.

Jusqu’à présent, la reprise mondiale a été quelque peu inégale, la reprise américaine étant la plus robuste. Mais cela pourrait changer à mesure que le reste du monde rattrape son retard. Tout ralentissement domestique pourrait être facilement compensé par une meilleure croissance à l’international.

Qu’en est-il de l’inflation ? Comment pourrait-elle s’écarter du consensus? Avec un consensus selon lequel l’inflation se modérera en 2022, la surprise pourrait être qu’elle ne se modère pas beaucoup ou pas du tout.

Tout le monde s’attend à ce que les problèmes de la chaîne d’approvisionnement commencent à être résolus cette année et en supposant moins d’interférences du virus, cela pourrait être vrai. Mais les problèmes de la chaîne d’approvisionnement ne concernent pas seulement l’approvisionnement paralysé dû aux ralentissements/arrêts de COVID. Les problèmes de chaîne d’approvisionnement concernent tout autant une demande excédentaire, une consommation qui se maintient bien au-dessus de la tendance pré-COVID.

Je ne pense pas que nous puissions supposer que cela va changer; cela pourrait bien être la nouvelle normalité avec plus de dépenses en biens et moins en services, une caractéristique plus permanente de notre économie, surtout si le virus continue de limiter les événements inter-personnels. Les bilans des ménages et des entreprises sont en très bon état et la consommation/l’investissement pourraient être financés par l’épargne ou l’augmentation des emprunts, aucune nouvelle relance n’est nécessaire. Un apaisement des problèmes d’approvisionnement cette année pourrait bien se révéler une mauvaise hypothèse.

Il y a aussi la possibilité d’un autre gros projet de loi de dépenses du Congrès. Le sénateur Manchin a attiré beaucoup d’attention pour avoir arrêté le projet de loi Build Back Better et à juste titre, mais il n’a pas dit qu’il ne soutiendrait pas l’augmentation des dépenses. Il n’acceptera tout simplement pas le niveau demandé par l’administration Biden.

Il est certainement possible qu’une sorte d’augmentation des dépenses soit adoptée par le Congrès cette année. En fait, dans une année électorale, cela semble plus probable qu’improbable. L’administration Biden va vouloir une « victoire » à mi-parcours. Si cela se produit, le déficit budgétaire, qui devrait encore se réduire cette année sans projet de loi, pourrait bien se recreuser. Cela pourrait avoir un impact négatif sur l’inflation de deux manières. Il pourrait continuer à financer un niveau de consommation supérieur à la normale et entraîner un dollar plus faible. Un déficit budgétaire croissant entraîne un déficit croissant du compte courant qui est associé à un dollar plus faible. Et un dollar plus faible est généralement associé à des taux d’inflation plus élevés.

Je ne dis pas que c’est ainsi que 2022 se déroulera.

Par Joseph Y. Calhoun III | 17 janvier 2022 | Alhambra Research , Obligations , Matières premières , Devises , Économie , Marchés , Immobilier , Actions

Bonjour Monsieur Bertez

Peut-être est-ce sans importance. Peut-être pas.

IMF, 10 countries simulate cyber attack on global financial system – NASDAQ

Bonne fin de journée

Philippe Landon

________________________________

De : brunobertez

Envoyé : mardi 18 janvier 2022 14:53

À : philippe.landon@hotmail.fr

Objet : [New post] Conjoncture, une opinion raisonnable

brunobertezautresmondes posted: » Quel est le consensus sur l’économie US aujourd’hui ? La croissance de 2022 sera-t-elle meilleure ou pire qu’en 2021 ? En fait, ce n’est probablement pas la bonne question car l’économie a considérablement ralenti au second semestre 2021. »

J’aimeJ’aime

La CIA a également réuni des gens pour discuter de cette éventualité, mais pas de compte rendu à ma connaissance.

J’aimeJ’aime