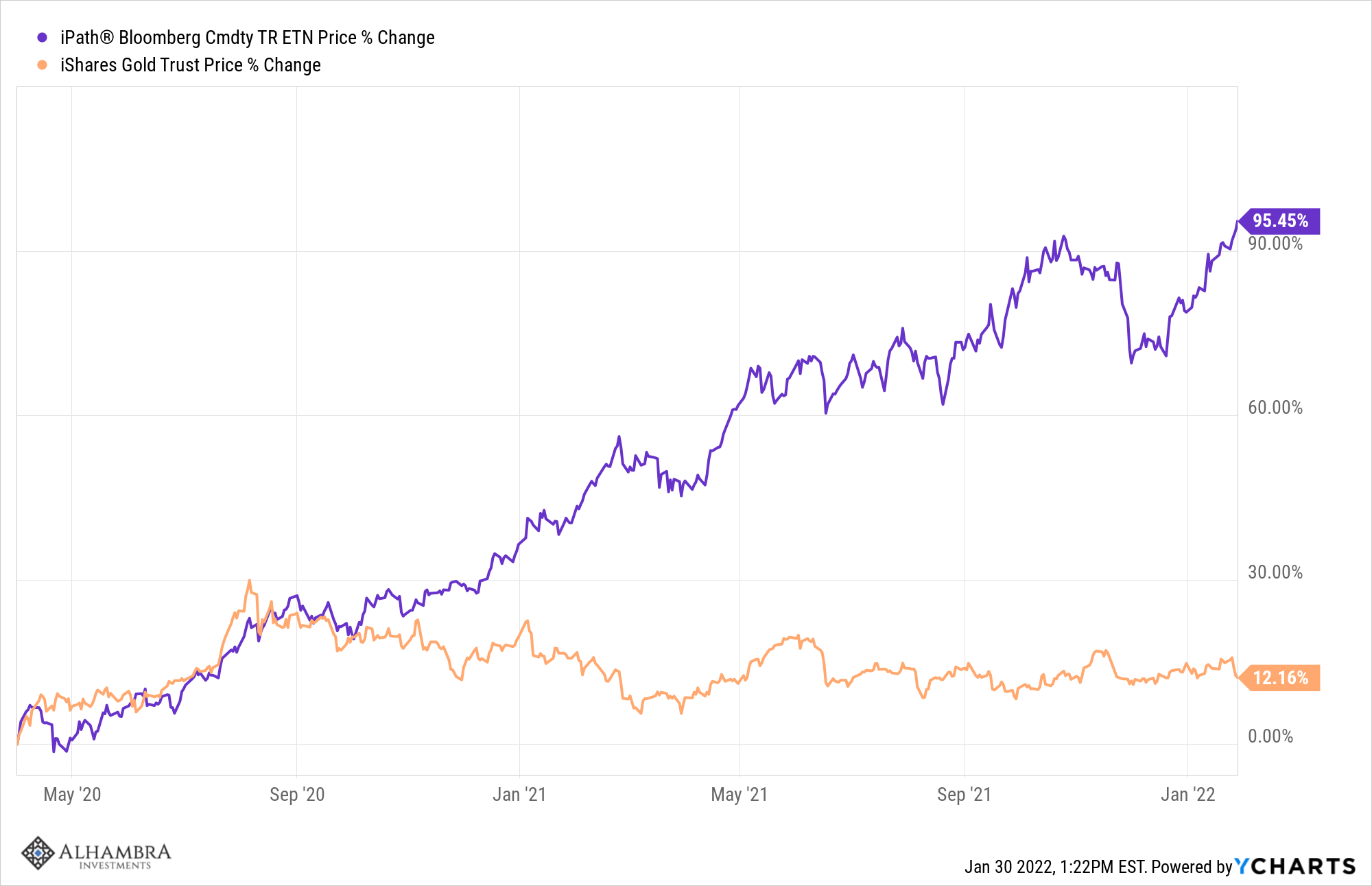

Les matières premières sont les locomotives de la hausse, courbe en bleu.

A la faveur des pénuries, les entreprises reconstituent leur pouvoir de fixer les prix et elles en profitent pour rattraper leur retard de profitabilité.

La croissance des bénéfices de l’année civile complète pour 2021 atteindra environ 45 %, ce fut donc une bonne année à coup sûr . Le taux de croissance des bénéfices a chuté au second semestre 2021 et il devrait encore baisser au début de cette année. Les estimations actuelles de la croissance des bénéfices sont de 5,6 % et 4,3 % pour les premier et deuxième trimestres 2022 respectivement.

24 janvier – Bloomberg :

« Le cœur des États-Unis est devenu un foyer d’inflation, soulignant à quel point il sera difficile pour les décideurs politiques américains de refroidir une inflation élevée qui agrippe l’économie.

Les petites villes du Midwest et du Sud sont parmi les plus durement touchées, avec des prix à la consommation en hausse de 9 % ou plus – même plus rapidement que la moyenne nationale brûlante de 7 %.

L’État avec le plus de petites villes enregistrant une inflation d’au moins 8 % au dernier trimestre était le Wisconsin… Le Texas suivait de près, où plusieurs villes pétrolières ont connu une flambée des prix à la fin de l’année.

28 janvier – CNBC :

« Un indicateur préféré de la Réserve fédérale pour mesurer l’inflation a augmenté de 4,9 % par rapport à il y a un an, le gain le plus important remontant à septembre 1983… L’indice des prix des dépenses de consommation personnelle de base hors alimentation et énergie était légèrement plus élevé que l’estimation de 4,8 % du Dow Jones et devant le rythme de 4,7 % en novembre. Le gain mensuel de 0,5 % était conforme aux attentes.

24 janvier – Wall Street Journal :

« La hausse des prix des denrées alimentaires conduit les consommateurs américains à remplir leurs paniers avec des produits d’épicerie moins chers.

Les acheteurs recherchent plus de rabais et se tournent vers des marques de distributeurs à moindre coût pour l’huile de cuisine, les aliments surgelés et les articles dans d’autres sections d’épicerie, ont déclaré les dirigeants des supermarchés. Pour étirer leurs dollars, les gens comparent de plus en plus les prix dans divers magasins et s’inscrivent à des programmes d’économies tels que la livraison automatique qui offrent des remises supplémentaires.

Cette décision marque un changement dans le comportement des consommateurs après que les acheteurs ont fait des folies sur la nourriture au début de la pandémie. »

28 janvier – Bloomberg :

« Pour les États-Unis, la pénurie de logements est une crise. Pour Wall Street, c’est une ruée vers les terres. Les investisseurs institutionnels de JPMorgan… et de Morgan Stanley au système de retraite de l’État de l’Arizona injectent des milliards dans leur prochain grand pari immobilier : construire des communautés de maisons unifamiliales dans les banlieues pour les locataires qui ne sont pas propriétaires. Trouver des locataires est la partie la plus facile… Mais pour réussir, les propriétaires et leurs bailleurs de fonds doivent rivaliser avec les constructeurs de maisons pour la main-d’œuvre, les matériaux et, surtout, le terrain. Cela contribue à faire monter en flèche les coûts qui se répercutent sur le marché, ce qui signifie que les prix des maisons nouvellement construites peuvent grimper et être encore plus hors de portée des acheteurs potentiels.

25 janvier – Financial Times :

« Les stocks de puces détenus par les fabricants ont chuté à une moyenne de seulement cinq jours d’approvisionnement, alors que la pénurie mondiale de semi-conducteurs continue de faire des ravages dans l’industrie, a averti le département américain du Commerce.

Selon une enquête menée par le département auprès d’environ 150 entreprises dans le monde, le stock médian de puces des fabricants est passé de 40 jours d’approvisionnement en 2019 à environ cinq jours à la fin de l’année dernière.

La secrétaire américaine au commerce, Gina Raimondo… a averti que les entreprises américaines restent vulnérables aux perturbations de la chaîne d’approvisionnement, ajoutant que certaines pourraient être contraintes de fermer temporairement et de licencier des travailleurs en cas de perturbations même mineures.

27 janvier – CNBC :

« Le PDG d’Apple, Tim Cook, a déclaré que la société constatait une pression inflationniste dans une interview avec CNBC… alors que la société a annoncé un chiffre d’affaires de près de 124 milliards de dollars au cours de son trimestre de décembre. « Nous essayons de fixer le prix de nos produits en fonction de la la valeur de ce que nous offrons et nous constatons une pression inflationniste », a déclaré Cook. «Je pense que tout le monde voit une pression inflationniste. Il n’y a pas deux façons à ce sujet.

24 janvier – Bloomberg :

« Les prix du lithium poursuivent leur ascension fulgurante en Chine, avec une augmentation des ventes de véhicules électriques qui a quintuplé au cours de la dernière année. Les prix chinois du carbonate de lithium suivis par Asian Metal Inc. ont atteint un nouveau record lundi, alors que les données ont montré une augmentation de 35% d’un mois sur l’autre des immatriculations de véhicules électriques en décembre… Mais avec les prix du lithium dépassant les records précédents, il y a un risque que l’inflation des matières premières ne crée bientôt des vents contraires pour l’industrie en plein essor.

27 janvier – Bloomberg :

« La vente en gros d’essence sur le marché de New York a atteint son plus haut niveau saisonnier en trois décennies de tenue de registres, car les livraisons de fournitures nationales et étrangères n’ont pas suivi le rythme de la demande.

EN PRIME:

Selon la BRI, la politique monétaire ne peut pas grand chose face à l’inflation actuelle!

Un article de Borio, Disyatat, Xia et Zakrajsek jette un pavé dans la mare.

Il part du principe que la flambée des prix à laquelle nous assistons actuellement dans les économies avancées n’est pas vraiment de l’inflation.

Ou du moins pas dans un sens macroéconomique conventionnel .

La véritable inflation, dans la théorie macroéconomique, est une hausse généralisée du niveau des prix. Et une hausse généralisée du niveau des prix est distincte d’une série de changements idiosyncrasiques des prix relatifs.

Pour donner un exemple concentré : un monde dans lequel les prix de l’énergie quadrupleraient est un monde dans lequel le taux global d’inflation mesurée des prix à la consommation augmenterait certainement fortement, mais ce qui se produirait serait une hausse du prix de l’énergie – par rapport aux autres biens et services – plutôt qu’une hausse généralisée des prix.

Les responsables de la politique monétaire en sont bien sûr conscients. L’une des raisons de se concentrer sur les mesures « de base » de l’inflation, en excluant les composantes souvent volatiles telles que l’énergie et l’alimentation, est de leur permettre de juger dans quelle mesure toute période de hausse des prix représente la « véritable » inflation et d’essayer de se concentrer sur les variables qui peuvent avoir un impact direct en modifiant la politique monétaire.

La nouvelle recherche du BRI va plus loin.

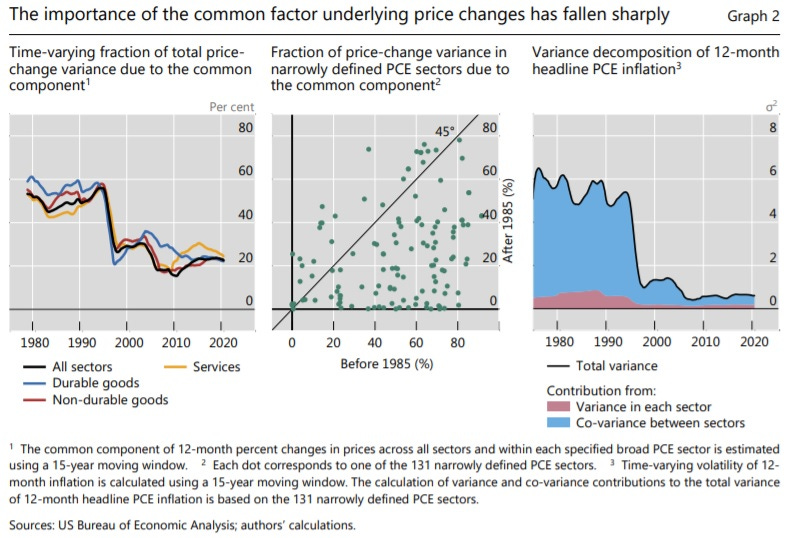

Dans leur article, les auteurs, comme ils le disent, « regardent sous le capot » de l’inflation en décomposant la mesure US PCE de l’inflation en 131 catégories finement définies.

Cela leur permet de suivre « la composante commune » des variations de prix sous-jacentes. Autrement dit, d’aller chercher des hausses généralisées des prix plutôt que des déplacements relatifs.

Leurs résultats sont saisissants.

Dans les années 1970, les années 1980 et au début des années 1990, la composante commune était élevée.

Au cours des deux dernières décennies, cependant, elle a été très faible.

La fraction de la variabilité globale de l’inflation attribuable à la composante commune de l’inflation chute fortement, passant de plus de 50 % à entre 15 et 30 %, une fois que la période d’inflation élevée et volatile d’avant 1980 sort de la fenêtre d’estimation (graphique 2, gauche- panneau à main, ligne noire).

En fait, la baisse est généralisée puisqu’elle s’applique également aux taux de variation des prix mesurés au niveau des 131 secteurs de dépenses (panneau du milieu).

De plus, la baisse est également évidente dans les composantes tendancielles et transitoires (non présentées séparément).

Cela amène les auteurs à conclure que la nature du régime d’inflation sous lequel opèrent les économies avancées a fondamentalement changé depuis les années 1980.

Les facteurs sectoriels spécifiques (évolution des prix relatifs) importent désormais beaucoup plus que les facteurs macroéconomiques généralisés.

Bien sûr, ces facteurs ne sont pas entièrement absents, ils comptent simplement beaucoup moins que par le passé.

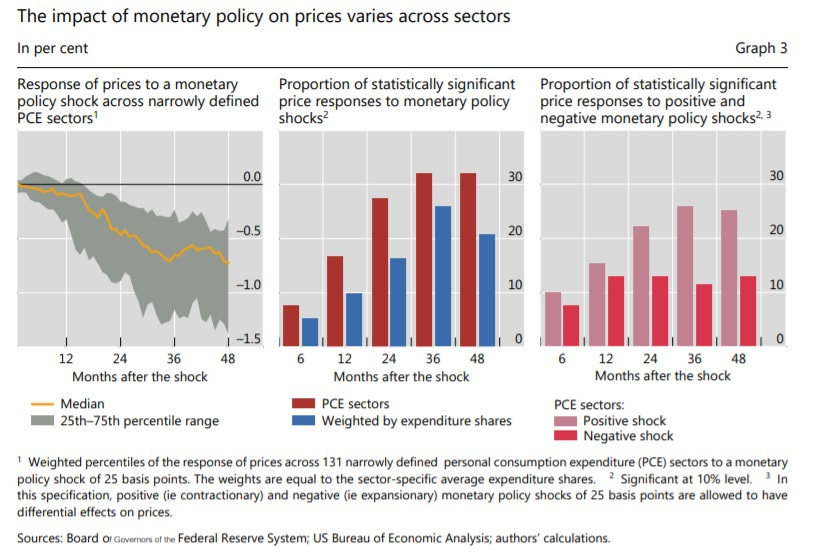

En outre, ils constatent que la politique monétaire opère sur une fourchette de prix étonnamment étroite.

… il est frappant de constater que l’impact sur les prix n’est statistiquement significatif aux niveaux conventionnels que pour une petite fraction des secteurs étroitement définis – moins de 20 % au niveau de signification de 10 % après 12 mois (graphique 3, panneau central). Même après 36 mois, la fraction des secteurs pour lesquels la réaction des prix est statistiquement significative n’atteint qu’un tiers environ. De plus, en termes de parts de dépenses, la proportion est encore plus faible sur tous les horizons.

En d’autres termes, les secteurs dont les prix réagissent aux ajustements marginaux de l’orientation de la politique ont un poids relativement faible dans l’indice global des prix.

Enfin, l’impact de la politique monétaire semble être asymétrique : la fraction des secteurs ayant des réponses de prix statistiquement significatives est sensiblement plus faible pour les chocs monétaires expansionnistes sur tous les horizons, par rapport aux chocs de contraction (cadre de droite).

Quels secteurs sont relativement plus réactifs aux changements d’orientation politique ? Il n’est pas surprenant que l’essentiel se trouve dans les services, qui, dans l’ensemble, ont tendance à être plus sensibles aux fluctuations économiques.

En conclusion : la majeure partie de « l’inflation » de ces dernières années – y compris la crise actuelle – peut être considérée comme des changements sectoriels des prix relatifs et la politique monétaire a beaucoup moins d’impact qu’on ne le suppose souvent sur ces prix.

Ce sont des conclusions difficiles pour les banquiers centraux.

Une réflexion sur “A lire, mauvaises nouvelles pour l’inflation et les banques centrales.”