Je suis de plus en plus persuadé que le resserrement monétaire dont on nous spectaculairement vendu l’imminence sera un fake.

La lutte contre l’inflation est elle même un fake, car l’inflation est souhaitées par les autorités; elle réduit le poids des dettes, allège les bilans et maintient la profitabilité du capital.

La hausse des taux actuelle est un trompe l’oeil car avec l’accélération d e l’inflation à 5-7% il est évident que 1,9% de rendement nominal sur le 10 ans américain est une rigolade!

C’est pour des raisons politiques que les banques centrales et les gouvernements gesticulent ; elles vont gesticuler beaucoup, pour faire peu.

Leur véritable objectif est simplement de calmer l’euphorie, de donner une leçon à la spéculation du grand public, en attendant que les choses rentrent dans l’ordre d’elles même. Elles continuent de parier sur le retour spontané au Goldilock.

Elles n’ont jamais eu envie de toucher à l’économie réelle, elles veulent écrémer, elles veulent faire disparaitre l’écume.

Si elles vont plus loin, elles vont commettre une colossale erreur de pilotage et je n’y crois guère; tout ce que nous savons, les autorités le savent; mais en plus elles ont un coup d ‘avance dans le jeu , elles ont accés à plus de données , et aux meta données.

Cela ne veut pas dire qu’elles ne se trompent pas, bien sur!

Elles se trompent fondamentalement, structurellement et c’est pour cela justement qu’elles ne peuvent et ne pourront jamais que faire semblant de resserrer.

Elles doivent boire la coupe jusqu’a la lie mais en temps vous faire croire qu’elles n’y sont pas obligées.

C’est ce que les commentateurs connivents appellent maintenir la crédibilité: entendez votre crédulité.

Et pour l’instant les acteurs systémiques font semblant d ‘y croire personne ne joue contre les autorités, c’est cela le point déterminant, il n’y a pas de gros voyou.

Personne ne joue contre les autorités , tout le monde est connivent, complice et pense en être récompensé en s’enrichissant encore plus dans la prochaine phase.

Les principales économies vont continuer se redresser en 2022.

Mais la meilleure parie de la croissance post-covid est derrière nous.

La croissance du GDP réel, des investissements et des revenus sera probablement beaucoup plus lente que ce que nous avons connu en 2021 après la crise pandémique mondiale de 2020.

L’année dernière avait vu un gros bond , alors que les économies ont rouvert après les première et deuxième vagues de COVID de 2020.

Dans les principales économies, en particulier aux États-Unis, ce rebond a été aidé par une injection importante de crédit facile, des taux d’intérêt nuls et des dépenses budgétaires considérables.

Ces mesures ont produit une forte profitabilité du capital et des entreprises dans la mesure ou en vertu du jeu des équations de la comptabilité nationale, les déficits des uns (secteur public) font les excédents des autres (secteur privé).

Ce rebond peut s’analyser comme le résultat d’une poussée d’adrénaline, face à un très gros excitant. Il y a un gros boost, mais ça ne dure pas.

Cela semble se vérifier à l’aube de 2022.

La croissance annualisée du PIB réel américain de 6,9 % au quatrième trimestre 2021, bien supérieure aux 2,3 % du troisième trimestre et bien supérieure aux prévisions de 5,5 % est trompeuse.

Il s’agit de la plus forte croissance du PIB en cinq trimestres, mais ce chiffre est en trompe l’oeil : La plus grande contribution à ces 6,9 % de points provient de la reconstitution des stocks (4,9 % de points) comme dans l’automobiel.

Les dépenses des ménages ont contribué pour 2,2 points de pourcentage et l’investissement des entreprises pour seulement 0,28 point de pourcentage. Les exportations nettes (exportations moins importations) n’ont rien apporté ; et les dépenses publiques ont apporté une contribution négative de 0,5 % pts (car les impôts ont dépassé les dépenses).

Si l’on exclut les stocks, l’économie américaine n’a progressé que de 2 % au quatrième trimestre.

Sur l’ensemble de 2021, l’économie américaine a bondi de 5,7% après s’être contractée de 3,4% en 2020.

En effet, si vous consultez le nouveau tracker hebdomadaire du PIB de l’OCDE basé sur les indices d’activité de Google, le PIB réel américain retombait en janvier et l’écart entre la croissance actuelle et la tendance pré-COVID se creusait, à -2,8 % en dessous de la tendance pré-COVID croissance. Et il recule depuis novembre 2021 sous la pression de la vague Omicron.

Il y a quelques jours l’économie américaine a en apparence créé 467 000 emplois de plus selon les estimations officielles mais c’est tout à fait à l’opposé d’une enquête sur l’emploi du secteur privé (appelée ADP) qui a chuté de 301 000.

La raison de la forte augmentation du chiffre officiel était une révision des données du recensement qui avaient sous-estimé le nombre d’Américains au travail en 2021.

Cela a été corrigé en augmentant les estimations de novembre et décembre. Après avoir pris en compte cet ajustement ponctuel du recensement, les emplois en janvier ont en fait chuté de 272 000, tandis que l’enquête auprès des ménages (une autre mesure de l’emploi) a montré une chute de 90 000 – la pire baisse depuis le début de la pandémie.

Selon toute vraisemblance dans l’économie réelle on est très en dessous du plein emploi.

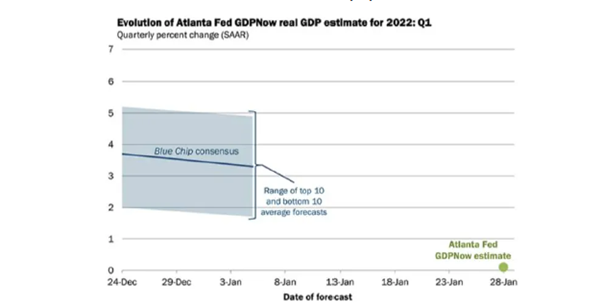

Les prévisions de croissance du PIB réel américain au cours de ce premier trimestre 2022 ont été considérablement revues à la baisse.

La prévision GDPNow de la Fed d’Atlanta est actuellement proche de zéro pour le trimestre en cours et la prévision consensuelle n’est que de 2,5 %.

Goldman Sachs estime que la croissance économique américaine ralentira à seulement 0,5 % en glissement annuel au premier trimestre 2022. C’est en baisse par rapport à son estimation précédente de 2,2 % et GS a également réduit ses prévisions pour l’ensemble de 2022 de 3,8 % à 3,2 %.

C’est la même chose pour la zone euro.

Le PIB réel de la zone euro a augmenté de 0,3 % au quatrième trimestre 2021. Il s’agit de la croissance trimestrielle la plus lente en 2021 lorsque la vague Omicron a frappé.

Cela signifie que le PIB réel du quatrième trimestre 2021 a augmenté de 4,6 % par rapport au quatrième trimestre 2020.

Pour l’ensemble de l’année, le PIB réel a augmenté de 5,2 % après une contraction de 6,4 % en 2020. Il s’agit de l’expansion la plus rapide depuis 1977, mais toujours plus lente que la hausse américaine de 5,7. %.

Mais comme dans le cas des États-Unis, la hausse du PIB du quatrième trimestre provient principalement du stockage des stocks et non des ventes, de sorte que le taux de croissance chutera fortement au premier trimestre 2022.

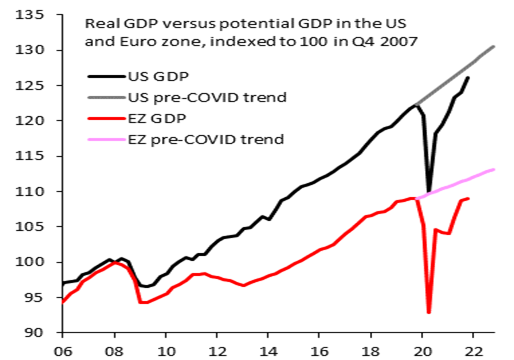

La zone euro reste très en dessous de sa ligne de tendance alors que celle ci est deja faible à 1,2%.

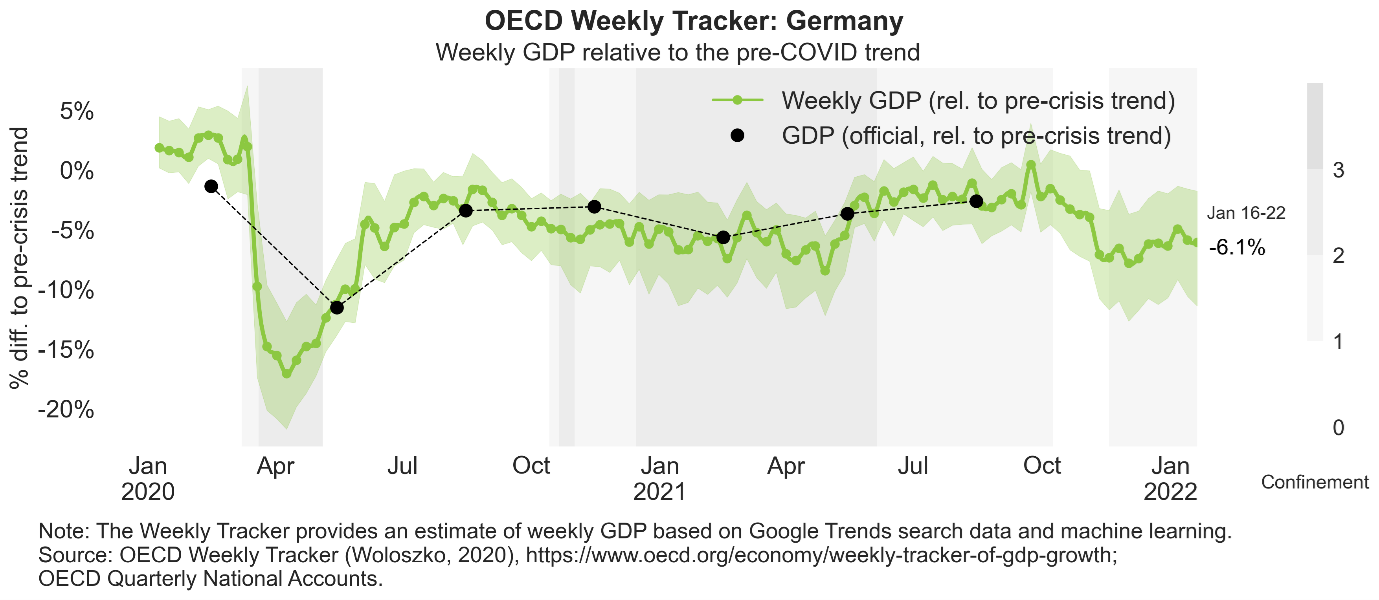

Par exemple, l’Allemagne se situe à environ 6% en dessous de sa tendance pré-COVID selon l’OCDE.

Ainsi, les perspectives de reprise en 2022 semblent désormais pires que les prévisions du FMI en octobre dernier .

L’économie mondiale continue de naviguer en dessous de sa tendance pré-COVID.

Le FMI s’attend à une croissance mondiale d’environ 4,4 %, avec les États-Unis à 4 % et la Chine à 4,8 %..

[Yahoo/Bloomberg] Stocks, U.S. Futures Climb as Bond Selloff Abates: Markets Wrap

[Reuters] Asian stocks track Wall St tech rally, U.S. yields cling to highs

[Yahoo/Bloomberg] Oil Edges Higher After Report Points to Falling U.S. Stockpiles

[Yahoo/Bloomberg] Blinken Talks of Crisis as He Heads to Australia: Ukraine Update

[Yahoo/Bloomberg] China Property Shares Rise on Eased Curbs: Evergrande Update

[FT] ECB policy tightening raises risks of ‘financial accident’

Ils changent d’avis brutalement après avoir soutenu pendant des mois que l’inflation était temporaire. ça devrait les décrédibiliser. Surtout ils disent qu’elle n’est plus temporaire tout en pensant qu’elle l’est encore. ça devrait les décrédibiliser.

Leur track record n’est crédible que sur une chose ; leur market dépendance. Ils peuvent parfois abaisser le prix d’exercice du put mais ils ne peuvent plus supprimer le put et le marché le sait, ils les tient.

De la même manière qu’ils font semblant d’agir le marché fait semblant de les croire car il a besoin d’eux ; leur crédibilité est consubstantielle à la pérennisation du système donc tout leur est permis, tout leur est pardonné avec une mémoire de poisson rouge.

Le jeu de rôles continue. Tout est devenu artifice, les chiffres comme les comportements.

J’aimeJ’aime

Puisque la manipulation, par la FED, des prix des actifs cotés á partir du fiat money atteint des proportions « bibliques » et qu’une inflation temporaire et durable pourrait gacher la surprise party … retirer le bol de punch… etc

Pourquoi la FED ne céde pas 2 ou 3 trillions de $ de contrats futures sur le petrole, cuivre, soybean etc… ? ça aurait de la gueule

J’aimeJ’aime