rédigé par

9 février 2022

Alors que certains conseillent une allocation en or quasi nulle, Ronald Stöferle, une référence dans le milieu, prédit que le marché haussier du métal précieux reprendra cette année, et qu’il est donc essentiel d’en posséder. Qui croire ?

Sur la planète Finance, les premières semaines de l’année sont la période des pronostics. Je vous propose de nous pencher sur ceux de l’auteur phare du rapport In Gold We Trust, j’ai nommé Ronald Peter Stöferle (RPS).

L’Autrichien a présenté sa vision de la situation dans un billet du 17 janvier 2022 publié sur le site de Gold Switzerland et intitulé « 5 raisons pour lesquelles 2022 sera une année en or ». Et le moins que l’on puisse dire, c’est que l’analyste star d’Incrementum a une vision plus tranchée que celle de l’équipe de recherche de Juan Carlos Artigas [NDLR : responsable mondial de la recherche en investissement au Conseil mondial de l’or (WGC)].

17 janvier 2022 : « Le conseiller de Matterhorn Asset Management, Ronald Stöferle, explique pourquoi 2022 sera une année en or »

« L’inflation restera à des niveaux élevés »

RPS commence par revenir sur la « capitulation » de Jerome Powell au sujet de l’inflation. Le président de la Fed a finalement été contraint de reconnaître que ce phénomène n’est pas transitoire mais bel et bien persistant.

30 novembre 2021 : « Powell dit qu’il est temps de retirer le terme ‘transitoire’ lorsqu’il parle d’inflation »

Pour RPS, la présidente de la BCE est vouée au même destin « prévisible ». Les chiffres publiés début février par Eurostat ont d’ailleurs fait apparaître que l’inflation annuelle en Zone euro vient d’atteindre son plus haut niveau historique, à 5,1%, après 5% le mois précédent, déjà un record.

Pour le moment, Christine Lagarde considère « que la hausse des prix devrait se stabiliser puis baisser au cours de l’année 2022 », comme le rapporte Reuters. RPS partage le point de vue de la Française au sujet de la stabilisation, mais pas en ce qui concerne la baisse. Que ce soit aux Etats-Unis ou en Zone euro, pour lui :

« La pression inflationniste restera importante à court terme. La pression inflationniste restera également élevée à moyen et même à long terme, car plusieurs changements fondamentaux – économiques, politiques, psychologiques et démographiques – se produisent en ce moment même. […] Bien entendu, cela ne signifie pas que les taux d’inflation continueront à augmenter, mais que le niveau d’inflation restera élevé, c’est-à-dire (bien) au-dessus des objectifs d’inflation des banques centrales ».

« La politique monétaire reste très accommodante »

Face à une inflation qui vient d’atteindre un sommet de 40 ans, la Fed a annoncé un resserrement de sa politique monétaire. A ce stade, les marchés estiment que la banque centrale pourrait relever ses taux directeurs de 1,25%.

18 janvier 2022 : « Le marché commence à envisager la possibilité de plus de 4 hausses des taux de la Fed cette année (soit une hausse de 50 points de base et trois hausses de 25 points de base). »

A cet égard, le point de vue de RPS est pour le moins contrarien :

« Les banques centrales ne seront guère en mesure de resserrer sensiblement leur politique monétaire. L’une des raisons en est le niveau élevé de la dette dans trois secteurs de l’économie – le gouvernement, les sociétés non financières et les ménages. En effet, plus le niveau d’endettement est élevé, plus l’impact des hausses de taux d’intérêt sur la capacité de remboursement du débiteur est important. »

Et RPS de rappeler les grandes statistiques de la dette à l’échelle mondiale, ce qui amène l’analyste à conclure :

« Dans le meilleur des cas, les banques centrales parviendront à faire passer leur politique monétaire d’ultra-laxiste à laxiste, avant d’abandonner le processus de normalisation lorsque les conséquences inévitables d’une politique monétaire même légèrement plus stricte commenceront à se faire sentir sur les marchés financiers ainsi que dans l’économie réelle. Nous sommes tout à fait certains qu’il s’agira de la campagne de hausse des taux la plus courte et la plus superficielle de l’histoire de la Réserve fédérale. »

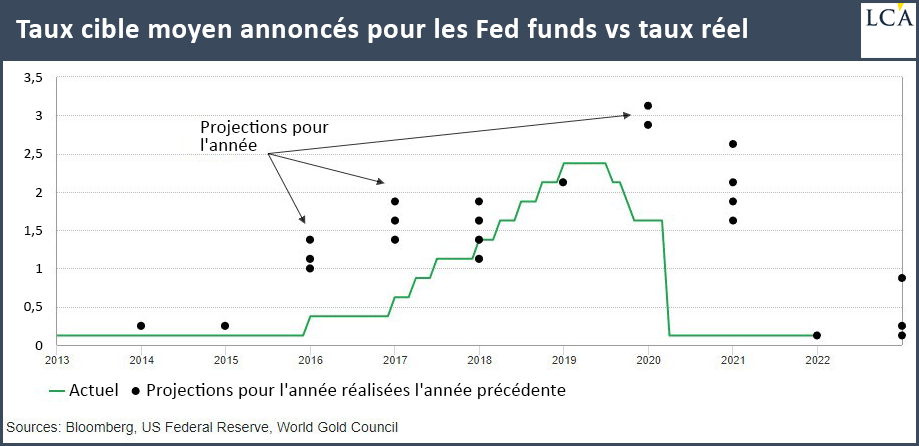

Un constat partagé à demi-mots par le Conseil mondial de l’or qui, dans son « Gold Outlook 2022 », rappelle poliment qu’« une analyse des cycles de resserrement précédents montre toutefois que la Fed a eu tendance à ne pas resserrer sa politique monétaire de manière aussi agressive que les membres du comité l’avaient initialement prévu ».

On peut en effet admirer sur le graphique suivant l’écart béant qui sépare les annonces de la Fed en termes de taux directeurs (points noirs) de la réalité (ligne verte).

« Les taux d’intérêt réels resteront négatifs »

RPS détaille ensuite le scénario macroéconomique qui pourrait amener le cours de l’or à baisser, pour mieux expliquer en quoi celui-ci lui semble lunaire :

« Parier contre l’or à ce stade revient à faire le pari que les banques centrales seront non seulement en mesure de mettre en œuvre une politique monétaire moins accommodante, mais également qu’elles parviendront à maintenir ce cap lorsqu’en réponse au tapering et aux hausses de taux, les marchés plongeront, les taux d’intérêt augmenteront et l’économie ralentira.

Nous pensons que les banques centrales échoueront. Par conséquent, les taux réels resteront en territoire négatif pendant bien plus longtemps que ne le pensent même les pessimistes. En d’autres termes : la répression financière est là pour rester. »

Et RPS de poursuivre :

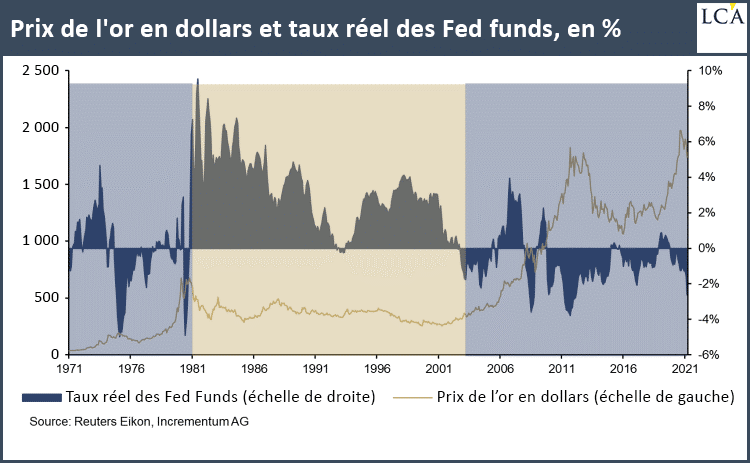

« Et comme le montre clairement le graphique suivant, des taux réels négatifs sont le fondement de tout marché haussier de l’or. »

Certes, mais les choses ne se sont pourtant pas passées ainsi en 2021 : l’or en dollars a décliné de 3,5%, alors que toutes les étoiles semblaient alignées !

Dans un prochain billet, nous verrons ce que RPS répond à cette objection…

Recevez la Chronique Agora directement dans votre boîte mail

S’INSCRIRE J’accepte de recevoir une sélection exclusive d’offres de la part de partenaires de La Chronique Agora

*En cliquant sur le bouton ci-dessus, j’accepte que mon e-mail saisi soit utilisé, traité et exploité pour que je reçoive la newsletter gratuite de La Chronique Agora et mon Guide Spécial. A tout moment, vous pourrez vous désinscrire de de La Chronique Agora. Voir notre Politique de confidentialité.