« Il n’y a pas de limite au prix de l’or. »

La dette publique par rapport au PIB dans de nombreux pays atteint des records historiques et je ne connais aucun politicien ou économiste qui ait défini une stratégie claire pour réduire le fardeau de la dette.

Techniquement, il existe six façons de réduire la dette publique par rapport au PIB :

- Croissance économique

- Défaut

- Des impôts plus élevés

- Austérité

- Allègement de la dette

- Inflation

Je ne pense pas que les options un, deux, trois et quatre soient viables, ce qui laisse l’allégement de la dette et l’inflation.

L’inflation est actuellement élevée et déplace la richesse des épargnants vers les débiteurs. Mais l’inflation peut-elle rester élevée et résoudre le problème de la dette sans déstabiliser les sociétés ? Lorsque les personnes à faible revenu n’arrivent pas à joindre les deux bouts, elles ont tendance à se révolter. L’instabilité sociale conduit à l’instabilité politique, ce qui conduit à l’instabilité monétaire, ce qui conduit à plus d’instabilité sociale.

Dans de nombreux pays, comme les États-Unis, nous pouvons déjà observer cette boucle catastrophique.

Réévaluer l’or pour annuler les créances irrécouvrables

Une solution possible est que les banques centrales utilisent les gains non réalisés de l’or dans leur bilan pour radier les obligations souveraines, offrant ainsi un allégement de la dette à leurs gouvernements. Et lorsque les gains non réalisés ne seront pas suffisants (spoiler : pour de nombreux pays, les gains non réalisés ne sont pas suffisants), les banques centrales peuvent réévaluer l’or. Voyons comment cela fonctionne d’un point de vue comptable.

À l’actif du bilan d’une banque centrale, les postes les plus importants sont les réserves internationales (composées d’or, de devises et de droits de tirage spéciaux ), les obligations d’État nationales et les prêts aux banques.

Du côté du passif, les principaux éléments sont la base monétaire, les passifs intérieurs (comme un compte pour le gouvernement) et les fonds propres des banques centrales.

Dans la comptabilité en partie double, quelque chose doit être radié au passif si des obligations d’État sont radiées à l’actif.

Qu’est-ce que ça peut être? Bien sûr, une banque centrale peut utiliser son capital (fonds propres), mais c’est bien trop peu pour répondre à un soulagement de fond aussi important . Fonctionner avec des capitaux propres négatifs pourrait compromettre la crédibilité d’une banque centrale.

Ce qui nous amène à l’or.

Parce que l’or est la seule monnaie internationale qui n’est pas émise par une banque centrale et ne peut donc pas être imprimée, il n’y a pas de limite à son prix libellé en monnaies fiduciaires, qui peuvent et sont imprimées. Pour illustrer, les banques centrales européennes ont accumulé la majeure partie de leur or pendant Bretton Woods lorsque l’or était évalué à 35 dollars l’once troy. Au prix actuel de l’or d’environ 1800 dollars, ces banques centrales ont des gains non réalisés d’une valeur de centaines de milliards de dollars (libellés en euros sur leur bilan). Comment ces gains non réalisés peuvent-ils être utilisés ?

Lorsque le prix de l’or augmente, la valeur de l’or à l’actif du bilan d’une banque centrale augmente. Dans le même temps, au passif du bilan, une augmentation égale sera enregistrée dans ce que l’on appelle un «compte de réévaluation». Un compte de réévaluation de l’or, qui n’a effectivement pas de limite, enregistre les plus-values latentes sur l’or.

Un exemple : la banque centrale allemande possède 3 359 tonnes d’or, qui ont été achetées pour 8 milliards d’euros. Actuellement, l’or vaut 173 milliards d’euros, créant un compte de réévaluation de l’or de 165 milliards d’euros (173 – 8).*

En faisant des recherches sur ce sujet, j’ai demandé à la banque centrale allemande (la Bundesbank, ou « BuBa » en abrégé) s’il était possible d’utiliser le compte de réévaluation de l’or pour annuler les créances douteuses. J’ai adressé ces questions à la Bundesbank car elle répond toujours très rapidement. Je suis conscient que la dette publique italienne est l’éléphant dans la pièce, mais ces pays font partie de la même union monétaire et l’Allemagne est le principal garant du Fonds de relance de l’UE ( Next Generation EU ). BuBa a répondu que selon les règles comptables en vigueur, tout gain non réalisé sur l’or ne peut être utilisé que pour les pertes non réalisées sur l’or, et non pour les pertes sur des actifs tels que les dollars américains ou les obligations européennes.

BuBa m’a écrit:

Le compte de réévaluation de l’or – sur les bilans des banques centrales européennes – ne peut pas être utilisé pour radier les mauvais actifs. Selon l’art. 15 e) sur la comptabilisation des revenus de l’orientation de la BCE relative au cadre juridique de la comptabilité et de l’information financière au sein du SEBC « il n’y a pas de compensation des moins-values latentes sur un titre donné, ou dans toute devise ou en avoirs en or, avec les plus-values latentes sur d’autres titres ou des devises ou de l’or« .

Veuillez consulter CL2016O0034EN0010010.0001.3bi_cp 1..1 (europa.eu) pour plus d’informations.

Affaire classée? Non, car les banques centrales peuvent modifier les règles à volonté. Utiliser le compte de réévaluation de l’or, pour littéralement n’importe quoi, a déjà été fait et il n’y a aucune raison pour que cela ne puisse pas être refait. Dans les années 1930, l’or a été réévalué par les banques centrales du monde entier – les pays ont abandonné l’étalon-or et ont dévalué par rapport à l’or.

En 1940, le gouvernement néerlandais a fixé le nouveau prix officiel de l’or à ƒ2 009 florins par kg. Cela a porté le compte de réévaluation de l’or de la banque centrale néerlandaise à 221 millions de florins, dont 30 millions de florins ont été utilisés pour couvrir les pertes sur les actifs en livres sterling. Le reste a été utilisé à d’autres fins. Gardez à l’esprit que les Néerlandais ont fait cela parce qu’ils savaient que le prix de l’or ne pouvait pas baisser en dessous du prix officiel.

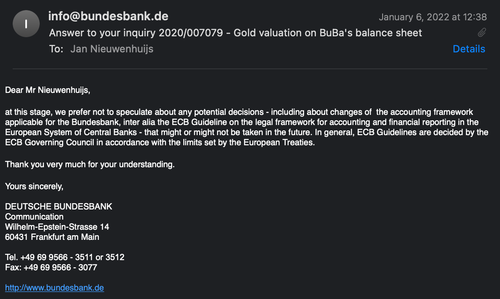

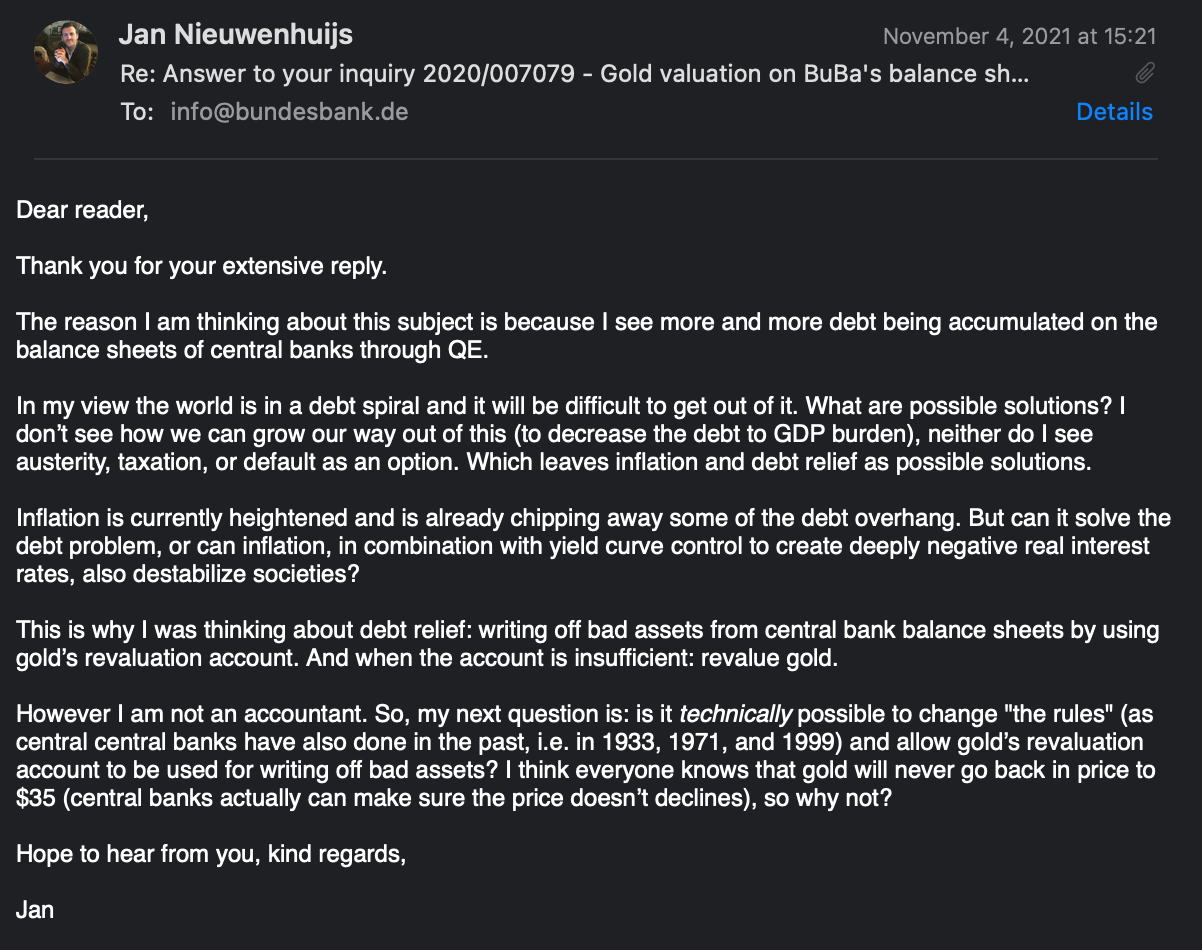

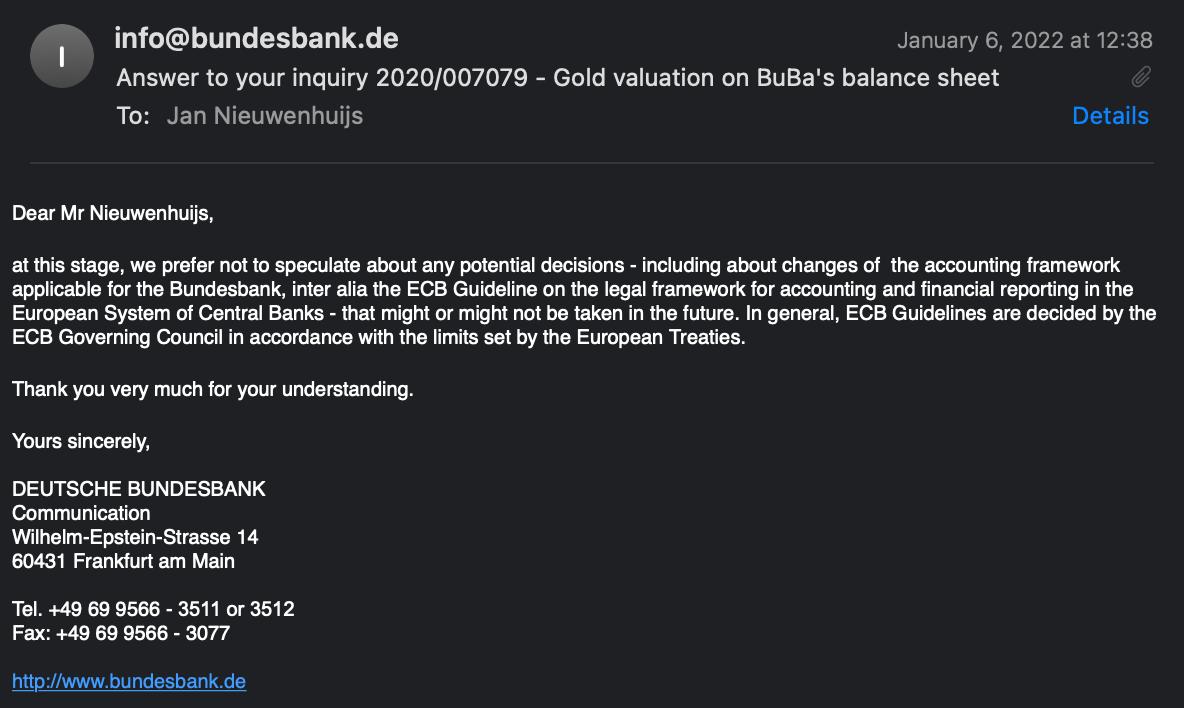

Alors, j’ai demandé à BuBa pourquoi ne pas utiliser le compte de réévaluation de l’or et si nécessaire réévaluer l’or ? Après un long silence inhabituel, suggérant qu’ils ont soigneusement réfléchi à ce qu’il fallait répondre, j’ai reçu un e-mail. Par souci de précision, vous trouverez ci-dessous une capture d’écran de l’e-mail avec mes questions et une capture d’écran de l’e-mail avec leur réponse.

Ils auraient pu dire non, mais ils ne l’ont pas fait. Ils ont répondu qu’« à ce stade , nous préférons ne pas spéculer » sur la modification des règles comptables et la réévaluation de l’or pour annuler les créances irrécouvrables. Cela signifie qu’ils n’excluent pas cette possibilité. A noter également, BuBa écrit que « en général » les règles comptables sont fixées « par le conseil des gouverneurs de la BCE dans le respect des limites fixées par les traités européens ». Ce qui implique qu’il existe des exceptions.

Pourquoi BuBa m’a-t-il écrit cela ? C’était peut-être un signal pour le marché de réévaluer l’or, signal qui évite à BuBa la peine de le faire elle-même (imprimer de l’argent pour acheter de l’or).

Pour rappel, l’ancien président de la Bundesbank, Jens Weidmann, écrivait en 2018 que l’or est « le socle de la stabilité du système monétaire international ». Un commentaire qui est tout sauf décourageant pour les investisseurs qui achetent de l’or et font grimper son prix. Weidmann a ajouté que l’or est « un point d’ancrage majeur qui renforce la confiance dans la valeur intrinsèque du bilan de la Bundesbank « . Si l’or soutient la confiance dans le bilan de BuBa, pourquoi ne soutiendrait-il pas la confiance dans les bilans des investisseurs ?

Il est impossible de fournir au gouvernement italien un allègement substantiel de la dette sans réévaluer l’or. La dette publique italienne s’élève à 2,7 trillions d’euros, dont 600 milliards d’euros sont détenus par la banque centrale italienne (Banca D’Italia, ou BDI). Le compte de réévaluation de l’or de BDI est actuellement supérieur à 100 milliards d’euros, de sorte que le prix de l’or doit être multiplié par environ cinq pour que BDI puisse annuler ses obligations d’État nationales. Cependant, BDI peut également continuer à absorber la dette, disons, 500 milliards d’euros supplémentaires, puis réévaluer l’or dix fois.

Un nouvel étalon-or mondial

Réévaluer l’or pour annuler les créances irrécouvrables obligerait les banques centrales à fixer un prix plancher pour l’or. Si une banque centrale utilisait pleinement son compte de réévaluation, le prix de l’or ne retomberait idéalement pas sinon cette banque centrale subirait des pertes latentes. Ainsi, la banque centrale devrait stabiliser le prix de l’or, ce qui est une forme d’étalon-or.

Lorsqu’il s’agit de réévaluer l’or, l’Europe est plus susceptible de prendre l’initiative, contrairement aux États-Unis, car la réévaluation de l’or nuira au statut du dollar en tant que monnaie de réserve mondiale : ce que les États-Unis ne souhaitent pas. Ainsi, l’euro est la deuxième monnaie la plus liquide au monde, permettant à la zone euro de réévaluer l’or – en imprimant des euros et en achetant de l’or – sans trop dévaluer par rapport aux autres devises et matières premières.

Pourtant, les banques centrales européennes seraient confrontées à des risques en réévaluant l’or car elles ne peuvent pas savoir combien d’or elles doivent acheter, et donc imprimer des euros, à quel nouveau prix. Bien que, je pense qu’au moment où ils commenceront à acheter, les pays en dehors de l’Europe se joindront à cette action d’achat d’or car eux aussi ont un problème de dette.

Enfin et surtout, l’Europe prépare un nouvel étalon-or mondial depuis les années 1970 (comme je l’ai beaucoup écrit ici ). Réévaluer l’or serait une étape logique vers un nouveau système monétaire international basé sur l’or. Ce n’est peut-être pas l’étalon-or classique, mais peut-être un système de ciblage du prix de l’or, permettant aux pays de dévaluer plus facilement leur monnaie si nécessaire. Après tout, les dévaluations monétaires sont une réalité.

En réévaluant l’or, les créances irrécouvrables peuvent être annulées et le nouveau prix fera en sorte que la monnaie en circulation soit suffisamment adossée à l’or.

Une réinitialisation offrant un nouveau système monétaire international.

H/t Sander Boon

*Pour les données exactes sur le compte de réévaluation de l’or de BuBa, voir leur rapport annuel .

{kind=link}

{kind=link}

{kind=link}