La courbe des taux s’est inversée la semaine dernière. Du moins la partie que tout le monde regarde, l’écart de rendement des bons du Trésor 10 ans/2 ans, inversé, clôturant la semaine à 7 points de base dans le négatif.

L’écart du 10/2 est important car il a de bons antécédents pour prédire la récession, il s’est inversé avant chaque récession jusqu’aux années 1950 (avec un seul faux signal). Ainsi, lorsqu’il s’inverse, il faut le prendre au sérieux et il y a des implications pour les marchés boursiers et les portefeuilles.

L’inversion est généralement suivie d’une récession entre 6 mois et 2 ans plus tard mais il n’y a aucun moyen de connaître à l’avance le délai d’apparition. La performance des actions après une inversion est mitigée mais avec semble-t-il un biais haussier.

L’inversion de la courbe 10/2 est un signal important pour la partie obligataire des portefeuilles mais pas claire autant pour la partie actions.

Il y a plus de 50 ans, personne ne parlait de la courbe des taux, sauf peut être quelques génies de l’obligataire.

La plupart des recherches sur la courbe des rendements et les récessions n’ont été effectuées qu’à la fin des années 80 . Maintenant, apparemment tout le monde connaît la courbe des taux, et sait que lorsqu’elle s’inverse, la récession est en route.

Et, comme on pouvait s’y attendre, nous avons vu une pléthore d’articles, de podcasts et de tweets la semaine dernière sur l’inversion de la courbe et le fait qu’elle signale une récession. C’est tellement connu aujourd’hui qu’il y a même un Redditt sur la courbe des taux.

Donc, si tout le monde connaît la courbe des taux et agit dans son portefeuille en prévision de la récession qu’elle prédit, l’inversion signifie-t-elle la même chose qu’il y a 30 ans ? Est ce que cela a encore un pouvoir de prévision?

Et puis n’oubliez pas, tout ce que le marché sait, tout ce que les opérateurs connaissent… la Fed aussi le sait et donc elle adapte et va adapter sa politique conformement à ses priorites . Quelles sont ses priorités? Quelles seront elles dans 6 moins?

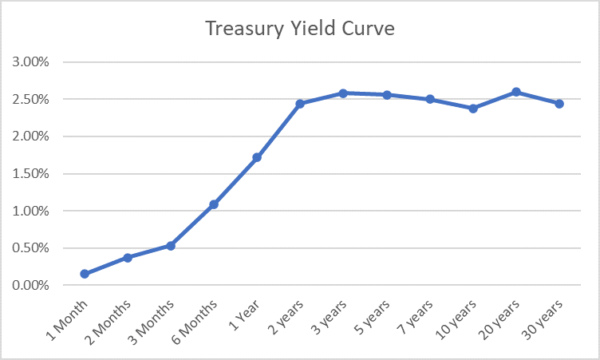

La différence entre les rendements des bons du Trésor à 10 ans et à 2 ans n’est cependant pas toute la courbe des rendements. Le spread 10/2 est un point sur la courbe des rendements des valeurs du Trésor qui est en pente positive de 1 mois à 3 ans, en pente négative de 3 ans à 10 ans et en pente légèrement positive à nouveau de 10 à 30 ans.

Qu’est-ce que cela veut dire, est-ce même que cela veut dire quelques chose ou bien rien?

Je ne me prononcerai pas.