Pour condenser cette semaine je dirais que l’on a injecté une dose de Réconciliation entre l’Imaginaire et le Réel.

Les marchés des taux tablent désormais sur un taux des fonds fédéraux de 2,54 % d’ici la réunion du FOMC du 14 décembre. C’est en hausse de 82 points de base par rapport à début 2022 et 1,30 % par rapport au 1er mars.

Curieusement, le marché obligataire avait semblé vouloir rester optimiste jusqu’à la semaine dernière.

Les rendements à dix ans étaient à 1,73 % le 4 mars, avec des rendements à seulement 113 points de base au-dessus du taux des bons du Trésor à trois mois (25 points de base par rapport aux bons du Trésor à 2 ans).

Les obligations avaient largement négligé les débats sur un cycle de taux belliciste, provoqué par des pressions inflationnistes gonflées.

Prise de conscience brutale

Les rendements des valeurs du Trésor à dix ans ont bondi de 32 points de base cette semaine pour atteindre un sommet de 2,71 % sur trois ans, l’écart par rapport aux bons du Trésor à trois mois a bondi à 182 points de base.

C’est un tout autre tableau et pas seulement au plan des chiffres mais aussi au plan du sentiment des investisseurs. Maintenant les choses leur semblent sérieuses. La Communauté spéculative a peur.

Les rendements à 10 ans se négociaient à 2,45 % mardi matin lorsque le titre des nouvelles est tombé: « Brainard : la Fed doit réduire son bilan à un rythme rapide dès mai ».

Les rendements ont immédiatement bondi de 10 points de base, puis n’ont même pas pris le temps d’une correction, ils ont poursuivi leur avance.

L’annonce de Brainard a été prise au sérieux.

L’indice Nasdaq100 a chuté de 2,2 % dans les échanges de mardi et a encore baissé de 2,2 % mercredi. Les semi-conducteurs ont chuté de près de 7 % en deux séances, tandis que les courtiers ont chuté de près de 7,5 % aux plus bas intra journaliers de jeudi.

Si ce n’est pas de la baisse cela y ressemble!

Les marchés avaient généralement bien accepté et digéré la perspective d’un cycle agressif de hausse des taux, mais lorsque les discussions se sont tournées vers la taille du bilan de la Fed, c’est alors que les choses se sont gâtées. Tout, Treasuries, obligations, actions est devenu instantanément plus risqué.

Brainard était l’avant-garde.

Les détails du QT (« resserrement quantitatif ») sont apparus dans la publication mercredi du procès-verbal de la réunion du FOMC du 16 mars : « Les participants ont généralement convenu que des plafonds mensuels d’environ 60 milliards de dollars pour les titres du Trésor et environ 35 milliards de dollars pour les MBS d’agence seraient probablement appropriés. Les participants ont également généralement convenu que les plafonds pourraient être introduits progressivement sur une période de trois mois ou légèrement plus longue si les conditions du marché le justifient.»

Le coup de grâce de Dudley pour casser les convictions

La Fed signale bien à l’avance ses intentions de taux et, sa politique de bilan , mais le problème n’est pas seulement celui de la transparence, il est également celui des croyances des marchés; les marchés jusqu’à présent ont cru que la Fed bluffait -et moi je le crois encore-. Cette croyance les empêche de prendre en compte les indications qui sont fournies par les autorités. Et il faut à un moment donné mettre les points sur els « i » pour briser les conviction.

C’est ce que vient de tenter Dudley. Il a produit une Opinion tonitruante chez Bloomberg pour annoncer la couleur; la Fed est sérieuse elle va accepter de faire chuter els bourses au besoin elle les fera chuter elle mem si elles ne chutent pas spontanément. Cela se veut un coup de massue sur les animal spirits . On abandonne la conception du resserrement sans douleur. C’est une véritable révolution théorique.

On revient à la doctrine Schwarzenegger: « c’est quand cela commence à faire du mal que cela commence à faire du bien ».

Jusqu’alors lors de la mise en œuvre de taux plus élevés, la Fed procédait avec prudence afin de ne pas bouleverser les marchés. C’était l’époque du « resserrement » sans douleur, le New Age.

Cette doctrine monétaire a fait des merveilles absolues pour les marchés financiers et, en particulier, elle a stimulé la spéculation tous azimuts. Des mouvements de taux agréables, gentils et graduels, des baby steps , pouvaient désormais être décidés sans induire de resserrement des conditions de crédit ou financières. C’était le bon temps , l’époque ou il était acquis que la Fed ne voulait en aucun cas que les conditions financières se resserrent. Et cela a bien marché.

Mais une réduction mensuelle des actifs de 95 milliards de dollars (suppression de la relance monétaire) n’est pas négligeable et c’est un niveau où on peut considérer que la Fed joue avec le feu. Certes, il existe actuellement une réserve de fonds excédentaires dans le système, mais la liquidité c’est comme le mercure, elle est insaisissable.

La liquidité ce ne sont pas seulement des chiffres, c’est aussi de la magie dans la tête des gens . On y croit elle est là; ou on n’y croit pas et elle s’évapore. La liquidité est en partie un produit de la croyance, un effet du sentiment.

Si les marchés restent stables, la Fed peut sûrement procéder à l’extraction d’une bonne partie de ces fonds. Mais la stabilité du marché, est aujourd’hui problématique, il faut en parler avec « un grand si ». Le risque d’une phase déstabilisante de réduction des risques/de désendettement reste élevé.

Sitôt que les rendements ont grimpé en flèche, les discussions sont revenues sur les problèmes de liquidité des bons du Trésor, des MBS et des marchés de couverture des taux d’intérêt. Cela rappelle septembre 2019 lorsque souvenez vous, la Fed est passée du pilotage automatique d’une réduction progressive du bilan à un autre cycle de QE.

Je prétends que la question des taux administrés est secondaire en regard de celle des primes de risque: non seulement les taux sont bas, mais les primes de risques sont encore comprimées au maximum … alors que les risques extérieurs sont colossaux! La Fed pendant des années a incité à mal apprécier le prix du risque. Elle a prodigué de fausses assurances.

C’est la véritable inconnue de la manœuvre de la Fed: les primes de risque vont elles ou non bondir et prendre en compte les véritables incertitudes mondiales?

Déjà des très grandes maisons commencent à intégrer les risques de défaillance et conseillent de se replier sur le première qualité des bilans.

Si les zombies venaient à être privés de dopage, ce serait l’hécatombe.

Cette semaine a été marquée par la déroute des obligations émergentes.

Nous avons là une vraie crise de la dette des petits pays. Le Ghana, le Sri Lanka et l’Egypte tanguent. Le Sri Lanka rejoindra des pays comme le Suriname, le Belize, la Zambie et l’Équateur qui ont déjà fait défaut sur leurs dettes pendant la pandémie. Le Pakistan est également au bord du défaut de paiement.

Fragilité extrême de nombreux pays avec des perspectives qui se dégradent;

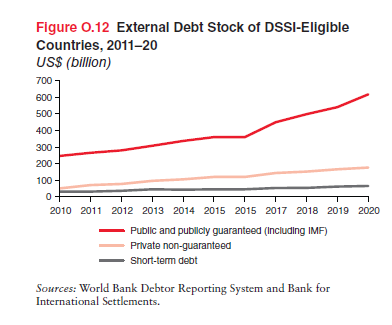

Le FMI et la Banque mondiale ont averti que de nombreux pays sortent de la crise de la pandémie de COVID avec un surendettement qui pourrait paralyser leurs économies s’ils sont contraints par des créanciers, tant privés que publics, à rembourser. Ces pays ont un PIB minuscule , mais leur population est énorme. La base de données sur la dette du FMI montre que l’encours de la dette extérieure des pays à revenu faible et intermédiaire en 2020 a augmenté en moyenne de 5,6 % pour atteindre 8 700 milliards de dollars. Pour de nombreux pays, l’augmentation a été à deux chiffres. L’encours de la dette extérieure des pays éligibles à l’Initiative de suspension du service de la dette (DSSI) du Groupe des Vingt (G-20) a augmenté en moyenne de 12 % pour atteindre 860 milliards de dollars et, dans certains d’entre eux, de 20 % ou plus.

Le service combiné de la dette payé par les pays éligibles à la DSSI en 2020 sur la dette extérieure publique et garantie par l’État, y compris le FMI, s’est élevé à 45,2 milliards de dollars, dont le principal représentait 31,1 milliards de dollars et les intérêts 14,1 milliards de dollars. Le service de la dette de 2020 comprenait 26,4 milliards de dollars (58 %) versés aux créanciers officiels bilatéraux et multilatéraux et 18,8 milliards de dollars (42 %) aux créanciers privés, c’est-à-dire les détenteurs d’obligations, les banques commerciales et d’autres entités privées.

De nombreux petits pays ont des niveaux de dette extérieure bien supérieurs à 100 % du PIB annuel.

Mais déjà la contagion est générale elle touche aussi les grands

Les rendements en devises locales ont augmenté de 76 points de base en Hongrie (6,80 %), en Pologne 66 points de base (6,03 %), au Brésil 58 points de base (11,89 %), au Mexique 39 points de base (8,70 %), en République tchèque 27 points de base (4,04 %) et en Roumanie 29 points de base. points de base (6,47 %).

Les obligations des marchés émergents libellées en dollars ont également été pilonnées. Les rendements des obligations libellées en dollars de la Turquie ont bondi de 43 points de base (8,71%), du Chili de 38 points de base (3,67%), de l’Indonésie de 27 points de base (3,44%) et de l‘Arabie saoudite de 23 points de base (3,39%).

Les rendements à dix ans ont augmenté de 20 points de base au Canada (2,63 %), de 14 points de base au Royaume-Uni (1,75 %) et de 13 points de base en Australie (2,96 %)

Les rendements obligataires mondiaux sont soumis à un ajustement brutal à la hausse qui n’épargne pas les meilleurs : les rendements du Bund allemand ont bondi de 15 points de base cette semaine pour atteindre un sommet de plus de quatre ans à 0,70 %, avec des rendements allemands à deux ans en hausse de 11 points de base pour atteindre le sommet (0,05 %) depuis juin 2014.

Avec son élection dimanche, en France les rendements ont grimpé de 24 points de base pour atteindre des sommets (1,25 %) depuis juillet 2015. L’ écart par rapport aux bunds est le plus large depuis mars 2020 à 55 pbs!

Les rendements italiens ont bondi de 30 points de base pour atteindre un plus haut de près de trois ans à 2,40 %.

Les rendements grecs ont bondi de 22 points de base (2,88%), ceux du Portugal de 26 points de base (1,64%) et de l’Espagne de 23 points de base (1,70%), tous sont a des sommets pluriannuels qui rappellent la «boucle catastrophique» européenne.

Les banques européennes ont chuté de 2 % cette semaine, l’euro chutant de 1,5 % on est près des creux de mai 2020à 1,08 contre le dollar.

Nous sommes en terrain inconnu, sans expérience, sans boussole

La Fed a entamé ce que les marchés prévoient maintenant comme étant le cycle de resserrement le plus agressif depuis 1994; si les hausses de la Fed sont conformes aux attentes actuelles du marché, ce sera le premier cycle de resserrement réel depuis 1994.

Rendez vous compte, depuis 1994 , c’est dire si les habitudes de facilité sont enracinées et si la pourriture a eu le temps de s’ancrer dans le système! Comme je le dis souvent avec des taux bas pendant aussi longtemps tout le monde est du même coté du bateau, il peut chavirer à la moindre faute.

Le problème n’est pas seulement celui de la stabilité ou de l’instabilité du marché des obligations, il est surtout celui des hedges et des produits dérivés; ce cycle a provoqué un changement majeur dans les expositions spéculatives et leurs localisations.

Contrairement à la croyance, le Système n’a pas d’assurance, c’est un mythe car il n’y a pas de capitaux propres pour faire face aux sinistres. On se couvre sur le marché par le dynamic hedging. Nous sommes dans une colossale partie de poker, le système bluffe voila ce que je veux vous faire comprendre et surtout assimiler.

La Fed signale bien à l’avance ses intentions de taux et, sa politique de bilan c’est vrai , mais le problème n’est pas seulement celui de la transparence, il est également celui des croyances des marchés; les marchés jusqu’à présent ont cru que la Fed bluffait -et moi je le crois encore- cette croyance les empêche de prendre en compte, d’anticiper, de s’adapter aux indications qui sont fournies par les autorités. Et il faut à un moment donné mettre les points sur les « i » pour briser les conviction. Mais briser des convictions c’est quitter le dérivable, le linéaire et le progressif, c’est entrer dans le domaine des ruptures et des tout ou rien.

La Réserve fédérale s’est concentrée pendant des décennies sur la garantie de marchés d’actifs robustes, pour maintenir des effets de richesses et subitement, elle découvre que ces mêmes effets de richesse qui étaient souhaités deviennent un obstacle à la régulation? Ils deviennent la pire des choses au moment ou il faut lutter contre l’inflation des prix des services , des matières premières et des salaires !

.Est ce que vous mesurez l’importance de cette découverte?

Le cycle précédent a eu une endurance incroyable, et tout a progressivement été valorisé, « pricé » pour la perfection, pour un monde idéal; mieux, pour un monde de rêve.

Il sera difficile pour la plupart d’accepter qu’une ère aussi enrichissante ait été bâtie sur le mensonge, la tromperie et la fausse monnaie.

L’inflation des prix à la consommation est revenue en force pour devenir un problème critique. Mais ce n’est qu’une partie de l’inflation, car tout, absolument tout monte. Tout le système est touché.

Il y a longtemps que je professe l’idée que tous les prix sont faux en regard de la masse de promesses que le système a faites et de la masse d’actifs financiers qui a intégré ces promesses. On a trop tiré des traites sur le futur.

Il y a trop de papier, trop de contreparties de richesses face a une authentique rareté de surproduit pour les honorer.

Il y a trop de capital pour la masse de profits disponibles dans le monde.

La masse des parties prenantes dépasse très largement la masse du surproduit et de la valeur ajoutée mondiale.

Il y a trop de monde a table et pas assez de butin à se partager.

La vraie raison, la raison fondamentale de l’inflation ce n’est ni l’offre, ni la demande, ni le marché du travail ni la monnaie, non, c’est l’excès de capital productif et fictif qui veut à tout prix maintenir sa part et qui, pour ce faire exige que les prix montent.

La hausse des prix est une lutte, c’est la manifestation de la volonté de maintenir sa prt coute que coute.

Et c’est incroyable d’être témoin de la transformation des « colombes » de la Fed en minables faucons, eux qui ont toujours nié avec arrogance que nous avions raison.

Je méprise ces gens.

EN PRIME.

Du gouverneur de la Réserve fédérale, Lael Brainard, extrait de son discours « Variation in the Inflation Experiences of Households », 5 avril 2022 :

« Aujourd’hui, l’inflation est très élevée, en particulier pour les aliments et l’essence. Tous les Américains sont confrontés à des prix plus élevés, mais le fardeau est particulièrement lourd pour les ménages aux ressources plus limitées. C’est pourquoi faire baisser l’inflation est notre tâche la plus importante, tout en soutenant une reprise qui inclut tout le monde.

« Il est primordial de réduire l’inflation. Ainsi, le Comité poursuivra le resserrement méthodique de la politique monétaire par une série de hausses de taux d’intérêt et en commençant à réduire le bilan à un rythme rapide dès notre rencontre de mai. Étant donné que la reprise a été considérablement plus forte et plus rapide que lors du cycle précédent, je m’attends à ce que le bilan se contracte beaucoup plus rapidement que lors de la reprise précédente, avec des plafonds nettement plus importants et une période beaucoup plus courte pour introduire progressivement les plafonds maximaux par rapport à 2017 –19. La réduction du bilan contribuera au resserrement de la politique monétaire au-delà des augmentations prévues du taux directeur reflétées dans les prix du marché et dans le résumé des projections économiques du Comité.»

5 avril – CNBC :

« La présidente de la Fed de San Francisco, Mary Daly, s’inquiète de l’inflation, disant à un public… que le coût élevé de la vie pèse lourdement sur la société. « Je comprends que l’inflation est aussi nocive que de ne pas avoir de travail », a-t-elle déclaré, « que si vous avez un travail et que vous ne pouvez pas payer vos factures, ou si j’ai l’impression de ne pas pouvoir économiser pour ce que je dois faire, alors ça vous empêche de dormir la nuit. « Et notre objectif est de nous assurer que les gens ne restent pas éveillés à se demander si leur dollar aujourd’hui sera le même et vaudra un dollar demain », a-t-elle déclaré…

6 avril – Bloomberg :

« Les traders du marché monétaire parient que la Réserve fédérale se dirige vers son resserrement de politique monétaire le plus agressif depuis près de trois décennies alors qu’elle lutte contre une flambée d’inflation tirée par les matières premières. Ils tablent sur 225 points de base supplémentaires de hausses de taux d’intérêt d’ici la fin de l’année en plus des 25 points de base déjà délivrés en mars. La Fed n’a pas fait autant de resserrement – 250 points de base – en un an depuis 1994, une année notoirement brutale pour les investisseurs obligataires qui comprenait même une hausse de 75 points de base. La dernière année où il y a eu plus de resserrement, c’était au début des années 1980, lorsque Paul Volcker était en charge de la banque centrale.

4 avril – Wall Street Journal :

« JPMorgan… Le directeur général Jamie Dimon a déclaré que l’économie américaine est confrontée à des risques sans précédent qui le préparent à des bouleversements dramatiques. Le chef de la plus grande banque du pays a offert une vision largement optimiste de la santé de l’économie dans sa lettre annuelle… Les consommateurs et les entreprises regorgent d’argent, les salaires augmentent et l’économie se développe rapidement après son ralentissement pandémique. Alors que la confiance des consommateurs a diminué, M. Dimon dit que l’indicateur le plus important est l’explosion des dépenses. Pourtant, M. Dimon a averti que la guerre en Ukraine pourrait se heurter à une inflation croissante pour ralentir la reprise de la pandémie et modifier les alliances mondiales pour les décennies à venir. « Ils présentent des circonstances complètement différentes de ce que nous avons connu dans le passé et leur confluence peut augmenter considérablement les risques à venir », a écrit M. Dimon.

6 avril – Bloomberg :

« La congestion dans les ports en Chine et ailleurs dans le monde bloque environ 10 % de la flotte mondiale de porte-conteneurs, selon la compagnie maritime Ocean Network Express. Les navires sont « enfermés en attente dans des zones encombrées » et brûlent beaucoup de carburant, a déclaré Jeremy Nixon, directeur général de ONE… « Si nous pouvons éliminer ce goulot d’étranglement, nous pourrons rétablir les services dans les délais. » La flotte mondiale se composait de 5 587 navires transportant 24,7 millions d’EVP de conteneurs l’année dernière… Cela signifierait que plus de 500 navires sont bloqués dans des files d’attente dans les ports… »

7 avril – Bloomberg :

« Des conteneurs remplis d’aliments surgelés et de produits chimiques s’entassent dans le plus grand port de Chine à Shanghai, car le verrouillage de la ville et les tests de virus empêchent les camionneurs de se rendre sur les quais pour ramasser les cartons. Une pénurie de camions pour transporter les conteneurs depuis le port entrave le dédouanement des importations, a déclaré Ocean Network Express… Alors que le port fonctionne normalement, le nombre « critique » de conteneurs réfrigérés et d’articles classés comme marchandises dangereuses s’entassent dans deux aires de stockage. signifie que certains navires transportant ces types de marchandises pourraient ne plus être en mesure de décharger des caisses au port, a-t-il déclaré.

6 avril – Financial Times :

« Une série de fermetures à Shanghai et dans d’autres villes chinoises exerce une forte pression sur les transports et la logistique à travers le pays, exacerbant les retombées économiques de l’engagement du gouvernement à ses politiques zéro Covid alors que les cas continuent de grimper à des niveaux records. La perturbation a touché en particulier l’industrie du camionnage, qui joue un rôle essentiel dans le transport de marchandises entre les villes et vers certains des plus grands ports du monde, mais est désormais soumise à de sévères restrictions sur les chauffeurs et les livraisons vers des lieux où les cas sont positifs. « Le camionnage est notre principal problème », a déclaré Mads Ravn, vice-président exécutif et responsable mondial des achats de fret aérien chez DSV, l’une des plus grandes sociétés de courtage de fret au monde.

5 avril – Reuters :

«Les emprunts souverains mondiaux atteindront 10,4 trillions de dollars en 2022, près d’un tiers au-dessus de la moyenne avant la pandémie de coronavirus, a déclaré S&P Global Ratings… Malgré une reprise économique, les emprunts resteront élevés en raison de exigences élevées de refinancement de la dette et guerre en Ukraine, a déclaré l’agence de notation… Alors que 137 pays emprunteront l’équivalent de 10,4 trillions de dollars en 2022, soit environ 30 % de moins qu’en 2020, le chiffre global est supérieur d’un tiers à la moyenne des emprunts entre 2016 et 2019, a déclaré S&P.

La Fed a dit que l’inflation était temporaire puis a dit qu’elle n’était pas temporaire tout en continuant à faire comme ci elle l’était.

Maintenant elle dit qu’elle va vraiment accélérer mais manifestement le marché ne la croit pas sinon les actions seraient déjà 10 à 15 % plus bas. On assiste surtout à des rotations sectorielles mais pour l’instant ça tient au delà de toute rationalité.

Le problème de la Fed c’est qu’il y a toujours une différence entre ses mots et ses actes :

Elle n’a fait que 25 bp d’augmentation à son précédent meeting au motif de la guerre en Ukraine or cette guerre est inflationniste sur les MP et n’a que très peu d’impact sur le consommateur US. Il s’agit donc encore une fois d’un argument fallacieux. La vérité c’est que la Fed marche sur des oeufs et n’a pas voulu faire 0.50 pour sa première hausse de taux ce qui aurait été un aveu de son retard.

Maintenant elle avoue son retard mais elle n’en a pas moins des oeufs sous les pieds.

On reste dans la dialectique. On essaie de faire par les mots et par le taux de change ce qu’on ne peut pas faire sur les taux. On serre les fesses et on espère que des nouvelles permettant d’arrêter le processus de hausse des taux arriveront très rapidement.

On a fait une erreur de politique monétaire par dogmatisme en sous estimant l’inflation et on va probablement en faire une encore plus grave sous l’effet de sidération de la fin du dogme. La Fed a abandonné son rôle contracyclique et se trouve maintenant perdue, incapable de la moindre prévision efficiente.

L’inflation est autour de 8 % aux Etats-Unis. La dernière fois que c’est arrivé les Feds Funds étaient à 12 % ! Ils seront à 0.75 % début mai après la hausse annoncée.

De tels écarts font que comparaison devient raison sans risque de se tromper et démontrent à eux seuls à quel point la Fed s’est rendue impuissante à lutter contre un ennemi qu’elle croyait définitivement disparu.

Même avec le talent qu’on leur connait pour mystifier, nos apprentis sorciers vont avoir besoin d’une sacrée dose de chance pour résoudre l’équation qui leur est posée.

J’aimeJ’aime