Lors du marché baissier de 2007-2009, l’indice S&P 500 s’est effondré de 57%.

Lors de la chute provoquée par l’éclatement de la bulle des Telcos, en 2000 , le Nasdaq s’est effondré de 83% si mes souvenirs sont bons.

Actuellement, dans la baisse après la pandémie de Covid, après la rupture des chaines de production, , alors que la mondialisation se défait, alors que la guerre fait rage, alors que l’inflation s’installe à des niveaux historiques, alors que les politiques monétaires et financières butent sur leurs propres excès, la baisse du S&P 500 flirte avec les 20%! Rien que 20%.

Et on voudrait nous faire croire que la baisse est historique, que la bulle ou plutôt le « tout en bulles » a éclaté et que sitôt que le pic d’inflation sera dépassé tout pourra repartir comme avant.

Une baisse de 20% c’est un accident de parcours, une correction secondaire des excès spéculatif, sans plus.

Une chute de 57% c’est la norme d’une crise systémique, c’est la norme d’une fin de période.

La fin d’un grand cycle et j’ajouterai la fin d’un grand cycle du crédit selon toute vraisemblance.

En tous cas c’est mon interprétation: en 2007 nous avons buté sur les limites interne du système de la financiarisation, nous avons eu la révélation du surendettement systémique par le biais d’un évènement symptomatique qui était l’éclatement de la bulle des crédits subprime.

Toujours dans le cadre de mon interprétation, les autorités ont refusé de reconnaitre la situation systémique et elles ont choisi de pousser le cycle du crédit au delà de ses limites naturelles et elles ont en quelque sorte joué les prolongations.

On a mis les taux à zéro, acheté/monétisé les dettes longues par les QE, on a promis des assurances afin de forcer les ânes qui n’avaient plus soif à boire. On a mis les taux réels très négatifs pour rendre le crédit supplémentaire supportable et on a gavé les oies sur le marché financier pour produire un effet de richesse artificiel.

Tout ceci a débouché sur de nouvelles limites atteintes dès 2018 , mais qui se sont manifestées à l’occasion des mesures idiotes prises lors de l’épidémie de Covid en 2020. On a alors créé des trillions et des trillions de monnaie sans contrepartie, saturé les bilans des banques centrales et élargit encore les dettes et les déficits des gouvernements. Le tout donc sans modération.

Tant va la cruche à l’eau qu’elle finit par casser et les forces inflationnistes longtemps réprimées par la concurrence internationale et les progrès des technologies et des processus de production se sont réveillées, les pénuries sont apparues à la faveur de mauvais réglages conjoncturels et, la spéculation boursière s’est enflammée, mettant en danger la stabilité financière.

Les autorités ont dans un premier temps nié la gravité de la situation et prétendu qu’elle n’était que temporaire , puis, sous la pression politique , médiatique et sociale elles ont été obligée de reconnaitre ce qu’il en était vraiment et elles ont opéré le virage du resserrement monétaire. Du coup les agents économiques prennent les choses au sérieux, sans être majoritaires les prises de conscience s’opèrent avec une double conséquence: d’une part un marché financier au bord d’une cassure des tendances de long terme et une économie qui tout en étant en surchauffe donne l’impression de s’orienter vers la récession.

Sommes nous dans le conjoncturel ou dans le fondamental?

La question est centrale mais la réponse est ambiguë.

Je vous ai livré cette synthèse historique pour vous faire comprendre que nous sommes dans le fondamental c’est à dire dans le cycle long; nous avons épuisé le cycle du crédit mis en place après la seconde guerre mondiale et les accords de Bretton Woods.

Mais je vous ai expliqué que les autorités refusent de laisser se dérouler ce cycle historique et qu’elle étaient arque boutées pour transformer le fondamental en une simple question conjoncturelle , une question de réglage. Les autorités ont nié le surendettement l’ont « soigné » si on peut dire comme un problème de liquidité.

Nous sommes « dans le dur du fondamental » mais ceci ne peut pas être admis et reconnu dans la mesure ou cela impliquerait la remise en cause de l’ordre social.

Nous sommes donc dans une négation du fondamental avec l’espoir que l’évolution des évènements, sur le front de l’inflation sera suffisamment rapide et satisfaisante pour qu’on puisse dire: ce n’était qu’un mauvais moment à passer. On peut repartir comme avant: stopper l’épisode de resserrement monétaire et laisser aussi bien les marchés que l’économie trouver un palier, un plancher.

Donc à la question ci dessus ma réponse est claire nous sommes dans une authentique crise systémique, nous avons épuisé les possibilités du système tel que nous le connaissons, mais cette crise, cette rupture fondamentale sont niées, réprimées et « on » espère que l’on pourra continuer ainsi.

Continuer ainsi c’est économiser un véritable assainissement de la pourriture et des inefficacités accumulées, éviter une remise à niveau des fausses valeurs et surtout éviter l’élaboration de nouvelles règles du jeu politique, social, économique et monétaire.

je vous invite à assimiler mon analyse et à vous habituer à décoder l’actualité à la lueur de la grille explicitée ci dessus.

La semaine dernière, la secrétaire américaine au Trésor, Janet Yellen, a déclaré au Congrès américain que « nous entrons maintenant dans une période de transition d’une reprise historique à une autre qui peut être marquée par une croissance stable et régulière. Faire ce changement est un élément central du plan du président pour maîtriser l’inflation sans sacrifier les gains économiques que nous avons réalisés.

Comme le disait Jacques Lacan ou Alan Greenspan, « si vous m’avez comprise c’est que je me suis mal exprimée ». Le charabia de Yellen ne veut strictement rien dire. Mais il exprime son embarras et c ‘est cela l’essentiel: elle ne peut et ne veut rien dire. Elle peut simplement aligner des mots, des signes, des formes sans contenu. Des propositions dénuées de sens mais qui sonnent , c’est du Molière, c’est du Diafoirus.

Aucune compréhension de la situation, aucun diagnostic, donc aucune possibilité d’exposer en quoi consistent les choix de politique économique, financière et monétaire; on glisse à la surface des mots, à la surface du réel, sans habilité aucune car Yellen n’est pas championne de rhétorique, loin de là!

Voila comment je pose le problème, sans trop solliciter l’intelligence, juste pour effleurer l’intelligibilité de la situation, pour dire un peu de vrai et d’efficace au plan boursier.

Je pars du fait central, de l’évidence que tout le monde peut admettre: le changement de régime inflationniste; le retour de la hausse des prix des biens et des services. Et je m’interroge sur l’essentiel à savoir la rentabilité des entreprises et du capital.

La bourse, l’économie, la finance, on ne vous le dit pas mais c’est synthétiquement la question du profit. Cela détermine les valeurs, les investissements, l’emploi, le pouvoir d’achat, les grands équilibres etc.

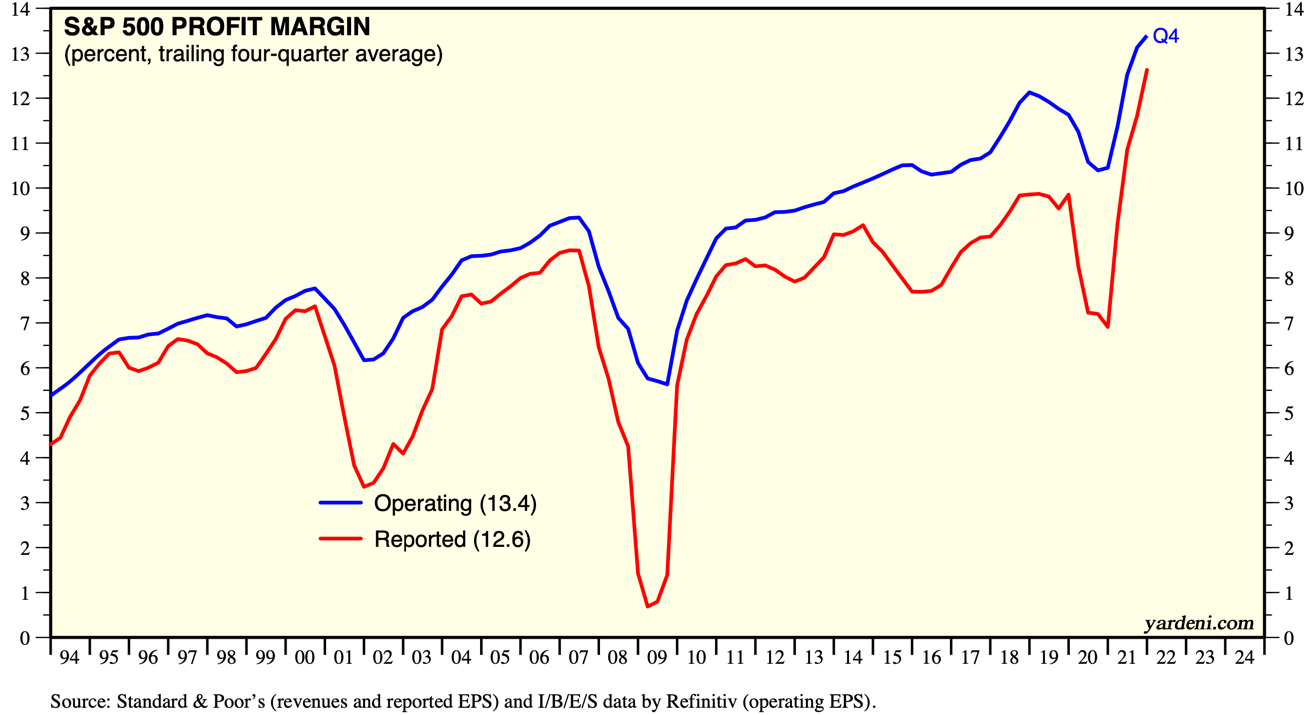

L’installation dans un régime inflationniste signifie que les bons moments pourraient être révolus pour la rentabilité/profitabilité des entreprises et du capital en général . La compression des marges de profit pourrait être la plus importante depuis une génération. Ajoutez à cela un mélange de taux d’actualisation plus élevés et de croissance plus lente, et les baisses boursières que nous avons observées jusqu’à présent dans le S&P 500 pourraient n’être que le début.

Les actions sont actuellement attaquées dans plusieurs directions.

Une politique plus stricte de la banque centrale signifie des taux d’actualisation plus élevés, ce qui nuit à la valorisation théorique des actifs.

Ces taux plus élevés pourraient également nuire à la croissance économique, qui est déjà sous la pression des fermetures pandémiques et des retombées de la guerre .

Mais peut-être que la menace plus durable vient de l’inflation et de ce qu’elle signifie pour les marges bénéficiaires des entreprises.

La tendance à l’érosion séculaire de la profitabilité du capital a été contrée par la financiarisation, la mondialisation et la compression des salaires et des coûts. Les marges bénéficiaires se sont considérablement élargies . Mais tout ceci n’a été possible que parce qu’il n’y avait pas d’inflation des prix des biens, des services et des salaires.

Le célèbre « investisseur value » Jeremy Grantham a expliqué le phénomène de cette façon en 2017 dans un texte que j’ai analysé à l’époque. Hussman avait pris le contrepied de Grantham affirmant que les marges élevés ne pouvaient être durables et extrapolées et j’étais de cet avis.

« Les règles ont changé. écrivait alors Grantham, nous avions l’habitude de dire que cette fois n’est jamais différente. Je pense que ce qui s’est passé de 2000 à aujourd’hui est un défi à cela. Depuis 1998, les ratios cours/bénéfice ont augmenté en moyenne de 60 % par rapport aux 50 années précédentes, et les marges bénéficiaires ont augmenté en moyenne de 20 à 30 %. « . Le résultat a été une aubaine pour les actions, surtout après que les effets de la Grande Crise Financière aient été « surmontés ».

C’est peut-être cela qui est sur le point de changer.

Je ne peux entrer dans le détail mais si on analyse tout ce qui a été fait par le système pour maintenir la profitabilité à un niveau satisfaisant, force est de reconnaitre que les évolutions en cours sont négatives pour le profit :

-arrêt de la financiarisation et de l’argent gratuit

-arrêt de la mondialisation et de la fluidité des échanges

-arrêt de la baisse des matière premières et de l’énergie

-chute de la productivité du travail et pression sur les salaires.

Quelle qu’en soit la cause, la hausse des marges a été une aubaine pour les actions, surtout après que les effets débilitants de la Grande Crise Financière aient été surmontés.

Cela est peut-être sur le point de changer.

Une grande partie du débat en ce moment porte sur la capacité de la Réserve fédérale à organiser un soi-disant atterrissage en douceur de l’économie alors qu’elle s’efforce de contenir l’inflation.

Avant même de prendre en compte une économie en contraction, considérons un simple retour à la moyenne pour les marges. Les marges bénéficiaires moyennes du S&P 500 étaient d’environ 9 % avant de commencer leur rebond post-GFC et ont depuis bondi d’environ la moitié. Toutes choses étant égales par ailleurs, un retour à la rentabilité qui prévalait avant la grande Crise payée par les salariés placerait l’indice S&P 500 à environ un tiers en dessous de son sommet – disons environ 3 200.

Jusqu’à présent, il est plus proche de 3 750, environ un cinquième en dessous de son sommet. Cela signifie qu’il existe un risque considérable que le marché se négocie latéralement ou baisse pendant un certain temps, avant même qu’une récession ou la perspective d’un dépassement baissier n’entre dans l’équation.

Avec les changements structurels en cours dans les chaînes d’approvisionnement et les marchés du travail, il se peut que le pic de rentabilité des entreprises soit derrière nous et que cette érosion des marges perdure.

L’affirmation de Yellen selon laquelle l’économie américaine, la plus performante des grandes économies de l’année dernière, se dirige vers une « croissance stable et régulière », cette affirmation n’est pas étayée par la réalité. Loin de là.

Dans le même temps, la croissance de la productivité a été épouvantable. Davantage de salariés sont retournés au travail depuis la pandémie, mais la hausse de la production nationale ne correspond pas à l’augmentation de l’emploi, de sorte que la productivité par travailleur s’est effondrée – à partir de taux de croissance déjà faibles. En conséquence, les coûts salariaux unitaires (coûts salariaux par unité de production) ont grimpé en flèche, ce qui réduit les marges bénéficiaires.

Donc malgré les assurances de Yellen, les perspectives de l’économie américaine pour le reste de cette année et la prochaine ne sont pas prometteuses, elles sont plutôt lamentables.

Par ailleurs que va-t-il advenir des prix de l’énergie et de la capacité à les répercuter?

Les prix de l’énergie n’augmentent pas à cause d’une « demande excessive » ou même à cause d’une « hausse des prix », mais simplement parce que l’offre est restreinte. L’approvisionnement a chuté pendant la pandémie et maintenant les exportations russes sont sanctionnées et ne peuvent être remplacées par le pétrole saoudien ou l’approvisionnement américain. A la rentrée on prévoit des perturbations terribles.

La rupture de la chaîne d’approvisionnement mondiale déclenchée par la pandémie se poursuit, en particulier depuis le début du conflit russo-ukrainien mais même avant.

On peut voir ci dessous la mesure de la Global Supply Chain Pressure Index (GSCPI) de la Fed de New York ci-dessous.

EN PRIME

Bon article de synthèse,merci.

La France ne tiendra pas sans les largesses de la BCE

Nous devons nous préparer a une forte dévaluation de notre monnaie quel que soit son nom futur.

J’aimeJ’aime

C’est effectivement la question.

Je pense pour ma part qu’on est allé plus loin dans les excès qu’en 2000 et 2008.

1929 est peut être une meilleure base de comparaison avec une baisse de 80 ou 90 % du core market et 25 ans pour retrouver les plus hauts.

On est dans le fondamental mais il peut devenir du conjoncturel si par miracle quelque chose permet de remettre en route les rotatives.

Le miracle peut venir d’une baisse rapide de l’inflation ou d’une guerre.

La guerre est la seule situation dans lesquelles les BC impriment sans se soucier de l’inflation.

Macron nous a donné un indice en déclarant que » l’industrie de la défense doit rentrer dans une « économie de guerre ».

La principale caractéristique de l’économie de guerre c’est la spoliation et le rationnement de la société civile…

J’aimeJ’aime

Bonjour M. Bertez

La BCE semble aussi embarrassée devant l’alternative shakespearienne qiou E or not qiou E !

Charybde ou scylla, inflation ou synchronisation des taux, Mme Lagarde devra puiser dans son expérience de championne de natation synchronisée pour garder l’euro à flot!

» will she create a new choregraphy to combat unwarranted jumps in euro-area bond yields? »

Pour le gas oil de la galère c’est réglé: on achète cher à l’Inde les carburants raffinés à partir du pétrole russe qu’elle a acheté à bon prix!

De Margerie doit se retourner dans sa tombe!

Pour paraphraser le communiqué de la BCE:

« The covidic and ukrainian stupidemics have left lasting vulnerabilities in the euro-area economy which are indeed contributing to the uneven transmission of the normalization of our monetary policy across jurisdictions, »

Cordialement

J’aimeJ’aime