Un puissant rallye s’est développé tout long de la semaine sur tous les fronts. C’est bien la preuve que la maladie spéculative n’est pas guérie, quelle s’était simplement mise en veille mais qu’elle n’attend qu’une conjonction favorable pour repartir à l’assaut.

Si l’inflation est un penchant, un était d’esprit alors rien n’a changé , Nous n’avons pas changé de régime . Et surtout les conditions financières et monétaires le permettent , il y a des munitions disponibles. On reste dans l’inflationnisme et personne ne croit que l’on va en sortir.

L’argent est tours là, la liquidité aussi puisque l’on est persuadé qu’en achetant aujourd’hui on va vendre plus cher demain.

La communauté spéculative est l’affut et elle a peur, peur de manquer de creux du marché, le fameux plus bas.

C’est la meilleure preuve que la crédibilité de la Fed est nulle le marché continue de croire que Powell n’a pas le choix et qu’il maintiendra la lévitation boursière.

Ne cherchez pas la logique, la cohérence ou la rigueur d’une semaine sur l’autre il n’y en a pas. Nous sommes dans le jeu, le rêve et l’imaginaire et le rêve ne connait pas le principe de non contradiction, il ne connait que le principe du plaisir. Les foules sont comme de grands enfants.

Deja suracheté.

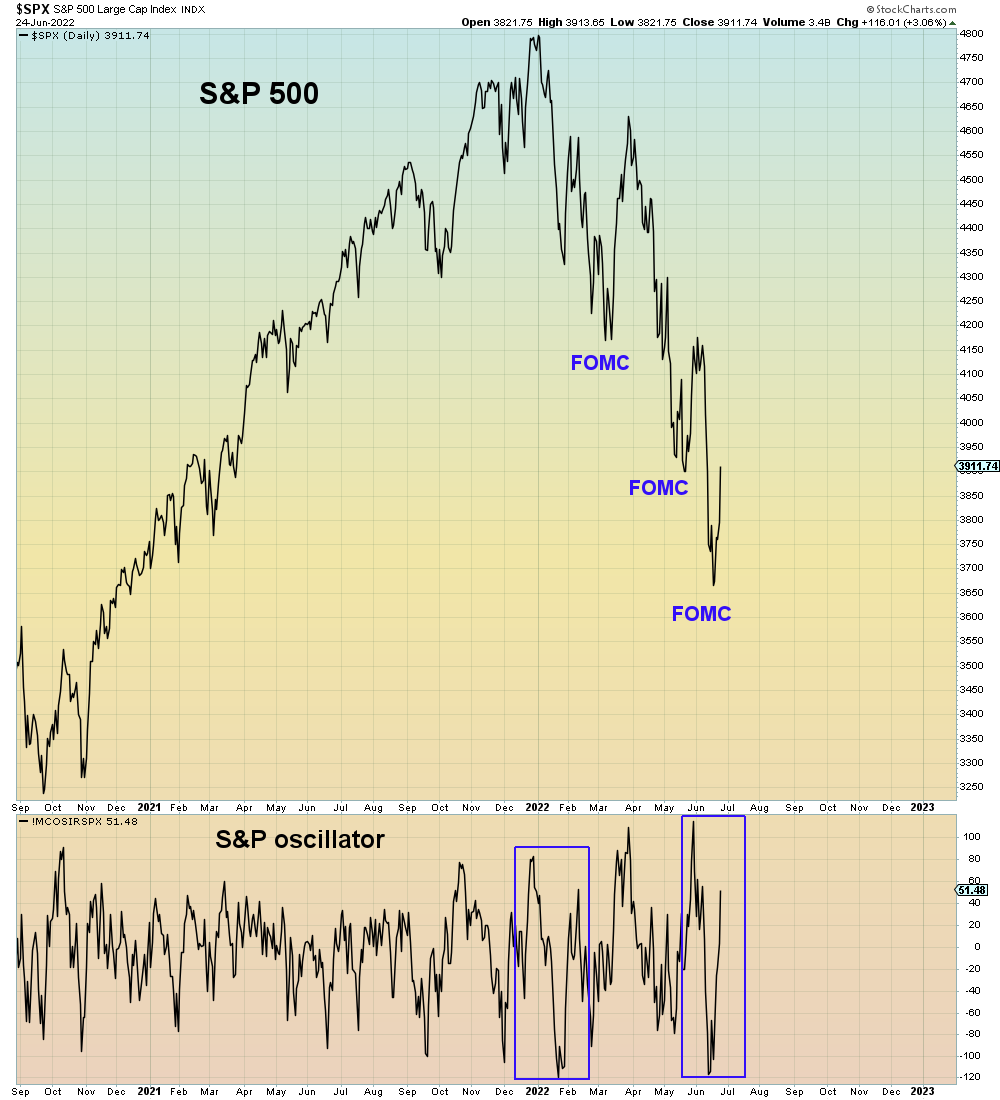

Le S&P500 a rebondi de 6,4 % (en baisse de 17,9 % depuis le début de l’année).

Le Dow a augmenté de 5,4 % (en baisse de 13,3 %).

Les Utilities ont repris 7,4% (-4,3%). Les Banques ont gagné 4,5 % (en baisse de 20,5 %) et les courtiers ont bondi de 5,4 % (en baisse de 19,7 %).

Les Transports progressent de 5,3% (-17,8%).

Le S&P 400 des Midcaps a augmenté de 5,1 % (en baisse de 17,9 %) et les Small cap du Russell 2000 a bondi de 6,0 % (en baisse de 21,4 %).

Le Nasdaq100 a bondi de 7,5 % (en baisse de 25,8 %).

Les semi-conducteurs gagnent 5,4% (-31,1%).

Les Biotechs bondissent de 8,7% (-14,1%).

Avec des lingots en baisse de 13 $, l’indice des aurifères HUI a baissé de 1,5 % (en baisse de 8,1 %).

Les taux des bons du Trésor à trois mois ont terminé la semaine à 1,6025 %. Les rendements gouvernementaux à deux ans ont chuté de 12 points de base à 3,07 % (en hausse de 233 points de base depuis le début de l’année).

Les rendements des bons du Trésor à cinq ans ont chuté de 16 points de base à 3,19 % (en hausse de 192 points de base).

Les rendements des bons du Trésor à dix ans ont baissé de neuf points de base à 3,14 % (en hausse de 162 points de base).

Les rendements obligataires longs ont glissé de deux points de base à 3,26 % (en hausse de 136 points de base).

Les rendements de l’indice de référence Fannie Mae MBS ont chuté de 15 points de base à 4,51 % (en hausse de 244 points de base).

Le creux du marché est-il atteint ou s’agit-il plutôt d’une répétition du rallye baissier éphémère du premier trimestre?

Tout est- il déjà fixé est-il pour les obligations européennes ?

Peut-on encore gagner du temps pour la périlleuse bulle obligataire japonaise ?

Le retournement brutal du marché des matières premières et certaines données d’activité plus faibles atténuent la pression sur la Fed et la communauté des banques centrales mondiales . Par ailleurs dans un reflexe historiques les gestionnaires achètent des obligations et fonds d’état en prevision de l’approche de la récession.

La seule chose dont je suis sur c’est que le marché des fonds d’état reste parfaitement ordonné, les taux n’ont pas échappé au contrôle des banques centrales sauf peut être pour les taux périphériques de l’Union Européenne. La sinistre mécanique de crise n’est pas enclenchée pour trois raisons: les taux administrés restent très bas, la liquidité colossale et surtout les marchés ne croient pas au caractère durable de l’inflation des prix.

Je me demande si l’expérience de l’euro survivra aux prochaines crises financières et économiques mondiales. Les récentes fissures dans les obligations de la périphérie européenne sonnent comme un avertissement précoce, quelque chose qui n’a clairement pas échappé aux responsables de la BCE.

Le ressort comprimé s’est détendu.

En bondissant de 6,4 %, le S&P500 a plus que récupéré la grosse perte de la semaine précédente. L’indice Nasdaq Biotech a bondi de 14,0 %, tandis que le Nasdaq Industrials a augmenté de 9,0 %. Le Nasdaq100 a progressé de 7,5 %, les services publics de 7,4 % et les biotechnologies de 8,7 %.

Pendant ce temps, les matières premières et les actions connexes sont restées sous pression pour la deuxième semaine consécutive. L’indice Bloomberg Commodities a encore chuté de 4,3 %, avec une perte de 10,4 % sur deux semaines. La chute de 10,4 % du gaz naturel a propulsé son effondrement en deux semaines à près de 30 %. À première vue, il semble que certaines stratégies long/short et momentum aient vu leurs achats sous pression alors que leurs ventes se sont redressées.

Il y a certainement un petit élément de compression dans le rallye. L’indice Goldman Sachs Most Short Index a bondi de 11,2 % cette semaine. Okta a bondi de 22,5 %, Etsy de 16,0 %, Norwegian Cruise Lines de 15,7 %, Lucid Group de 15,5 %, Docusign de 13,5 % et Moderna de 12,7 %. L’ETF S&P Retail a bondi de 7,3 %. L’indice de fabrication automobile S&P500 a bondi de 14,4 %.

Dans une instabilité extrême, les CDS à haut rendement américains ont chuté de 47 points de base cette semaine, inversant la hausse de 44 points de base de la semaine précédente. Les CDS Investment Grade ont baissé de 6 points de base après avoir bondi de 8 points de base. Les énormes sorties de fonds obligataires se poursuivent. Bien qu’ils aient généralement baissé de quelques points de base, les prix des CDS bancaires n’ont inversé qu’une fraction de la hausse de la semaine précédente.

Les rendements italiens à 10 ans ont chuté de 14 points de base cette semaine à 3,46 %, avec des rendements maintenant en baisse de 52 points de base par rapport aux sommets intrajournaliers du 14 juin.

Les rendements grecs ont chuté de 25 points de base à 3,77 %, terminant la semaine à près de 100 points de base en dessous des plus hauts du 14 juin (4,74 %).

Les rendements portugais sont en baisse de 60 points de base (à 2,52 %) et les rendements espagnols de 58 points de base (à 2,55 %) par rapport aux sommets d’il y a seulement huit séances.

La réunion d’urgence de la BCE pour faire face au risque croissant de « fragmentation » a renversé l’intense dynamique de désendettement qui submergeait les marchés obligataires européens périphériques.

20 juin – Financial Times :

« La Banque centrale européenne est déterminée à étouffer « dans l’œuf » toute fragmentation des coûts d’emprunt entre les pays de la zone euro, a déclaré sa présidente Christine Lagarde…, avertissant quiconque doutait que cela « faisait une grosse erreur ». ‘. Comparaissant devant les législateurs européens à Bruxelles, Lagarde a défendu la décision de la BCE, prise lors d’une réunion d’urgence la semaine dernière, d’accélérer les travaux sur un nouvel outil politique pour contrer la récente flambée des coûts d’emprunt des pays les plus vulnérables. « Vous devez le tuer dans l’œuf », a déclaré le président de la BCE… « La fragmentation sera traitée si le risque se présente ; et cela se fera avec les instruments appropriés, avec la flexibilité adéquate; ce sera efficace; ce sera proportionné; ce sera dans le cadre de notre mandat et quiconque doute de cette détermination commettra une grave erreur.

Madame Lagarde copie le meilleur Mario Draghi. « Le Draghi en 2012 : « Mais il y a un autre message que je veux vous dire. Dans le cadre de son mandat, la BCE est prête à faire tout ce qu’il faut pour préserver l’euro. Et croyez-moi, ce sera suffisant ».

Le bilan de la BCE était inférieur à 3 milliards de dollars lorsque Draghi a déclenché l’inflationnisme « à tout prix ». De nombreux programmes de style QE plus tard, et les actifs approchent les 8 TN $. Sans surprise, l’inflation monétaire massive n’a pas réussi à résoudre les problèmes structurels profonds à la périphérie troublée de l’Europe. La divergence ne fait que croitre, les peuples sont usés, comme les remèdes et ils s’empilent en couches de trillions.

Bien sur les rodomontades de Lagarde impressionnent les marchés mais elles n’impressionnent pas le monde réel et ceux qui le connaissent. Lagarde c’est l’écume, la surface des choses . Le réel c’est l’absence de solution avec un problème qui est fondamentalement insoluble. Comment faire tenir ensemble un assemblage de bric et de broc qui a perdu la foi dans sa raison d’être, et ne récolte plus aucun avantage à l’integration? Comment masquer des des déséquilibres grandissants, des fossés, des abimes alors que les remèdes qui sont utilisés alimentent eux même les forces déstabilisatrices?

Les marchés sont intimidés par les coups de menton fanfarons du représentantes de chez Hermès. Mais le monde réel est objectif, non subjectif et les chouettes, il s’en fout. Cela ne fonctionne pas comme cela, les durs à cuire qui menacent «quiconque doute fait une grosse erreur» sont comme Zelensky ils prennent une raclée.

« Madame l’inflation » est confrontée à un défi de taille pour convaincre les Allemands.

Les marchés financiers et la plupart des parties intéressées savent qu’ nouvelle fournée d’inflationnisme ne conduira à qu’une inflation plus élevée et seulement plus d’instabilité.

21 juin – Bloomberg :

« La détresse des entreprises sur les plus grands marchés européens est proche de son plus haut depuis deux ans alors que l’inflation et la hausse des taux d’intérêt compriment les entreprises endettées. Les entreprises en Allemagne, au Royaume-Uni, en France, en Espagne et en Italie sont les plus en difficulté depuis août 2020, selon le Weil European Distress Index. L’étude regroupe les données de plus de 3 750 entreprises européennes cotées. « Si cette trajectoire ascendante se poursuit, nous nous attendons à voir une pression accrue sur la liquidité et un resserrement supplémentaire sur les marchés du crédit, certaines entreprises ayant du mal à accéder au financement et faisant finalement face à des défauts de paiement », a déclaré Neil Devaney…, codirecteur de Weil, Gotshal & Manges’s.

Le japon s’enfonce dans la folie et il précipite la destruction du Yen.

20 juin – Bloomberg :

« Le marché obligataire de Tokyo a commencé la semaine sur des bases beaucoup plus calmes alors que les traders envisageaient une intervention sans précédent de la Banque du Japon, qui a ramené les rendements de référence sous leur plafond étroitement surveillé. Les rendements à dix ans ont légèrement augmenté à 0,23% lundi à la suite des achats d’obligations d’État de 10,9 billions de yens (81 milliards de dollars) par la BOJ la semaine dernière, le plus élévée jamais enregistré… La banque centrale a intensifié ses achats d’obligations alors que les rendements de référence ont dépassé ses 0,25% tolérés limite au milieu d’une liquidation mondiale de la dette.

Ce qu’a fait Haruhiko Kuroda de la Banque du Japon, c’est de la folie en matière de politique monétaire. 81 milliards de dollars supplémentaires – pas plus tard que la semaine dernière, dans un inflationnisme central devenu complètement fou – le tout pour maintenir un plafond de 25 points de base sur les rendements des obligations d’État japonaises (JGB) à 10 ans.

La légère baisse supplémentaire de cette semaine a poussé la perte du yen en 2022 à près de 15 % (se négociant cette semaine à un plus bas de 24 ans).

22 juin – Financial Times:

« Les investisseurs se préparent à une bataille avec la Banque du Japon cet été, alors qu’ils parient sur le fait que la vague mondiale d’inflation croissante incitera la banque centrale à abandonner ses efforts pour maintenir les rendements obligataires proches de zéro. L’enthousiasme renouvelé des gestionnaires de fonds étrangers pour les paris contre les obligations d’État japonaises – un commerce qui s’est retourné contre lui si fréquemment au cours des deux dernières décennies qu’il a valu le surnom de « faiseur de veuves » – les met également en désaccord avec la majorité des investisseurs japonais qui pensent que la BoJ s’en tiendra à ses armes malgré l’effondrement du yen à un plus bas de 24 ans.

Lors de la réunion politique de la semaine dernière, la banque centrale japonaise a renouvelé son engagement d’acheter autant de dette publique qu’il le faut pour maintenir les coûts d’emprunt à 10 ans en dessous de 0,25 %. Cet engagement envers ce que l’on appelle le contrôle de la courbe des taux,

EN PRIME

22 juin – Financial Times :

« Les banques de Wall Street subissent de lourdes pertes sur les accords d’obligations d’entreprises signés avant le dernier ralentissement des marchés financiers, alors que les investisseurs exigent des remises plus importantes et des rendements plus élevés pour prêter aux entreprises. Lorsque les banques acceptent des ventes d’obligations au nom d’entreprises, elles fixent généralement un taux d’intérêt maximum que les investisseurs peuvent s’attendre à recevoir en échange de l’achat de la dette… Mais les marchés ont chuté bien plus loin que prévu en 2022… Un indice d’obligations à haut rendement géré par Ice Data Services a chuté de près de 13 % jusqu’à présent en 2022. À leur tour, les banques d’investissement ont réduit les prix des obligations des entreprises dans le but d’attirer des acheteurs, ce qui a réduit leurs frais de souscription. « Presque chaque transaction qui a été souscrite devra être assortie d’une décote et les souscripteurs devront payer pour cela », a déclaré un banquier d’une grande banque américaine.

23 juin – Bloomberg:

« Les banquiers d’investissement aux États-Unis et en Europe se préparent à des milliards de dollars de pertes totales potentielles sur des rachats à effet de levier coûteux alors qu’ils luttent pour se décharger de la dette d’entreprise risquée qui plonge en valeur au milieu d’une liquidation massive du marché. Le plus gros coup, qui pourrait s’élever à environ 1 milliard de dollars, pourrait provenir de la privatisation de Citrix Systems Inc., qu’un groupe de prêteurs dirigé par Bank of America Corp., Credit Suisse… et Goldman Sachs… a signé en janvier …”