Edward HARRISON

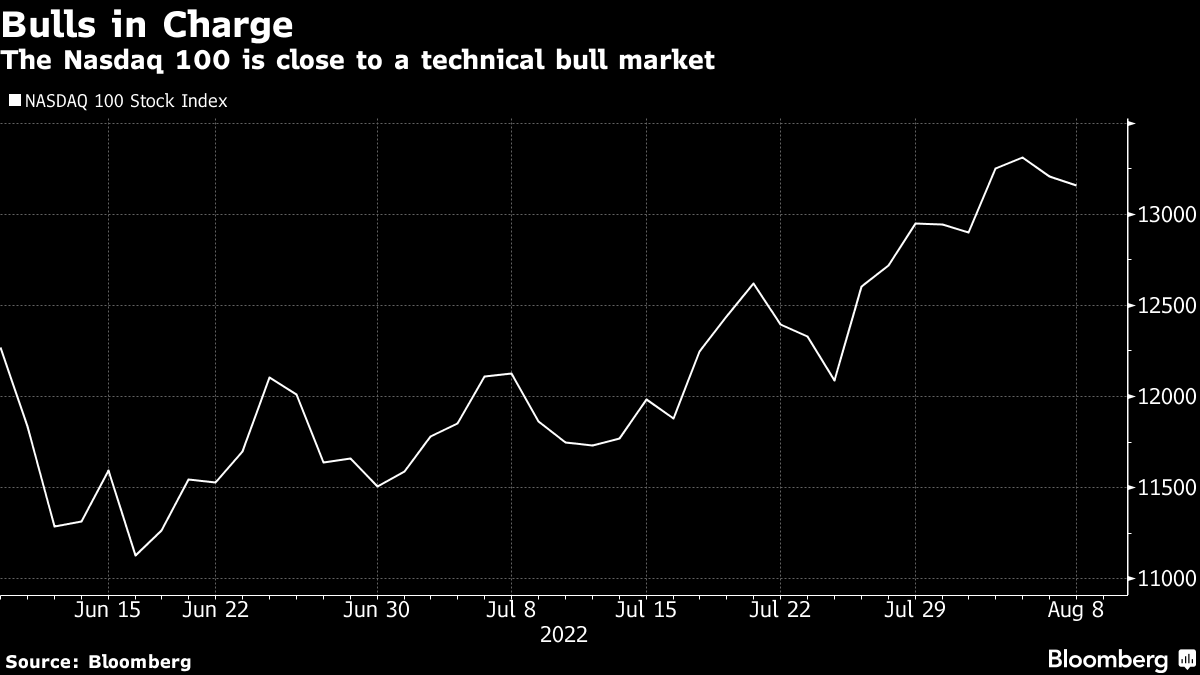

Beaucoup de gens poussent un soupir de soulagement. Après un premier semestre misérable, l’effusion de sang semble terminée. Juillet, s’est avéré être un mois exceptionnel pour les actions et autres actifs à risque. Le Nasdaq 100 est sur le point d’entrer dans un nouveau marché haussier, à peine en hausse de 20 % par rapport à ses plus bas.

Mais les marchés sont à la recherche d’un catalyseur pour faire évoluer le sentiment de manière mesurable dans une direction. Les récentes données économiques américaines n’ont pas aidé parce qu’elles ont été décidément mitigées. Je ne m’attends pas non plus à ce que les données d’inflation de cette semaine soient l’impulsion pour le prochain grand mouvement – bien qu’une confirmation que l’inflation ait atteint un sommet devrait permettre aux actifs à risque de conserver leurs gains récents. Tout gain supplémentaire serait limité en raison des vents contraires sur les bénéfices, car l’inflation ronge les marges des entreprises.

C’est en septembre que l’action recommencera.

Ne soyez pas surpris si l’inflation sous-jacente rebondit à nouveau. Les marchés obligataires sous-évaluent la détermination de la Réserve fédérale à continuer d’augmenter les taux d’intérêt plus longtemps. Lorsque la Fed se réunira à nouveau, non seulement devrions-nous nous attendre à ce qu’elle augmente le taux des fonds fédéraux de trois quarts de point de pourcentage. Ils sont également susceptibles d’avoir relevé leurs projections de taux et d’inflation à la fin de 2022 et 2023. Cela devrait suffire à entraîner le prochain grand mouvement sur les marchés – et la direction sera cette fois à la baisse.

Attendez-vous à ce que les marchés soient dans un schéma d’attente.

Les stratèges de Bank of America ont déclaré qu’ils s’attendaient à ce que le S&P 500 se négocie dans une fourchette de 3 800 à 4 200 , jusqu’à la réunion de septembre de la Fed.

En ce qui concerne le prochain mouvement majeur, deux récits se déroulent.

D’un côté, il y a « le scénario Goldilocks ». Ici, la Fed augmente les taux, mais les marges des entreprises américaines se maintiennent alors que nous obtenons le vénéré atterrissage en douceur que le patron de la Fed, Jerome Powell, a signalé qu’il voulait. Le rebond du marché en juillet est la meilleure manifestation de ce point de vue sur le marché. Cette tendance est en vogue en ce moment.

Emblématique de cette poussée, Marko Kolanovic de JP Morgan, qui a déclaré que les États-Unis éviteraient complètement une récession . Et il voit les actions encore augmenter parce qu’il pense que le pic baissier des investisseurs est derrière nous .

« Bien que les perspectives d’activité restent difficiles, nous pensons que le rapport risque-récompense des actions semble plus attractif à mesure que nous traversons le second semestre. »

Ensuite, il y a « le scénario Bear ». Il s’agit essentiellement d’un atterrissage brutal des marges et des bénéfices, ce qui oblige à repenser les actifs à risque. Ce résultat est étayé par une cohorte géante d’investisseurs criant à tue-tête à la récession et soutenu par deux impressions trimestrielles négatives des données du PIB et la hausse des demandes initiales d’assurance-chômage. Ils ont eu le dessus jusqu’en juin. Mais ils ont été sur la défensive ces derniers temps.

Bien que je ne pense pas que nous soyons encore en récession, je vois une récession à terme et un ralentissement des marges et des bénéfices. Vous avez Goldman Sachs et Morgan Stanley de ce côté.

Michael J. Wilson de Morgan Stanley et David J. Kostin de Goldman s’attendent à ce que les marges bénéficiaires des entreprises se contractent l’année prochaine compte tenu des pressions incessantes sur les coûts, ont-ils écrit dans des notes séparées. Selon Wilson, qui a été l’un des baissiers les plus virulents sur les actions américaines, « la meilleure partie du rallye est terminée ».

Dans l’ensemble cependant, avec deux récits diamétralement opposés, il y a beaucoup de possibilités de surperformance.

Que nous disent les données économiques ?

Si vous prenez une image composite des ménages américains, ils continuent de voir des gains de salaires et d’emplois. Et, par conséquent, ils continuent à dépenser. J’en ai parlé la semaine dernière . Et à ce moment-là, je pensais que la hausse des demandes d’assurance-chômage refroidissait un marché de l’emploi en surchauffe, permettant un atterrissage en douceur . Mais le rapport sur l’emploi publié vendredi a montré que le chômage était à son plus bas niveau en cinq décennies à 3,5% et que plus de 500 000 emplois ont été ajoutés à l’économie. Cela dit que l’économie américaine – et, par conséquent, l’inflation – a des jambes.

Et donc, il n’est vraiment pas clair que l’économie américaine décélère suffisamment pour apaiser les craintes d’inflation de la Fed. Pendant ce temps, alors que les prix des aliments et de l’énergie ont baissé, les prix des biens et services de base comme les loyers continuent d’augmenter.

C’est une image déroutante pour les investisseurs (et la Fed) . Et ainsi, cela laisse la porte ouverte à un large éventail d’interprétations des données.

Ce que l’action récente des prix sur plusieurs marchés me dit, c’est que les partisans du scénario Goldilocks contrôlent les marchés en ce moment. Et cela a contribué à assouplir les conditions financières.

Les taux réels montrent à quel point les conditions financières sont souples. Dans ce cycle, les taux réels à 10 ans n’ont même pas atteint les niveaux de fin 2018 lors de la dernière hausse de la Fed. Et ils sont en baisse d’environ huit dixièmes de point de pourcentage par rapport à ces niveaux.

Les actifs à risque ont réagi en conséquence. Nous savons que le Nasdaq 100, riche en technologies, flirte avec le territoire du marché haussier.

Mais le S&P 500 a également enregistré des gains de 13 à 14 %. Et le Dow Jones Industrial Average a gagné plus de 10 %.

Dans le monde des titres à revenu fixe, ne cherchez pas plus loin que les ETF d’obligations de sociétés pour voir à quel point les obligations se sont bien comportées. L’ETF Investment Grade LQD d’iShares est en hausse de 6 % et l’ETF High Yield HYG est en hausse de 7 %. Pour ne pas être en reste, l’ETF TLT du Trésor à plus longue durée est en hausse de plus de 9 % par rapport aux creux de juin.

….

La Fed ne peut pas être satisfaite de cela. Leur rôle actuel est de ralentir l’inflation en augmentant les taux d’intérêt afin de resserrer les conditions financières. Par définition, ils ne peuvent pas le faire si les conditions financières se détendent. Après avoir essentiellement dirigé le pivot de la Fed vers des hausses de taux géantes, le marché combat maintenant la Fed à chaque étape du processus, la banque centrale maintenant une position anti-inflation agressive, le marché va en sens inverse..

SI je devais lier tous ces signaux haussiers en un seul slogan du marché, ce serait « combattre la Fed ». Fondamentalement, les marchés signalent que la Fed mettra brusquement fin à son régime de chasse à l’inflation et fera marche arrière pour commencer à réduire les taux lorsque l’économie américaine commencera à s’affaiblir. Et quand ils le feront, l’inflation ne sera pas un problème.

Mais si vous écoutez les responsables de la Fed, leur détermination à continuer est claire. La gouverneure de la Fed, Michelle Bowman, a récemment plaidé pour la poursuite des hausses de trois quarts de point de pourcentage.

« Mon point de vue est que des augmentations de taille similaire devraient être sur la table jusqu’à ce que nous voyions l’inflation baisser de manière cohérente, significative et durable. »

Cela nous amènerait à 3,25% sur le taux des fonds fédéraux en septembre, avec deux autres réunions politiques restantes dans l’année.

Étant donné que la Fed nous a dit en juin que l’attente médiane était de 3,4 % d’ici la fin de l’année, cela suggère soit que la Fed aurait effectivement terminé sa hausse d’ici septembre, soit que nous verrons une forte hausse des projections publiées ce mois-là. Les deux interprétations sont plausibles puisque les projections de juin reposent sur un chiffre d’inflation que la Fed suit – le PCE de base – passant de 4,8% aujourd’hui à 4,3% en milieu d’année.

Mais si le PCE de base reste élevé, nous devrions nous attendre à de nouvelles hausses de taux au-delà de septembre. Et c’est le scénario le plus probable.

Bloomberg Economics dit qu’il s’attend à une accélération de l’indice des prix à la consommation de base, et non à une baisse. Ils le voient passer de 5,9 % à 6,2 % dans le rapport à paraître et peut-être même 7 % d’ici la fin de l’année.

Dans ce scénario, loin d’avoir terminé et même de réduire les taux au début de 2023, la Fed augmenterait les taux plus loin que la projection actuelle en 2022 et continuerait de le faire en 2023.

À moins que la Fed n’abandonne son objectif d’inflation, les Bears auront le dessus dans ce cas. Une perspective d’inflation plus bénigne favorisera les croyants de Goldilocks.

Tous les actifs ne sont pas égaux, alors où sont les plus grandes vulnérabilités ? Je dirais que c’est dans les actifs à risque sensibles à la duration. Et j’entends par là les actifs dont les flux de trésorerie projetés sont les plus fortement pondérés dans le futur. Il s’agit d’actions à forte croissance, d’obligations à haut rendement moins bien notées et de titres de créance à long terme de qualité supérieure et du Trésor. Si la Fed relève ses taux et est susceptible de les maintenir élevés, la valeur de ces flux de trésorerie futurs chute considérablement, ce qui réduit la valeur de ces actifs.

Le facteur atténuant est la courbe des taux. Il y a quelques semaines, je vous ai dit que je voyais la courbe des rendements du Trésor s’inverser jusqu’à un demi-point de pourcentage. Et des données récentes montrent que nous y sommes déjà presque. Mais si la Fed maintient le cap sur les hausses de taux, cette inversion devrait s’accentuer. Cela signifie que la valeur des flux de trésorerie futurs serait moins sensible aux hausses de taux de la Fed.

Par exemple, j’ai postulé que si les taux des fonds fédéraux montaient à 4,5 %, les rendements à long terme pourraient monter à 4 %. C’est plus d’un point de pourcentage de plus que ce que nous voyons actuellement, mais un demi-point de pourcentage de moins que le taux cible de la Fed. Mais nous n’en sommes qu’à mi-chemin et la courbe des taux est déjà inversée de près de ces 50 points de base. Si les prévisions hors consensus de Bloomberg Economics selon lesquelles la Fed mettrait fin à son cycle de resserrement avec un taux des fonds fédéraux de 5 % s’avèrent exactes , vous pourriez alors obtenir jusqu’à 100 points de base d’inversion. C’est mon nouveau bogey

Mais n’oubliez pas que pour tous les gains que vous réalisez sur les taux d’actualisation, vous perdez sur la gravité de la récession et sur les bénéfices touchés.

Pour la plupart des entreprises, la combinaison d’une récession et de taux plus élevés l’emportera de loin sur l’inversion de la courbe et la baisse des taux d’actualisation. Et cela signifiera que les actions, les obligations à haut rendement et à longue durée seront durement touchées.

Je veux vous laisser avec une autre réflexion : il y aura une grande dispersion entre les gagnants et les perdants. Je faisais du shopping dans les points de vente récemment, à la recherche de bonnes affaires. Et je me suis arrêté à 10 heures du matin à l’ouverture des magasins pour être sûr d’avoir ce que je voulais. Je suis même arrivé 15 minutes plus tôt ! Et voilà, il y avait déjà des gens qui faisaient la queue devant certains magasins tandis que d’autres n’avaient aucune circulation piétonnière. Alors que des tonnes d’acheteurs recherchaient de bonnes affaires, seuls certains magasins réduisaient fortement leur inventaire. Ironiquement, ceux qui ne l’étaient pas étaient ceux où les gens faisaient la queue.

Attendez-vous à voir ce résultat se concrétiser dans les appels de résultats et les avertissements sur les bénéfices dans les mois à venir. Cet environnement macro crée un large écart entre les gagnants et les perdants. Certaines entreprises – celles qui ont des marques fortes ou une gestion des stocks robuste ou un pouvoir de tarification légitime – ne manqueront guère un battement. D’autres couleront sous les assauts de l’inflation et de la baisse des dépenses de consommation.

Nous sommes entrés dans un environnement qui est l’exact opposé d’une marée montante soulevant tous les bateaux. Ce sera une aubaine pour les bons stock pickers.