A lire avant de s’emballer sur la pause dans l’inflation US.

Les investisseurs auraient-ils jubilé trop rapidement ? Après l’annonce surprise d’une stagnation des prix à la consommation en juillet aux Etats-Unis, contre une hausse de 0,2% attendue, Wall Street a vigoureusement accéléré mercredi, tablant sur une posture moins agressive de la Fed lors de ses prochaines réunions.

Plusieurs responsables de la Réserve fédérale sont montés au créneau dans les heures suivantes, affirmant que ces données, bien que positives, ne changeaient en rien la posture de la Banque centrale américaine.

Le président de la Fed de Minneapolis, Neel Kashkari, qui avant la pandémie était le membre du FOMC le plus accommodant, a ainsi déclaré mercredi qu’il souhaitait que le taux d’intérêt de référence de la Fed soit de 3,9% d’ici la fin de cette année et de 4,4% d’ici la fin de 2023. « Je n’ai rien vu qui change cela », a affirmé le dirigeant, répondant à une question sur ce rapport sur l’évolution des prix à la consommation qui a montré que l’inflation annuelle avait ralenti à 8,5% le mois passé après 9,1% en juin, le niveau le plus élevé en quatre décennies.

Selon des propos repris par ‘Bloomberg’, Neel Kashkari a précisé : « je pense qu’un scénario beaucoup plus probable est que nous allons augmenter les taux jusqu’à un certain point, puis nous resterons là jusqu’à ce que nous soyons convaincus que l’inflation est bien en train de redescendre à 2% avant que je ne pense à réduire les taux d’intérêt ».

En fait Kashkari reste très « colombe » car le fond de sa pensée est qu’il faut monter les taux le plus vite possible et le plus haut possible, il faut préempter et charger maintenant afin de pouvoir avoir des munitions pour faire face à la récession.

Je vous rappelle que la récession n’a pas été provoquée par la politique monétaire mais par le jeu normal de l’économie et du budget plus restrictif.

L’économie a faiblit bien avant le resserrement!

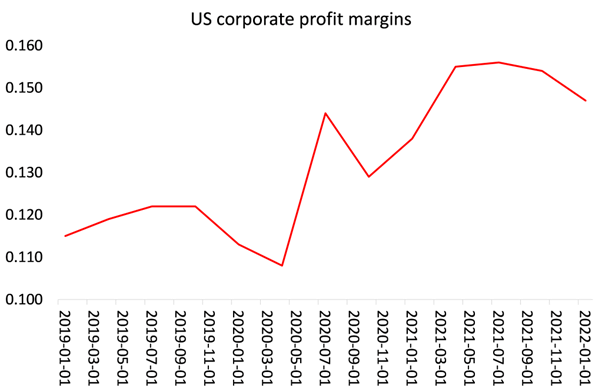

L’économie américaine entre en récession car la profitabilité baisse et l’investissement productif stagne. Bien sûr, l’économie n’est pas aidée par la hausse des taux de la Fed qui survient en même temps, mais si les bénéfices et l’investissement se portaient bien, les taux d’intérêt pourraient augmenter sans nuire à l’économie.

Son homologue de Chicago, Charles Evans, a salué la nouvelle lors d’un événement distinct mercredi dans l’Iowa, mais a ajouté que l’inflation restait « à un niveau inacceptable« . Il a dit s’attendre « à ce que nous augmentions les taux le reste de cette année et l’année prochaine pour nous assurer que l’inflation revienne à notre objectif de 2% ». La Fed devra continuer à relever ses taux pour porter l’objectif de taux des fonds fédéraux dans une fourchette de 3,25 à 3,5% d’ici la fin de l’année et de 3,75% à 4% d’ici fin 2023, a-t-il ajouté.

La présidente de la Réserve fédérale de San Francisco, Mary Daly, a pour sa part déclaré qu’il était bien trop tôt pour « déclarer victoire » dans la lutte contre l’inflation. Dans un entretien accordé au ‘Financial Times’, elle n’a pas exclu une troisième hausse consécutive de 75 points de base en septembre et a repoussé les attentes des investisseurs d’un virage vers des baisses de taux en 2023, tout en signalant son soutien à un ralentissement du rythme des hausses de taux.

[Yahoo/Bloomberg] Stocks, Futures Rise as Slower CPI Curbs Rate Bets: Markets Wrap

[Yahoo/Bloomberg] Crude Oil Steadies as Traders Count Down to OPEC, IEA Outlooks

[Yahoo/Bloomberg] China’s Inflation Warning Raises Bar for Further PBOC Easing

[Reuters] Taiwan rejects China’s ‘one country, two systems’ plan for the island

[Reuters] Heavy fighting near Donetsk as Russia presses offensive in eastern Ukraine

[Reuters] New Zealand house prices fall on year for first time sine 2011

[Reuters] Satellite imagery shows Antarctic ice shelf crumbling faster than thought

[Bloomberg] The Snowballing US Rental Crisis Is Sparing Nowhere and No One

[Bloomberg] China Sees Most Covid Cases In Three Months On Beach Town Surge

[NYT] Inflation Cooled in July, Welcome News for White House and Fed

Comme vous l’avez dit il y a quelques semaines on voulait faire remonter les marchés et il n’y a pas meilleure période que l’été pour se faire.

La Fed ne faisait peut être pas partie du « on » même si Powell a verbalement initié un pivot.

La Fed et le marché font système.

Le marché fait mine de donner de la crédibilité à la Fed quand elle en a besoin car il a besoin qu’elle reste crédible mais honnêtement sur la période récente elle a eu tout faux.

La Fed est encore à ce stade le passager clandestin de la lutte contre l’inflation.

Le marché lui laisserait volontiers l’imposture de s’arroger une victoire en la matière.

J’aimeJ’aime

Vous mettez le doigt sur une réalité que bien peu d’observateurs ont appréhendé:

« La Fed et le marché font système ».

C’est exactement cela , ils constituent un système, et il y a symbiose quasi totale car le marché est l’outil de transmission et d’information de la Fed.

Les marchés ont changé de nature en 1987, ils ont cessé de faire remonter de bas en haut les préférences des épargnants et investisseurs et sont devenus des instruments de politique monétaire, financière et budgétaire.

Il n’y a plus d’operateurs rogues, voyous qui jouent contre la Fed car depuis 1987 les banques, le shadow et les investisseurs professionnels ont compris que c’est en suivant la Fed, en ne jouant plus jamais contre elle que l’on performe.

Les opérateurs jouent avec la Fed contre le public et les caisses de retraite des salariés !

Ceci me conduit à affirmer que le marché ne se disloquera et se révulsera plus jamais sauf dans la phase finale ou les autorités et leurs complices/connivents auront perdu le contrôle.

Perdre le contrôle du marché c’est perdre le contrôle des taux longs ou bien perdre la confiance qui fait accepter la monnaie keynésienne.

Il y a deux volets de perte de contrôle:

-les taux longs

-l’acceptation de la monnaie

J’aimeJ’aime