Beaucoup de prix montent qui n’ont aucune raison de monter. C’est de la contagion pour ne pas dire de l’arnaque.

L’inflation c’est un climat, un climat perçu par presque tout le monde comme favorable à la hausse des prix, favorable à augmenter ses revenus .

En termes logiques, les prix montent quand l’acquisition de biens et de services devient préférable à la détention d’avoirs de types monétaires ou quasi-monétaires comme la monnaie, les fonds d’état, les billets de loterie que constituent les actifs à risque.

En terme binaire l’inflation des prix des biens et services c’est quand le Réel est plus désirable que le Papier, le Vent, les Promesses.

Il y a un lien entre la frilosité d’une société, sa prudence, son besoin de rétention, et la déflation; il y a un lien entre la propension à l’inflation et l’optimisme , l’insouciance ou la croyance en un avenir meilleur. Entretenir la peur comme le font depuis de décennies les élites est une manipulation déflationniste.

A un autre niveau, l’inflation est une lutte sociale pour augmenter ses revenus, améliorer sa position relative dans le jeu économique, ou a tout le moins pour ne pas rétrograder.

La déflation a été la rencontre de forces objectives déflationnistes et d’une humeur négative, frileuse, résignée. Les excès monétaires de la Banque Centrale , dans ce cas se sont portés sur les prix des actifs financiers et non pas sur les prix des biens et des services.

La forte érosion des revenus relatifs et des profits dans certains secteurs a constitué, au fil du temps, un ressort et c’est ce ressort qui se détend.

Il y avait un retard d’inflation, une inflation potentielle qui attendait de se manifeste , qui attendait les conditions favorables et permissives. On essaie de se refaire comme disent les joueurs.

Le colossal déficit de la balance commerciale des USA exprime un colossal besoin d’inflation : pour réduire ce déficit, il faudrait accepter de substituer des biens internes plus chers aux biens importés, moins chers.

L’inflation en ce moment c’est la conjonction de causes objectives et d’une humeur sociale, le tout solvabilisé par les excès monétaires.

Les salaires montent un peu , mais ils sont très en retard sur les prix . C’est de la mauvaise foi d’imputer l’inflation aux salaires et de casser le marché de l’emploi pour briser le dos de la hausse des prix.

Casser le marché de l’emploi n’a qu’une justification ou plutôt trois :

-d’abord éviter les enchainements de l’échelle de perroquet prix/salaires

-ensuite préserver la profitabilité du capital alors que les autres composantes qui déterminent la profitabilité évoluent défavorablement.

-enfin rassurer les « bonds vigilantes’ pour qu’ils gardent les taux bas et leur dire: regarder nous maitrisons le plus important, les salaires.

Sans excès monétaires, sans excès de crédit, in ‘y a pas d’inflation générale il n’y a que des inflations relatives, des mouvements relatifs de prix en fonction des rapports offre /demande spécifiques .

Pendant des années, les excès monétaires ont été confinés à la Sphère financière, et la hausse des prix des actifs financiers a été une forme d’inflation alternative à l’inflation des prix des biens et des services. Depuis plusieurs mois cette inflation est moins confinée, elle se propage à l’économie réelle et par ailleurs, elles se dirige plus sélectivement au sein de l’ensemble de la Sphère financière. Il n’y a plus assez d’argent pour tout faire monter.

L’inflation circonstancielle va se modérer.

La spirale inflationniste mondiale des prix des biens et services dans le monde est-elle en train de culminer ? L’inflation va-t-elle baisser au cours de l’année prochaine?

C’est probable. Cela semble être le point de vue des investisseurs; sur le marché financiers aux États-Unis on a rebondi de 20 % par rapport aux creux de la mi-juin ; et les rendements des obligations d’État et d’entreprise ont reflué.

Les marchés semblent croire au « pivot de la Fed », pivot par lequel la Réserve fédérale va maintenant commencer à mettre fin à ses hausses à mesure que l’inflation diminue.

Le marché du 10 ans US corrobore les anticipations tout en contribuant à les fabriquer

Les plus cyniques et les initiés savent que la Fed n’attend qu’un prétexte pour stopper le resserrement monétaire à la fois pour éviter de plonger l’économie dans la récession et en même temps pour s’éloigner des zones de risque et de fragilité de la pyramide financière.

Mais avant de stopper le resserrement elle voudrait se donner encore un peu de marge de baisse future. C’est un jeu subtil que celui qui consiste à vouloir monter vite pour avoir plus de marge de baisse à l’avenir.

La situation géopolitique interdit toute dégradation économique et sociale, les USA sont en compétition stratégique avec les pays qui contestent son unilatéralisme impérial et en conséquence ils ne peuvent s’affaiblir. La monnaie est gérée en fonction de ce besoin de force, de puissance et de calme social. Ne l’oubliez pas, les Etats-Unis sont dans une économie de guerre.

Il faut à tout prix autoriser le financement conjoint du beurre et des canons . La guerre économique et financière menée par exemple contre la Russie, peut être symétrique et réciproque avec l’ensemble Chine-Russie. La Russie et la Chine essaient de constituer un bloc des BRIC’s afin de faire chuter les USA et leur dollar de leur piédestal.

Il existe des indices d’un pic d’inflation aux États-Unis.

Le taux d’inflation des prix à la consommation (CPI) a ralenti en juillet à 8,5 % d’une année sur l’autre, contre de 9,1 % en juin. Mais le ralentissement de juillet ne témoigne pas d’un affaiblissement des forces inflationnistes, il était principalement attribuable à la baisse des prix de l’essence. L’inflation des produits alimentaires (10,9 %) et celle des prix de l’électricité (15,2 %) ont continué de s’accélérer. Et hors alimentation et énergie, le taux d’inflation dit « de base » est resté stable à 5,9 %.

Source : Fred

L’Europe est en retard dans l’évoltion.

Le taux d’inflation de la zone euro a augmenté en juillet pour atteindre 8,9 % en glissement annuel. Le taux britannique a atteint 10,1 %, la Banque d’Angleterre prévoit un pic à plus de 13 % l’an prochain. au début de 2023, et d’autres prévisionnistes appelant à un taux de 15 %.

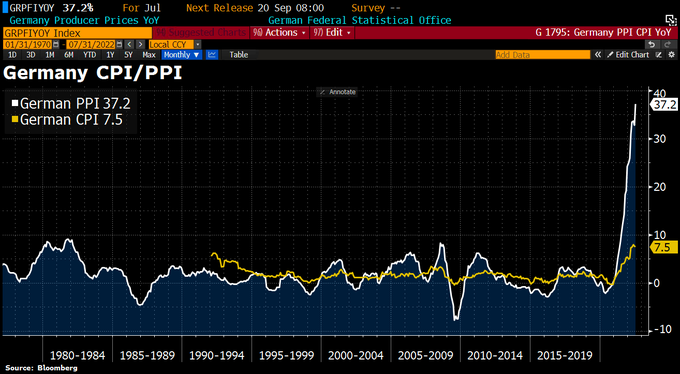

L’évolution des prix a la production en Allemagne est catastrophique.

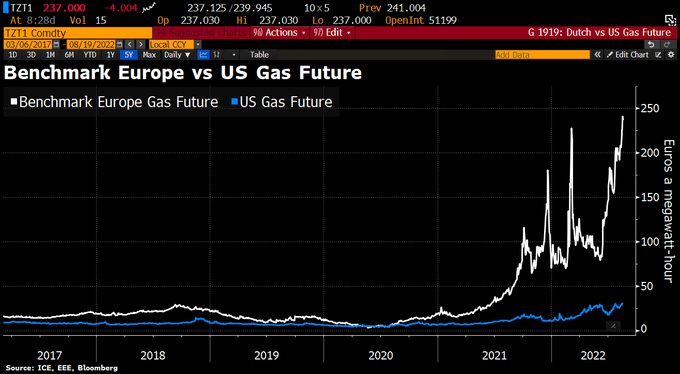

Les taux d’inflation diminueront au moins quel que peu en 2023. Les prix du pétrole brut ont chuté de leur sommet de 120 $/b en juin à 90 $/b. En revanche, les prix du gaz naturel sont à des sommets historiques. C’est une mauvaise nouvelle pour l’Europe, qui dépend fortement des importations de gaz en provenance de Russie.

Source : Fred

L’autre moteur de l’inflation a été la nourriture. Les prix mondiaux des denrées alimentaires viennent de chuter par rapport à des sommets historiques, en particulier après l’accord négocié entre la Russie et l’Ukraine pour autoriser les expéditions de céréales via la mer Noire vers les marchés mondiaux. Mais les prix des matières premières en général restent de 50% plus élevés qu’à la même époque l’an dernier.

Source : Fred

Un autre facteur clé de l’inflation mondiale, les blocages de la chaîne d’approvisionnement, causés par les blocages, la perte de personnel, le manque de composants et la lenteur de la logistique de transport, montre un certain relâchement.

Même si l’indice de pression de la chaîne d’approvisionnement mondiale de la Fed de New York (GSCPI), qui mesure divers indicateurs de blocage des porte-conteneurs et des ports, est toujours beaucoup plus élevé qu’avant le début de la pandémie de COVID.

Source : Fed de New York

Toutes ces indications qui vont dans le sens de la modération de l’inflation doivent être prises avec prudence: elles concernent certaines causes, certains facteurs circonstanciels mais elles ne disent rien quant au nouveau régime économique , financier et social qui va s’installer:

-recul de la globalisation

-chute de la productivité

-réticence des salariés à continuer à accepter les salaires et le taux d’exploitation actuels

-perte de légitimité des gouvernements occidentaux qui ne leur permet plus d’être rigoureux et incite aux satisfactions populistes.

-poids de plus en plus colossal des dettes qui impose la poursuite de la répression monétaire, ce qui a terme peut faire fuir devant la monnaie.

-militarisation de nombreux approvisionnements et des monnaies

Le facteur le plus important est la dégradation de la productivité. La productivité a tellement ralenti que l’offre ne peut pas répondre de manière adéquate à la reprise de la demande de biens et de services alors que les économies sortent de la crise du COVID. La productivité du travail aux États-Unis (production par employé) a chuté au premier semestre 2022, elle est en baisse de 3 % sur deux trimestres, la plus forte baisse semestrielle depuis le début des records.

Source : BEA, auteur MR

La croissance de la productivité tend vers zéro dans les principales économies depuis plus de deux décennies La croissance de la productivité du travail aux États-Unis est maintenant à son plus faible depuis 40 ans.

C’est un facteur structurel qui est lié à la tendance a la chute de la profitabilité de l’économie productive et la derive vers la fianciarisation avec l’investissement dans le fictif et le papier qui concurrence le productif.

Source : Réserve fédérale, Doug Henman

La modération de la hausse des prix depuis les années 80 a été obtenue grâce à la défaite historique de la classe salariée, défaite illustrée par le déclin des syndicats.

Source MR

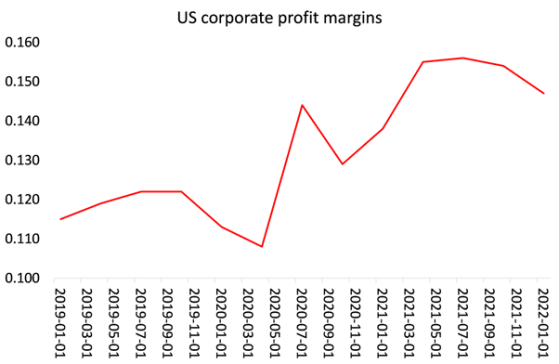

La question qui se pose est celle d’un retour à un partage plus normal de la Valeur Ajoutée, à une normalisation des marges bénéficiaires des entreprises. La hausse de la part du capital dans les GDP a constitué une force de modération de l’inflation des prix ; cette hausse semble avoir touché ses limites à la faveur du changement de régime du système et à la faveur de la raréfaction de l’offre sur les marchés du travail? Est-ce circonstanciel, est-ce un mouvement cyclique de longue haleine?

Les Banques centrales pensent visiblement que ce renchérissement du facteur travail n’est que temporaire ou transitoire et c’est la raison pour laquelle elles tentent de modérer l’activité économique, de réintroduire des capacités de production oisives, de refaire un « slack »,

Elles tentent de recréer une armée de réserve de chomeurs.

Y parviendront elles sans faire chanceler l’édifice et fracasser la pyramide financiere, c’est selon moi une course de vitesse. Il faudrait que le marché du travail se détériore plus vite que les données financières.

Les paris à ce stade sont encore ouverts.

Source : Fred