Liz Truss est aussi bonne en économie qu’elle l’est en géopolitique et en science militaire; avec Boris Johnson on croyait avoir touché des sommets, mais non il y a plus stupide.

Elle a failli faire sauter le système britannique!

Je cite les propos d’un homme de marché britannique:

«S’il n’y avait pas eu d’intervention aujourd’hui, les rendements des Gilts auraient pu grimper à 7-8% contre 4,5% ce matin et dans cette situation, environ 90% des fonds de pension britanniques auraient manqué de garanties… Ils auraient été effacés. Dehors par la fenetre. »

Oui, c’est ce qu’a déclaré un trader obligataire britannique.

Bien sur il voit les choses par le petit bout de la lorgnette, c’est à dire que pour lui l’important c’est que la Bank of England soit intervenue et quelle ait assuré la fameuse, la merveilleuse , la miraculeuse liquidité.

Assurer la liquidité pour que vous compreniez bien c’est acheter quand les acheteurs normaux ont disparu, c’est faire jouer le fameux « Put »; je vous le dis et redis le « Put » on ne peut pas s’en passer.

Une « crise de liquidité » a éclaté sur les marchés obligataires britanniques après l’annonce par le nouveau gouvernement qu’il dépensera jusqu’à 60 milliards de livres sterling pour maintenir et plafonner les prix de l’énergie pour les ménages pendant un maximum de deux ans, subventionnera les coûts énergétiques des entreprises et également réduira les coûts des entreprise et les impôts sur le revenu.

Le coût total de ces débauches/largesses sur la dette publique britannique au cours des prochaines années a été estimé à plus de 400 milliards de livres sterling, soit près de 20 % du PIB.

Avec une dette publique britannique déjà à 100 % du PIB, cela a constitué le clou dans le cercueil des fonds d’état britanniques. Les rendements se sont envolés.

Liz Truss est une adepte de la théorie monétaire turque, celle de Erdogan qui, face a l’inflation, augmente les dépenses, creuse les déficits et baisse les taux d’intérêt. Erdogan a une hausse des prix de 80% et encore, elle est minorée!

Je le dis en passant, ce que veut faire Liz Truss de façon caricaturale est, dans son essence semblable à ce que fait l’Europe continentale et singulièrement notre Macron: on fait prendre en charge l’inflation par le budget de l’état alors que la monnaie est déjà faible et fragile , que les déficits sont considérés comme excessifs et que l’inflation réelle fait rage.

La régulation en cette période est censée peser sur la demande pour peser sur les prix et les salaires, mais Liz elle, elle fabrique du pouvoir d’achat artificiel grâce à la hausse de l’endettement de l’état. Bref elle reporte sur le futur.

L’ennui c’est que le futur ce n’est pas une abstraction, non c’est très concret et cela s’incarne dans la situation prévisible des fonds de pensions et caisses de retraites. Elles sont fragiles, leurs comptes sont faux, hédoniques, tout est bidon et en levier et si les taux d’intérêt de long terme montent, elles sautent. Leurs promesses sont mensongères. elles ne peuvent les honorer. Leurs actifs sont menacés de dévalorisation.

C’est ce que j’explique depuis des semaines si les taux longs dans le système montent au delà d’un certain seuil, le système saute! Il n’y a pas d’assurances, pas de hedges , pas de fonds propres pour faire tampon. La seule assurance ultime c’est le bilan de la Banque Centrale , c’est à dire la planche à billets… et le bluff comptable .

Et là le système britannique a failli sauter en un seul jour!

Les taux d’intérêt longs dans le monde devraient être beaucoup, beaucoup plus hauts qu’ils ne le sont. Ils sont artificiellement bas, ils n’y a pas de « bond vigilantes », il n’y a que des comparses des escrocs publics. Et tout est manipulé; résultat, les niveaux auxquels se traitent les obligations et autres fonds d’état sont des niveaux fragiles, une simple pichenette peut, comme disent les américains renverser la carriole de pommes.

Et attendez le pire ce n’est pas cette réalité, non le pire c’est que tout le monde le sait, le pire c’est que tout le monde sait que le niveau des taux et des prix des actifs financiers est faux, bidon . Si ce niveau est faux alors il faut toujours le soutenir et c’est ce qu’a du faire la BoE.

Rendement des obligations d’État britanniques à dix ans (%)

Parallèlement, la Banque d’Angleterre prévoit de relever encore les taux d’intérêt au cours de l’année prochaine pour « contrôler » l’inflation. Ainsi, le coût des emprunts et du service de la dette va exploser. Si tout se passe comme prévu!

Les investisseurs détenant des obligations d’État ont subi de lourdes pertes, en particulier les fonds de pension qui ont tendance à investir dans des obligations à long terme en utilisant des taux d’intérêt à court terme pour emprunter – les taux d’intérêt à court terme sont en hausse! . Ce sont des politiques financières inadéquates, toutes en mismatch de risque et de durée. Cours de première année de finance classique.

Mais ce n’est pas tout!

Dans le cas du Royaume-Uni, apparemment, les fonds de pension et d’autres avaient employé un autre type de manigance financière appelée « investissements axés sur le passif ». C’est la pratique consistant à acheter des obligations qui sont ensuite utilisées comme garantie/collatéral pour des prêts afin d’acheter encore plus d’obligations – des milliards de livres sterling au cours de la dernière décennie -depuis le krach financier mondial- ont ainsi été engagés . Si la valeur des obligations utilisées comme collatéral chute , comme elle vient de le faire, alors la capacité d’emprunter disparaît.

La BoE a donc été forcée de prêter 65 milliards de livres sterling à ces détenteurs d’obligations pour les sortir de leur ingénierie Ponzi.

Je voudrais terminer par deux remarques:

La première est que ce qui se passe en Grande Bretagne est mondial, tout le monde est dans la même situation, à la merci de la hausse des taux longs et à la merci d’une disparition de la fameuse liquidité.

Deuxièmement, on se fiche de vous en parlant de liquidité pour minimiser les problèmes et faire croire que l’on a des solutions. Non ce ne sont pas des vrais problèmes de liquidité ce sont des problèmes de solvabilité. Le monde financier est radicalement non solvable et il camoufle son insolvabilité par des commentaires sur la liquidité.

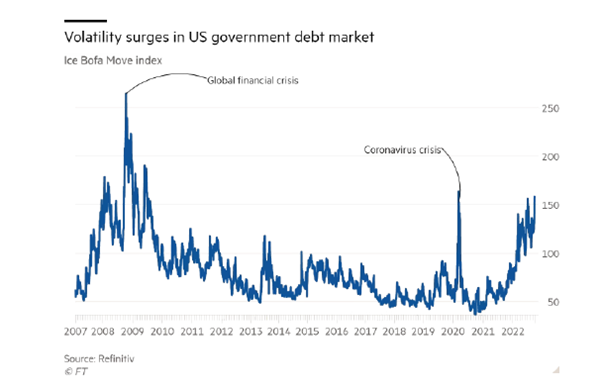

Aux États-Unis, avec une administration qui ne réduit pas les impôts ou ne finance pas les plafonds tarifaires, le resserrement du crédit fait des ravages. Le marché des valeurs du Trésor américain a été frappé par sa plus grave crise depuis la crise du coronavirus. La nervosité suscitée par la hausse des taux américains se traduit par une volatilité extrême, laquelle augmente les risques, augmentent les V@R et réduit les capacités bilancielles des opérateurs financiers;

Le rendement des bons du Trésor américain à 10 ans, une référence clé pour les coûts d’emprunt mondiaux, a bondi à plus de 4 %, contre 3,2 % fin août, ce qui le place pour la plus forte hausse mensuelle depuis 2003.

on se fiche de vous en parlant de liquidité pour minimiser les problèmes et faire croire que l’on a des solutions. Non ce ne sont pas des vrais problèmes de liquidité ce sont des problèmes de solvabilité. Le monde financier est radicalement non solvable et il camoufle son insolvabilité par des commentaires sur la liquidité.

Ce ne serait pas le remake de 2008 ou on nous parlait de crise de liquidité alors même que le revers de la médaille c’était une crise liée à l’insolvabilité?

J’aimeJ’aime

A reblogué ceci sur La vérité est ailleurs.

J’aimeJ’aime

Destruction d’argent magique avec la hausse des taux.

Mais l’argent magique permettait au systèmes sociaux et économiques de tenir encore un peu.

Sont impactés entre autres les retraites et les soins.

Sont impactés tous les emprunteurs qui sont en dessous de la ligne de flottaison.

Ceux qui ont emprunté pour acheter en bourse en gageant leur patrimoine financier ou immobilier.

Ceux qui prétendent qu’on peut encaisser les baisses des marchés actuelles se trompent depuis le départ.

Avoir une croissance de 3% avec 10% d’inflation n’est pas glorieux,c’est meme ce qu’on pourrait appeler une grosse récession.

Tout le monde raisonne comme si les monnaies ne perdaient pas de valeur.

J’aimeJ’aime