La Réserve fédérale s’est récemment donné pour mission de s’assurer que tout le monde sache qu’elle veut vraiment tuer l’inflation qu’elle a créée. L’ancien Président de la Fed de New York Dudley vient de lancer un appel pour que la Fed communique mieux.

Au cours des deux dernières semaines, les responsables de la Réserve fédérale ont prononcé 37 discours, tous les orateurs rivalisant pour voir qui pourrait être le plus belliciste.

Les taux d’intérêt montent, ont-ils dit, peu importe à quel point ça fait mal, peu importe combien de personnes doivent être mises au chômage, parce que c’est la seule façon de tuer cette inflation, de sauver les gens de la hausse des prix.

Mon interprétation est ces gens ne savent pas ce qu’ils disent ou ce qu’ils font; Ils commettent une nouvelle erreur en se précipitant . Au lieu de multiplier les interventions publiques pour répéter tous la même chose, ils feraient mieux de présenter leurs excuses pour leurs erreurs à. réplétion.

J’apprécie ce papier mesuré de Calhoun.

Le gros problème avec le plan de la Fed pour tuer l’inflation en réduisant la croissance économique et en augmentant le taux de chômage est que ces choses ne sont pas la source de notre problème d’inflation actuel.

Les personnes qui travaillent ne causent pas d’inflation au contraire puisque l’inflation c’est quand on ne crée pas assez de richesse face à la monnaie que l’on distribue.

Mais dans le secteur privé, les entreprises n’embauchent généralement pas de personnes qui ne sont pas productives. Je suggérerais simplement que ce n’est peut-être pas le travail de la Réserve fédérale de déterminer combien de personnes sont autorisées à travailler. Peut-être pourraient-ils aider le taux d’inflation en licenciant la moitié – ou plus – des 400 économistes qu’ils emploient et qui ne produisent rien d’utile.

Il est certainement vrai que la Fed pourrait augmenter les taux suffisamment haut pour provoquer une contraction économique et une augmentation du chômage. Et il est également vrai que dans cette situation, l’inflation est susceptible de baisser.

Mais est-ce que quelqu’un à la Réserve fédérale a pensé qu’il pourrait peut-être réduire l’inflation sans tuer l’économie et sans mettre les gens au chômage ? Le médicament doit-il tuer le patient ?

L’économie est actuellement en croissance malgré le rythme effréné des hausses de taux de la Fed. Il est difficile de dire combien de temps cela va durer car certaines parties de l’économie sont sensibles aux taux d’intérêt.

Le logement ralentit évidemment parce que les hausses de taux de la Fed ont rendu l’achat d’une maison beaucoup plus cher.

Les ventes d’automobiles ralentissent probablement aussi puisqu’on les achètent avec un crédit.

Mais d’autres parties de l’économie semblent aller bien et la croissance du PIB au troisième trimestre semble positive (sur la base des données publiées jusqu’à présent, la croissance semble à peu près sur la tendance) après que les premier et deuxième trimestres aient produit peu ou pas de croissance.

L’inflation se modère probablement aussi, car nous voyons une pléthore de prix retomber aux tendances pré-COVID.

Les frais d’expédition ont chuté de façon spectaculaire, bien qu’il y ait un débat quant à savoir si cela est dû à des stocks trop importants ou à une amélioration réelle de la chaîne d’approvisionnement. La réponse est probablement un peu des deux. Il y a certainement des détaillants avec trop d’inventaire, mais pour autant que je sache, ce n’est pas répandu et certains détaillants ont fait mieux que d’autres.

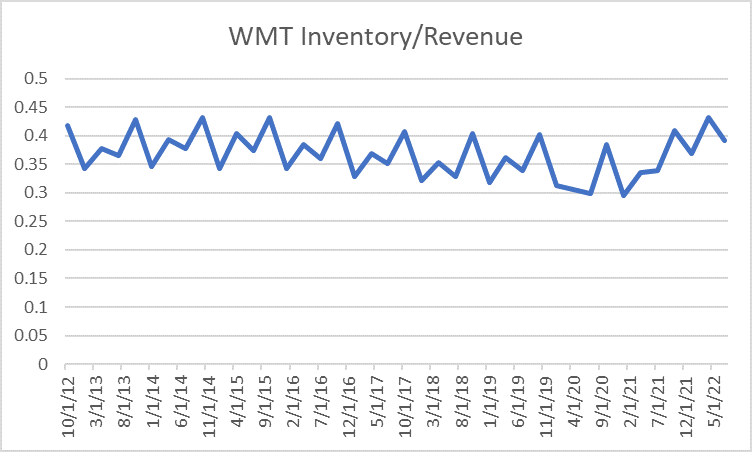

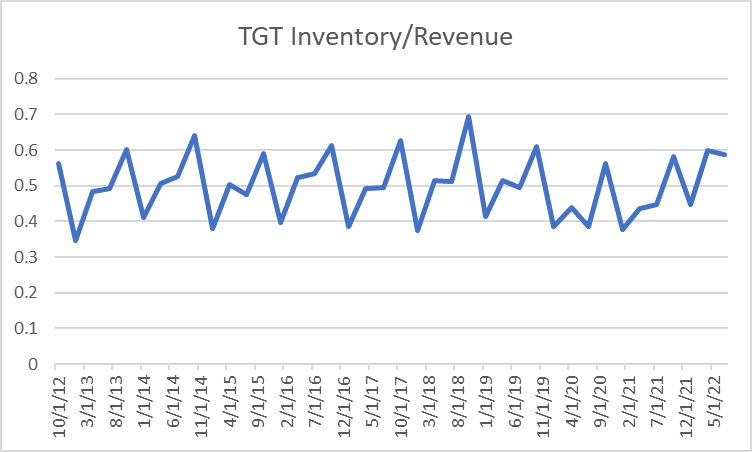

Mais Nike, Target et Walmart, entre autres, ont des problèmes. Quelle est la taille d’un problème ? Pas aussi mauvais que vous pourriez le penser. Les ratios des stocks aux ventes chez Target et Walmart sont élevés mais pas hors de la fourchette qu’ils ont été par le passé :

Le niveau des stocks n’est pas vraiment le problème. C’est un problème de timing; les stocks culminent généralement à l’automne avant la saison des fêtes. Dans ce cas, les stocks ont culminé au printemps. Mais comme vous pouvez le constater, l’ampleur du problème semble gérable.

D’autres prix qui ont été poussés à la hausse par COVID, comme les voitures d’occasion, redescendent.

Nous le voyons également dans un certain nombre de produits de base. Le blé, le maïs et le soja sont tous bien en deçà de leurs sommets. Les porcs maigres sont en baisse bien que les prix des bovins semblent encore un peu élevés.

Les prix du bois sont revenus aux niveaux pré-COVID. Les prix du cuivre ont baissé d’un tiers.

Le pétrole brut a atteint 130 dollars après l’invasion de l’Ukraine par la Russie, mais il est tombé à 92 dollars et a baissé. Les prix du gaz naturel sont passés d’un sommet d’environ 10 $ à 6,75 $ aujourd’hui. C’est encore élevé, mais les exportations vers l’Europe ont un impact aux États-Unis.

Dans l’ensemble, les prix des matières premières sont en baisse de 14 % par rapport à leur sommet, mais l’indice a une forte pondération en énergie qui n’est pas en baisse autant que de nombreux autres produits de base individuels.

Les indicateurs plus prospectifs se sont également améliorés. La composante des prix payés de l’enquête ISM sur la fabrication a culminé à 87,1 en mars et est tombée à 51,7 dans le rapport de septembre. Ce n’est pas en dessous du niveau de 50 qui indiquerait une baisse des prix, mais il s’agit d’une moyenne remontant à une décennie ou plus.

Les prix de l’enquête ISM non manufacturier ont également baissé, passant d’un peu plus de 84 en avril à 68,7 en septembre. Il n’est pas surprenant que les prix des services soient à la traîne par rapport aux prix des biens puisque la reprise des services a commencé plus tard. Mais le fait est que la tendance est à la baisse, le taux de changement est en baisse.

Les prix des maisons étaient déjà en baisse en juillet et cela a sûrement continué avec des taux d’intérêt en hausse depuis lors. Il faudra beaucoup de temps pour que cela apparaisse dans l’indice des prix et on ne peut qu’espérer que l’infortuné Powell le sache.

Les prix à l’importation et à l’exportation ont également culminé en juillet, même s’ils n’ont pas encore beaucoup baissé.

Je pourrais continuer mais le point est fait; les prix redescendent déjà. On pourrait même dire que l’inflation a été transitoire ; La politique de la Fed n’a pas encore eu le temps d’avoir beaucoup d’impact.

Powell a déclaré précédemment que reculer trop tôt sur les hausses de taux avait été une grosse erreur dans les années 1970 et il ne veut pas répéter cela. Mais est-ce vrai ?

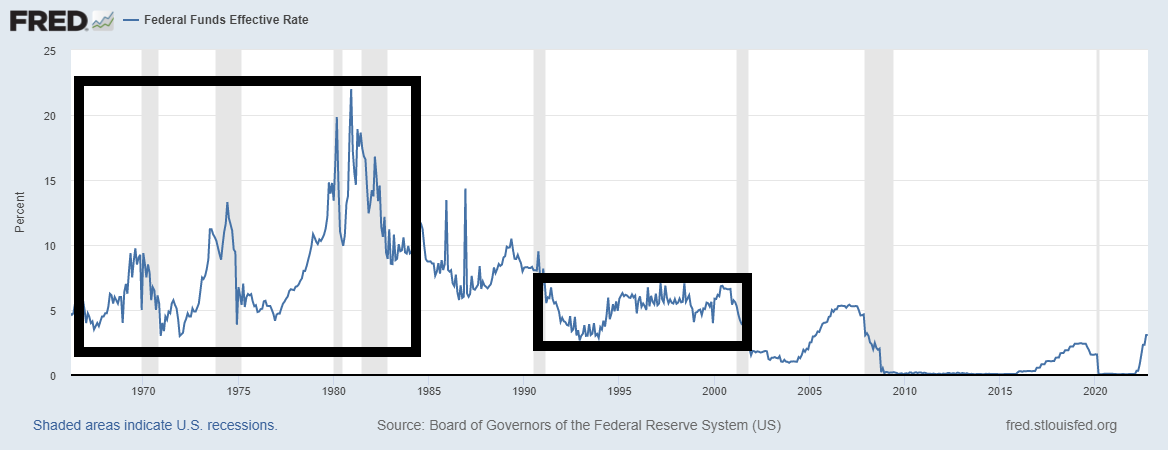

Eh bien, peut-être, mais je pense que la Fed tire la mauvaise conclusion des années 70. De décembre 1968 à août 1969, la Fed relève le taux des fonds fédéraux de 4,0 % à 9,75 %. En d’autres termes, ils se sont resserrés rapidement. Ils ont ensuite dû réduire les taux jusqu’à 3 % lors de la récession qui a suivi.

De décembre 1971 à août 1973, la Fed a de nouveau augmenté rapidement de 3 % à plus de 11 % et finalement à 13,25 % en juin 1974. Elle a ensuite réduit ses taux pendant cette récession jusqu’à 3 % en décembre 1974. Elle a répété ce cycle de resserrement et d’assouplissement rapide jusqu’à ce que le taux des Fed Funds culmine à 22 % en décembre 1980.

La conclusion logique ici est que le resserrement rapide – et important – de la politique a entraîné de fortes baisses de l’activité économique qui ont ensuite nécessité un assouplissement rapide de la politique ce qui a provoqué une nouvelle poussée d’inflation et une répétition du schéma. La Fed semble aujourd’hui déterminée à répéter cette erreur.

Powell et les autres membres de la Réserve fédérale ont répété à plusieurs reprises dans tous ces discours que leur objectif était de relever les taux à un niveau restrictif et de les y maintenir pendant longtemps. S’ils maintiennent la hausse des taux au rythme actuel, ils créeront soit une grave récession, soit une crise financière quelconque qui garantira qu’ils échoueront dans cet objectif.

C’est un objectif louable d’augmenter les taux et de les y maintenir. Notre économie ne fonctionne pas bien avec des taux d’intérêt à zéro. Des taux plus élevés permettraient aux épargnants de tirer un rendement raisonnable des investissements à faible risque et rendraient l’investissement dans des activités productives plus attrayant que les activités financières/spéculatives.

Des taux plus élevés pourraient même convaincre les entreprises d’investir dans l’augmentation de la productivité plutôt que d’émettre des obligations pour racheter des actions.

Nous avons appris qu’une normalisation trop lente des taux après une récession peut créer de gros problèmes. Savoir que la hausse sera lente incite à la spéculation, que ce soit sur les maisons ou les actions ou les crypto pièces.

Nous aurions dû apprendre des années 1970 qu’aller trop vite cause aussi des problèmes; le cycle d’expansion et de récession était le produit de la politique de la Fed.

La politique monétaire doit être menée de manière conservatrice, avec le moins de variation possible des taux. Pendant le mandat d’Alan Greenspan en tant que président, le taux des fonds fédéraux est resté entre 5 % et 7 % pendant la majeure partie de la période allant de l’été 1994 au début de 2001.

Oui, la bulle Internet – si vous voulez l’appeler ainsi – s’est produite pendant son mandat mais je dirais que c’était plus le résultat de la politique du dollar fort de Robert Rubin que de la politique monétaire d’Alan Greenspan.

Aujourd’hui, la Fed a relevé ses taux rapidement et inversé la majeure partie de la courbe des taux, ce qu’Alan Greenspan a évité pendant le cycle de resserrement de 1994. Il est encore temps pour la Fed de faire une pause et d’observer l’impact de ses changements de politique. Cela pourrait permettre à certains de ces futurs chômeurs potentiels de conserver leur emploi, leur dignité et leurs récents gains salariaux durement gagnés. Ce serait dommage que la Fed retire tout cela parce que Jerome Powell pense que nous devons souffrir pour racheter ses pour péchés.

La tendance à la hausse du rendement du Trésor à 10 ans et du dollar américain est toujours à la hausse, même si les deux sont légèrement en retrait de leurs sommets. Quelques développements me font penser que ces tendances pourraient toucher à leur fin.

Les fonds spéculatifs ont désormais des positions courtes/shorts record sur les bons du Trésor à 10 ans. La dernière fois qu’ils étaient proches de ce short, c’était juste avant que COVID ne frappe et que les obligations ne décollent à la hausse. Non, je ne dis pas que nous sommes sur le point d’obtenir quelque chose de comparable à cela, mais je dis que toute nouvelle qui fait baisser les rendements obligataires (les prix des obligations augmentent) va induire beaucoup de rachats de couverture.

Les traders à terme spéculatifs suivent généralement les tendances, donc la plupart du temps, leur positionnement évolue avec le marché. Les extrêmes de positionnement, comme dans le 10 ans, rendent un marché vulnérable à un choc de toute nature, car les commerçants sont obligés de se repositionner. Mais si les changements sont assez fluides, les spéculateurs sur les contrats à terme ont généralement raison.

Donc, comme preuve supplémentaire que les taux pourraient atteindre un pic, examinons les contrats à terme sur l’eurodollar à 3 mois, où les traders spéculatifs et les fonds spéculatifs sont courts/shorts depuis mai 2021, bien avant que les taux ne commencent à augmenter (être short sur l’eurodollar est un pari que les taux vont monter). Depuis la semaine du 12 septembre, les grands spéculateurs ont couvert environ 25 % de leur position courte.

Quant au dollar, la preuve de son apogée est difficile à trouver et franchement difficile à imaginer avec tout ce qui se passe dans le monde. Pouvez-vous vraiment préférer l’euro au puissant dollar en ce moment ?

Sur la base de la PPA, l’euro est sous-évalué d’environ 15 %, mais comme quelqu’un me l’a dit la semaine dernière, cela suppose qu’il survit. Je dois supposer que ce sera le cas, mais trouver une offre importante pour l’euro entraînerait probablement des nouvelles plus dramatiques de l’Ukraine.

Je n’ai aucune idée particulière de ce conflit, mais il semble que les Ukrainiens aient fait des progrès assez significatifs récemment.

Cependant, le sentiment pour le dollar est extrêmement haussier. Comme pour les obligations, les grands spéculateurs sur le dollar sont des suiveurs de tendance et généralement du bon côté du commerce. En supposant qu’il n’y ait pas d’événements de choc, ils ont tendance à commencer à vendre longtemps avant le pic et à vendre à découvert après le début de la tendance baissière. Les longs spec longs ont culminé en juin et ont chuté d’environ 30% bien qu’ils soient encore assez longs.

Plus révélatrice du sentiment, c’est ceci, la photo de couverture de Barron’s cette semaine.