EDWARD HARRISON

Quelle différence en quelques semaines !

Il y a à peine trois semaines, les marchés étaient agités et une multitude de risques financiers systémiques s’accumulaient .

Un ralentissement du rythme de hausse des taux de la Fed semblait probable. La semaine dernière, nous en avons eu la confirmation.

La présidente de la Fed de San Francisco, Mary Daly, a déclaré que la Fed envisageait des hausses plus modestes . Le pic de l’agressivité est enfin là.

Les actions américaines se sont redressées grâce au ralentissement perçu de la Fed et à des rapports de bénéfices décents . S’il s’agit bien du pic, il agira comme un vent arrière pour les actions et les obligations aux États-Unis. C’est exactement ce que nous dit le consensus : c’est le moment de profiter de la baisse aux États Unis .

Alors quel est le risque ?

Risque de Récession, pour commencer.

Des semaines de révision à la baisse des bénéfices et un ralentissement imminent suggèrent que le creux du marché boursier n’est pas encore tout à fait atteint. Avec une inflation aussi élevée qu’elle l’est en ce moment , un pivot de la Fed de Powell signifie qu’il finira par imiter son homologue des années 1970, Arthur Burns, plutôt que le président des années 1980, Paul Volcker.

Comme l’a écrit l’ancien président de la Fed de New York, Bill Dudley, pour Bloomberg Opinion, jusqu’à présent, Powell ressemble davantage à Burns. L’inflation atteindra un creux bien au-dessus de 2 %, laissant la Fed dans une impasse à plus long terme. A terme, il faudra supporter des taux beaucoup plus élevés. Lorsque la Fed sera enfin forcée de s’attaquer une fois pour toutes à l’inflation, les actions seront à nouveau sous pression

Dans l’intervalle, un portefeuille soucieux de l’inflation surpondéré dans les actions à haut rendement, les biens de consommation de base avec un pouvoir de fixation des prix et les composants énergétiques devrait très bien fonctionner.

Cela peut sembler un moment étrange pour parler des prix des actifs puisque les données PMI et les signaux du marché comme la courbe de rendement des bons du Trésor suggèrent qu’une récession se profile. Mais ce qui compte pour les investisseurs en ce moment, c’est ce que fait la Fed. Comme je l’ai écrit en mars, les risques de marché découlent de la réponse politique de la Banque Centrale .

C’est une tâche difficile d’augmenter suffisamment les taux d’intérêt pour maîtriser l’inflation tout en maintenant le moteur de l’économie. Si la Fed n’arrive pas à équilibrer les deux, que choisit-elle l’inflation ou la croissance ?

Si elle choisit de lutter contre l’inflation à tout prix comme l’a fait Volcker, janvier 2022 ressemblera beaucoup plus à janvier 1973 dans un graphique à long terme.

Si elle décide de favoriser la croissance et de laisser courir un peu l’inflation, nous pourrions arriver à un point qui ressemble beaucoup au milieu et à la fin des années 1970, où investir dans des actions aurait été votre meilleure protection contre l’inflation.

La Fed semble sur le point de capituler sur l’inflation.

Et comme les bénéfices ont suffisamment résisté jusqu’à présent, nous devrions traverser une récession avec des prélèvements minimes. Après le creux des actions en récession, le marché dans son ensemble grimpera. Cela ne signifie pas que tous les investissements se porteront bien à moyen terme. Mais cela élimine les pires risques extrêmes .

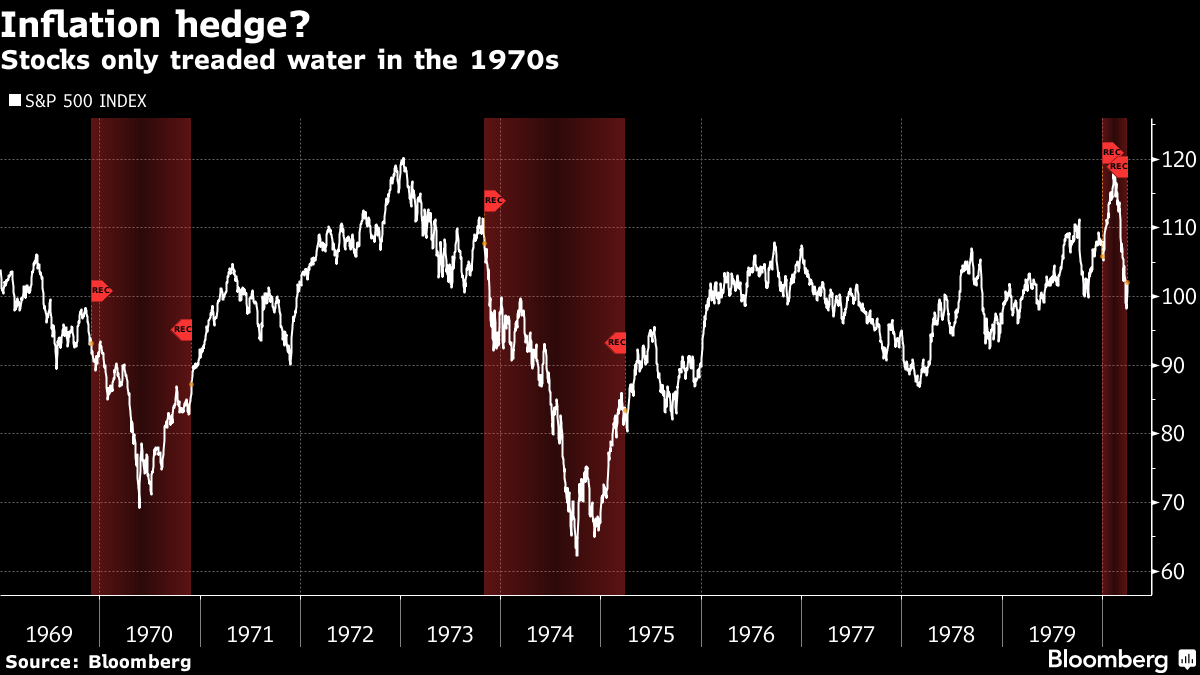

Notre mémoire des années 1970 n’est pas si bonne si je suis honnête. Beaucoup de gens y voient un désastre absolu pour les actions. Cependant, du bas d’octobre 1974 à novembre 1980, le S&P 500 a enregistré un rendement annualisé d’environ 15 %. Même en termes corrigés de l’inflation, les actions ont été gagnantes au cours de cette période de six ans.

Le problème est qu’une période plus large montre une toute autre physionomie.

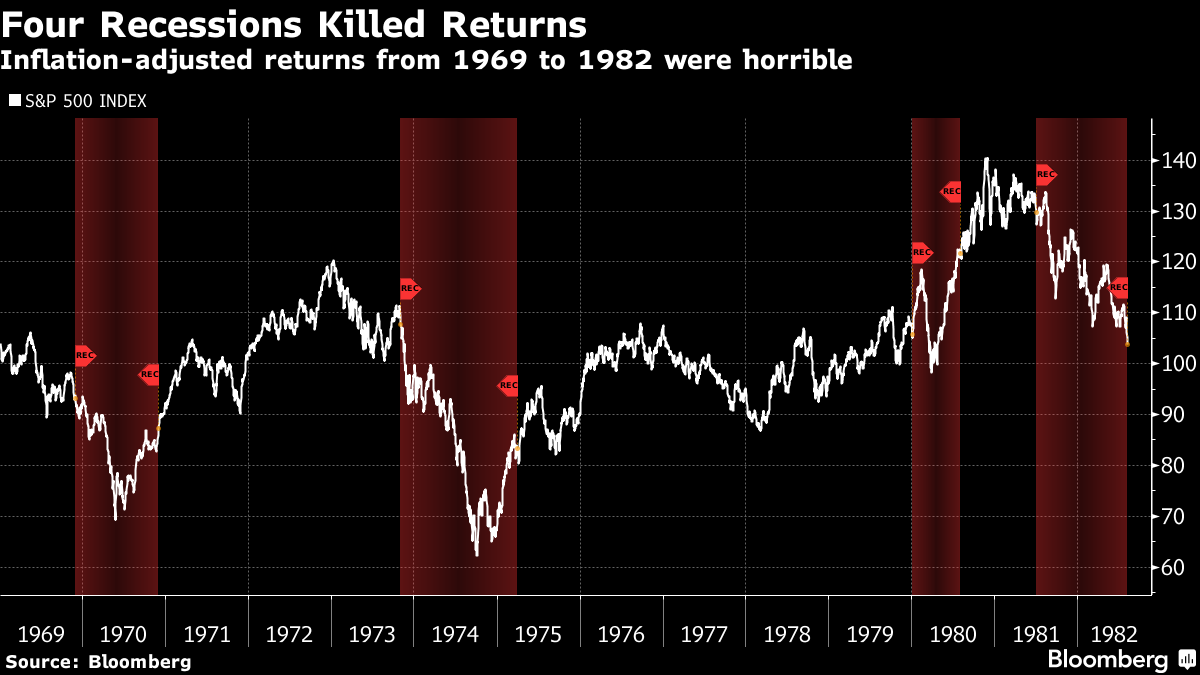

Les actions ont mal performé en termes corrigés de l’inflation sur une période plus longue de 1969 à 1980 simplement parce que nous avons eu trois récessions sur une période de 10 ans. Ajoutez à cela une quatrième récession en 1981 et 1982, avec un marché à peine plus élevé après une inflation à deux chiffres, et le tableau est encore pire.

Etant donné que l’équivalent de 1 $ en 1969 était de 2,63 $ en 1982, un S&P 500 qui a commencé en 1969 un peu plus de 100 devait être proche de 260 ou 265 à la fin de 1982 juste pour atteindre le seuil de rentabilité en termes ajustés de l’inflation. Au lieu de cela, l’indice était presque exactement au même niveau. Vous avez donc perdu plus de 60 % en termes corrigés de l’inflation. C’est un désastre.

La morale de l’histoire? Le marché peut bien se porter pendant une reprise de l’économie. Mais un indice boursier large est une mauvaise couverture à travers les cycles économiques pendant une période d’inflation.

A l’ heure actuelle, il semble que Powell et la Fed vont interrompre leur mission de lutte contre l’inflation. S’ils favorisent la croissance et laissent l’inflation courir un peu, nous pourrions arriver à un point qui ressemble beaucoup au milieu et à la fin des années 1970, où investir dans des actions aurait été votre meilleure protection contre l’inflation à mesure que l’économie se développait.

Au début des années 1970, nous avions un contexte macroéconomique très similaire – un choc d’offre suivi de hausses de taux et d’une récession. Dans ce cas, la Fed a relâché le frein bien avant que l’inflation ne soit maîtrisée. Il a fallu un certain nombre d’années à la Fed pour lancer un assaut à part entière contre l’inflation, portant les taux d’intérêt à des niveaux « saignants » et plongeant ainsi l’économie américaine dans une profonde récession. Les hausses de taux ont également déclenché un effondrement des actifs des marchés émergents.

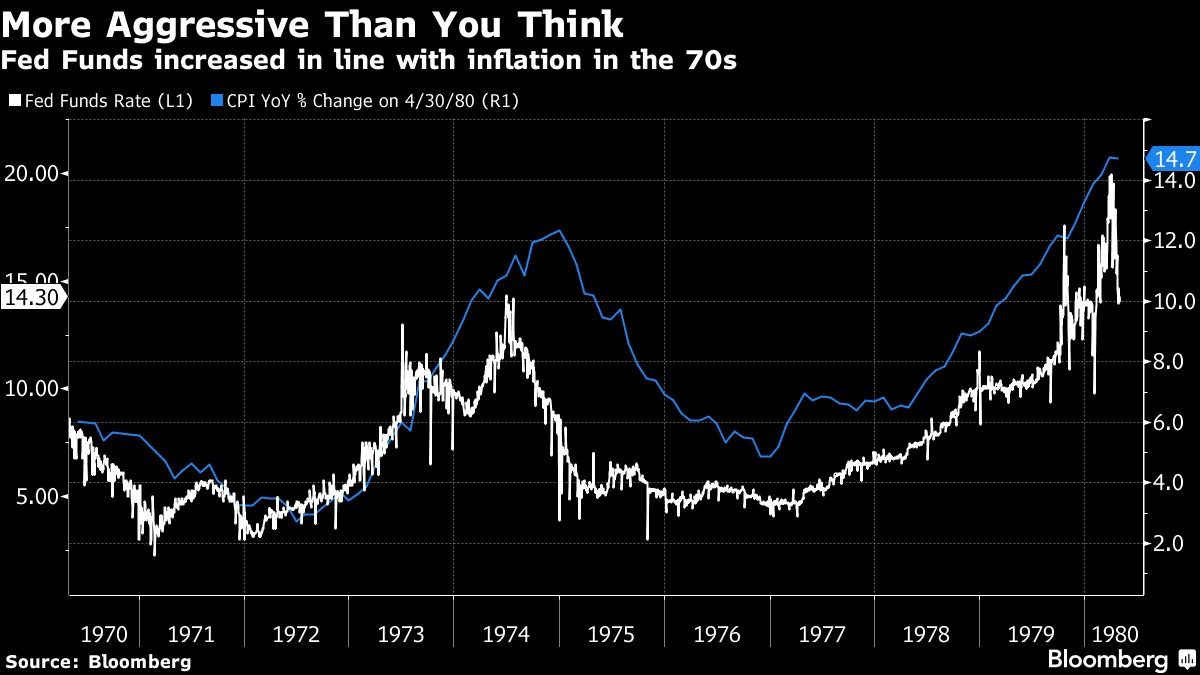

Dans le même temps, être trop timide ne signifie pas que la Fed va simplement se retourner. Par exemple, en mai, j’ai publié ce graphique montrant à quel point la Fed des années 1970 était agressive.

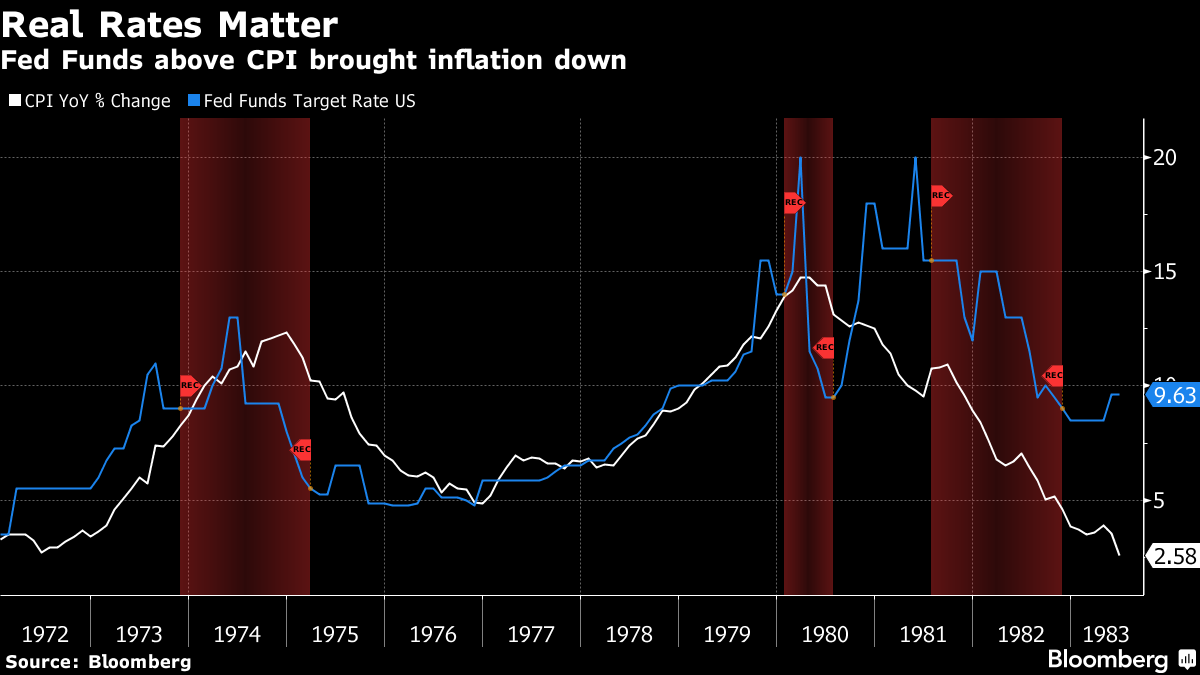

Alors que l’inflation augmentait au milieu des années 1970, la Fed a relevé les taux d’intérêt. Ce n’est que lorsque la Fed a voulu forcer les rendements réels – mesurés par le taux des fonds fédéraux par rapport à l’inflation des prix à la consommation – à passer profondément en territoire positif sous Paul Volcker que l’inflation a commencé à baisser.

À l’heure actuelle, l’inflation est supérieure à 8 % et le taux des fonds fédéraux à 3,25 %. C’est profondément négatif et on est loin de Volcker.

Environ la moitié des valeurs du S&P 500 annonce ses bénéfices cette semaine. Les grands noms de la technologie arrivent et Bloomberg Intelligence a prévu que les bénéfices des grandes technologies chuteraient le plus en trois ans. Les actions de croissance subiront le poids des bénéfices médiocres alors que les bénéfices du S&P 500 chuteront.

La stratège de Bloomberg Intelligence, Gina Martin Adams, affirme que les estimations de bénéfices ont diminué pour la plupart des secteurs de l’économie. Mais elle note que les biens de consommation de base, l’énergie et les services publics sont des exceptions.

Avec une récession imminente, d’autres problèmes de revenus sont à venir. Et il y aura un résultat très différencié quant aux entreprises qui ont le pouvoir de fixer les prix pour maintenir leurs marges et quelles entreprises vendent des biens et des services que les consommateurs continueront d’acheter. La technologie semble vulnérable – l’énergie, les biens de consommation de base et les services publics le sont moins.

Les révisions à la baisse des bénéfices exerceront toujours une pression sur les actions. Nous avons vu 20 semaines consécutives de révisions en baisse supérieures aux révisions en hausse.

Un rapide coup d’œil aux graphiques des années 1970 montre que les actions chutent tout au long d’une récession, sans toucher le fond au moins jusqu’à ce qu’elle soit à mi-parcours. En 1970, le fond était dans six mois. En 1974, le fond était dans près d’un an. Et les actions ont également chuté pendant les récessions de 1980 et 1981-82. La seule fois depuis 1970 où les actions n’ont pas chuté pendant une récession, c’était en 1990-1991.

L’histoire suggère que, si nous avons une récession , les actions chuteront davantage à partir d’ici. Les révisions à la baisse des bénéfices et la hausse des taux des fonds fédéraux n’aideront pas. Attendez-vous à ce que les biens de consommation de base, l’énergie et les services publics surperforment à mesure que la croissance ralentit. Les actions à dividendes élevés seront également une bénédiction dans cet environnement, car la Fed n’a pas encore fini de relever ses taux.

Rappelez-vous cependant que cette fois-ci, nous partons d’une base de dette mondiale plus élevée, mais avec une Fed qui, contrairement à la Fed de Burns, peut tirer des leçons d’une période antérieure de stagflation. Ces deux éléments sont positifs pour maîtriser l’inflation. Ils suggèrent un sursis plus court pour l’économie une fois que la banque centrale reconnaît que son travail n’est pas fait et une baisse plus rapide de l’inflation en raison du poids de la dette.

Ce que je retiens de tout ça c’est qu’il n’y a jamais eu d’ agressivité autre que sémantique.

On se laisse impressionner par des hausses de taux de 75 bps mais la Fed et la BCE ont pris un tel retard que ça ne le rattrape que partiellement.

La vérité c’est que les BC laissent l’inflation être tuée par le cycle et par la récession qu’elle va elle même provoquer.

C’est encore un pari à ce stade.

Alors bravo les artistes en communication mais ne soyons pas dupes.

Ce qu’on doit retenir c’est que les BC ne veulent pas ou ne peuvent plus lutter agressivement contre l’inflation.

J’aimeJ’aime

Quand la Fed a commis l’erreur de laisser faire Lehman , ils se sont dit « plus jamais cela » et c’est évidemment ce qu’il fallait retenir: « plus jamais cela ».

Ici la lutte contre l’inflation est plutôt facile car il y a beaucoup d ‘éléments circonstanciels qui vont disparaitre, la vraie réalité inflationniste n’est pas celle que l’on voit mais celle qui apparaitra après que cette inflation circonstancielle aura disparue.

C’est une vraie question à savoir est ce que:

la déglobalisation/démondialisations contribue a faire disparaitre les forces déflationnistes?

-est ce que la masse de dettes est inflationniste ou d déflationniste?

-est ce que la tournant climatique est inflationniste ou déflationniste?

-est ce que la préparation de la guerre est inflationniste ou deflationniste?

-est ce que la défaite des classes salariées est acquise

etc etc

Si nous changeons vraiment de régime c’est à dire si les forces de déflation structurelles ont vraiment disparu, c’est là il faudra attendre la Fed.

C’est pied du mur que l’on voit le maçon.

Pour l’instant ils n’ont pas perdu le contrôle et ils sont habiles les bougres face à des marchés qui n’en sont plus.

J’aimeJ’aime