Je résume ici une analyse en trois points de Alf qui est assez claire malgré sa technicité.

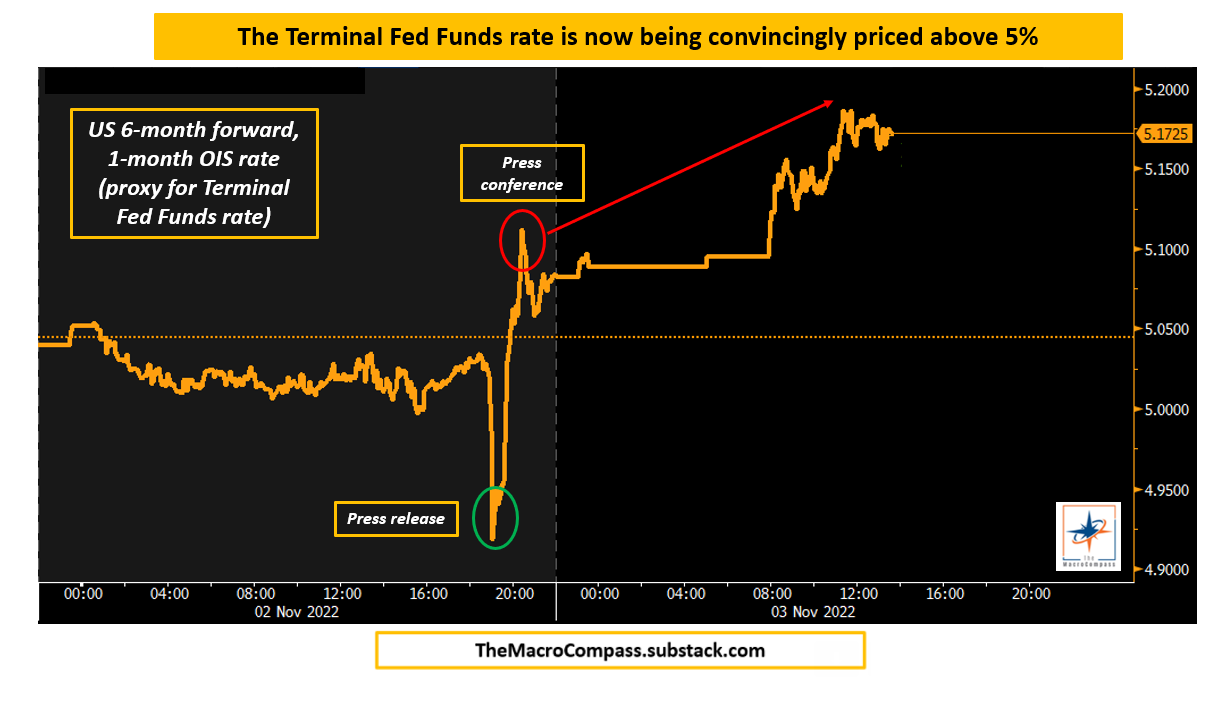

Le communiqué de presse était dovish.

Mais dès que Powell a commencé à parler, les choses ont radicalement changé.

Jérôme a lancé 3 punchlines majeures qui ont signalé sans équivoque aux investisseurs que oui, il y avait un pivot. Mais pas celui qu’ils cherchaient.

Le pivot était de hawkish à… plus hawkish.

Les 3 moments clés.

#1 : C’EST TRÈS PRÉMATURÉ

»Il est très prématuré de penser à une pause dans notre cycle de hausse des taux d’intérêt ».

Je soupçonne que Powell a regardé ses écrans avant d’entrer dans la salle de conférence de presse et a vu les taux remonter, l’USD s’affaiblir, les actions monter en flèche.

Et il a dû être très mécontent .

Lors de la session de questions-réponses, il a utilisé l’une des toutes premières chances qu’il avait de dissiper complètement l’idée d’une « pause accommodante » dans le cycle de hausse de la Fed.

#2 : PLUS HAUT PLUS LONGTEMPS : COMPRIS ?

»Les données entrantes depuis notre dernière réunion suggèrent que le taux terminal des Fed Funds sera plus élevé que prévu (4,63%), et nous maintiendrons le cap jusqu’à ce que le travail soit fait ».

L’autre dimension « pivot » que recherchaient les investisseurs était une remarque sur les risques pour la stabilité financière qui découlent du maintien des taux dans la zone de 5 % pendant trop longtemps – en fait, un pas en arrière par rapport au mantra plus élevé pendant plus longtemps.

Ils ont obtenu le contraire.

Powell a réitéré que la Fed « maintiendra le cap » et « continuera » jusqu’à ce que le travail soit fait – saviez-vous que « Keeping At It » est le nom d’un des livres de Volcker ? !

Le mantra plus élevé pendant plus longtemps est important pour Powell car il réduit la possibilité que les conditions financières s’assouplissent de manière préventive bien à l’avance, ce qui pourrait stimuler une reprise de l’activité économique, ce qui n’est pas souhaitable étant donné la volonté de la Fed de ramener l’inflation à 2 % dès que possible.

Lorsqu’un journaliste a posé des questions sur le rallye des marchés lors de sa conférence de presse, la réaction de Powell a été sans ambiguïté dans le même sens : un fort recul contre l’assouplissement des conditions financières.

Plus haut plus longtemps : compris ?

#3 : GESTION DES RISQUES = SERRAGE EXCESSIF > EN FAIRE TROP PEU

»Une gestion prudente des risques suggère que les risques d’en faire trop peu sont beaucoup plus élevés que d’en faire trop . Si nous devions trop serrer, nous pourrions utiliser nos outils plus tard pour soutenir l’économie. Au lieu de cela, si nous en faisions trop peu, nous risquerions que l’inflation s’enracine et c’est un risque beaucoup plus grand pour notre mandat ».

C’était la punchline la plus nuancée et pourtant la plus pertinente , à mon avis.

Encore une fois inspiré par son »héros » Volcker, Powell comprend que faire trop peu est bien plus risqué que d’en faire trop lorsqu’il s’agit de lutter contre l’inflation.

Dans les années 70, Volcker a commis cette erreur et a ensuite été contraint de resserrer encore plus agressivement pour faire baisser l’inflation une fois pour toutes.

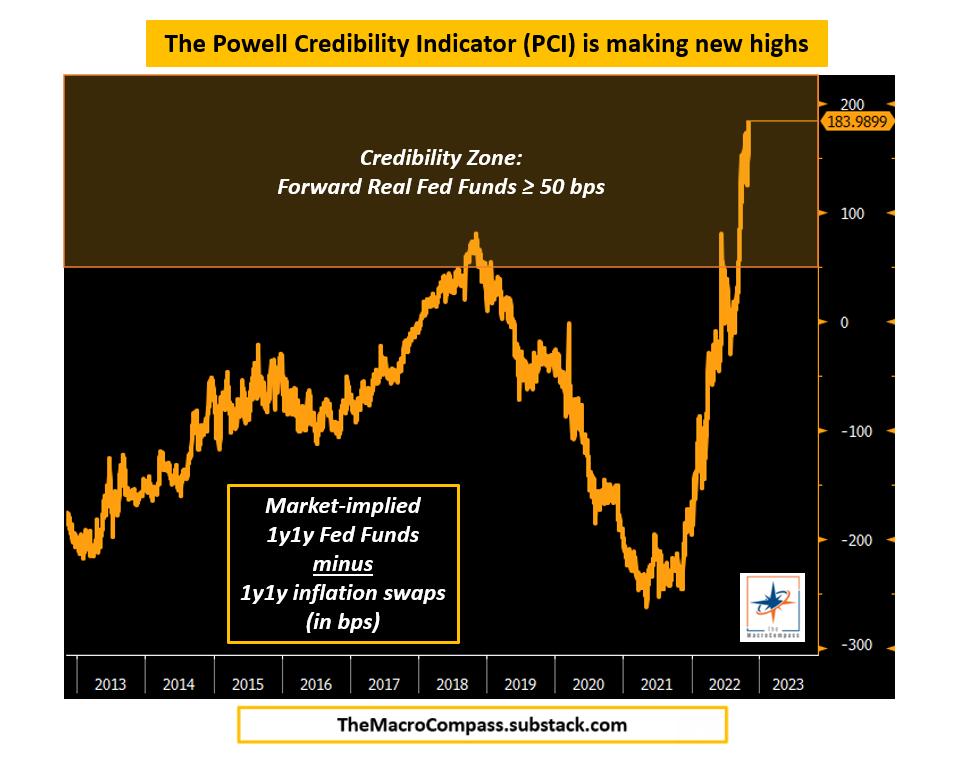

Powell veut être considéré comme quelqu’un qui a réussi à vaincre le dragon de l’inflation, et pour ce faire, il doit d’abord regagner de la crédibilité auprès des marchés.

L’ indicateur de crédibilité de Powell (PCI) examine les Fed Funds à terme implicites sur 1 an et 1 an nominaux moins les anticipations d’inflation : si le prix des Fed Funds réels à terme est fixé confortablement en territoire positif , cela signifie que le marché pense que Powell maintiendra une politique suffisamment stricte assez longtemps pour faire baisser l’inflation.

Et l’ indicateur de crédibilité de Powell a atteint de nouveaux sommets aujourd’hui.

Une autre façon de voir les choses est à travers le prisme de la courbe de rendement réel des États-Unis.

Si les rendements réels sont nettement positifs à tous les échéances, les emprunteurs connaîtront des conditions de financement difficiles dans tous les domaines et seront donc plus réticents à accéder au crédit et à l’effet de levier, ce qui entraînera un ralentissement économique plus probable.

Alors qu’il y a 6 mois, la courbe des rendements réels américains était encore en territoire négatif jusqu’à 7 ans, aujourd’hui, les rendements réels américains se situent dans la zone de +2 % (!) sur l’ensemble de la courbe.

Powell aime ça.

Ne combattez pas la Fed.

Cette politique cherche-t-elle à stabiliser les marchés tout en combattant l’inflation ou y a-t-il un risque de crash plus violent ?

Quelle que soit l’action menée par la FED, je ne perçois de « bonne » porte de sortie.

Merci

J’aimeJ’aime

Pipeau comme pour l’inflation transitoire. Je parie qu’on n’aura pas 0.75 en décembre.

Je me fie davantage au communiqué qui est corroboré par celui de la BOE aujourd’hui. le communiqué c’est la voix de tous les votants et pas seulement celle de Powell.

La BOE a été sans ambiguïté et a déclaré que les taux n’atteindraient pas les attentes du marché.

Il n’y a même pas eu unanimité des 9 votants pour 75 bp. Un vote pour 50 bp et même un vote pour 25 bp.

Je ne sais pas à quoi joue Powell.

Je ne crois pas qu’il soit devenu le plus extrémiste à la manière des derniers convertis.

Je pense plutôt qu’il sent la victoire à porté de main et s’est habillé de son manteau d’imposteur. Il se prend pour Volcker et viendra bientôt pavaner en vainqueur de l’inflation car il sait que même en se stabilisant sur ces niveaux les taux font très mal à l’économie notamment dans la construction.

J’aimeJ’aime