L’indice CPI de base a atteint un rythme mensuel de 0,27 % pour octobre 2022, la plus faible hausse mensuelle depuis l’été 2021.

En ce qui concerne l’inflation la Moyenne mobile sur 3 mois est plus significative que les chiffres mensuels.

Voici à quoi ça ressemble maintenant :

En utilisant cette façon de mesurer le momentum, on voit que nous sommes encore loin des niveaux compatibles avec une inflation sous-jacente de 2 % en glissement annuel mais le rythme a indéniablement ralenti depuis le pic de la mi 2021.

.

Les plus grands contributeurs négatifs du CPI de base étaient les biens (en particulier les transports, c’est-à-dire les voitures d’occasion) et les services de soins médicaux , tandis que le contributeur le plus positif était l’inflation du cout du logement.

La bonne nouvelle est que la désinflation des prix des biens est là .

La transition d’un monde pandémique centré sur les marchandises à une économie axée sur les services et la décongestion des chaînes d’approvisionnement assureront une nouvelle faiblesse des prix des marchandises.

L’ indice de la chaîne d’approvisionnement mondiale de la Fed de New York se situe désormais à seulement 1 écart-type de sa moyenne à long terme.

La nouvelle la moins positive est que près de 70 % (!) des composants du CPI de base progressent toujours à des taux d’inflation annualisés supérieurs à 4 % , ce qui rend les pressions inflationnistes encore importantes.

Et surtout, comme l’inflation du logement est en retard sur les prix des logements et sur les loyers négociés sur le terrain, il est très peu probable que son rythme mensuel ralentisse nettement avant environ 6 mois à compter d’aujourd’hui.

Le CPI des services de base hors énergie s’élève à 6,7 % en glissement annuel , le rythme le plus rapide depuis plus de 40 ans.

À l’avenir, alors que la désinflation des biens s’accélèrera et que la dynamique de l’inflation des services de base se stabilisera, nous devrions nous attendre à ce que les impressions du CPI de base MoM se situent autour de 0,3 à 0,4 %.

Cela implique que le CPI de base en glissement annuel baissera lentement vers 4% d’ici juin 2023 : une évolution bienvenue, mais encore bien trop élevée pour que la Fed se sente à l’aise.

D’ici la fin 2023 cependant, sauf nouveau choc , on peut attendre une baisse rapide de l’inflation à 2 % ou moins, associée à une probable récession des bénéfices.

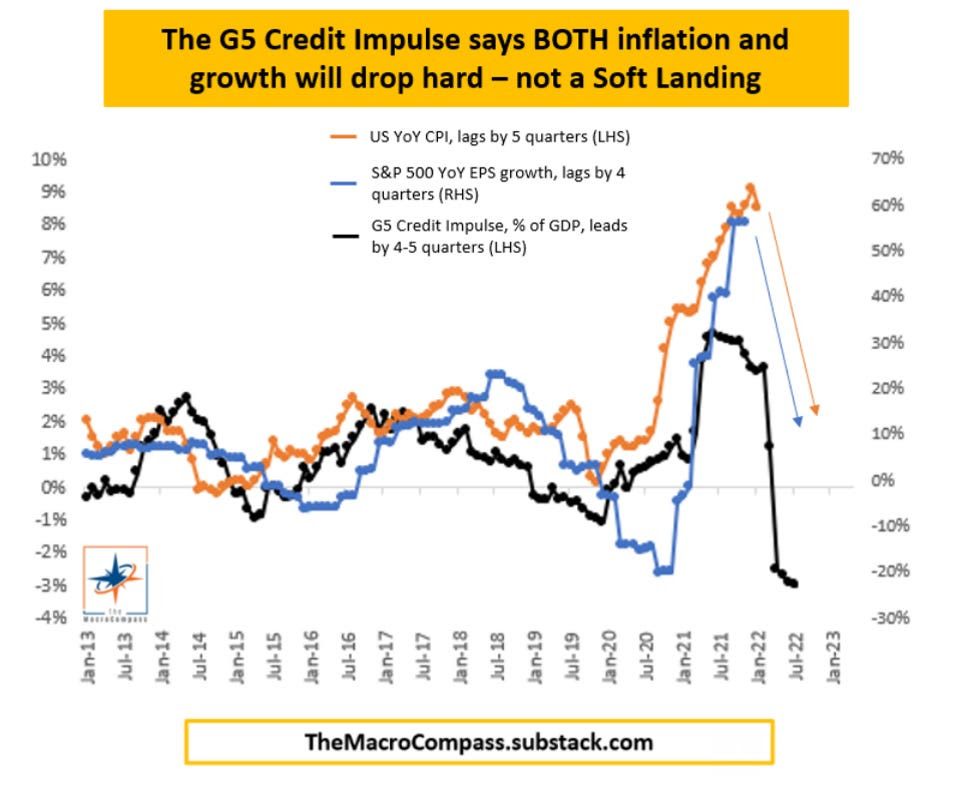

L’ évolution très négative du Credit Impulse GlobaL a fin juillet 2022 devance le CPI annuel de 5 trimestres et suggère donc une tendance à la baisse majeure de l’inflation et de la croissance nominale au T3-T4 de l’année prochaine.

La probabilité d’atterrissage dur se précise.

Le credit impulse est en chute libre!

Sur le front de l’inflation, nous ne pouvons nous attendre qu’à de bonnes nouvelles partielles suivies d’une tendance désinflationniste rapide au second semestre 2023.

Cette deuxième étape sera également associée à un taux de chômage plus élevé et à une croissance négative des profits des entreprises.

Autrement dit, à une récession.

ALPHONSE PECCATIELLO (ALF)