L’objectif principal des investisseurs depuis quelque temps est de savoir si la Fed va « pivoter » et dans quelle mesure la légère baisse de l’inflation d’une année sur l’autre suggère un signal » clair » pour le marché.

La réponse est simple – attachez votre ceinture.

Même avec une surprise de deux dixièmes de pour cent dans l’inflation de base du CPI d’octobre (0,3% contre 0,5% attendu), le taux de 6,3% en glissement annuel est bien supérieur à l’objectif de 2% de la Fed.

Dans les chiffres des dépenses de consommation personnelle de base (PCE) l’inflation est de 5,1 % et le taux de chômage américain n’est que de 3,7 %.

Comme je l’a fait remarquer Hussman le mois dernier, la Fed n’a jamais pivoté vers l’assouplissement avec un taux des fonds fédéraux inférieur à l’inflation PCE de base + 0,5 x (4% – chômage), et ce n’est qu’en 2019 que la Fed a pivoté à proximité de ce seuil. À l’heure actuelle, ce seuil se situe à 5,1 % + 0,5 x (4 % – 3,7 %) = 5,25%.

Il est certainement possible que la Fed n’augmente ses taux que de 0,50 % en décembre (à environ 4,5 %) plutôt que de 0,75 %.

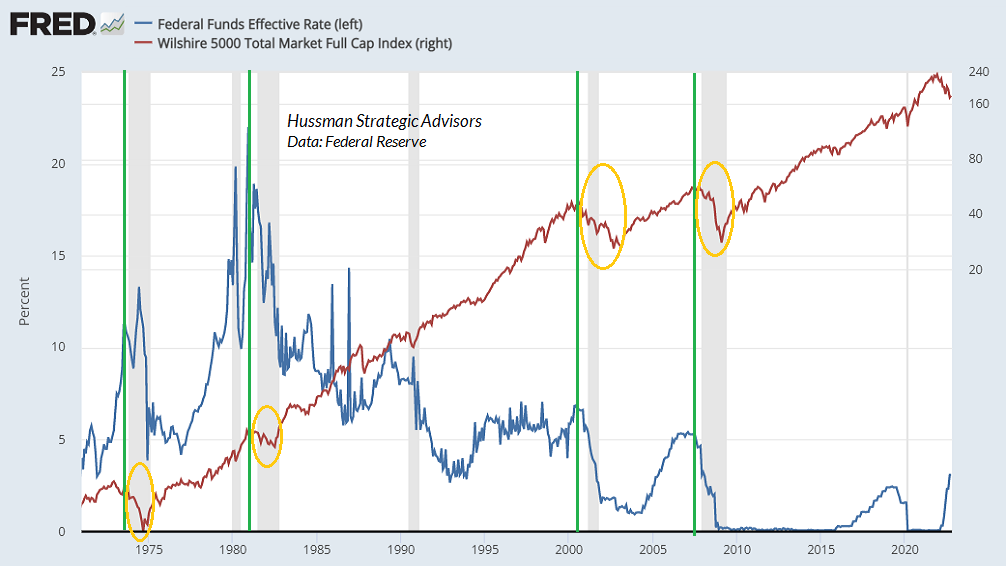

Il est facile d’oublier que les marchés baissiers de 1973-74, 1981-82, 2000-02 et 2007-09 se sont tous déroulés après le pivot initial de la Fed.

Même le pivot de 1973-1974 a été de courte durée dans un contexte d’inflation élevée. À moins que les paramètres internes du marché ne soient favorables, les pivots au milieu du risque de récession disent généralement que « quelque chose vient de se casser »

Les baisses de taux dela FED, ses pivots ne font pas monter le marché, ils le font PLUTOT chuter au contraire.