La problematique de l’inflation devrait etre au coeur du debat de politique intérieure. Cette problématique peut se formuler simplement: qui doit payer le bordel et la gabegie causés par les gouvernements.

Philip Lane de la BCE a publié la semaine dernière une analyse détaillée de l’inflation .

Cette analyse montre que c’est la hausse des coûts des intrants non salariaux et la hausse des marges bénéficiaires qui ont généré une accélération de l’inflation dans les secteurs de l’alimentation, des biens et des services en 2021-2022.

« Il semble clair que le choc énergétique et le cycle pandémique (aux niveaux national et mondial) ont exercé une pression à la hausse sur les coûts des intrants et, dans certaines catégories, ont également facilité une augmentation des marges. »

Il s’agit donc des coûts des matières premières et des marges bénéficiaires.

Cette formulation est idéologique bien sur, elle vise à escamoter l’essentiel à savoir que ‘inflation est toujours causée par la volonté du facteur « Capital » de maintenir ou d’augementer sa profitabilité; que ce soit pour augmenter ses bénéfices ou pour payer ses dettes.

Dire que l’inflation est causée par la hausse des coûts est un escamotage car la phrase complète devrait être: « l’inflation est causée par la hausse des coûts alors que les chefs d’entreprises, managers ou capitalistes refusent de voir leur marge bénéficiaire chuter et donc reportent leurs hausses de coûts sur leurs clients » .

Le phenomène est tout à fait clair: nous sommes dans une situation ou, face à la dégradation de leurs profits, les responsables managers ou capitalistes d’une part montent leurs prix et d’autre part baissent en valeur réelle les salaires.

D’ailleurs pour éviter que les fournisseurs d’énergie montent trop leurs prix, le gouvernement soit les subventionne soit les nationalise, c’est à dire les font sortir du secteur capitaliste.

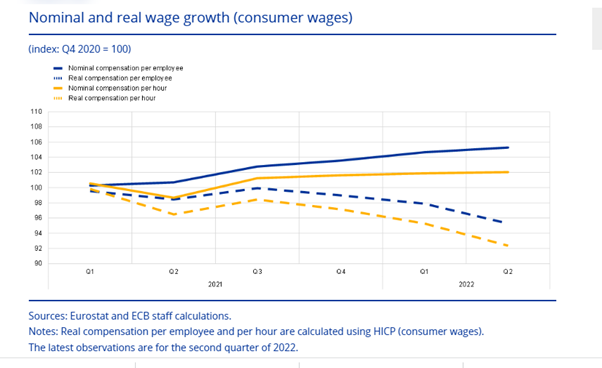

Pendant ce temps, les salaires réels dans la zone euro continuent de plonger. Ci dessous les courbes en pointillé representent les salaires réels , c’est à dire en tenant compte de l’inflation des prix des biens et des services en Europe .

Tout comme le « long COVID » a affecté la vie de millions de personnes depuis la fin de la pandémie, la crise pandémique a affaibli l’accumulation capitaliste et la croissance de la productivité à enregistré de nouveaux creux.

Comme l’a souligné un autre membre de la Fed, Lisa Cook ,« Au cours des trois premiers trimestres de 2022, la productivité du secteur des entreprises a enregistré une décevante baisse de 3¾ % en rythme annuel. L’emploi salarié dans le secteur privé a continué d’augmenter, mais le produit intérieur brut (PIB) n’a fait qu’évoluer latéralement, ce qui a entraîné une baisse pure et simple de la productivité du travail.

Toute amélioration des taux d’inflation au cours des deux derniers mois est due à une certaine diminution des goulots d’étranglement de l’offre et des prix de l’énergie et des denrées alimentaires.

Comme l’a souligné un autre membre de la Fed, Lisa Cook ,« Au cours des trois premiers trimestres de 2022, la productivité du secteur des entreprises a enregistré une décevante baisse de 3¾ % en rythme annuel. L’emploi salarié dans le secteur privé a continué d’augmenter, mais le produit intérieur brut (PIB) n’a fait qu’évoluer latéralement, ce qui a entraîné une baisse pure et simple de la productivité du travail.

EN PRIME

Ce document.

Article de blog de Philip R. Lane, membre du Directoire de la BCE

Identifier la trajectoire de l’inflation à moyen terme dans le contexte actuel d’inflation élevée, de chocs énergétiques et pandémiques en cours et de l’invasion russe de l’Ukraine est un défi de diagnostic. Dans son article sur le blog de la BCE, Philip R. Lane, membre du directoire de la BCE, décrit certaines des principales questions analytiques impliquées.

Sommaire

Ce billet de blog décrit les défis diagnostiques liés à l’identification de la trajectoire d’inflation à moyen terme dans le contexte actuel d’inflation élevée, de chocs énergétiques et pandémiques en cours et de l’invasion russe de l’Ukraine.

[1]Il interprète la poussée de l’inflation depuis le milieu de 2021 comme le résultat de chocs de prix relatifs extraordinaires qui, en présence de prix nominaux à la baisse et de rigidités salariales, se traduisent initialement par une augmentation du taux d’inflation.

Ces chocs de prix relatifs reflètent l’ampleur et l’ampleur du choc énergétique et des chocs liés à la pandémie et à la guerre.Dans de telles circonstances, les mesures standard de l’inflation sous-jacente contemporaine peuvent ne pas signaler avec précision la composante persistante de l’inflation, tandis que les indicateurs prospectifs de la croissance des salaires peuvent jouer un rôle supplémentaire utile pour identifier la dynamique de l’inflation à moyen terme.Les anticipations d’inflation à long terme semblent actuellement bien ancrées à l’objectif de 2 %, mais une phase prolongée d’inflation supérieure à l’objectif pose un risque de désancrage qui est traité en relevant les taux d’intérêt aux niveaux requis pour s’assurer que l’inflation revienne à l’objectif en temps opportun.

Introduction

L’objectif de ce billet de blog est de décrire certaines des questions analytiques liées au diagnostic des sources et de la dynamique de l’inflation dans la zone euro.

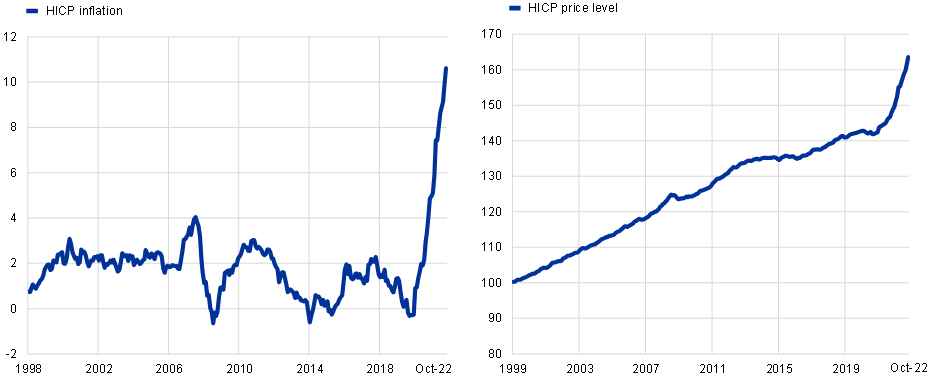

La partie gauche du graphique 1 représente le taux annuel d’inflation globale depuis 1999, tandis que la partie droite du graphique 1 représente la variation cumulée du niveau des prix. L’inflation a augmenté très rapidement depuis le milieu de 2021, entraînant une forte augmentation cumulée du coût de la vie.

Graphique 1

Inflation IPCH et niveau des prix IPCH

Remarques : Le panneau de droite est basé sur des données désaisonnalisées.Les dernières observations sont pour octobre 2022.

Après avoir mis fin aux achats nets dans le cadre du programme d’achats d’urgence en cas de pandémie (PEPP) en mars et dans le cadre du programme d’achat d’actifs (APP) en juin et relevé les taux directeurs de deux cents points de base cumulés depuis juillet, le Conseil des gouverneurs s’est engagé à porter intérêt taux d’inflation aux niveaux nécessaires pour assurer le retour rapide de l’inflation à notre cible d’inflation à moyen terme de 2 %.[2]

Il s’ensuit que l’identification des perspectives d’inflation à moyen terme occupe une place centrale dans la détermination de la trajectoire future des taux d’intérêt. Bien que les cadres de haut niveau qui cherchent à prédire l’inflation à moyen terme sur la base d’un très petit ensemble de variables conditionnantes aient toujours un rôle à jouer, il est également judicieux de mener des évaluations complètes qui reconnaissent l’interaction entre une myriade de forces dans la détermination de la dynamique de l’inflation .

Le taux d’inflation actuel élevé rend particulièrement difficile l’évaluation de la trajectoire probable de l’inflation à moyen terme, car elle nécessite un diagnostic minutieux des sources d’inflation selon plusieurs dimensions : les contributions relatives des facteurs d’offre et de demande (y compris l’impact des politique); la répartition relative entre les composants temporaires et persistants ; le rôle des chocs de prix relatifs ; l’équilibre entre les forces extérieures et intérieures ; la formation des anticipations d’inflation. De plus, chacune de ces dimensions interagit avec deux forces primordiales : l’invasion russe de l’Ukraine et le cycle pandémique.

Dans cet article de blog, mon objectif est d’examiner certains des principaux défis liés au diagnostic de l’inflation. Je commence par examiner le rôle joué par les prix relatifs sectoriels dans l’inflation à court terme, y compris une analyse des forces sous-jacentes à l’origine de ces prix relatifs depuis 2020 ; J’aborde ensuite l’évaluation des mesures de l’inflation sous-jacente ; J’examine ensuite les interconnexions entre l’inflation des salaires et l’inflation des prix avant d’aborder la formation des anticipations d’inflation ; Je conclus par une discussion de certaines questions ouvertes primaires dans l’identification de la dynamique de l’inflation à moyen terme.

Composantes du niveau des prix : 1999-2022

La forme la plus simple d’inflation est une augmentation du niveau global des prix qui consiste en une augmentation uniforme des prix de tous les articles, les prix relatifs n’étant pas affectés. Toutefois, les variations des prix relatifs sectoriels sont pertinentes pour la dynamique de l’inflation pour deux raisons. Premièrement, bien qu’un choc important sur les prix relatifs sectoriels puisse en principe être absorbé sans modification du taux d’inflation global, la prévalence d’une rigidité à la baisse des prix nominaux et des salaires signifie qu’une forte variation à la hausse des prix relatifs de certaines catégories (à prix inchangés des autres catégories) se traduira par une augmentation du taux d’inflation global à court terme, puisque le maintien d’un taux d’inflation constant nécessiterait autrement un resserrement monétaire important et rapide et une forte baisse de la production.[3]Outre les décalages temporels intrinsèques dans la transmission de la politique monétaire, c’est une raison fondamentale pour laquelle les banques centrales se concentrent sur l’inflation à moyen terme, plutôt que de chercher à atteindre l’objectif d’inflation de manière continue.

Deuxièmement, les tendances à plus long terme des prix relatifs sont également pertinentes pour le suivi de la dynamique de l’inflation. En particulier, s’il existe des tendances positives ou négatives systématiques pour certains niveaux de prix relatifs sectoriels, la distance par rapport à la tendance sous-jacente est pertinente pour évaluer la persistance probable d’un choc sur les niveaux de prix relatifs sectoriels.

Je commencerai par décrire l’évolution des niveaux de prix relatifs des quatre principales composantes de l’indice global des prix à la consommation harmonisé (IPCH) : énergie ; aliments; des biens; Et services. Les pondérations actuelles de ces composantes dans l’IPCH global de la zone euro sont les suivantes: énergie (11 pour cent); nourriture (21%); biens (26%); services (42 %).

Les catégories de l’énergie, de l’alimentation et des biens ont une part plus importante d’intrants et de produits échangeables au niveau international que la catégorie des services.[4]Il s’ensuit que les facteurs mondiaux jouent un rôle plus important dans la détermination des prix dans les catégories de l’énergie, des denrées alimentaires et des biens, tandis que les facteurs nationaux jouent un rôle plus important dans la détermination des prix dans la catégorie des services.[5]Ce sont des questions de degré : les facteurs domestiques sont importants pour toutes les catégories ; tandis que le commerce international des services est considérable, en particulier dans des secteurs tels que le tourisme. Pourtant, l’importance relative des facteurs internationaux par rapport aux facteurs nationaux joue un rôle fondamental dans la détermination des pressions sur les prix dans différents secteurs.

Une deuxième distinction analytique de base a trait à la portée du progrès technologique. En particulier, mesurer et expliquer les différences de taux de croissance de la productivité entre les secteurs de la fabrication et des services est un sujet de longue date dans la recherche économique. Le taux de croissance plus rapide de la productivité dans l’industrie manufacturière par rapport aux services fait monter les coûts salariaux unitaires relatifs dans les services par rapport à l’industrie manufacturière, exerçant ainsi une pression tendancielle à la hausse sur le prix relatif des services par rapport à l’industrie manufacturière : la pression à la hausse des salaires dans les secteurs qui n’ont pas enregistré des gains de productivité proportionnels est familier de l’hypothèse de la maladie des coûts de Baumol.[6]

À leur tour, dans un contexte d’économie ouverte où les prix des biens échangeables sont immobilisés par la concurrence mondiale, les gains de revenu générés par la croissance de la productivité se traduisent par une plus grande pression sur les prix relatifs des services par rapport aux biens étant donné qu’une demande intérieure plus élevée de biens peut être en partie absorbée par des importations plus élevées alors qu’une demande intérieure de services plus élevée nécessite le transfert de travailleurs vers le secteur des biens non échangeables à plus faible productivité et à coût plus élevé : c’est le mécanisme de base qui sous-tend l’hypothèse Balassa-Samuelson.[sept]

Dans le graphique 2, je divise la période 1999-2022 en deux phases. Le panneau de gauche montre l’évolution des niveaux de prix relatifs entre fin 1998 et fin 2019. Le panneau de droite montre l’évolution des niveaux de prix relatifs de fin 2019 à octobre 2022. J’exprime chaque niveau de prix sectoriel par rapport au niveau global Niveau de prix de l’IPCH : cela combine des effets de prix relatifs purs avec les poids différentiels de chaque catégorie dans le niveau de prix global, ce qui permet d’attirer l’attention sur le degré d’alignement de chaque catégorie avec la dynamique globale du niveau de prix.

Graphique 2

Évolution des prix par rapport à l’IPCH pour différentes sous-composantes

Note : Données corrigées des variations saisonnières pour l’IPCH, l’alimentation, les biens et services. Les séries désaisonnalisées pour l’énergie ne sont pas disponibles. La catégorie des biens ne comprend ici que les biens industriels non énergétiques (NEIG).Les dernières observations sont pour octobre 2022.

Le panneau de gauche montre quelques motifs frappants. Premièrement, il y a eu une forte augmentation cumulée du prix relatif de l’énergie sur la période 1999-2012, qui s’est en partie inversée sur la période 2013-2019 ; il y avait des fluctuations cycliques importantes autour de ces modèles de tendance. Deuxièmement, il y a eu une tendance négative du prix relatif des biens industriels hors énergie. Cela peut être compris comme étant lié aux contributions combinées de la productivité supérieure et de l’échangeabilité croissante du secteur manufacturier au cours de cette période, le progrès technologique et la mondialisation favorisant une baisse tendancielle des prix relatifs de nombreux biens. Troisièmement, il y a eu une légère tendance à la hausse du prix relatif des denrées alimentaires – la croissance tendancielle de la productivité dans l’agriculture a tendance à être plus faible que dans d’autres secteurs,

Quatrièmement, il y avait très peu de différence cumulée entre le niveau des prix des services et le niveau global des prix. Mécaniquement, cela reflète deux facteurs : (a) à 42 pour cent, la catégorie des services a le poids le plus important dans le niveau global des prix ; (b) la hausse des prix relatifs de l’énergie et des produits alimentaires et la baisse des prix relatifs des biens se sont en grande partie annulées au cours de cette période, de sorte que la tendance du niveau global des prix a suivi de près la tendance du niveau des prix des services.

Ces schémas contribuent à expliquer la focalisation traditionnelle sur l’inflation des services en tant qu’indicateur indirect de la dynamique à moyen terme de l’inflation globale : son poids élevé dans l’indice global des prix signifie que l’inflation des services est inévitablement un facteur dominant à moyen terme, tandis que les tendances opposées car l’inflation énergétique et l’inflation alimentaire dans un sens et l’inflation des biens dans l’autre sens se compensent dans la période pré-pandémique. Alors que la tendance sous-jacente de l’inflation globale est étroitement liée à celle de l’inflation des services, les fortes fluctuations de l’inflation énergétique se sont traduites par une forte volatilité de l’inflation globale.

En ce qui concerne la partie droite du graphique 2, les variations des niveaux de prix relatifs depuis la fin de 2019 ont été spectaculaires. Le niveau des prix de l’énergie par rapport au niveau global des prix a augmenté de 40 % depuis fin 2019 : sur cette courte période, l’ampleur de l’augmentation relative des prix est approximativement la même que l’augmentation cumulée des vingt dernières années.

Le niveau des prix des denrées alimentaires a également augmenté de 2,1 % par rapport au niveau global des prix, tandis que les niveaux des prix des biens et des services ont été inférieurs au niveau global des prix de 5,9 % et 6,8 %, respectivement : une augmentation plus rapide du prix des biens par rapport aux services est très inhabituel. Comme le montre clairement le panneau de gauche du graphique 2 (et encore plus sur des périodes plus longues), des flambées du prix relatif de l’énergie (et de l’alimentation) se sont produites à plusieurs reprises (même si la nature du choc actuel est particulière à plusieurs égards ) mais une hausse simultanée du prix des biens par rapport aux services est atypique. Le rôle de la pandémie dans ces variations de prix relatifs a fait l’objet de nombreuses discussions, tandis que l’invasion russe de l’Ukraine a encore aggravé ces pressions relatives sur les prix, en particulier en ce qui concerne l’énergie et l’alimentation.

Le graphique 3 va dans le même sens en traçant le taux d’inflation global avec les taux d’inflation sectoriels. Sur la période 1999-2019, les fluctuations de l’inflation globale ont été largement induites par les fluctuations des prix de l’énergie (en particulier) et des prix des produits alimentaires, tandis que les taux d’inflation des biens et services étaient beaucoup plus stables (le taux d’inflation des biens étant généralement bien inférieur au taux d’inflation tarif des prestations). En 2020, tous les taux d’inflation sectoriels étaient faibles, le taux d’inflation de l’énergie étant sensiblement négatif. Sur 2021-2022, la hausse du taux d’inflation global a été la combinaison d’une très forte hausse de l’inflation énergétique et d’augmentations importantes également dans les autres catégories.

Graphique 3

Inflation de l’IPCH et inflation des composantes de l’IPCH

Remarque : les biens IPCH ne comprennent ici que les biens industriels non énergétiques (NEIG).Les dernières observations concernent le T3 2022.

Ensuite, je passe en revue certaines des caractéristiques de la dynamique des prix dans chacune de ces catégories. Le panneau de gauche deLe graphique 4 montre que les prix du pétrole ont été le principal moteur des prix composites des matières premières énergétiques sur la période 1999-2019. Le panneau de droite montre que les prix du gaz, les prix de l’électricité et l’indice des prix des matières premières énergétiques ont augmenté bien plus que les prix du pétrole depuis le milieu de 2021 : la composition du choc énergétique actuel est assez différente par rapport au choc énergétique traditionnel induit par le pétrole.

Graphique 4

Évolution des prix des matières premières énergétiques

Remarques : Le « proxy du prix des matières premières énergétiques » représente une moyenne pondérée des prix du pétrole, du gaz et de l’électricité indexés sur janvier 2006 (panneau de gauche) et décembre 2019 = 100 (panneau de droite), en utilisant des pondérations basées sur les parts respectives du pétrole, du gaz et l’électricité dans la consommation finale d’énergie de la zone euro (données 2006-2020). Les prix de l’électricité sont calculés comme une moyenne pondérée des prix de gros de l’électricité dans les cinq plus grandes économies de la zone euro.Les dernières observations sont pour octobre 2022.

Le graphique 5 montre le niveau global des prix alimentaires ainsi que le niveau des prix des importations alimentaires et le niveau des prix des exportations alimentaires. Le panneau de gauche met en évidence le rôle des facteurs mondiaux dans la détermination de l’évolution des prix des denrées alimentaires : ces facteurs mondiaux agissent non seulement par leur impact direct sur les prix des denrées alimentaires à la consommation, mais également par leur impact indirect via les produits alimentaires et les intrants intermédiaires utilisés dans la production alimentaire. Ces forces mondiales ont été particulièrement fortes au cours de la période 2020-2022, les prix à l’exportation et à l’importation des aliments augmentant beaucoup plus rapidement que les prix alimentaires intérieurs.[8]

Graphique 5

Note : Les prix des importations de produits alimentaires hors zone euro ne sont disponibles qu’à partir de janvier 2005. Données corrigées des variations saisonnières pour l’IPCH produits alimentaires. Les données désaisonnalisées pour les prix des biens importés et les prix des biens exportés ne sont pas disponibles.Les dernières observations portent sur octobre 2022 pour l’IPCH alimentaire, septembre 2022 pour le reste.

Le graphique 6 fournit un meilleur aperçu en traçantles prix des matières premières alimentaires, les prix des engrais alimentaires, les prix bord champ de la zone euro, l’indice des prix à la production alimentaire et le niveau des prix alimentaires sur la période 2021-2022. Il y a eu des flambées des prix des produits de base alimentaires et des prix des engrais en 2021 qui se sont stabilisées à des niveaux élevés ou se sont partiellement inversées cette année, mais qui continuent de se répercuter sur la chaîne de production alimentaire avec des hausses continues des prix à la ferme, des prix à la production et des prix à la consommation.[9]

Graphique 6

Prix des aliments et des denrées alimentaires

Les dernières observations concernent novembre 2022 pour les prix des engrais, octobre 2022 pour l’IPCH et les prix des engrais, les prix alimentaires ; Septembre 2022 pour le reste.

Le graphique 7 montre le niveau des prix des biens de la zone euro, le niveau des prix des biens exportés et le niveau des prix des biens importés. Les fortes corrélations entre les prix à l’exportation, les prix à l’importation et les prix intérieurs à la consommation des biens illustrent avec force le rôle central joué par les facteurs mondiaux dans la détermination du prix relatif des biens, à la fois par l’échangeabilité des biens de consommation mais aussi par l’échangeabilité des nombreux produits de base et intermédiaires. produits qui sont utilisés dans la production de biens de consommation. L’indice des prix des biens et l’indice des prix des biens exportés se suivent globalement, ce qui est cohérent avec le fait que même les prix des biens produits dans le pays qui sont vendus dans le pays sont influencés par les forces mondiales. L’indice des prix des biens importés affiche des fluctuations plus importantes, en partie dues aux fluctuations des taux de change (cf. graphique 8). Au cours de la période 2020-2022,

Graphique 7

Graphique 8

Taux de change : EUR/USD et taux de change effectif nominal de l’EUR

Notes : Taux de change effectif nominal (TCEN) pour les 42 principaux partenaires commerciaux.Les dernières observations datent du 8 novembre 2022.

Le graphique 9 montre les coûts salariaux unitaires et le niveau des prix pour le secteur des services. Le panneau de gauche souligne le rôle dominant des coûts salariaux unitaires (salaires par rapport à la productivité) dans la détermination de la dynamique des prix cumulés dans le secteur des services.[dix]D’un point de vue conceptuel, cela peut être interprété comme soutenant de simples modèles de fond de page qui, dans des conditions typiques, fixent les prix des services comme une majoration stable par rapport aux coûts unitaires de main-d’œuvre. Cependant, le graphique de droite montre que l’inflation des services a quelque peu été à la traîne de l’inflation des coûts unitaires de main-d’œuvre de 2020 jusqu’au deuxième trimestre 2022. L’inflation des services s’est ensuite accélérée au cours du troisième trimestre 2022 : les données suggèrent que les secteurs de services à plus forte intensité de main-d’œuvre affichent toujours une faible des taux d’inflation globalement conformes au rythme modéré des augmentations des salaires nominaux. Il s’ensuit que l’inflation globale des services s’est concentrée dans les secteurs de services qui sont plus intensifs en intrants autres que la main-d’œuvre, comme l’énergie et l’alimentation.

Graphique 9

IPCH et coûts salariaux unitaires

Remarque : données désaisonnalisées. Le coût unitaire de la main-d’œuvre pour les services est calculé comme le rapport de la rémunération par employé à la productivité du travail (par personne).Les dernières observations concernent le T2 2022 pour les coûts unitaires de main-d’œuvre et octobre 2022 pour les services de l’IPCH.

Pris ensemble, les graphiques 2 à 9 suggèrent qu’une combinaison de la hausse des coûts des intrants non salariaux et de la hausse des marges bénéficiaires a été particulièrement forte pour générer de l’inflation dans les secteurs de l’alimentation, des biens et des services en 2021-2022. Il semble clair que le choc énergétique et le cycle pandémique (aux niveaux national et mondial) ont exercé une pression à la hausse sur les coûts des intrants et, dans certaines catégories, ont également facilité une augmentation des marges.

L’énergie représente directement 5 à 10 % des intrants totaux dans de nombreux secteurs, avec une exposition indirecte supplémentaire via des intrants intermédiaires à forte intensité énergétique. L’augmentation spectaculaire des coûts de l’énergie a obligé de nombreuses entreprises à répercuter ces augmentations de coûts sur les consommateurs : l’augmentation de 60 % du niveau des prix de l’énergie depuis la fin de 2019 suggère une augmentation directe des coûts globaux de 3 à 6 % pour de nombreux secteurs. , avec des augmentations de coûts supplémentaires dues à la hausse des prix des intrants intermédiaires à forte intensité énergétique.

Dans le secteur des biens, les inadéquations entre l’offre et la demande ont été particulièrement fortes en 2020-2021 en raison de l’impact négatif de la pandémie sur les chaînes de production et d’approvisionnement et de la rotation des dépenses de consommation liée à la pandémie vers le secteur des biens, qui a été facilitée par la croissance rôle du commerce électronique. En ce qui concerne les marges, il est plausible que l’effet net de la reprise rapide de la demande de services depuis mars de cette année et la capacité d’offre toujours limitée aient fourni une opportunité d’augmenter les marges.

Graphique 10

Variations de prix cumulées au niveau de la catégorie d’inflation depuis décembre 2019

Remarques : Le graphique montre les taux d’inflation des éléments de l’HICPX. Les éléments sensibles à l’énergie sont ceux dont la part des coûts énergétiques dans les coûts totaux (directs et indirects) est supérieure à la moyenne. Ces éléments représentent 25 % de l’HICPX global.Les dernières observations sont pour octobre 2022.

Les graphiques suivants présentent une gamme d’approches pour examiner les rôles du secteur de l’énergie et du cycle pandémique dans la poussée de l’inflation, même si chaque exercice individuel ne peut nécessairement offrir qu’un aperçu partiel.

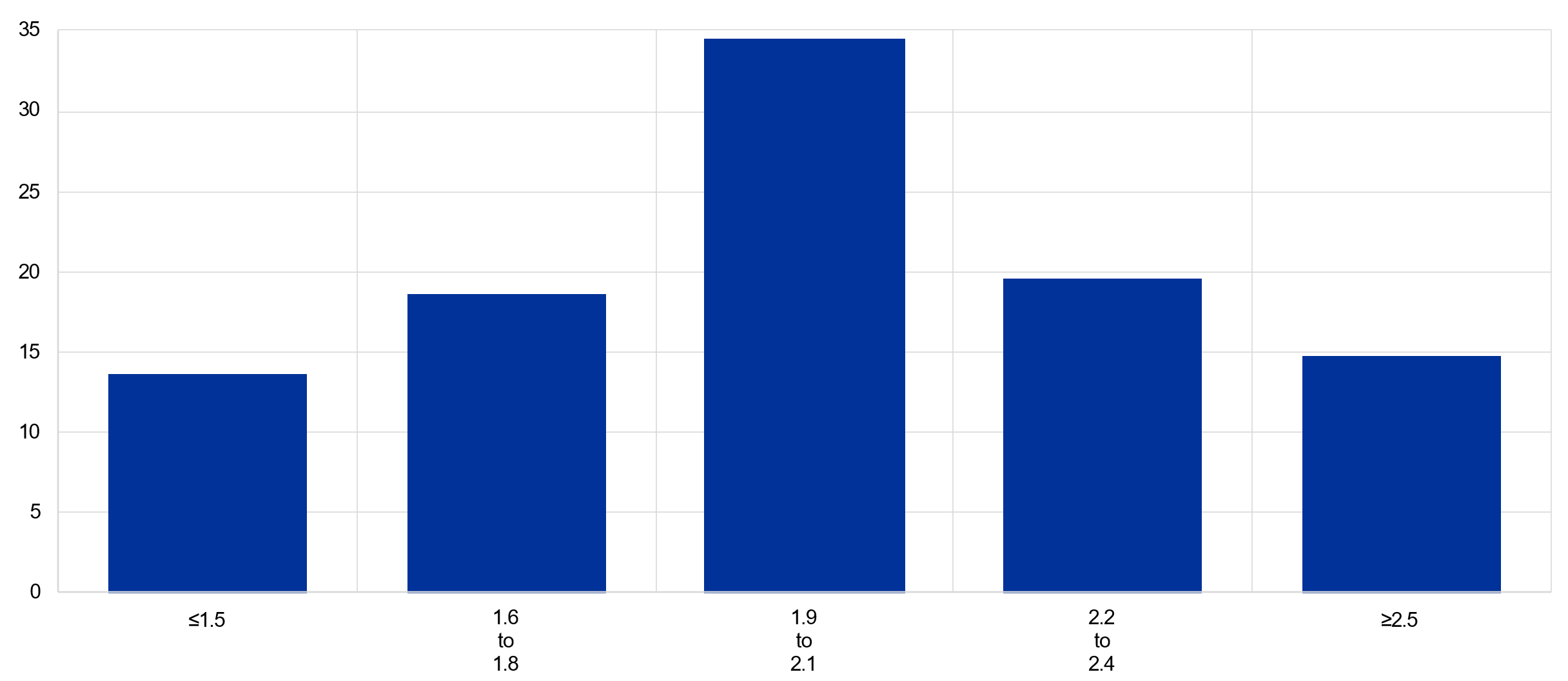

Le graphique 10 répartit les catégories de biens et services en utilisateurs d’intrants énergétiques à intensité plus élevée et à intensité faible et montre les augmentations de prix cumulées depuis la fin de 2019 pour les articles individuels dans les deux groupes d’utilisateurs d’intrants énergétiques à intensité plus élevée et plus faible. La répartition des augmentations de prix pour le groupe à plus forte intensité varie de -14,9 % à 31,3 % et a des valeurs médiane et moyenne de 9,9 % et 9,7 % respectivement.[11]Le groupe à faible intensité varie de moins 14,1 % à 21,6 % (à l’exclusion de la valeur aberrante de la réparation d’autres effets personnels à 45,6 %), avec des valeurs médianes et moyennes de 6,0 % et 6,7 %. Ces différences entre les groupes d’intensité plus élevée et plus faible dans la distribution de l’inflation pour les biens et services illustrent puissamment l’impact indirect de la flambée des coûts de l’énergie sur les composantes de l’inflation sous-jacente.

Les graphiques 11 et 12 prolongent cette analyse en montrant les contributions globales des groupes à intensité plus élevée et à intensité plus faible aux taux d’inflation sectoriels pour les secteurs des biens et des services respectivement : les contributions globales dépendent du poids des dépenses de chaque poste ainsi que de la l’ampleur des mouvements de prix individuels. Bien qu’ils ne représentent respectivement que 21 et 29 pour cent des secteurs des biens et des services, les sous-secteurs à haute intensité représentent actuellement respectivement 47 et 52 pour cent de l’inflation dans les secteurs des biens et des services. En d’autres termes, un calcul complet de l’impact du choc énergétique sur le taux d’inflation global devrait inclure l’impact indirect de la hausse des coûts des intrants énergétiques sur les prix à la consommation des biens et services, y compris via l’impact de la hausse des coûts de l’énergie sur l’inflation alimentaire,

Toutes choses égales par ailleurs, dans la mesure où le choc énergétique finit par se stabiliser ou même s’inverser, les graphiques 11 et 12 suggèrent que la contribution des chocs des coûts énergétiques à l’inflation des biens et services diminuera et, à moins qu’il n’y ait de nouvelles vagues de chocs énergétiques défavorables, devrait ne constituent pas une source inépuisable de hausse de l’inflation dans les catégories de biens et services.

Graphique 11

Inflation des biens — décomposition en éléments sensibles à l’énergie

Graphique 12

Inflation des services — décomposition en éléments sensibles à l’énergie

Remarque : composante sensible à l’énergie basée sur les éléments dont la part de l’énergie dans les coûts totaux (directs et indirects) est supérieure à la part moyenne de l’énergie dans tous les éléments de services.Les dernières observations sont pour octobre 2022.

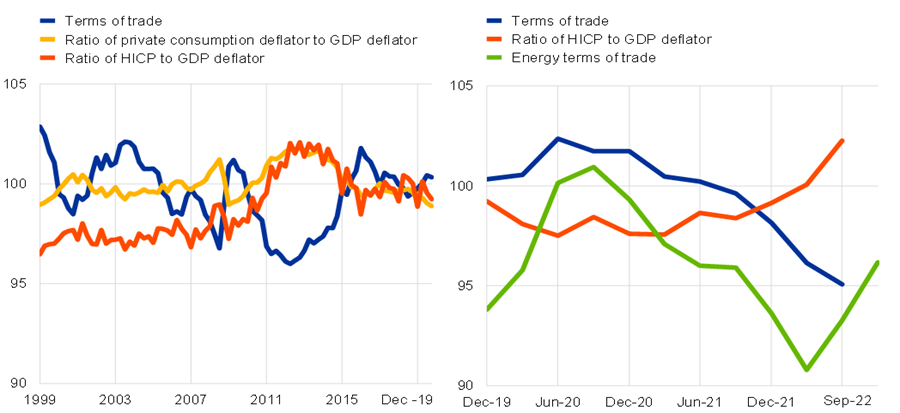

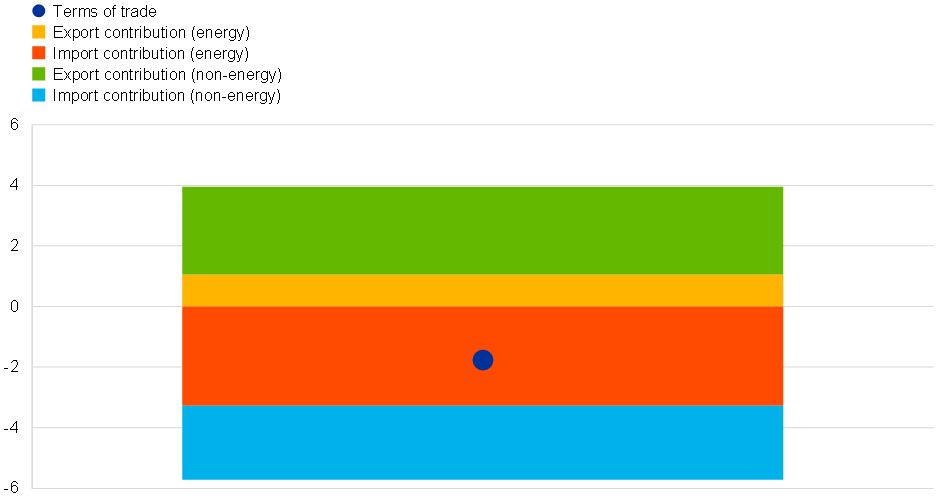

Outre l’impact direct et indirect d’une flambée des prix de l’énergie sur l’inflation, il est également nécessaire de reconnaître les effets négatifs sur les revenus et la richesse de la hausse des prix des importations d’énergie sur la demande globale, qui est l’un des principaux moteurs de la dynamique de l’inflation à moyen terme. Étant donné que la zone euro est un importateur net d’énergie à grande échelle, une augmentation du prix relatif de l’énergie ne s’opère pas seulement par des canaux intérieurs, mais signifie également un transfert net de revenu vers les pays fournissant de l’énergie à la zone euro. Une telle évolution défavorable des termes de l’échange affecte la dynamique de l’inflation par le biais d’une baisse des revenus réels. Plus la détérioration des termes de l’échange est importante et persistante, plus le déclin de la richesse est important via la réduction de la valeur actuelle des revenus réels futurs, avec des répercussions sur la tarification des actifs et le comportement de consommation.

Le graphique 13 représente l’évolution cumulée des termes de l’échange depuis la fin de 2019 et le graphique 14 montre l’impact associé sur les revenus réels. L’effet revenu de la hausse des prix à l’importation de l’énergie correspond à environ 3,3 % du PIB, mais l’effet global sur le revenu net des termes de l’échange est plus faible, à 1,8 % du PIB, puisque la zone euro a également bénéficié de la hausse des prix à l’exportation et de ses fortes exportations nettes. place dans les biens et services. Pourtant, une perte de revenu net de 1,8 % du PIB est considérable par rapport aux fluctuations typiques des entreprises. De plus, si la dégradation des termes de l’échange devait être permanente, la valeur actualisée des pertes de revenus nets futurs correspondrait à une baisse substantielle de la richesse des résidents de la zone euro. En outre, si les prix de l’énergie dans la zone euro devaient rester élevés par rapport aux autres régions,

Graphique 13

Déflateurs des termes de l’échange et du niveau des prix par rapport au PIB

Notes : Les termes de l’échange sont exprimés comme le rapport entre les déflateurs des exportations et des importations.

Les dernières observations sont pour septembre 2022.

Graphique 14

Effets sur les revenus des termes de l’échange de la zone euro du quatrième trimestre 2019 au deuxième trimestre 2022

La BCE surveille également un indicateur d’inflation domestique (IPCH à faible contenu en importations uniquement) (graphique 15). Il exclut les articles dont la teneur en importations est supérieure à 18 pour cent.[12]Il comprend principalement des postes de services de l’IPCH, à quelques exceptions près qui sont plus exposées à des facteurs externes tels que les services liés aux transports, les vacances à forfait, les services postaux et les services culturels. Cet indicateur est utile pour suivre les pressions sur les prix intérieurs qui pourraient être masquées dans les données sur l’inflation globale en période de fortes fluctuations des composantes de prix déterminées à l’échelle mondiale.[13]

Le panneau de gauche du graphique 15 montre la dérive négative de l’indice d’inflation domestique au cours de la période 2013-2019 et la poursuite de la baisse au cours de la phase initiale de la pandémie en 2020. Le panneau de droite montre le mouvement à la hausse constant de l’indice du taux d’inflation domestique depuis au milieu de 2021, qui s’est accélérée en 2022 et se situe désormais à 4,5 %. L’augmentation de l’indice du taux d’inflation domestique est due de manière disproportionnée aux secteurs domestiques à forte intensité énergétique, qui représentent 55 % des pondérations des dépenses mais 66 % du taux d’inflation domestique actuel. Néanmoins, l’augmentation de l’indice d’inflation domestique au cours de l’année 2022 est également certainement influencée par la flambée de la demande (par rapport à une offre toujours limitée) associée à l’assouplissement des restrictions liées à la pandémie et à la réouverture de nombreuses activités de services.

Graphique 15

Remarque : Composante sensible à l’énergie basée sur les éléments dont la part de l’énergie dans les coûts totaux (directs et indirects) est supérieure à la part moyenne de l’énergie pour tous les éléments à faible contenu en importations.Les dernières observations sont pour octobre 2022.

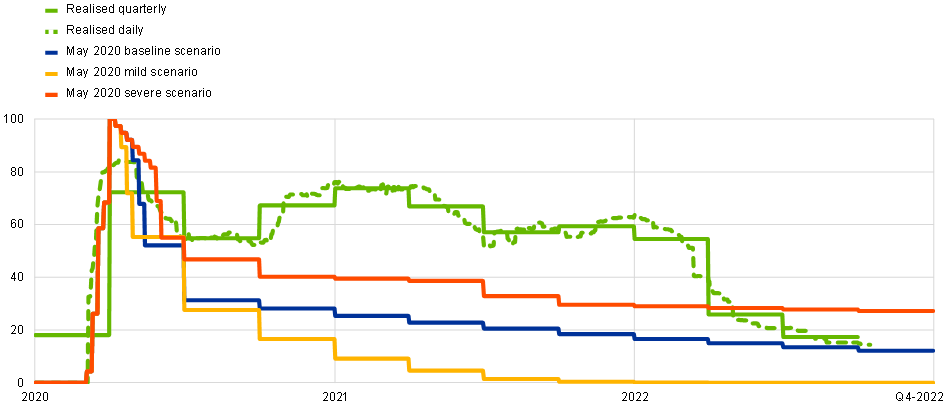

S’agissant plus généralement des effets de la pandémie sur l’offre et la demande, le cycle pandémique a façonné la dynamique de l’inflation par plusieurs canaux. Le graphique 16 montre l’Oxford Stringency Index (OSI) depuis le début de la pandémie pour la zone euro. Le graphique 16 inclut également les valeurs projetées de l’OSI dans les scénarios de référence, léger et sévère dans les projections initiales des services de la BCE au début de la pandémie.[14]Par rapport à ces attentes initiales, la pandémie a finalement généré une phase de haute stringence beaucoup plus longue qui a duré jusqu’au début de 2022, en raison des vagues répétées de périodes de forte infection et de la contribution limitée des vaccinations à la réduction du taux d’infection.[15]La phase de haute rigueur a à la fois limité la capacité de production et inhibé la consommation globale et l’investissement. Outre les interruptions de l’approvisionnement national, les politiques de santé publique visant à faire face à la pandémie dans le monde (en particulier en Chine) ont restreint la mobilité internationale et généré des problèmes similaires en ce qui concerne la capacité de production mondiale et le fonctionnement des chaînes d’approvisionnement mondiales. La phase de haute rigueur a également été particulièrement dévastatrice pour le tourisme international.

Graphique 16Indice de rigueur d’Oxford

: réalisé par rapport aux attentes de mai 2020

L’Oxford Stringency Index de la zone euro est une moyenne pondérée en fonction de la population du même indice disponible pour 18 pays de la zone euro. Voir Battistini, N. et Stoevsky, G., « Scénarios alternatifs pour l’impact de la pandémie de COVID-19 sur l’activité économique dans la zone euro », Bulletin économique de la BCE, numéro 3, 2020.Les dernières observations concernent le T4 2022. Arrêts quotidiens réalisés le 15 octobre 2022, réalisés trimestriellement au T3 2022.

Le graphique 17 montre des indicateurs de goulots d’étranglement de l’offre. Ceux-ci peuvent être interprétés comme reflétant une combinaison d’interruptions de l’approvisionnement et d’une reprise plus rapide que prévu de la demande mondiale de biens et de matières premières échangeables. Le panneau de gauche identifie le pic de courte durée des goulots d’étranglement de l’approvisionnement au tout début de la pandémie, la détérioration soutenue des goulots d’étranglement entre l’été 2020 et la fin 2021 et l’assouplissement soutenu en 2022, bien que les mesures de goulot d’étranglement restent encore à des niveaux élevés par rapport à avant -valeurs pandémiques. La décomposition dans le panneau de droite souligne que les facteurs d’offre et de demande ont contribué à l’aggravation des goulots d’étranglement en 2020-2021, tandis que l’amélioration en 2022 a été largement due à l’assouplissement des contraintes d’approvisionnement. Si l’on peut s’attendre à ce que l’amélioration des goulots d’étranglement de l’offre supprime une source de pression à la hausse sur les prix, il n’est pas encore clair si l’impact à la hausse des problèmes antérieurs de la chaîne d’approvisionnement sur les prix à la consommation finale s’est pleinement produit. Le rôle du transport par conteneurs dans la génération des goulots d’étranglement pandémiques reste une question analytique ouverte.

Graphique 17

Indicateurs de goulots d’étranglement de l’approvisionnement

Notes : La composante commune du panneau de gauche est calculée à l’aide d’une analyse de modèle factoriel dynamique sur une série d’indicateurs de goulots d’étranglement de l’offre (voir « Supply chain bottlenecks in the euro area and the United States: where do we stand? Bulletin, Numéro 2/2022). Le modèle SVAR dans le panneau de droite montre la contribution de la demande globale (due aux chocs de la demande et des taux d’intérêt) et de l’offre globale (due à la perturbation de la chaîne d’approvisionnement, à l’énergie et à d’autres chocs d’augmentation des coûts) (voir aussi De Santis , Bulletin économique, numéro 8/2021). Le modèle est identifié à l’aide de restrictions de signe et de narration comme dans Antolín‑Díaz, J. et Rubio-Ramírez, JF, « Narrative Sign Restrictions for SVARs », American Economic Review , vol. 108, n° 10, 2018, p. 2802‑2829.Les dernières observations sont pour octobre 2022.

Du côté de la demande, tant dans la zone euro qu’au niveau mondial, il y a également eu une forte rotation des services (en raison de la capacité limitée à consommer des services à forte intensité de contacts) vers les biens (qui pouvaient être consommés à domicile et qui facilitaient également le travail à domicile ) pendant la phase de haute stringence. Bien que les vagues de réouverture précédentes aient temporairement augmenté la consommation de services, ce n’est qu’avec la vaste réouverture de l’économie de la zone euro au début de 2022 qu’il y a eu une reprise à plus grande échelle de la consommation globale et de la normalisation de la composition de l’économie. consommation entre services et biens.

Le graphique 18 montre la dynamique de la consommation et de la production de l’OCDE (hors zone euro) et de la zone euro. Poussées par la reprise plus rapide et la réouverture de la pandémie (associées à un soutien budgétaire exceptionnellement élevé) aux États-Unis, la production et la consommation de l’OCDE avaient déjà retrouvé leurs niveaux d’avant la pandémie au milieu de 2021, la vitesse de reprise de la consommation dépassant la production. En revanche, alors que la production de la zone euro a également retrouvé des niveaux pré-pandémiques à l’automne 2021, il y a eu une pause dans la reprise à la fin de 2021 et au début de 2022 en raison de la propagation de la variante Omicron et de l’ensemble de restrictions associé. De plus, la reprise de la consommation dans la zone euro a pris du retard par rapport à la reprise de la production et reste inférieure au niveau d’avant la pandémie.

Graphique 18

PIB réel et consommation : OCDE, États-Unis et zone euro

Les dernières observations portent sur septembre 2022 pour les biens durables et non durables américains, T3 2022 pour le PIB EA, T2 2022 pour les autres séries.

L’interaction d’une forte reprise mondiale de la demande de biens en 2021 et des interruptions de l’approvisionnement mondial liées à la pandémie s’est combinée pour générer une augmentation continue de l’inflation des biens, les augmentations de coûts antérieures et les pénuries d’approvisionnement aux stades intermédiaires de la production contribuant encore aujourd’hui à l’augmentation des prix des produits finaux. Un récit qualitativement similaire s’applique aux services, mais la part intérieure plus élevée des services et le rôle moindre joué par les intrants intermédiaires échangeables à l’échelle mondiale signifient que l’augmentation de l’inflation dans le secteur des services a été moins prononcée et plus tardive que dans le secteur des biens.

Dans les graphiques 19 à 23, je rapporte une série de décompositions analytiques qui attribuent les variations des niveaux de prix sectoriels aux facteurs sous-jacents de l’offre et de la demande.

En ce qui concerne les moteurs sous-jacents des prix de l’énergie, le graphique 19 montre la décomposition entre l’offre, la demande et les facteurs de risque pour le prix du pétrole : il montre que le prix du pétrole aux premiers stades de la pandémie était largement déterminé par la baisse de la demande, alors que les restrictions d’approvisionnement expliquent la majeure partie de la hausse des prix du pétrole depuis le milieu de 2021. Le panneau de gauche du graphique 20 montre les mouvements drastiques des prix du gaz depuis le début de 2021. Bien que les prix au comptant du gaz aient diminué depuis le pic d’août, les prix à terme indiquent que les prix du gaz devraient rester bien au-dessus des niveaux d’avant 2021 au moins pour les deux prochaines années. Le panneau de droite du graphique 20 documente le rôle des restrictions d’approvisionnement dans la retarification du gaz : il montre la baisse globale de l’approvisionnement en gaz de l’UE, même s’il y a eu une compensation partielle de la baisse des approvisionnements russes par une contribution plus élevée des autres producteurs et des approvisionnements mondiaux en GNL. Le niveau élevé des prix à terme dans le panneau de gauche est en partie dû aux craintes que l’approvisionnement en gaz en 2023 ne diminue davantage, en raison du déploiement complet des sanctions contre le gaz russe et de la capacité mondiale limitée à proposer des sources d’approvisionnement alternatives.

Graphique 19

Décomposition du prix du pétrole : offre, demande et facteurs de risque

Notes : Les chocs structurels sont estimés à l’aide du prix au comptant, de l’écart des contrats à terme sur le marché au comptant, des anticipations des marchés sur la volatilité des prix du pétrole et d’un indice boursier.

Les dernières observations datent du 18 novembre 2022.

Graphique 20

Remarques : Ytd signifie année à ce jour. Les flux de gaz trimestriels sont calculés en prenant la moyenne de tous les flux quotidiens d’un trimestre donné. GNL y compris en provenance de Russie.

S’appuyant sur la méthode granulaire développée par Shapiro (2022), les graphiques 21 et 22 montrent respectivement les décompositions de l’offre et de la demande pour l’inflation des biens et l’inflation des services.[16]Dans le secteur des biens, le facteur d’offre a continué d’augmenter tout au long de 2022, reflétant à la fois les contraintes persistantes du côté de l’offre, mais aussi l’impact décalé des augmentations de coûts antérieures aux premiers stades du processus de production. Cependant, le facteur demande a également augmenté régulièrement depuis la mi-2021.

En attribuant la composante « ambigüe » au prorata, le taux d’inflation de 5,1 % des biens industriels non énergétiques en août 2022 pourrait être attribué à 60-40 aux facteurs d’offre et de demande, respectivement. Dans le secteur des services, le taux d’inflation des services de 3,8 % en août 2022 pourrait être attribué à 30-70 aux facteurs d’offre et de demande respectivement. Dans cette décomposition, l’écart des taux d’inflation entre les secteurs des biens et des services en août 2022 était entièrement dû aux différentes expositions aux chocs d’offre : la composante de la demande était essentiellement similaire dans les deux secteurs. La contribution de la demande à l’inflation au cours de l’été 2022 peut être liée à la réouverture des secteurs de services à forte intensité de contacts, y compris une augmentation du tourisme qui a dépassé les attentes de l’industrie.

Dans la mesure où les inadéquations sectorielles entre l’offre et la demande et les hausses de prix sectorielles qui y sont associées induisent des réaffectations de ressources au fil du temps, le maintien continu du même niveau de demande devrait être associé à une moindre pression sur les prix. C’est le noyau de l’effet de réouverture de la pandémie : après une longue période de faibles niveaux d’activité, les entreprises des secteurs à forte intensité de contacts ont été confrontées à une série d’interruptions d’approvisionnement, alors qu’il y avait une demande refoulée considérable dans ces secteurs. Avec la normalisation post-pandémique, les conditions d’approvisionnement devraient s’améliorer et les niveaux de demande retomber, atténuant les pressions sur les prix. La résolution des arriérés accumulés de commandes en file d’attente dans le secteur des biens constitue une autre dimension de la normalisation post-pandémique : une fois achevée, les entreprises de ce secteur dépendront davantage de la demande actuelle que de la demande passée,

Graphique 21

Inflation des biens — décomposition en contributions induites par l’offre et la demande

Tableau 22

Inflation des services — décomposition en contributions induites par l’offre et la demande

Une autre décomposition du secteur des services est présentée dans le graphique 23. Cette décomposition divise le secteur des services en quatre sous-catégories : (a) les secteurs qui sont à la fois intensifs en contacts et intensifs en énergie (26,8 % des dépenses totales en services) ; b) secteurs à forte intensité de contacts mais peu énergivores (12,6 % des dépenses totales de services) ; c) les secteurs à forte intensité énergétique mais à faible intensité de contacts (9,1 % des dépenses totales de services) ; et d) les secteurs qui ne sont ni intensifs en contacts ni intensifs en énergie (51,5 % des dépenses totales de services). Nous devrions nous attendre à ce que l’impact combiné du cycle pandémique et du choc énergétique soit le plus fort dans la catégorie (a) et le plus faible dans la catégorie (d).

En effet, nous voyons que la contribution de la catégorie (d) a été globalement constante, tandis que la contribution de la catégorie (a) est passée d’environ zéro au milieu de 2021 à environ deux points de pourcentage de l’inflation des services en septembre 2022. environ la moitié de l’inflation des services est générée par une catégorie qui représente 30 pour cent des dépenses de services.

Tableau 23

Inflation des services – décomposition en éléments à forte intensité de contact et sensibles à l’énergie

Remarque : composante sensible à l’énergie basée sur les éléments dont la part de l’énergie dans les coûts totaux (directs et indirects) est supérieure à la part moyenne de l’énergie dans tous les éléments de services. Les dernières observations sont pour octobre 2022.

Cette section a mis en évidence que le taux d’inflation élevé actuel est largement dû aux effets directs et indirects du choc énergétique, ainsi qu’à l’impact du cycle pandémique sur la dynamique de l’offre et de la demande. En ce qui concerne l’inflation sous-jacente, l’élément d’offre du cycle pandémique a eu un impact plus important sur le secteur des biens, tandis que la reprise de la demande contribue à la hausse des prix des biens et des services.

Dans la mesure où le choc du coût de l’énergie et les chocs du cycle pandémique sont en fin de compte des chocs sur le niveau des prix, on peut s’attendre à ce qu’ils disparaissent des données sur l’inflation. En ce qui concerne les perspectives d’inflation à moyen terme, il est essentiel de se concentrer sur la composante persistante de l’inflation, ainsi que sur l’évolution des anticipations d’inflation. Dans la section suivante, j’analyse le contenu informatif des mesures de l’inflation sous-jacente par rapport à la persistance de l’inflation à court et à moyen terme.

Inflation sous-jacente

Les banques centrales surveillent les mesures de l’inflation sous-jacente afin de distinguer le signal du bruit dans les données. L’inflation globale est bruyante car elle est affectée par la volatilité à court terme induite par des chocs idiosyncrasiques temporaires, ce qui brouille le signal de pression inflationniste à moyen terme pertinent pour la politique monétaire.

Les mesures de l’inflation sous-jacente aident à passer au travers de ce bruit. En général, l’objectif d’une mesure de l’inflation sous-jacente est d’obtenir une estimation de l’endroit où l’inflation globale se stabilisera à moyen terme après la disparition des facteurs temporaires. Cela revient conceptuellement à estimer l’évolution de la composante persistante (non observable) de l’inflation globale. Sur le plan opérationnel, cette estimation peut être effectuée à différents niveaux de complexité statistique. Cela va de l’exclusion a priori de certaines composantes de l’inflation globale en raison de leur volatilité à l’exécution de modèles statistiques complexes qui exploitent la variation transversale des composantes de l’inflation.

La BCE suit plusieurs indicateurs de l’inflation sous-jacente. Chaque indicateur a ses avantages et ses inconvénients et le suivi d’une gamme d’indicateurs aide à se prémunir contre l’incertitude d’une approche spécifique. Notre expérience a montré que la précision des indicateurs individuels peut être épisodique et qu’aucun d’entre eux n’est supérieur dans toutes les situations : il n’y a pas de raccourci permettant de se fier à un seul indicateur pour fournir un récit simple sur le comportement de l’inflation sous-jacente.[17]

Le graphique 24 représente l’inflation globale, la fourchette d’indicateurs d’inflation sous-jacente ainsi que le taux d’inflation projeté sur 2023-2024 à partir d’une série de sources (y compris l’exercice de projections des services de septembre). La forte augmentation actuelle de la hausse de l’IPCH s’est accompagnée d’une envolée de toutes les mesures de l’inflation sous-jacente. La fourchette des indicateurs d’inflation sous-jacents se situait entre zéro et 4 % entre le début de l’union monétaire et 2020 ; depuis 2021, tous les indicateurs ont fortement augmenté pour atteindre une fourchette de 4 % à 8,5 % en octobre 2022. En termes de projections actuelles de la trajectoire future de l’inflation (à travers une gamme de sources), la gamme de mesures de l’inflation sous-jacente largement en tête de la fourchette des taux d’inflation projetés au cours des deux ou trois prochains trimestres. En conséquence,

Cependant, il est frappant de constater que les taux d’inflation projetés plus loin dans l’horizon de projection à la fin de 2023 et sur toute l’année 2024 se situent en dessous de la fourchette des mesures de l’inflation sous-jacente : il semble qu’il y ait un décalage entre les mesures de l’inflation globale et l’inflation persistante à moyen terme. composante de la dynamique de l’inflation.

Tableau 24

Inflation globale, mesures de l’inflation sous-jacente et projections et anticipations d’inflation

Les dernières observations concernent octobre 2022 pour l’IPCH, la fourchette de mesures de l’inflation sous-jacente. Les dernières observations des indicateurs de marché de la compensation de l’inflation datent du 14 novembre 2022. Les données du SPF montrent les variations annuelles en pourcentage attendues pour les années 2022, 2023 et 2024. L’enquête des analystes monétaires et les projections du personnel de la BCE de septembre 2022 présentent des prévisions trimestrielles. La date butoir pour les données incluses dans les projections macroéconomiques des services de la BCE était le 25 août 2022.

Le graphique 25 souligne que la situation actuelle est assez atypique. Il existe généralement un large alignement entre les mesures actuelles de l’inflation sous-jacente et la projection de l’inflation à moyen terme (telle qu’approchée par le taux d’inflation prévu à la fin de l’horizon) : les valeurs de 2022 sont des valeurs aberrantes par rapport à ce profil typique, avec des lectures élevées pour l’inflation sous-jacente qui ne correspondent pas à des lectures aussi élevées pour l’inflation projetée en fin d’horizon.

Graphique 25

Moyenne des mesures de l’inflation sous-jacente et projection de l’inflation en fin d’horizon

Les dernières observations concernent le 2022Q3.

Ces schémas peuvent être conciliés en tenant compte de l’impact du choc énergétique et du cycle pandémique sur les différentes mesures de l’inflation sous-jacente. Les mesures de l’inflation sous-jacente peuvent être divisées en trois grandes catégories : mesures d’exclusion permanentes ; mesures d’exclusion temporaires; et des mesures fondées sur des modèles.

Les mesures permanentes fondées sur l’exclusion reposent sur la suppression permanente de certains sous-composants volatils. L’indicateur le plus important dans cette catégorie est l’indicateur d’inflation sous-jacente défini comme l’IPCH hors énergie et produits alimentaires (IPCHX) (graphique 26). Les postes de l’inflation énergétique et alimentaire sont exclus, car ils sont plus volatils et plus fréquemment influencés par des chocs idiosyncratiques (par exemple, dus aux fluctuations du prix du pétrole ou à l’impact de conditions météorologiques inhabituelles sur les prix des matières premières alimentaires). Nous surveillons également un indicateur qui exclut en outre les articles et vêtements liés aux voyages (IPCHXX). Ces catégories sont très volatiles en raison de facteurs tels que le calendrier des vacances ou les périodes de soldes qui peuvent changer d’une année à l’autre.

Tableau 26

Les dernières observations sont pour octobre 2022.

Le panneau de gauche du graphique 26 montre que l’inflation sous-jacente s’est établie en moyenne à 1,3 % entre 1999 et 2019, passant d’une moyenne de 1,4 % sur la période 1999-2013 à 0,8 % sur la période 2014-2019. Comme le montre le panneau de droite, l’inflation sous-jacente a augmenté régulièrement depuis le début de 2021 et se situe désormais à 5,0 %, tandis que la mesure HICPXX plus étroite s’élève à 4,7 %.

Comme indiqué dans la section précédente, il est important de tenir compte du fait que les mesures HICPX et HICPXX incluent les effets indirects de l’inflation énergétique et de l’inflation alimentaire sur les structures de coûts d’autres secteurs, tandis que les effets de la réouverture de la pandémie peuvent avoir entraîné une augmentation de l’inflation temporairement dans les secteurs à forte intensité de contacts. Par exemple, l’énergie est un intrant majeur dans la production de services de transport (4 % de l’ensemble des services), tandis que l’énergie et les aliments sont des intrants majeurs dans les services hôteliers (4 %) et les services de restauration (14 %). Plus généralement, les prix de détail des biens incluent les coûts de distribution des biens depuis le lieu de production (qu’il soit national ou étranger) jusqu’à l’atelier ou jusqu’au consommateur final et ces activités de distribution sont très énergivores.

En général, l’avantage des mesures d’exclusion permanentes est qu’elles sont faciles à reproduire et à communiquer au public. Cependant, ce sont des mesures imparfaites de la composante persistante et commune de l’inflation car, malgré les exclusions, celles-ci peuvent encore être influencées par des effets transitoires importants. L’idée derrière les indicateurs permanents basés sur l’exclusion est que les catégories qui sont à la fois très volatiles et moins persistantes sont exclues, tandis que les catégories qui sont moins volatiles et plus persistantes sont conservées. Cependant, deux problèmes se posent.[18]Premièrement, les secteurs très volatils peuvent aussi être soumis à des chocs persistants : rappelons que le graphique 2 montrait qu’il y avait une tendance positive du prix relatif de l’énergie, en plus de sa forte volatilité. Deuxièmement, certaines catégories peuvent présenter une faible volatilité et une forte persistance dans des conditions typiques, mais peuvent être touchées par des chocs à forte volatilité et à faible persistance dans des circonstances atypiques. L’impact des inadéquations entre l’offre et la demande liées à la pandémie sur les prix relatifs des biens et les secteurs à forte intensité de contacts constitue un excellent exemple de ces conditions atypiques.

Les mesures temporaires basées sur l’exclusion reposent sur la suppression de certains éléments qui ne sont pas considérés comme pertinents à un moment donné pour la composante permanente et commune de l’inflation. L’ensemble des éléments exclus est ajusté au fil du temps selon un ensemble de critères.

Deux de ces indicateurs de l’inflation sous-jacente sont les moyennes tronquées de 10 % et de 30 % (graphique 27). La moyenne tronquée de 10 % supprime 5 % des taux de variation annuels de chaque queue de la distribution des 93 variations de prix de l’IPCH chaque mois et agrège les taux de variation annuels à l’aide de pondérations rééchelonnées ; la moyenne tronquée de 30 % enlève 15 % de chaque queue. Une moyenne tronquée de 10 % peut ne pas toujours être suffisamment robuste aux valeurs aberrantes, tandis qu’une moyenne tronquée de 30 % peut être trop grossière pendant les périodes moins volatiles, omettant éventuellement des taux de changement relativement élevés ou faibles mais néanmoins persistants. Dans la plupart des cas, ces indicateurs excluent de nombreux produits énergétiques et alimentaires car leurs prix sont plus volatils que ceux des biens et services et se situent souvent aux extrémités de la distribution. De telles mesures peuvent être utiles lorsque les évolutions des prix de certains articles constituent de fortes valeurs aberrantes. En faisant abstraction des importantes variations de prix ponctuelles d’éléments qui ne sont généralement pas volatils, ces mesures peuvent donner une indication de l’ampleur de la dynamique de l’inflation. Cependant, ceux-ci peuvent exclure des éléments qui s’avèrent plus persistants et moins simples à interpréter que les indicateurs du groupe précédent.

Le graphique 27 montre que les indicateurs moyens tronqués de 10 % et 30 % donnent des lectures d’environ 7 % et 8 % respectivement en septembre 2022. Il s’agit des valeurs les plus élevées dans la fourchette des mesures de l’inflation sous-jacente et démontrent que l’inflation est actuellement très large, avec une inflation en hausse dans de nombreux secteurs. Cela reflète l’impact généralisé du choc énergétique : l’ampleur extraordinaire de l’augmentation du niveau des prix de l’énergie fait grimper les coûts dans de nombreux secteurs de l’alimentation, des biens et des services, de sorte qu’elle constitue un facteur commun qui exerce une pression inflationniste dans l’ensemble de l’économie. Il reflète également la large contribution du choc lié à la pandémie à la génération d’une inflation liée à l’offre, en particulier dans le secteur des biens, et à une inflation liée à la demande dans l’ensemble de l’économie.

Il est important de distinguer la nature générale de ces chocs de leur persistance probable. Il s’ensuit qu’il n’est pas évident que le signal fort des mesures rognées indiquant que les pressions inflationnistes sont actuellement étendues se traduise par un signal similaire indiquant que les pressions inflationnistes sont nécessairement persistantes au même degré. En particulier, l’ampleur des chocs de coûts peut avoir amené de nombreuses entreprises à s’écarter des calendriers de révision des prix standard et à chercher à répercuter plus rapidement les chocs de coûts sur les prix. Cela pourrait se traduire par une poussée d’inflation plus intense mais de courte durée.[19]

Tableau 27

Les dernières observations sont pour octobre 2022.

Le troisième groupe de mesures de l’inflation sous-jacente qui fait l’objet d’un suivi à la BCE est l’ensemble des mesures fondées sur des modèles. L’idée générale qui sous-tend ces mesures est que chaque sous-élément des prix à la consommation peut être influencé à la fois par des chocs transitoires et persistants. Par conséquent, plutôt que d’exclure certains éléments a priori, il peut être plus approprié de filtrer la composante transitoire à l’aide de techniques économétriques et de conserver la ou les composantes persistantes de tous les éléments. Les mesures de ce groupe sont les indices PCCI (Persistent and Common Component of Inflation) et l’indice Supercore (Graphique 28).

Tableau 28

Supercore, PCCI et PCCI hors énergie

Les dernières observations sont pour octobre 2022.

Le PCCI est dérivé d’un modèle à facteurs dynamiques basé sur l’ensemble des 93 éléments de l’IPCH de chacun des 12 pays. Il filtre et calcule la moyenne de la composante à moyen terme des composantes de l’IPCH des différents pays de la zone euro. Le principal avantage du PCCI par rapport aux mesures d’exclusion, telles que l’IPCHX, est que le PCCI inclut également l’impact des chocs à moyen terme affectant l’alimentation et l’énergie, dans la mesure où ceux-ci ont des effets communs, tout en excluant les fluctuations à court terme de les prix qui sont considérés comme des éléments essentiels dans les mesures d’exclusion traditionnelles (comme les prix des services). Le principal inconvénient du PCCI est qu’il présente des défis d’interprétation, étant basé sur un modèle économétrique assez complexe avec de nombreuses couches de filtrage et de calcul de la moyenne. La BCE calcule également un PCCI alternatif qui exclut l’énergie :[20]

Sur la base de l’hypothèse selon laquelle le cycle économique national est le principal moteur macroéconomique de la trajectoire de l’inflation à moyen terme, la mesure Supercore sélectionne les éléments de l’HICPX dont on estime qu’ils évoluent avec le cycle économique, tel que mesuré par la sensibilité du poste à l’écart de production. Un élément est évalué comme étant sensible à l’écart de production si l’inclusion de l’écart de production améliore la performance des prévisions hors échantillon pour cet élément par rapport à un modèle AR(1).

Dans l’ensemble, la principale propriété de ces mesures fondées sur des modèles est qu’elles reposent sur une base conceptuelle solide en théorie économique. Leur flexibilité permet des révisions dans le temps. Par exemple, dans le cas de la mesure Supercore, la révision de l’écart de production peut entraîner des révisions des éléments inclus.[21]Cependant, il existe un degré de risque de mesure associé aux mesures en temps réel de l’écart de production, et il existe des problèmes de communication, comme expliqué ci-dessus.[22]

Le panneau de gauche du graphique 28 montre que ces mesures étaient constamment bien inférieures à 2 % au cours de la période 2013-2019 et que la mesure Supercore a encore diminué au cours de la première année du cycle pandémique en 2020. Le panneau de droite montre que chacune de ces mesures a déplacé vers le haut, dépassant les 2 % au cours de l’année 2021 (tout en restant en deçà des niveaux des mesures moyennes tronquées), même si le PCCI et le PCCI hors mesures énergétiques se sont stabilisés ces derniers mois.

Cependant, ces mesures fondées sur des modèles sont soumises aux mêmes mises en garde que les autres mesures de l’inflation sous-jacente : les augmentations récentes des prix peuvent inclure des ajustements de niveau en réponse à l’ampleur du choc énergétique et au caractère ponctuel du cycle pandémique, même pour les éléments qui présentent généralement une persistance dans la dynamique de l’inflation et les éléments qui sont sensibles au cycle économique national.

Globalement,l’impact des ajustements du niveau des prix induits par le choc énergétique et le cycle pandémique suggère que, dans les conditions actuelles, l’ensemble de mesures de l’inflation sous-jacente pourrait ne pas être pleinement informatif sur la composante persistante à moyen terme de la dynamique de l’inflation. Cependant, cette critique peut ne pas tenir au même degré par rapport à la croissance des salaires nominaux, qui est un moteur très important de l’inflation à moyen terme. Nous nous tournons vers les interconnexions entre l’inflation des salaires et l’inflation des prix dans la section suivante.

Inflation des salaires et inflation des prix

L’importance des coûts de main-d’œuvre dans les coûts totaux dans de nombreux secteurs (en particulier dans la catégorie des services) signifie que l’inflation des salaires est étroitement liée à l’inflation des prix. En outre, la nature échelonnée, peu fréquente et décentralisée de la fixation des salaires signifie qu’il faudra probablement plusieurs années pour que les salaires s’ajustent pleinement au choc des termes de l’échange et à l’inflation surprise des prix qui s’est déjà produite. Ainsi, le processus d’ajustement des salaires peut exercer une pression à la hausse sur l’inflation des prix au cours des deux ou trois prochaines années, même si le comportement à long terme des salaires n’a finalement pas été affecté par le choc inflationniste actuel (la stabilité des anticipations d’inflation à long terme et dynamiques salariales à long terme alignées se renforçant mutuellement). C’est-à-dire qu’une fois le niveau d’équilibre des salaires réels atteint après la phase de rattrapage salarial,

Deux indicateurs de base pour l’évaluation de la croissance des salaires dans la zone euro sont les taux de croissance de la rémunération par tête et de la rémunération horaire. Le premier reflète les coûts salariaux à la charge des employeurs – y compris les salaires, traitements et cotisations sociales – exprimés en moyenne par salarié, tandis que le second prend la moyenne par heure travaillée par les salariés. Ces indicateurs trimestriels rétrospectifs sont publiés avec un décalage considérable de plus de deux mois : les données les plus récentes concernent le deuxième trimestre 2022.

Le graphique 29 montre la baisse des salaires réels intervenue sur la période 2021-2022 selon ces indicateurs. D’un point de vue mécanique, cela reflète des augmentations de salaires nominaux plus faibles par rapport à l’ampleur de l’inflation des prix sur cette période. À son tour, cela peut être largement attribué à la nature inattendue et soudaine de l’augmentation de l’inflation. Dans le même temps, la dégradation défavorable des termes de l’échange signifie que les revenus réels agrégés ont diminué (au sens où le même niveau de production ne peut plus financer le même panier de dépenses, compte tenu de la hausse du prix relatif des importations par rapport aux exportations ).

Cette perte de revenu réel a pour contrepartie une combinaison de baisse du revenu du travail et de baisse des bénéfices. Il s’ensuit que la vitesse et l’ampleur appropriées du processus d’ajustement de rattrapage nécessaire pour améliorer les niveaux des salaires réels doivent trouver un équilibre délicat entre l’amélioration du niveau de vie des travailleurs (et donc aussi l’augmentation de la demande globale dans l’économie) et la garantie que le le niveau d’emploi n’est pas menacé par un défaut d’ajustement au choc des termes de l’échange (surtout si le choc des termes de l’échange s’avère être de nature permanente).

Tableau 29

Croissance des salaires nominaux et réels (salaires à la consommation)

Notes : La rémunération réelle par employé et par heure est calculée à l’aide de l’IPCH (salaires à la consommation).Les dernières observations concernent le deuxième trimestre 2022.

Ces indicateurs de croissance des salaires sont basés sur les comptes nationaux trimestriels et leur caractère large et représentatif se fait au prix d’un décalage important. Passons maintenant à un ensemble de mesures salariales auxiliaires. La BCE suit un indicateur du taux de croissance des taux de salaire négociés, qui reflète le résultat des processus de négociation collective. L’avantage de cet indicateur est qu’il est publié environ un mois plus tôt que les indicateurs salariaux basés sur les comptes nationaux trimestriels. De plus, pendant la crise pandémique, il n’a pas été affecté par des distorsions statistiques dues à la mise en place des dispositifs de maintien dans l’emploi.

Cependant, il y a quelques mises en garde. Premièrement, l’indicateur ne couvre pas tous les pays de la zone euro et la méthodologie n’est pas entièrement harmonisée entre les pays pour lesquels des séries de salaires négociés sont disponibles. Deuxièmement, la croissance des salaires négociés a tendance à réagir aux changements des conditions du marché du travail avec un décalage de plusieurs trimestres et, en cas de crise, généralement plus lentement que la rémunération par salarié, par exemple, lorsque les accords sont signés pour un an ou plus. Enfin, la mesure de la croissance salariale négociée est également un indicateur rétrospectif, puisqu’elle reflète les salaires effectivement versés au cours d’une période donnée plutôt que de prendre en compte des informations sur les futures augmentations salariales prévues.[23]

La croissance globale des salaires, telle que mesurée par la rémunération par tête, peut être décomposée en croissance des salaires négociés, en dérive salariale et en contribution de l’évolution des cotisations sociales. La dérive des salaires est calculée comme la différence entre les taux de croissance des salaires et traitements bruts par salarié et les taux de croissance des salaires négociés.[24]La dérive globale des salaires est étroitement liée aux évolutions conjoncturelles du marché du travail. Par exemple, dans un marché du travail qui se resserre, les employeurs pourraient être contraints d’offrir des échelles salariales plus élevées que celles prévues par les conventions collectives, de promouvoir les employés à des niveaux supérieurs dans les échelles salariales convenues collectivement, ou simplement de verser des primes en plus des salaires convenus en tant que un moyen de récompenser et de fidéliser les employés. Lorsque le taux de chômage est élevé, en revanche, les heures supplémentaires payées et les primes sont réduites et la dérive des salaires diminue. Calculée de cette manière, la dérive des salaires capte également les changements dans la structure de l’emploi d’une économie, dans la mesure où les entreprises sont liées par des conventions collectives et dans le nombre moyen d’heures travaillées par personne. Il s’ensuit que la dérive des salaires reflète une combinaison de facteurs plutôt qu’un simple indice des primes salariales.[25]

Enfin, les coûts unitaires de main-d’œuvre sont une mesure des coûts totaux de main-d’œuvre par unité de production calculée comme le rapport de la rémunération par employé à la productivité du travail. Il s’agit d’un indicateur utile de la pression exercée sur les entreprises pour modifier les prix en raison de l’évolution du marché du travail. Si les variations du coût du travail s’accompagnent de variations similaires de la productivité, les coûts salariaux unitaires restent constants. Cependant, si les coûts salariaux dépassent la productivité, les coûts unitaires de main-d’œuvre augmentent et exercent une pression à la hausse sur les décisions en matière de tarification.

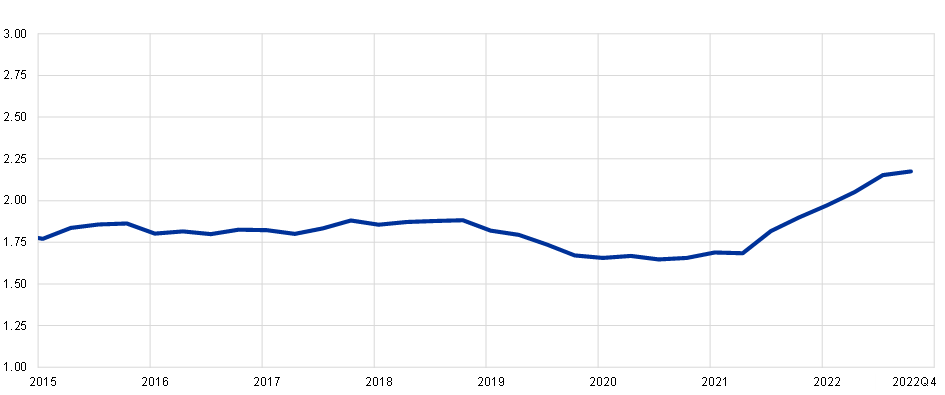

Le graphique 30 montre le comportement des salaires négociés depuis le début de 2021. Il y a eu une augmentation régulière mais assez contenue de cette série tout au long du deuxième trimestre de 2022, avec les dernières valeurs du taux de croissance annuel d’environ 2,5 %. En tenant compte d’une croissance typique de la productivité du travail d’environ 1 % par an, une croissance des salaires nominaux de 3 % par an serait globalement alignée sur la réalisation de notre objectif d’inflation à moyen terme de 2 %.

Graphique 30

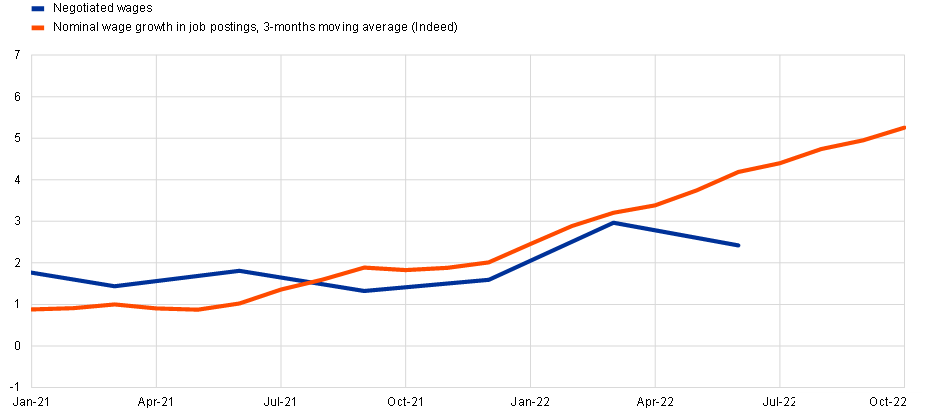

Croissance négociée des salaires et croissance des salaires nominaux dans les offres d’emploi

Cependant, deux indicateurs suggèrent que l’indicateur des salaires négociés sous-estime le degré actuel de dynamique des salaires nominaux. Premièrement, le graphique 30 inclut également le suivi de la croissance des salaires basé sur les données des offres d’emploi d’Indeed qui a été développé par Adrjan et Lydon (2022).[26]Ces données sont plus actuelles (s’étendant jusqu’en octobre) et reflètent le salaire offert au travailleur marginal (une nouvelle embauche). Dans le même temps, il convient de reconnaître que, dans un marché du travail tendu, les salaires à l’embauche sont susceptibles de dépasser les salaires offerts aux travailleurs existants, de sorte que le niveau du suivi de la croissance des salaires n’est pas nécessairement un indicateur du niveau futur attendu de la rémunération globale. croissance des salaires négociés. Au contraire, il est plus susceptible de servir d’indicateur avancé de la dynamique de la dynamique des salaires. Par exemple, la reprise plus précoce du suivi de la croissance des salaires depuis l’été 2021 a présagé la reprise ultérieure de la mesure de la croissance des salaires négociés et les fortes augmentations de l’indicateur de suivi des salaires en 2022 suggèrent qu’il y aura de nouvelles augmentations du taux de croissance de l’ensemble des salaires négociés .

Graphique 31

Indicateur prospectif expérimental de la croissance des salaires négociés dans la zone euro

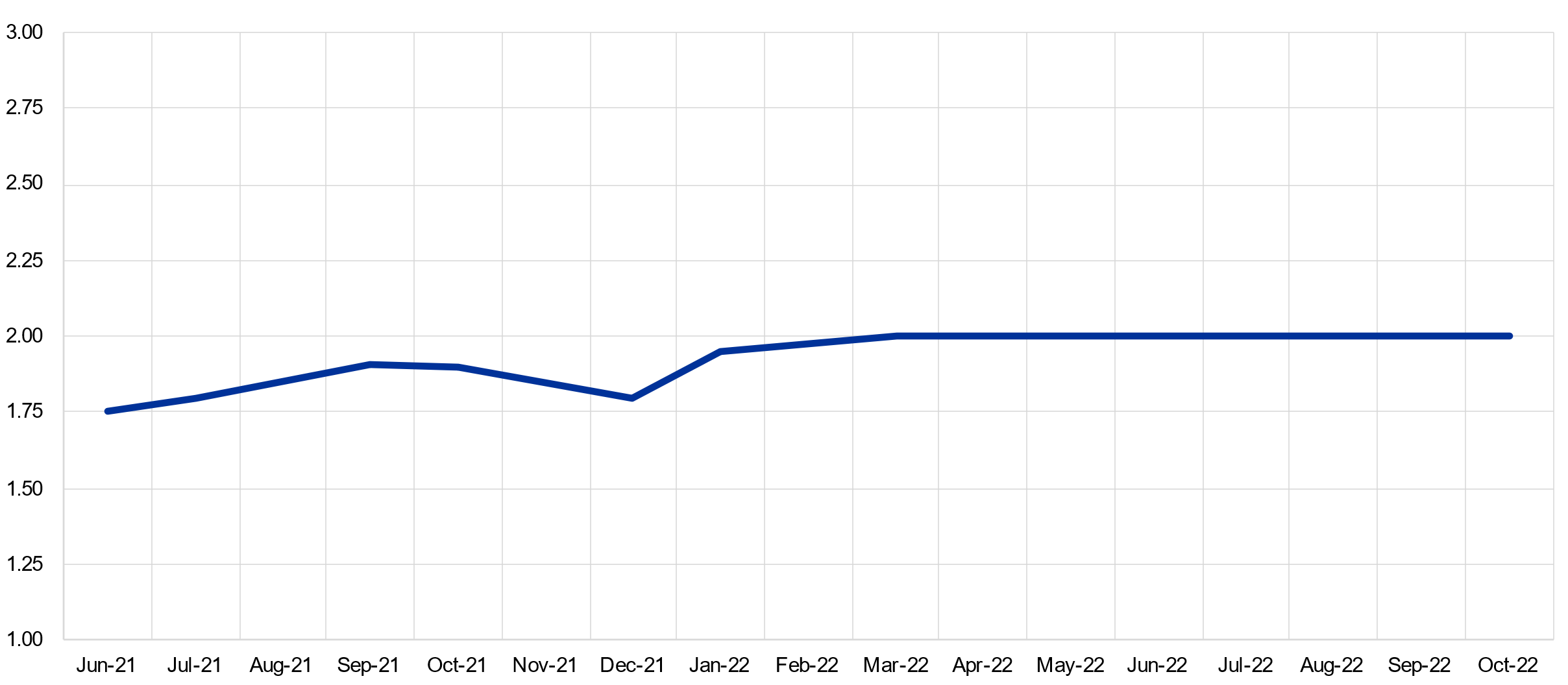

Un tracker expérimental prospectif plus large de la croissance des salaires négociés est développé par la BCE en coopération avec les banques centrales nationales.[27]Cet outil de suivi des salaires regroupe les informations issues des conventions collectives des pays de la zone euro et comprend des informations sur les dernières augmentations salariales convenues pour 2022 et, pour les contrats pluriannuels, pour 2023.[28]Le graphique 31 montre que les négociations contractuelles en 2022 ont généralement abouti à une augmentation de salaire de 3,8 % pour 2022 et de 3,5 % pour 2023. Au cours de l’année, les augmentations de salaire convenues pour 2023 ont augmenté et se sont établies à des niveaux plus élevés en 2022. Q2 et Q3 qu’au Q1. Cela donne à penser que la croissance des salaires nominaux négociés devrait être supérieure l’année prochaine par rapport au niveau qui, à moyen terme, serait compatible avec l’objectif d’inflation globale de 2 %.

Compte tenu de ces évolutions, les projections des services de la BCE de septembre 2022 étaient fondées sur une évaluation selon laquelle la rémunération par salarié augmenterait de 4,0 % en 2022, de 4,8 % en 2023 et de 4,0 % en 2024 et les coûts salariaux unitaires de 2,8, 4,1 et 2,2 %, respectivement.[29]Ces augmentations des salaires nominaux supérieures à la normale reflètent en grande partie le processus de rattrapage consécutif à la baisse des salaires réels intervenue depuis le milieu de 2021.

Ces projections salariales sont également influencées par la situation cycliquement tendue du marché du travail de la zone euro. La courbe de Beveridge tracée dans le graphique 32 montre que le chômage est actuellement faible et les postes vacants élevés par rapport aux normes historiques. Dans ces conditions du marché du travail, on peut s’attendre à des augmentations salariales plus fortes. Compte tenu du lien étroit (quoique décalé) entre la demande globale de main-d’œuvre et le niveau global de l’activité économique, la persistance de ces conditions tendues sur le marché du travail sera fortement influencée par l’évolution des perspectives économiques. Il est plausible que le taux de vacance relativement élevé soit lié à la réaffectation du taux de désabonnement entre les secteurs (les secteurs à forte intensité de contacts cherchant à reconstituer leur main-d’œuvre) : à mesure que l’économie se normalise, les postes vacants liés au taux de désabonnement pourraient diminuer. Pour terminer,

Graphique 32

Anticipations d’inflation

Jusqu’à présent, j’ai passé en revue les évolutions récentes de l’inflation et soutenu que le processus d’ajustement est toujours en cours par rapport à l’inflation surprise qui s’est déjà produite, avec plus à venir en termes de répercussion des augmentations de coûts sur les prix à la consommation (en particulier en ce qui concerne l’énergie) et une deuxième vague de hausses de prix qui sera générée par le processus de rattrapage des salaires nominaux. Dans le même temps, l’atténuation considérable des goulots d’étranglement de l’offre, la normalisation post-pandémique de l’économie, l’impact négatif sur le revenu réel de la détérioration des termes de l’échange et l’effet de réduction de la demande de la normalisation de la politique monétaire (par rapport à la politique monétaire accommodante qui était en place jusqu’à la fin de 2021) exerceront tous des pressions à la baisse sur l’inflation à court et à moyen terme.

Cependant, même après que l’économie se sera ajustée à toutes ces forces et contre-forces, l’héritage de l’épisode actuel d’inflation élevée serait le risque d’une hausse permanente de l’inflation, si les anticipations d’inflation à plus long terme s’éloignaient de notre objectif de 2 %. .