Le ratio dette/PIB mondial a atteind 352 % fin 2022, selon le dernier Global Debt Monitor de l’Institute of International Finance (IIF) basé à Washington.

Cela inclut la dette du secteur financier, généralement due au sein du secteur.

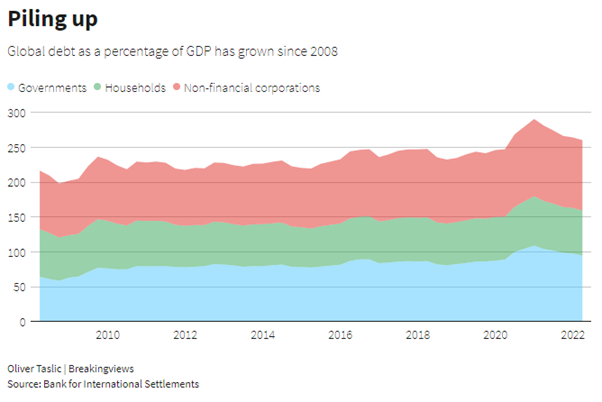

Hors cela, la dette mondiale représente plus de 250 % du PIB mondial selon la BRI.

Les observateurs s’attendaient à ce que la crise mondiale de la dette atteigne son paroxysme et que la bulle crève.

Je me suis arquebouté à plusieurs reprises contre cette idée. Non la bulle ne creve aps, non le système ne s’affaiblit aps, il se fragilise certes encore plus mais il repousse ses limites et euthanasiant des portions faibles bien cantonnées.

La crise de la dette ne sera jamais provoquée par le poids de la dette elle même mais par la fin des subterfuges qui permettent de la rendre supportable.

La crise de la dette ne pourra venir que lorsque les Banques Centrales auront perdu la possibilité :

1 de créer de nouvelles dettes pour rouler les anciennes

2 de rebaisser les taux d’interêt réels

3 de gaver le public avec de la monnaie tombée du ciel

Nous en sommes encore loin!

Le public est plus gogo que jamais, les taux ont remonté donc ils peuvent rebaisser et la création de dettes a pu et peut être prolongée car la dette façon Wall Street est relayée par le crédit privé et le crédit bancaire traditionnel.

Par ailleurs il n’y a toujours aps d’alternative monétaire au dollar et a ses satellites , ce qui fait qu’il n’y a toujours pas de concurrence.

La politique en cours de restriction de la demande et de montée du chomage va résorber les excès de hausses de prix .

La taille de la dette des entreprises et le grand nombre de « sociétés zombies » qui ne réalisaient même pas suffisamment de bénéfices pour couvrir le service de leurs dettes (malgré des taux d’intérêt très bas), n’a pas produit de krach financier .

A ce jour les mesures prudentielles et réglementaires ont été efficaces pour permettre des destructions sélectives non systémiques.

Il y a eu deux victimes notables du pseudo resserrement du crédit et de la liquidité ce qui est bénéfique au système et le rééquilibre partiellement :

-la mort des crypto-monnaies et

-la forte chute des cours boursiers des héros de la spéculation «tech» comme Tesla et Meta.

2022 a été l’année de la crypto-catastrophe. Plus de 2 000 milliards de dollars de valeur notionnelle se sont évanouis alors que la capitalisation boursière totale des jetons cryptographiques a chuté de 70 % par rapport à son sommet de novembre 2021.

Dans les économies capitalistes avancées, l’inflation a réduit le fardeau « réel » des coûts d’emprunt et surtout amélioré les ratios de cash flows par baisse du poids relatif des salaires réels.

Les vraies victimes sont le Sud.

Les économies émergentes sont confrontées à une crise majeure du crédit -mais tout le monde s’en moque. – avec des défauts de paiement au Sri Lanka, en Zambie, au Ghana et dans d’autres comme l’Égypte et le Pakistan au bord du gouffre.

Un dollar très fort jusqu’en 2022 a rendu pratiquement impossible le service de la dette en dollars de bon nombre des pays les plus pauvres.

Selon la BRI, il y a environ 65 000 000 000 $ de dettes en dollars dues par des non-banques dans les économies émergentes. Environ la moitié des économies à faible revenu (ELI) sont désormais menacées de défaut de paiement.

La dette des « marchés émergents » par rapport au PIB est passée de 40 % à 60 % pendant cette crise.

L’Amérique latine fait face à une «crise prolongée» après la pandémie. Un rapport de l’ONU sur l’Amérique latine et les Caraïbes avertit que près de 45 % des jeunes vivent en dessous du seuil de pauvreté.

Selon Rosenberg les gens ne croient pas vraiment à la récession il en veut pour preuve que le consensus donne encore une croissance de 7% des profits en 2023

[Reuters] Biden signs $1.66 trillion FY 2023 government funding bill

[Reuters] Most Ukraine regions suffer power outages after Russian missile barrage

[Yahoo/Bloomberg] BOJ Buys Record Amount of Bonds to Defend Kuroda’s New Target

[Reuters] Hedge funds set to mark worst returns in 14 years

[Bloomberg] China Faces Deluge of Covid Deaths in First Lunar New Year Without Pandemic Curbs

[Bloomberg] China’s Overnight Funding Cost Increases Fourfold Into Year-End

Oui la prolongation va être rendue possible car la désinflation est engagée y compris en Europe contrairement à ce que dit Artus.

L’IPC espagnol était très en dessous des attentes ce matin à 5.6 % en rythme annuel. Il est revenu à son niveau de décembre 2021.

On a donc presque 2 fois moins d’inflation en Espagne qu’en Allemagne ce qui prouve que l’essentiel de l’inflation européenne provient du système inepte de fixation des prix de l’électricité voulue par l’Allemagne.

Celui-ci est notamment indexé sur le prix du gaz qui vient de perdre 30 % en 15 jours alors que l’euro est revenu à 1.07 sur un plus haut de plusieurs mois.

Il ne serait donc pas surprenant que l’inflation perde rapidement 2 ou 3 points en rythme annuel en Europe dans les semaines qui viennent.

J’aimeJ’aime