Le contributeur du Credit Suisse, Zoltan Pozsar, a poursuivi sa série en cours sur Bretton Woods III , dans lequel les matières premières dicteront le nouvel ordre mondial. Pour sa dernière dépêche de l’année, il a décrit comment le monde est en train de basculer vers un ordre multipolaire « construit non pas par les chefs d’État du G7 mais par le ‘G7 de l’Est’ (les chefs d’État des BRICS) ».

Je vous poste le texte en anglais de Pozsar ci-dessous.

Pour ceux qui ne maitrisent pas l’anglais je mets en pied d’article une traduction automatique brute, car ce serait trop long de la nettoyer. La traduction malgré ses faiblesses permet de comprendre la pensée de Pozsar.

Je vous laisse déguster ce morceau d’intelligence en vous avertissant : la prévision est un art difficile , voire impossible et même si Pozsar est passionnant il faut prendre ce texte pour ce qu’il est : du jus de crane aventureux.

Pozasr tient pour acquis les souhaits de la Chine, l’acquiescement des Bric’s; le succès de l’opération gagnant-gagnant du bloc favorable à la multipolarité etc. Autant dire que Pozsar vend non pas la peau de l’ours mais les plumes de l’Aigle Américain.

« Les investisseurs à revenu fixe devraient s’en soucier – non seulement parce que la facturation du pétrole en renminbi nuira à la puissance du dollar, mais aussi parce que le fardeau que représenteront les matières premières signifie plus d’inflation pour l’Occident« , a déclaré Pozsar.

Via Greek Media Group

Credit Suisse contributor Zoltan Pozsar has continued his ongoing series about Bretton Woods III where commodities will dictate the new world order. For his last dispatch of the year, he described how the world is now shifting to a multipolar order “being built not by G7 heads of state but by the ‘G7 of the East’ (the BRICS heads of state).”

BRICS stands for the group of five nations: Brazil, Russia, India, China, and South Africa. But Pozsar said that with the poised expansion via rumored applications for Saudi Arabia, Turkey, or Egypt, he took the liberty to round up the current “G5.”

The author focused on Chinese President Xi Jinping’s speech at the recent summit in the Arab states, which for Pozsar is very telling on how Beijing plans to outmaneuver the West in global economy.

“Fixed income investors should care – not just because the invoicing of oil in renminbi will hurt the dollar’s might, but also because commodity encumbrance means more inflation for the West,” Pozsar said.

In the next three to five years, China is ready to work with GCC [Gulf Cooperation Council] countries in the following priority areas: first, setting up a new paradigm of all-dimensional energy cooperation, where China will continue to import large quantities of crude oil on a long-term basis from GCC countries, and purchase more LNG. We will strengthen our cooperation in the upstream sector, engineering services, as well as [downstream] storage, transportation, and refinery. The Shanghai Petroleum and Natural Gas Exchange platform will be fully utilized for RMB settlement in oil and gas trade, […] and we could start currency swap cooperation and advance the m-CBDC Bridge project. Pozsar quoted Xi’s speech

In dissecting Xi’s timeline of “three to five years,” Pozsar explained that in market terms, this means that five-year forward five-year inflation breakevens should discount a world in which oil and gas are invoiced not only in dollars but also in renminbi, and in which some oil and gas are not available at low prices (and in dollars) for the West because they have been encumbered by the East.

“My sense is that the market is starting to realize that the world is going from unipolar to multipolar politically, but the market has yet to make the leap that in the emerging multipolar world order, cross-currency bases will be smaller, commodity bases will be greater, and inflation rates in the West will be higher,” the author explained.

He added that inflation traders “should be paranoid, not complacent,” saying that “inflation breakevens do not seem to price any geopolitical risk.”

The dusk of petrodollar, the dawn of petroyuan

Striking a major comparison between Xi’s approach and then-president Franklin Roosevelt with King Abdul Aziz Ibn Saud, Pozsar highlighted that United States was at the time dealing “with a Middle East that had just started to develop.” The West was essentially securing oil flow from the Arab states in exchange for security through arms and revenue stability.

But now, US-Saudi Arabia relations are strained, America is now less reliant on oil from the Middle East owing to the shale revolution, and China ended up being the largest importer of oil.

“Back then, ‘liquidity and security’ were more important for an emerging region; today ‘equity and respect’ are more important for what has become an eminent region,” he described. China, he added, is now offering the latter through what Xi described as “a new paradigm of all-dimensional energy cooperation.”

The synergy put forth as a proposal by the Chinese leader “means not just taking oil for cash and arms but investing in the region in the ‘downstream sector’ and leveraging the regional know-how for cooperation in the ‘upstream sector’.”

“Put differently, ‘oil for development’ (plants and jobs) crowded out ‘oil for arms’ – the Belt and Road Initiative met Saudi Arabia’s Vision 2030 in a big win-win,” Pozsar concluded.

The icing on the proverbial cake? All these will be renminbi exclusive, starting with Xi’s promise that “the Shanghai Petroleum and Natural Gas Exchange platform will be fully utilized for RMB settlement in oil and gas trade.”

“China, already the largest buyer of oil and gas from GCC countries, will buy even more in the future, and wants to pay for all of it in renminbi over the next three to five years.” Pozsar also noted that the Chinese leader communicated this “not during the first day of his visit – when he met only the Saudi leadership – but during the second day of his visit – when he met the leadership of all the GCC countries.”

“GCC oil flowing East + renminbi invoicing = the dawn of the petroyuan,” he summed up.

Renminbi perks: projects, gold, CBDC

There will be numerous opportunities for GCC countries to decumulate the renminbi earned from selling oil and gas to China. Referring to Xi’s remarks, these could range from “the sale of clean energy infrastructure, big data and cloud computing centers, 5G and 6G projects, and cooperation in smart manufacturing and space exploration.”

“Cooperation in the upstream sector” could potentially also include “the joint exploration of oil in the South China Sea.”

Pozsar also noted that the People’s Bank of China (PBoC) reported an increase in its gold reserves for the first time in more than three years.

“Why do China’s gold purchases matter in the context of renminbi settlement? Because at the 2018 BRICS Summit, China launched a renminbi-denominated oil futures contract on the Shanghai International Energy Exchange, and since 2016 and 2017, the renminbi has been convertible to gold on the Shanghai and Hong Kong Gold Exchanges, respectively,” Pozsar explained.

He added: “Money is as money does, and convertibility to gold beats convertibility to dollars.”

Xi also referred specifically to the m-CBDC Bridge project in his speech. The central bank digital currency project, “enables real-time, peer-to-peer, cross-border, and foreign exchange transactions,” and is being undertaken by the central banks of China, Thailand, Hong Kong, and United Arab Emirates. This would conduct exchanges “without involving the US dollar or the network of Western correspondent banks that the U.S. dollar system runs on.”

“In a very Uncle Sam-like fashion, China wants more of the GCC’s oil, wants to pay for it with renminbi, and wants the GCC to accept e-renminbi on the m-CBDC Bridge platform, so don’t hesitate – join the mBridge fast train,” said Pozsar.

To make things sweeter for the GCC, Xi also highlighted starting “currency swap cooperation,” facilitating an easier way for the countries to buy the stuff it needs with China extending loans in renminbi. This can be repaid via the swap lines when China buys oil for renminbi.

“Do take a step back and consider… that since the beginning of this year, 2022, Russia has been selling oil to China for renminbi, and to India for UAE dirhams; India and the UAE are working on settling oil and gas trades in dirhams by 2023; and China is asking the GCC to ‘fully’ utilize Shanghai’s exchanges to settle all oil and gas sales to China in renminbi by 2025,” Pozsar wrote. “That’s dusk for the petrodollar… and dawn for the petroyuan.”

China and the OPEC+

The ascension of petroyuan is not something that is just about to start, it has already been set in motion. Among the OPEC+ countries, Russia and Venezuela are already accepting payments for oil in renminbi at steep discounts.

China also inked the Comprehensive Strategic Partnership with Iran – “a 25-year ‘deal’ under which China committed to invest $400 billion into Iran’s economy in exchange for a steady supply of Iranian oil at a steep discount.” It stipulates $280 billion toward developing downstream petrochemical sectors (refining and plastics) and $120 billion toward Iran’s transportation and manufacturing infrastructure in exchange for energy exports at a minimum guaranteed discount of 12% to the six-month rolling mean price.

The China-Iran agreement has the same spirit to what Xi’s speech is saying at the summit with GCC: “investments in downstream petrochemical projects, manufacturing, and infrastructure… [in exchange for] renminbi settlement.”

“Russia, Iran, and Venezuela account for about 40 percent of the world’s proven oil reserves… the GCC countries account for 40 percent of proven oil reserves as well (with Saudi Arabia accounting for half)… and are being courted by China to accept renminbi for their oil in exchange for transformative investments,” Pozsar summed up.

“To underscore, the U.S. has sanctioned half of OPEC with 40 percent of the world’s oil reserves and lost them to China, while China is courting the other half of OPEC with an offer that’s hard to refuse,” he added.

The remaining 20% of proven oil reserves are located in North and West Africa, as well as Indonesia. North Africa is currently dominated by Russia, West Africa by China, and Indonesia has its own agenda with battery metals, according to Pozsar.

Commodity encumbrance

In a nutshell, that is how China is softly imposing the use of yuan in the oil markets, in so-called “three to five years.”

“China will not only pay for more oil in renminbi (crowding out the U.S. dollar), but new investments in downstream petrochemical industries in Iran, Saudi Arabia, and the GCC more broadly mean that in the future, much more value-added will be captured locally at the expense of industries in the West,” Pozsar said.

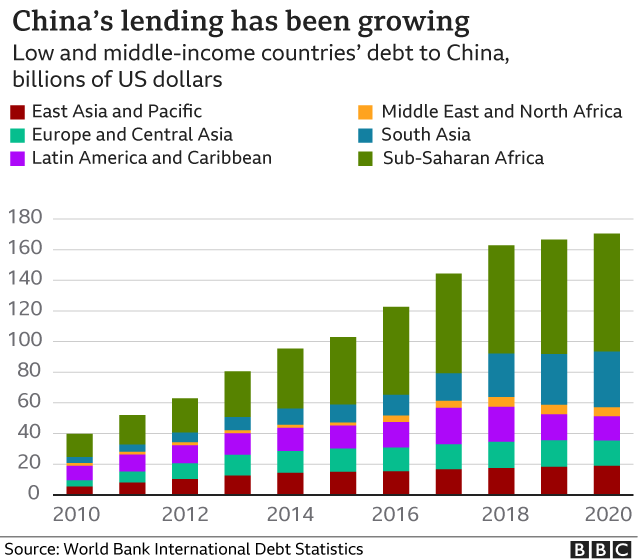

This has played well for China in other non-oil exporting countries. Called “debt trap diplomacy,” many nations are forced into allegiance or giving preference to mainland China in the geopolitical landscape after being unable to repay borrowed investments from Beijing to finance their respective countries’ development projects.

Forbes reported that 97 countries throughout the world are in debt to China, using World Bank data. Countries that owe China a lot of money are largely in Africa, although they can also be found in Central Asia, Southeast Asia, and the Pacific. Pakistan owes Beijing the most money: $77.3 billion, Angola $36.3 billion, Ethiopia $7.9 billion, Kenya $7.4 billion, and Sri Lanka $6.8 billion.

But, it has a different effect to what China is essentially offering the richer GCC nations: “emancipation,” as Pozsar puts it.

“Think of this as a ‘farm-to-table’ model: I used to sell my chicken and vegetables to you, and you sold soup for a markup in your five-star restaurant, but from now on, I’ll make the soup myself and you’ll get to import it in a can – my oil, my jobs, your spend, ‘our commodity, your problem’,” Pozsar explained.

Pozsar cites the first “casualty” of the commodity encumbrance tactic is the decision of the world’s largest chemicals group, BASF, to downsize “permanently” in Europe after it opened the first part of its new €10bn plastics engineering facility in China.

And like anything else, if it can be pledged to be encumbered, it can be rehypothecated.

Pozsar describes how rehypothecation will add value to the budding system: “heavily discounted oil and locally produced chemicals invoiced in renminbi mean encumbrance by the East, and the marginal re-export of oil and chemicals also for renminbi to the West means commodity rehypothecation for a profit.”

This has already started to manifest. For instance, China has suddenly become a big exporter of Russian LNG to Europe and India has become a big exporter of Russian oil and refined products such as diesel to Europe.

BRICS coin

But China is not the only party playing the commodity encumbrance game. On June 22, 2022, at the BRICS Business Forum, Russian President Vladimir Putin noted that “the creation of an international reserve currency based on a basket of currencies of our countries is being worked on.”

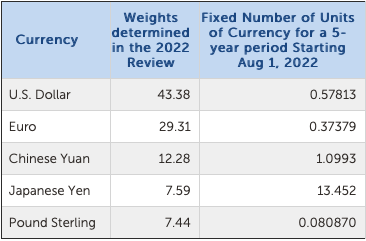

The project is poised to challenge the International Monetary Fund’s Special Drawing Rights (SDR)–an international reserve asset created in 1969 to supplement its member countries’ official reserves. In 2016, renminbi joined the US dollar, euro, yen, and British pound in the SDR basket.

Source: IMF

Pozsar cited the Minister-in-charge of Integration and Macroeconomics of the Eurasian Economic Commission, Sergei Glazyev, who’s also in charge of developing BRICS’s “international reserve currency,” in determining how the new asset would be measured.

“Should [a nation] reserve a portion of [its] natural resources for the backing of the new economic system, [its] respective weight in the currency basket of the new monetary unit would increase accordingly, providing that nation with larger currency reserves and credit capacity,” Pozsar quoted Glazyev. “In addition, bilateral swap lines with trading partner countries would provide them with adequate financing for co-investments and trade financing.”

The project is similar in spirit to Xi’s proposal to the GCC countries (and its debt trap diplomacy): currency swap and downstream development for renminbi settlement.

“The BRICS and other interested nations need to talk about setting up their own independent global financial system – whether it would be based on the Chinese currency or they will agree on something different. They need to debate this,” said Sergey Storchak, chief banker of Russian bank VEB.RF, in an interview at the BRICS summit.

Wide participation among global economies are expected once this project materializes as Saudi Arabia, Turkey, and Iran have all started their application to the BRICS. In addition, the Shanghai Cooperation Organization (SCO) granted dialogue partner status to Saudi Arabia and Qatar (which has half of GCC oil reserves) and began procedures to admit Iran as a member at the last summit in Samarkand.

“The China-GCC Summit is one thing, and China’s strategic partnership with Iran is another, but both Saudi Arabia and Iran applying to pillar institutions of the multipolar world order – BRICS+ and the SCO – at the same exact time, plus the idea of ‘BRICS coin’ as a commodity-weighted neutral reserve asset that encourages members to pledge their commodities to the BRICS ’cause’, should have G7 bond investors concerned, because these trends may keep inflation from slowing and interest rates from falling for the rest of this decade,” Pozsar concluded.

The new paradigm

“The ‘new paradigm’, as I see it, comes with a theme of ’emancipation’,” Pozsar explained. “Both sanctioned and non-sanctioned members of OPEC, with Chinese capital, are going to adopt the ‘farm-to-table’ model in which they will not just sell oil but will also refine more of it and process more of it into high value-added petrochemical products.”

He noted that all growth in global oil production came from US shale and other non-conventional sources such as Canadian tar sands. Saudi Arabia has already restricted boosting output by only one million barrels per day by 2025 while America’s biggest shale oil operator Pioneer Natural Resources recently said accelerating drilling would send investors fleeing and leave the sector “back at the bottom” of the stock market.

“It appears to me that unless the U.S. nationalizes shale oil fields and starts to drill for oil itself to boost production, over the next three to five years, we’re looking at an inelastic supply of oil and gas,” Pozsar noted.

This scenario opens the global oil market and makes it vulnerable for China to come in with its “emancipation” proposal.

These supply constraints will lead, as Pozsar puts it, to a position where the “new paradigm” will likely be at the expense of refiners and petrochemical firms in the West, and also growth in the West–“much less domestic production and more inflation as steadily price-inflating alternatives are imported from the East.”

The author drew connection in that when one looks at the yield curve and think about the five-year section and then the forward five-year section, Xi may have accomplished his “next three- to five-year” goal of paying for China’s oil and gas imports exclusively in renminbi and may have advanced commodity encumbrance by developing downstream petrochemical industries in the Middle East “region” of Belt and Road and also the rollout of “BRICS coin” by the time the forward five-year section starts.

“I don’t think five-year forward five-year rates are pricing the future correctly: breakevens appear to be blind to geopolitical risks and the likelihood of the above,” said Pozsar. “Recognize two things: first, that inflation has been driven by non-linear shocks (a pandemic; stimulus; supply chain issues involving laptops, chips, and cars; post-pandemic labor shortages; and then the war in Ukraine), and second, that inflation forecasts treat geopolitics in the rearview mirror.”

Pozsar also said that central banks should think about inflation with geopolitics, resource nationalism, and “BRICS coin” in mind as the next set of non-linear shocks “that will keep inflation above target, forcing central banks to hike interest rates above 5%.”

In April, China will host the fourth Belt and Road Forum after it was postponed in 2021 due to the COVID-19 pandemic.

Traduction brute du texte de Pozsar

Le contributeur du Credit Suisse, Zoltan Pozsar, a poursuivi sa série en cours sur Bretton Woods III , où les matières premières dicteront le nouvel ordre mondial. Pour sa dernière dépêche de l’année, il a décrit comment le monde est en train de basculer vers un ordre multipolaire « construit non pas par les chefs d’État du G7 mais par le ‘G7 de l’Est’ (les chefs d’État des BRICS) ».

BRICS représente le groupe des cinq nations : Brésil, Russie, Inde, Chine et Afrique du Sud. Mais Pozsar a déclaré qu’avec l’expansion prévue via des candidatures supposées pour l’Arabie saoudite, la Turquie ou l’Égypte, il a pris la liberté de rassembler le « G5 » actuel.

L’auteur s’est concentré sur le discours du président chinois Xi Jinping lors du récent sommet dans les États arabes, qui, pour Pozsar, est très révélateur de la manière dont Pékin envisage de déjouer l’Occident dans l’économie mondiale.

« Les investisseurs à revenu fixe devraient s’en soucier – non seulement parce que la facturation du pétrole en renminbi nuira à la puissance du dollar, mais aussi parce que le fardeau que représenteront les matières premières signifie plus d’inflation pour l’Occident », a déclaré Pozsar.

Au cours des trois à cinq prochaines années, la Chine est prête à travailler avec les pays du CCG [Conseil de coopération du Golfe] dans les domaines prioritaires suivants : premièrement, mettre en place un nouveau paradigme de coopération énergétique multidimensionnelle, où la Chine continuera d’importer de grandes quantités de pétrole brut à long terme des pays du CCG et acheter plus de GNL. Nous renforcerons notre coopération dans le secteur en amont, les services d’ingénierie, ainsi que le stockage [en aval], le transport et la raffinerie. La plate-forme d’échange de pétrole et de gaz naturel de Shanghai sera pleinement utilisée pour le règlement en RMB dans le commerce du pétrole et du gaz, […] et nous pourrions commencer la coopération en matière d’échange de devises et faire avancer le projet de pont m-CBDC. Pozsar a cité le discours de Xi

En disséquant le calendrier de Xi de « trois à cinq ans », Pozsar a expliqué qu’en termes de marché, cela signifie que les points morts d’inflation sur cinq ans devraient tenir compte d’un monde dans lequel le pétrole et le gaz sont facturés non seulement en dollars mais aussi en renminbi. , et dans lequel une partie du pétrole et du gaz ne sont pas disponibles à bas prix (et en dollars) pour l’Occident .

« Mon sentiment est que le marché commence à réaliser que le monde passe politiquement d’unipolaire à multipolaire, mais le marché n’a pas encore fait le saut que dans l’ordre mondial multipolaire émergent, les bases de devises croisées seront plus petites, les bases de matières premières seront plus élevées et les taux d’inflation en Occident seront plus élevés », a expliqué l’auteur.

Il a ajouté que les traders de l’inflation « devraient être paranoïaques, pas complaisants », affirmant que « les points morts de l’inflation ne semblent évaluer aucun risque géopolitique ».

Le crépuscule du pétrodollar, l’aube du pétroyuan

Établissant une comparaison majeure entre l’approche de Xi et du président de l’époque, Franklin Roosevelt, avec le roi Abdul Aziz Ibn Saud, Pozsar a souligné que les États-Unis traitaient à l’époque « d’un Moyen-Orient qui venait juste de commencer à se développer ». L’Occident assurait essentiellement le flux de pétrole des États arabes en échange de la sécurité par le biais des armes et de la stabilité des revenus.

Mais maintenant, les relations américano-saoudiennes sont tendues, l’Amérique est désormais moins dépendante du pétrole du Moyen-Orient en raison de la révolution du schiste, et la Chine a fini par être le plus grand importateur de pétrole.

« À l’époque, ‘la liquidité et la sécurité’ étaient plus importantes pour une région émergente ; aujourd’hui « l’équité et le respect » sont plus importants pour ce qui est devenu une région éminente », a-t-il décrit. La Chine, a-t-il ajouté, offre maintenant ce dernier à travers ce que Xi a décrit comme « un nouveau paradigme de coopération énergétique multidimensionnelle ».

La synergie présentée comme proposition par le dirigeant chinois « ne signifie pas seulement prendre du pétrole pour de l’argent et des armes, mais investir dans la région dans le ‘secteur en aval’ et tirer parti du savoir-faire régional pour la coopération dans le ‘secteur en amont' ».

« En d’autres termes, le ‘pétrole pour le développement’ (usines et emplois) a évincé le ‘pétrole contre les armes’ – l’initiative « la Ceinture et la Route » a rencontré la Vision 2030 de l’Arabie saoudite dans un grand gagnant-gagnant », a conclu Pozsar.

La cerise sur le gâteau proverbial ? Tous ces éléments seront exclusifs au renminbi, à commencer par la promesse de Xi que « la plate-forme d’échange de pétrole et de gaz naturel de Shanghai sera pleinement utilisée pour le règlement en RMB dans le commerce du pétrole et du gaz ».

« La Chine, déjà le plus gros acheteur de pétrole et de gaz des pays du CCG, en achètera encore plus à l’avenir et souhaite tout payer en renminbi au cours des trois à cinq prochaines années. » Pozsar a également noté que le dirigeant chinois l’avait communiqué « non pas le premier jour de sa visite – lorsqu’il n’a rencontré que les dirigeants saoudiens – mais le deuxième jour de sa visite – lorsqu’il a rencontré les dirigeants de tous les pays du CCG ».

« Pétrole du CCG coulant vers l’Est + facturation en renminbi = l’aube du pétroyuan », a-t-il résumé.

Avantages du renminbi : projets, or, CBDC

Les pays du CCG auront de nombreuses opportunités de décumuler le renminbi gagné en vendant du pétrole et du gaz à la Chine. Se référant aux remarques de Xi, celles-ci pourraient aller de « la vente d’infrastructures d’énergie propre, de centres de mégadonnées et de cloud computing, de projets 5G et 6G, et de coopération dans la fabrication intelligente et l’exploration spatiale ».

La « coopération dans le secteur en amont » pourrait également inclure « l’exploration conjointe de pétrole dans la mer de Chine méridionale ».

Pozsar a également noté que la Banque populaire de Chine (PBoC) avait signalé une augmentation de ses réserves d’or pour la première fois en plus de trois ans.

« Pourquoi les achats d’or de la Chine sont-ils importants dans le contexte du règlement du renminbi ? Parce qu’au sommet des BRICS de 2018, la Chine a lancé un contrat à terme sur le pétrole libellé en renminbi sur la Bourse internationale de l’énergie de Shanghai, et depuis 2016 et 2017, le renminbi est convertible en or sur les Bourses de l’or de Shanghai et de Hong Kong, respectivement », a expliqué Pozsar. .

Il a ajouté: « L’argent est comme l’argent, et la convertibilité en or bat la convertibilité en dollars. »

Xi a également fait spécifiquement référence au projet m-CBDC Bridge dans son discours. Le projet de monnaie numérique de la banque centrale «permet des transactions en temps réel, entre pairs, transfrontalières et de change», et est entrepris par les banques centrales de Chine, de Thaïlande, de Hong Kong et des Émirats arabes unis. Cela permettrait d’effectuer des échanges « sans impliquer le dollar américain ou le réseau de banques correspondantes occidentales sur lequel fonctionne le système du dollar américain ».

« D’une manière très semblable à l’Oncle Sam, la Chine veut plus de pétrole du CCG, veut le payer en renminbi et veut que le CCG accepte l’e-renminbi sur la plate-forme m-CBDC Bridge, alors n’hésitez pas – rejoignez le train rapide mBridge », a déclaré Pozsar.

Pour rendre les choses plus agréables pour le CCG, Xi a également souligné le démarrage d’une « coopération d’échange de devises », facilitant un moyen plus facile pour les pays d’acheter les choses dont ils ont besoin avec la Chine accordant des prêts en renminbi. Cela peut être remboursé via les lignes de swap lorsque la Chine achète du pétrole contre du renminbi.

« Prenez du recul et considérez… que depuis le début de cette année 2022, la Russie vend du pétrole à la Chine contre du renminbi et à l’Inde contre des dirhams des Émirats arabes unis ; L’Inde et les Émirats arabes unis travaillent à régler les échanges de pétrole et de gaz en dirhams d’ici 2023 ; et la Chine demande au CCG d’utiliser « pleinement » les bourses de Shanghai pour régler toutes les ventes de pétrole et de gaz à la Chine en renminbi d’ici 2025 », a écrit Pozsar. « C’est le crépuscule pour le pétrodollar… et l’aube pour le pétroyuan. »

La Chine et l’OPEP+

L’ascension du petroyuan n’est pas sur le point de commencer, elle est déjà enclenchée. Parmi les pays de l’OPEP+, la Russie et le Venezuela acceptent déjà les paiements pour le pétrole en renminbi avec des rabais importants.

La Chine a également signé le Partenariat stratégique global avec l’Iran – « un » accord « de 25 ans en vertu duquel la Chine s’est engagée à investir 400 milliards de dollars dans l’économie iranienne en échange d’un approvisionnement régulier en pétrole iranien à un prix très avantageux ». Il stipule 280 milliards de dollars pour le développement des secteurs pétrochimiques en aval (raffinage et plastiques) et 120 milliards de dollars pour les infrastructures de transport et de fabrication de l’Iran en échange d’exportations d’énergie avec une remise minimale garantie de 12 % par rapport au prix moyen mobile sur six mois.

L’accord sino-iranien a le même esprit que ce que dit le discours de Xi lors du sommet avec le CCG : « des investissements dans des projets pétrochimiques en aval, la fabrication et les infrastructures… [en échange] d’un règlement en renminbi ».

« La Russie, l’Iran et le Venezuela représentent environ 40 % des réserves mondiales prouvées de pétrole… les pays du CCG représentent également 40 % des réserves prouvées de pétrole (l’Arabie saoudite en représentant la moitié)… et sont courtisés par la Chine pour accepter le renminbi. pour leur pétrole en échange d’investissements transformateurs », a résumé Pozsar.

« Pour souligner, les États-Unis ont sanctionné la moitié de l’OPEP avec 40% des réserves mondiales de pétrole et les ont perdues au profit de la Chine, tandis que la Chine courtise l’autre moitié de l’OPEP avec une offre difficile à refuser », a-t-il ajouté.

Les 20 % restants des réserves prouvées de pétrole sont situés en Afrique du Nord et de l’Ouest, ainsi qu’en Indonésie. L’Afrique du Nord est actuellement dominée par la Russie, l’Afrique de l’Ouest par la Chine et l’Indonésie a son propre programme avec les métaux de batterie, selon Pozsar.

Charge de marchandise

En un mot, c’est ainsi que la Chine impose doucement l’utilisation du yuan sur les marchés pétroliers, dans ce qu’on appelle « trois à cinq ans ».

« La Chine ne paiera pas seulement plus de pétrole en renminbi (évince le dollar américain), mais de nouveaux investissements dans les industries pétrochimiques en aval en Iran, en Arabie saoudite et plus largement dans le CCG signifient qu’à l’avenir, beaucoup plus de valeur ajoutée sera capturé localement au détriment des industries de l’Ouest », a déclaré Pozsar.

Cela a bien joué pour la Chine dans d’autres pays non exportateurs de pétrole. Appelée «diplomatie du piège de la dette», de nombreuses nations sont contraintes d’allégeance ou de donner la préférence à la Chine continentale dans le paysage géopolitique après avoir été incapables de rembourser les investissements empruntés à Pékin pour financer les projets de développement de leurs pays respectifs.

Forbes a rapporté que 97 pays à travers le monde sont endettés envers la Chine, en utilisant les données de la Banque mondiale. Les pays qui doivent beaucoup d’argent à la Chine se trouvent principalement en Afrique, bien qu’ils puissent également être trouvés en Asie centrale, en Asie du Sud-Est et dans le Pacifique. Le Pakistan doit le plus d’argent à Pékin : 77,3 milliards de dollars, l’Angola 36,3 milliards de dollars, l’Éthiopie 7,9 milliards de dollars, le Kenya 7,4 milliards de dollars et le Sri Lanka 6,8 milliards de dollars.

Mais, cela a un effet différent de ce que la Chine offre essentiellement aux nations les plus riches du CCG : « l’émancipation », comme le dit Pozsar.

« Considérez cela comme un modèle « de la ferme à la table » : je vous vendais mon poulet et mes légumes, et vous vendiez de la soupe pour une majoration dans votre restaurant cinq étoiles, mais à partir de maintenant, je ferai le soupe moi-même et vous pourrez l’importer dans une boîte – mon pétrole, mes emplois, vos dépenses, « notre marchandise, votre problème », a expliqué Pozsar.

Pozsar cite que la première « victime » de la tactique d’encombrement des matières premières est la décision du plus grand groupe chimique mondial, BASF, de réduire « de manière permanente » ses effectifs en Europe après avoir ouvert la première partie de sa nouvelle usine d’ingénierie plastique de 10 milliards d’euros en Chine.

Et comme toute autre chose, si elle peut être mise en gage pour être grevée, elle peut être réhypothéquée.

Pozsar décrit comment la réhypothécation ajoutera de la valeur au système naissant : « le pétrole fortement réduit et les produits chimiques produits localement facturés en renminbi signifient une charge par l’Est, et la réexportation marginale de pétrole et de produits chimiques également pour le renminbi vers l’Ouest signifie la réhypothécation des marchandises pour un profit. »

Cela a déjà commencé à se manifester. Par exemple, la Chine est soudainement devenue un gros exportateur de GNL russe vers l’Europe et l’Inde est devenue un gros exportateur de pétrole russe et de produits raffinés tels que le diesel vers l’Europe.

Pièce BRICS

Mais la Chine n’est pas la seule partie à jouer le jeu de l’encombrement des matières premières. Le 22 juin 2022, lors du BRICS Business Forum, le président russe Vladimir Poutine a noté que « la création d’une monnaie de réserve internationale basée sur un panier de devises de nos pays est en cours d’élaboration ».

Le projet est sur le point de défier les droits de tirage spéciaux (DTS) du Fonds monétaire international, un actif de réserve international créé en 1969 pour compléter les réserves officielles de ses pays membres. En 2016, le renminbi a rejoint le dollar américain, l’euro, le yen et la livre sterling dans le panier du DTS.

Source : FMI

Pozsar a cité le ministre en charge de l’Intégration et de la Macroéconomie de la Commission économique eurasienne, Sergei Glazyev, qui est également en charge du développement de la « monnaie de réserve internationale » des BRICS, pour déterminer comment le nouvel actif serait mesuré.

« Si [une nation] réservait une partie de [ses] ressources naturelles pour soutenir le nouveau système économique, [son] poids respectif dans le panier de devises de la nouvelle unité monétaire augmenterait en conséquence, fournissant à cette nation des réserves de devises plus importantes et capacité de crédit », Pozsar a cité Glazyev. « En outre, des lignes de swap bilatérales avec des pays partenaires commerciaux leur fourniraient un financement adéquat pour les co-investissements et le financement du commerce. »

Le projet est similaire dans son esprit à la proposition de Xi aux pays du CCG (et à sa diplomatie du piège de la dette) : échange de devises et développement en aval pour le règlement en renminbi.

« Les BRICS et les autres nations intéressées doivent discuter de la mise en place de leur propre système financier mondial indépendant – qu’il soit basé sur la monnaie chinoise ou qu’ils conviennent de quelque chose de différent. Ils doivent en débattre », a déclaré Sergey Storchak, banquier en chef de la banque russe VEB.RF, dans une interview au sommet des BRICS.

Une large participation des économies mondiales est attendue une fois que ce projet se concrétisera, l’Arabie saoudite, la Turquie et l’Iran ayant tous commencé leur candidature aux BRICS. En outre, l’Organisation de coopération de Shanghai (OCS) a accordé le statut de partenaire de dialogue à l’Arabie saoudite et au Qatar (qui détient la moitié des réserves pétrolières du CCG) et a entamé des procédures pour admettre l’Iran en tant que membre lors du dernier sommet de Samarcande.

« Le sommet Chine-CCG est une chose, et le partenariat stratégique de la Chine avec l’Iran en est une autre, mais l’Arabie saoudite et l’Iran postulent aux institutions piliers de l’ordre mondial multipolaire – BRICS + et l’OCS – au même moment exact, plus l’idée de La «pièce BRICS» en tant qu’actif de réserve neutre pondéré par les matières premières qui encourage les membres à engager leurs matières premières pour la «cause» BRICS, devrait inquiéter les investisseurs obligataires du G7, car ces tendances peuvent empêcher l’inflation de ralentir et les taux d’intérêt de baisser pour le reste de cette décennie », a conclu Pozsar.

Le nouveau paradigme

« Le ‘nouveau paradigme’, comme je le vois, vient avec un thème de ‘l’émancipation' », a expliqué Pozsar. « Les membres sanctionnés et non sanctionnés de l’OPEP, avec des capitaux chinois, vont adopter le modèle » de la ferme à la table « dans lequel ils ne vendront pas seulement du pétrole, mais en raffineront également davantage et en transformeront davantage en haute produits pétrochimiques à valeur ajoutée.

Il a noté que toute la croissance de la production mondiale de pétrole provenait du schiste américain et d’autres sources non conventionnelles telles que les sables bitumineux canadiens. L’Arabie saoudite a déjà limité l’augmentation de la production à seulement un million de barils par jour d’ici 2025, tandis que le plus grand opérateur américain de pétrole de schiste, Pioneer Natural Resources, a récemment déclaré que l’accélération du forage ferait fuir les investisseurs et laisserait le secteur « au plus bas » du marché boursier.

« Il me semble qu’à moins que les États-Unis ne nationalisent les gisements de pétrole de schiste et ne commencent à forer eux-mêmes du pétrole pour augmenter la production, au cours des trois à cinq prochaines années, nous envisageons un approvisionnement inélastique en pétrole et en gaz », a noté Pozsar.

Ce scénario ouvre le marché mondial du pétrole et le rend vulnérable à l’arrivée de la Chine avec sa proposition « d’émancipation ».

Ces contraintes d’approvisionnement conduiront, comme le dit Pozsar, à une position où le « nouveau paradigme » se fera probablement au détriment des raffineurs et des entreprises pétrochimiques de l’Ouest, ainsi que de la croissance dans l’Ouest – « beaucoup moins de production intérieure et plus d’inflation ». alors que des alternatives qui gonflent régulièrement les prix sont importées de l’Est.

L’auteur a fait le lien en ce que lorsque l’on regarde la courbe des rendements et que l’on pense à la section de cinq ans, puis à la section à cinq ans à venir, Xi a peut-être atteint son objectif des «prochains trois à cinq ans» de payer le pétrole chinois. et les importations de gaz exclusivement en renminbi et pourraient avoir fait progresser l’encombrement des matières premières en développant les industries pétrochimiques en aval dans la « région » de la Ceinture et la Route au Moyen-Orient et également le déploiement de la « pièce BRICS » au moment où la section à venir de cinq ans commence.

« Je ne pense pas que les taux à cinq ans à cinq ans évaluent correctement l’avenir : les seuils de rentabilité semblent être aveugles aux risques géopolitiques et à la probabilité de ce qui précède », a déclaré Pozsar. « Reconnaître deux choses : premièrement, que l’inflation a été provoquée par des chocs non linéaires (une pandémie ; des mesures de relance ; des problèmes de chaîne d’approvisionnement impliquant des ordinateurs portables, des puces et des voitures ; des pénuries de main-d’œuvre post-pandémique ; puis la guerre en Ukraine), et deuxièmement , que les prévisions d’inflation traitent la géopolitique dans le rétroviseur.

Pozsar a également déclaré que les banques centrales devraient penser à l’inflation en gardant à l’esprit la géopolitique, le nationalisme des ressources et la « pièce BRICS » comme la prochaine série de chocs non linéaires « qui maintiendront l’inflation au-dessus de l’objectif, obligeant les banques centrales à relever les taux d’intérêt au-dessus de 5% .”

En avril, la Chine accueillera le quatrième Forum de la Ceinture et de la Route après son report en 2021 en raison de la pandémie de COVID-19.

En effet. Du simple fait que l’Occident a voulu stupidement ch dans les bottes de Poutine (qui voulait cependant que la Russie entretienne de très bonnes relations avec l’Occident) …… Ça va foirer, c’est sûr.

J’aimeJ’aime