L’augmentation des avoirs japonais en obligations étrangères a eu un impact énorme sur les marchés mondiaux entre 2011 et 2020. Désormais, les marchés mondiaux devront s’adapter à une réduction de la demande japonaise.

| ALEX ETRA 17 JANVIER |

Il s’agit d’un article conjoint d’Alex Etra et de Brad Setser , chercheur principal au Council on Foreign Relations via son blog Follow the Money

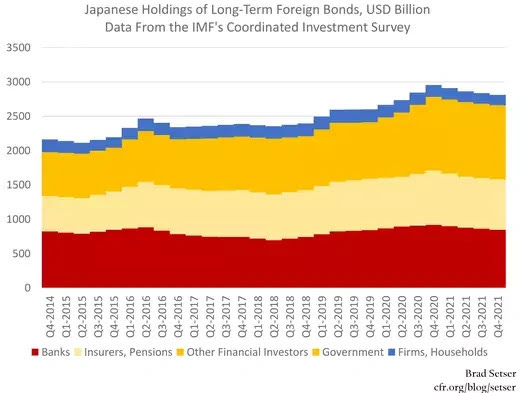

Les investisseurs japonais ont acheté d’énormes quantités d’obligations étrangères au cours des vingt dernières années. Les avoirs totaux en obligations étrangères par les investisseurs institutionnels japonais « privés » – donc sans le portefeuille de réserves japonais de 1 000 milliards de dollars ( 967 milliards de dollars de titres à la fin de 2022 , détenus principalement par le ministère des Finances) – ont atteint un sommet de 3 000 milliards de dollars.

Il n’est pas exagéré de dire que les flux japonais ont eu au moins autant d’impact sur le marché obligataire mondial que les flux chinois au cours de la dernière décennie – et il y a maintenant une inquiétude compréhensible quant aux risques posés par d’importants changements potentiels dans le portefeuille obligataire des investisseurs institutionnels.

Cet article vise à désagréger – et, espérons-le, à démystifier – le flux japonais.

La demande japonaise d’obligations mondiales, en particulier d’obligations d’entreprises et d’obligations hypothécaires américaines, d’obligations du Trésor français (OAT) et d’ obligations australiennes , provenait principalement d’un ensemble de grands investisseurs institutionnels japonais.

Deux institutions publiques ont été à l’origine de l’essentiel de l’augmentation des avoirs japonais au cours des dix dernières années : Post Bank, avec plus de 1 500 milliards de dollars de dépôts de détail, et le Government Pension Investment Fund ( GPIF ), le fonds souverain en fait du Japon.

Il y a bien sûr des risques si la Banque du Japon abandonne les taux directeurs négatifs à court terme et le contrôle de la courbe des taux. Mais le résultat le plus probable est la poursuite du modèle de ventes hors du Japon qui a marqué 2022 plutôt qu’une liquidation en gros de toutes les participations étrangères.

Money: Inside and Out est une publication prise en charge par les lecteurs. Pour recevoir de nouveaux messages et soutenir mon travail, envisagez de devenir un abonné gratuit ou payant.

Moteurs des flux sortants japonais

L’exode japonais ne doit pas être considéré comme un flux unique, car il n’est pas entraîné par une dynamique unique. Les investisseurs institutionnels japonais investissent plutôt à l’étranger pour trois raisons distinctes :

- La reprise du rendement absolu disponible sur les obligations non couvertes compte tenu des faibles taux japonais ;

- Une courbe de rendement plus pentue à l’extérieur du Japon qu’à l’intérieur, et donc la possibilité de gagner de l’argent sur les obligations couvertes contre le risque de change ;

- L’accès au marché mondial des obligations d’entreprises, et donc la possibilité de collecter des spreads de crédit difficiles à trouver au Japon. Les entreprises japonaises sont riches en liquidités et ont donc un besoin de financement limité.

Ces motivations distinctes sont importantes en ce moment : les investisseurs japonais continuent d’avoir facilement accès à une reprise de rendement non couverte, mais ont du mal à gagner de l’argent sur des investissements couverts. L’intersection de la demande couverte et non couverte a entraîné d’importantes ventes japonaises d’obligations étrangères au cours de l’année 2022, des ventes qui ont commencé bien avant que le ministère des Finances ne vende une partie de ses réserves en septembre et octobre.*

Et ces différents motifs auront de l’importance à l’avenir, car l’équilibre entre ces motifs déterminera la façon dont les investisseurs japonais réagiront aux changements potentiels de la politique de la Banque du Japon, de la Réserve fédérale et de la Banque centrale européenne en 2023.

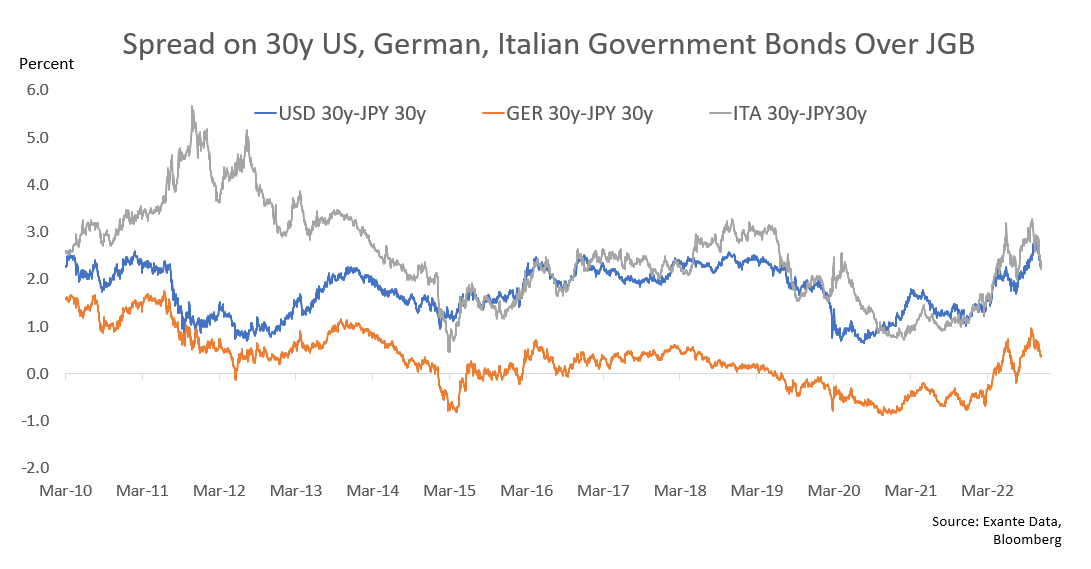

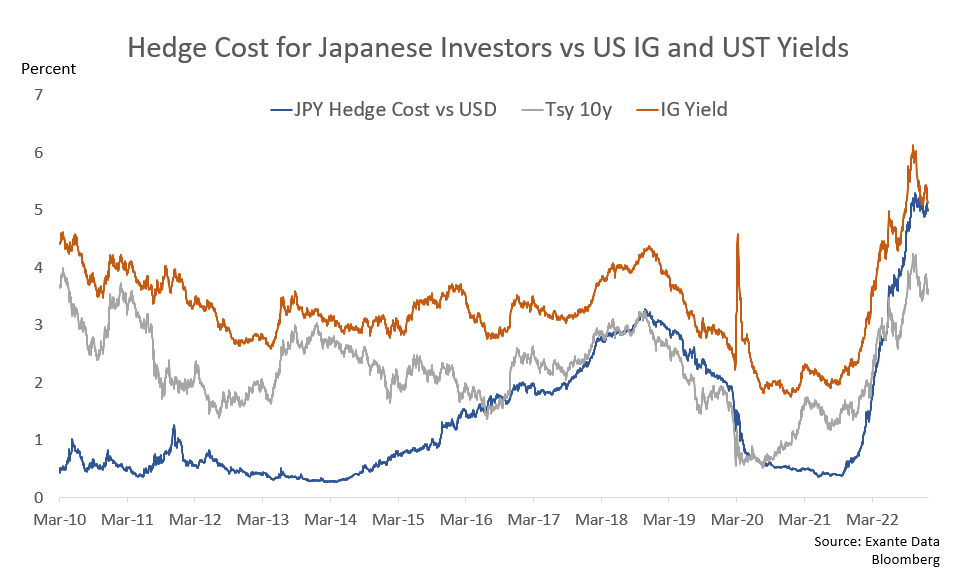

En fait, les changements de politique monétaire au cours de 2022 ont déjà eu un impact énorme sur les investisseurs institutionnels japonais. Les hausses de taux de la Fed ont poussé les rendements des bons du Trésor américain à dix ans de moins de 2 % au début de 2022 à un pic d’environ 4 %. Les rendements des obligations françaises (2,8 %), espagnoles (3,3 %) et italiennes (4,3 %) ont tous augmenté.

À première vue, ce changement aurait dû accroître la demande japonaise d’obligations étrangères.

Même après l’augmentation surprise du plafond des rendements des obligations d’État japonaises à dix ans de 25 points de base à 50 points de base en décembre, les investisseurs japonais peuvent clairement obtenir une reprise de rendement nettement plus importante sur les investissements non couverts en obligations étrangères que ce qui était possible à la fin de 2021.

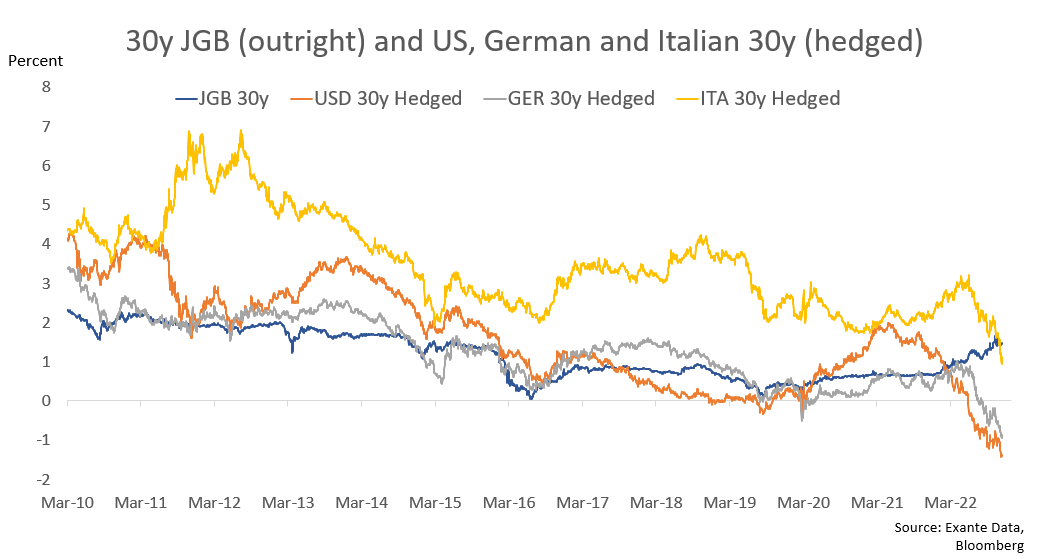

Mais alors même que des différentiels de taux d’intérêt plus larges sur les obligations étrangères non couvertes auraient dû retirer des fonds du Japon, les investisseurs couverts ont vu le marché évoluer en leur défaveur.

La plupart des couvertures économiques peuvent être réduites à emprunter de l’argent à court terme afin d’acheter des titres à plus longue échéance, entre autres actifs financiers (par exemple, via un échange de devises de 3 mois ; voir ce blog pour des informations sur les différentes méthodes de couverture). Le coût de la couverture est donc la différence entre le coût d’emprunt en dollars pendant une période de plusieurs mois et le coût d’emprunt en yen à une durée similaire plus une prime (souvent appelée la base) qui incite les investisseurs étrangers à prêter leurs dollars à une institution japonaise plutôt qu’à une institution étrangère (par exemple, pour acheter des bons du Trésor américain).

La hausse rapide des taux d’intérêt américains à court terme par rapport aux taux d’intérêt à long terme – et maintenant l’inversion de la courbe des taux d’intérêt américains – a rendu non rentable pour les investisseurs japonais l’emprunt de dollars à court terme (y compris via le marché des swaps ) et acheter des obligations d’État américaines sûres. En fait, à la fin de 2022, il n’était même plus intéressant d’acheter des obligations américaines de qualité supérieure couvertes contre le risque de change.

Différents investisseurs, différentes préférences

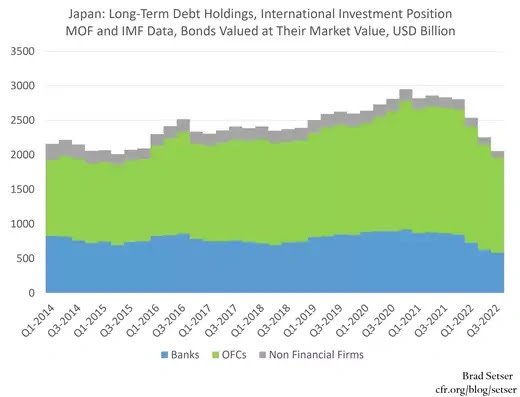

La différence de rendement entre les obligations non couvertes et couvertes est importante, car différents groupes d’investisseurs japonais ont des préférences distinctes pour le risque non couvert par rapport au risque couvert. Le graphique suivant, qui montre la répartition des avoirs en obligations étrangères à la fin de 2021, changera radicalement lorsque les données pour la fin de 2022 seront disponibles.

Commencez par les banques commerciales du Japon :

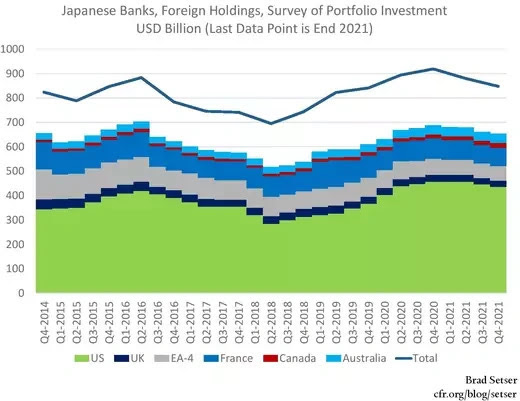

Ils détenaient environ 850 milliards de dollars d’obligations étrangères jusqu’en 2022, selon une enquête coordonnée sur les investissements de portefeuille par le Fonds monétaire international (FMI). Cela comprenait près de 450 milliards de dollars d’obligations américaines et environ 75 milliards de dollars de dette française – un nombre qui dépasse de loin leurs avoirs en obligations émises par les autres grands pays de la zone euro.

Sans surprise, les avoirs des banques ont fortement chuté au cours de 2022, car les banques investissent en grande partie sur une base couverte. Entre des ventes importantes, la chute de la valeur en dollars des obligations américaines et la chute encore plus importante de la valeur en dollars des obligations européennes, les avoirs des banques commerciales étaient inférieurs à 600 milliards de dollars dans les dernières données sur la position extérieure globale nette du Japon .

Mais plutôt que d’utiliser, disons, des swaps de devises 3M pour se couvrir, les banques japonaises ont historiquement financé la majeure partie du portefeuille d’obligations américaines sur le marché des accords de rachat, ou «repo». Il s’agissait plus ou moins d’une opération de portage simple, qui est clairement devenue non rentable lorsque la Fed a commencé à relever les taux à court terme et que la courbe s’est aplatie puis inversée. Dans le passé, les banques commerciales japonaises ont réagi rapidement aux changements de forme de la courbe américaine : elles n’ont pas été de gros acheteurs nets de titres étrangers au cours des dix dernières années (lorsque Post Bank, qui ne figure pas dans les données bancaires, est mis de côté) et ils ont généralement géré activement leur portefeuille de placement.

Les banques ont également un portefeuille de prêts étrangers d’environ 1 000 milliards de dollars, un portefeuille que les banques semblent avoir maintenu tout au long de 2022. Ces prêts sont largement financés par des dépôts en dollars. Face à la pression réglementaire, ils ont mis fin à leur financement par swap de devises pour leur portefeuille de prêts (voir la figure IV-4-3 du rapport d’octobre sur les systèmes financiers du Japon ). Ces passifs à plus long terme ont contribué à limiter l’impact immédiat du choc des taux d’intérêt américains sur le portefeuille de prêts externes des banques, laissant un peu de temps pour que les taux d’intérêt sur les prêts se réinitialisent.

Enfin, il convient de noter que si les banques sont majoritairement couvertes, certaines banques ont spéculé sur le marché des changes en ajustant leur ratio de couverture. En 2022, cela a généralement aidé les banques, car la hausse de la valeur du dollar (par rapport au yen) a compensé la baisse de la valeur de marché des obligations en dollars (due à la hausse des taux américains). Voir le graphique IV-3-6 du rapport sur le système financier

La deuxième catégorie de grands investisseurs institutionnels est le vaste ensemble d’institutions de dépôt du Japon qui ne sont pas des banques commerciales .

Japan Post Bank , Norinchukin (la banque coopérative pour les agriculteurs, les forestiers et les pêcheurs) et les banques Shinkin (coopérative régionale) détenaient collectivement près d’un trillion de dollars d’obligations étrangères à leur apogée.

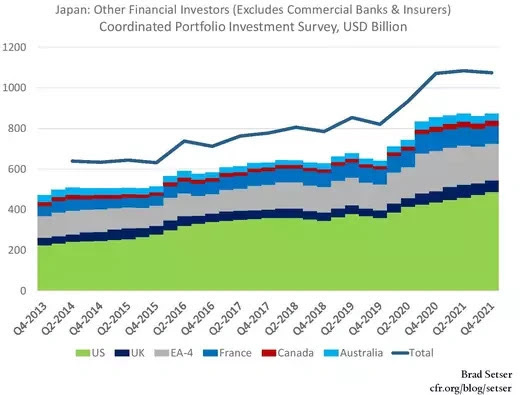

Mais une bizarrerie des données japonaises est que l’important portefeuille obligataire de ces institutions n’apparaît pas principalement dans les données des « banques ». La Postbank et les Shinkin Banks (et leur « banque centrale », Shinkin Central ) détiennent des sommes énormes dans des « fiducies d’investissement » qui sont en dehors des données formelles sur les avoirs en obligations étrangères des banques japonaises. Norinchukin, qui rapporte plus de détentions directes d’obligations étrangères, n’est pas non plus considérée comme une banque commerciale standard à des fins réglementaires. En conséquence, ces institutions apparaissent dans les données japonaises dans la catégorie inutile des « autres institutions financières » (qui comprend un poste important pour les « fiducies »).

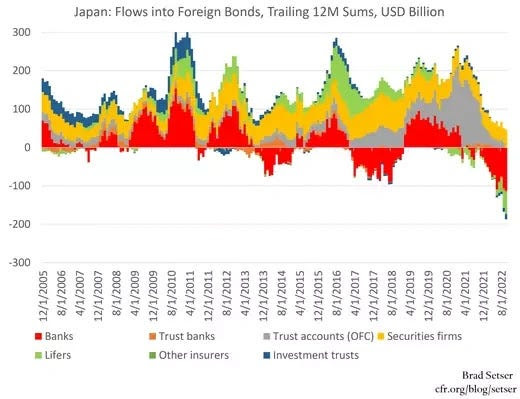

Nous le savons en partie parce que les données japonaises montrent que tous les achats nets d’obligations étrangères entre 2010 et 2020 provenaient d’acteurs financiers extérieurs au système bancaire commercial. Les achats de ces institutions tendent à apparaître dans les postes des maisons de titres et des « comptes en fidéicommis » (les deux sous-composantes du flux des « autres institutions financières »).

Nous le savons aussi parce que les avoirs en obligations étrangères des « autres institutions financières » dépassent les avoirs des banques ou du secteur des assurances dans l’enquête coordonnée du FMI sur les investissements de portefeuille étrangers (les données du FMI sont en retard par rapport aux données japonaises ; le dernier point de données est le fin 2021).

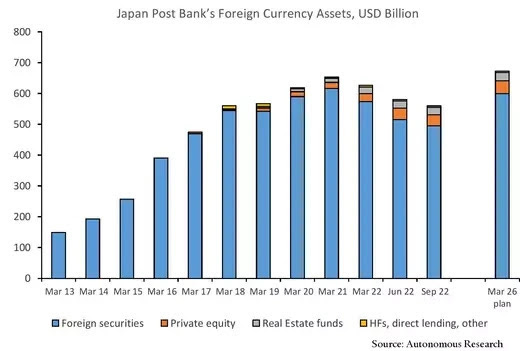

Post Bank est de loin le plus grand détenteur d’obligations étrangères au Japon, à l’exception du ministère des Finances. Sa dernière divulgation (pour septembre 2022) montre qu’elle détient 200 milliards de dollars d’obligations directement dans son bilan et 400 milliards de dollars de fiducies de placement qui sont principalement investies dans des obligations étrangères (les fiducies de placement comprennent également certains fonds de capital-investissement et immobiliers ; voir diapositives 7 et 10 ). Même avec l’effondrement des marchés obligataires mondiaux, l’investissement total de Post Bank dans des obligations étrangères est probablement proche de 500 milliards de dollars.

Autonomous Research a montré que les avoirs étrangers de Post Bank ont augmenté particulièrement rapidement entre 2014 et 2018. Post Bank a donc été à l’origine d’une grande partie de l’augmentation des avoirs totaux du Japon au cours de cette période.

Norinchukin n’est que légèrement plus petit que Post Bank. Elle détient près de 230 milliards de dollars de titres à son propre bilan, ainsi que 60 milliards de dollars de fiducies de placement ( Rapport annuel, p. 15 ). Ce portefeuille comprend environ 45 milliards de dollars (contre un pic de plus de 70 milliards de dollars ; voir la diapositive 11 ) en obligations de prêts garantis en dollars et en euros (CLO). Mais, malheureusement pour Norinchukin, sa détention d’obligations à taux fixe dépasse de loin sa détention de CLO à taux variable. Norinchukin rapporte également, sans surprise, que son portefeuille d’obligations est maintenant considérablement sous l’eau, même s’il n’a pas besoin de réaliser de pertes réelles simplement à cause des mouvements du marché. Les banques Shinkin sont également de grands détenteurs d’obligations étrangères, selon le rapport sur les systèmes financiers du Japon. Leurs fonds d’investissement centraux mis en commun rapportent un portefeuille d’obligations étrangères de 40 milliards de dollars, selon Autonomous Research, et le rapport sur les systèmes financiers du Japon montre que les banques Shinkin individuelles sont également fortement exposées aux fiducies d’investissement ( graphique III-1-15 ).

Compte tenu de la structure de leurs passifs, ces institutions devraient naturellement couvrir l’essentiel de leur risque de change. Post Bank, par exemple, a historiquement couvert la majeure partie de son portefeuille. En conséquence, il ne fait guère de doute que ces institutions, ainsi que les assureurs, dépendent fortement d’un accès continu au marché des swaps. Mais la plupart du temps couvert ne signifie pas totalement couvert : en 2022, les gains en devises provenant du petit portefeuille non couvert ont aidé à compenser leurs pertes à la valeur de marché sur leurs obligations étrangères. À l’avenir, ils risquent de subir de nouvelles pertes dans le cas improbable où le dollar chuterait et que les rendements américains continueraient d’augmenter.* (Voir le graphique IV-3-10 dans le rapport d’octobre sur le système financier).

À l’avenir, ces institutions se trouvent dans une position particulièrement difficile. Ils ne peuvent pas vendre leurs avoirs obligataires existants sans réaliser de pertes et ils ne peuvent pas vraiment gérer un portefeuille non couvert et une importante position ouverte en devises compte tenu de la structure de leurs passifs. Ils doivent également conserver leurs fiducies de placement jusqu’à leur échéance pour éviter de réaliser des pertes. Par conséquent, leurs revenus seront touchés à mesure que les coûts de couverture augmenteront au-dessus du taux d’intérêt sur leurs anciens portefeuilles de devises étrangères. Leur seule véritable stratégie pour limiter les pertes consiste à réinvestir les fonds des obligations d’État arrivant à échéance dans des titres de créance d’entreprise à rendement plus élevé, ou à dénouer les investissements couverts à mesure qu’ils arrivent à échéance et reviennent sur le marché des obligations d’État japonaises.

La dernière grande catégorie d’investisseurs principalement couverts sont les grands assureurs-vie japonais.

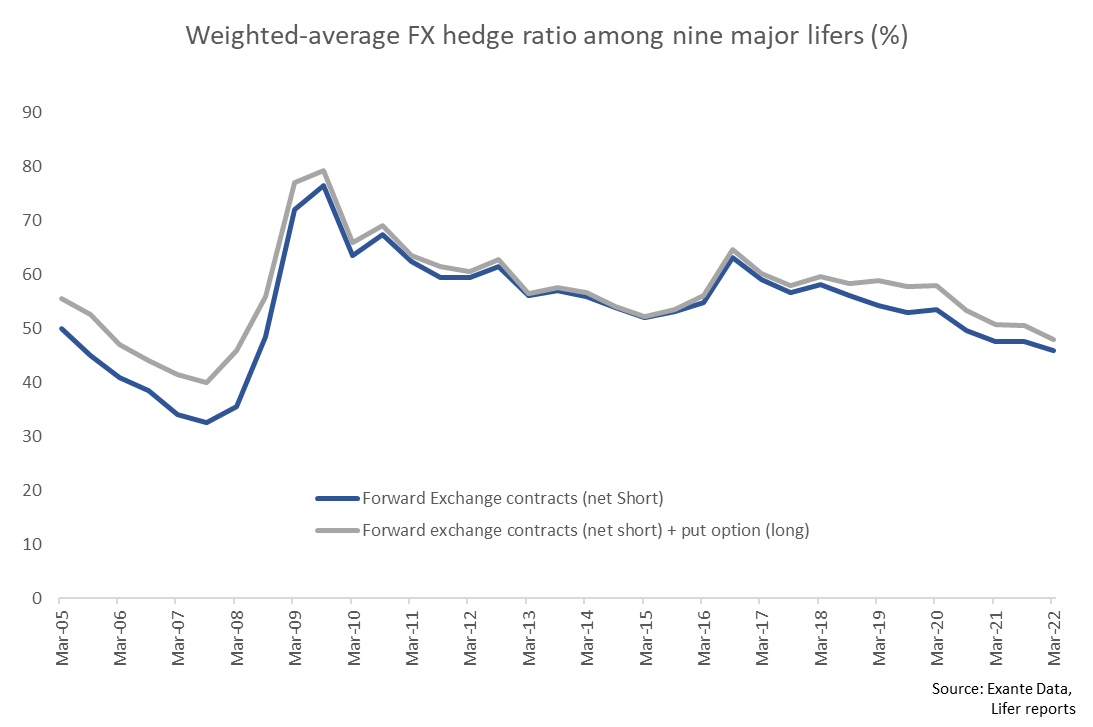

Les assureurs-vie détenaient environ 740 milliards de dollars d’obligations à la fin de 2021 (l’enquête coordonnée sur les investissements ; le numéro de l’association d’assurance-vie, qui comprend les actions étrangères, indiquait 970 milliards de dollars d’actifs étrangers à la fin de 2021). Le rapport sur le système financier japonais ( graphique III-2-4 ) indique que les assureurs couvrent environ 60 % de leurs titres étrangers à la fin de 2021 ; les données divulguées d’un sous-ensemble plus restreint d’assureurs suivis par Exante Data suggèrent que ce ratio de couverture a chuté au cours de 2022 (car les assureurs ont pris plus de risque de change pour éviter des pertes sur leur portefeuille de titres étrangers existant).

Quoi qu’il en soit, les assureurs détiennent un portefeuille substantiel d’obligations couvertes et non couvertes – et ils ont déjà commencé à ajuster ce portefeuille en réponse au changement important du coût de la couverture en 2022.

Les données de la balance des paiements japonaise montrent clairement que le secteur de l’assurance-vie est devenu un vendeur net d’obligations étrangères à partir de mars 2022 ( Rapport sur les systèmes financiers, Graphique III-2-5 ), avec des ventes d’environ 35 milliards de dollars au cours des 12 derniers mois .

Le rapport d’octobre sur le système financier exprime une inquiétude claire quant au fait que certains assureurs recherchent le rendement sur le marché de la dette des entreprises. Les données de la balance des paiements des États-Unis montrent également des signes indiquant que certains investisseurs japonais ont accru leur exposition au risque de crédit des entreprises, les investisseurs japonais ayant globalement vendu des obligations du Trésor et des agences cette année tout en achetant des obligations d’entreprises. Exante Data a également trouvé des preuves que certains investisseurs japonais se tournent vers une dette à rendement plus élevé au sein de la zone euro, pour des raisons similaires.

Un dernier point : les détails de l’enquête sur les investissements de portefeuille étrangers montrent que ces investisseurs particulièrement friands d’obligations australiennes. Les assureurs détenaient collectivement 8 % de leur portefeuille en titres de créance australiens à la fin de 2021, bien au-dessus de la part de 4 à 5 % des banques.

Les pensions constituent la dernière grande catégorie d’investisseurs institutionnels. Surtout, c’est le seul secteur qui investit principalement sur une base non couverte. L’investisseur le plus important de ce groupe est de loin l’énorme GPIF du Japon. Après avoir augmenté son portefeuille d’obligations étrangères de 15 à 25 % de l’actif total , le grand GPIF détient 340 milliards de dollars d’obligations étrangères non couvertes. D’autres fonds de pension suivent souvent l’exemple du GPIF.

Par ailleurs, la forte demande japonaise d’obligations étrangères observée fin 2019 et au cours de l’année 2020 résulte très clairement de l’augmentation de l’allocation du GPIF aux obligations étrangères. Ce flux a naturellement diminué en 2021, car il était fondamentalement motivé par un changement ponctuel dans le portefeuille du GPIF, et il ne devrait normalement pas changer de manière significative en réponse aux changements à court terme du marché.

Par rapport aux autres investisseurs japonais, les pensions semblent détenir un portefeuille relativement diversifié d’obligations de la zone euro, avec moins de concentration dans les obligations françaises que dans les banques japonaises.

Grâce à l’important portefeuille non couvert du GPIF et aux réserves de change du ministère des Finances (MOF), la majeure partie des investissements non couverts du Japon dans des obligations étrangères est en fait détenue par le gouvernement japonais . Les investissements combinés en obligations non couvertes du secteur de l’assurance-vie et des fonds de pension privés sont nettement inférieurs aux 1 300 milliards de dollars combinés (à la fin des évaluations des obligations du troisième trimestre ) détenus par le MoF et le GPIF.

Implications pour l’avenir

Qu’est-ce que ce détail institutionnel implique pour les risques prospectifs pour le marché mondial provenant du Japon ?

Deux points ressortent.

La première est que les investisseurs japonais couverts ont déjà réduit leur exposition aux obligations étrangères. Les banques ont considérablement réduit leur exposition totale et les assureurs vie sont déjà devenus des vendeurs nets. Pour les assureurs et autres investisseurs à long terme, les obligations d’État japonaises à long terme sont déjà attrayantes par rapport au rendement couvert des obligations étrangères de qualité supérieure. Une accélération de ces ventes pourrait potentiellement perturber ces ventes à l’échelle mondiale – si, par exemple, une grande institution était forcée de brader son portefeuille d’obligations étrangères. Une telle vente forcée pourrait provenir d’une incapacité à supporter des pertes sur des positions de «portage négatif» (coût d’emprunt plus élevé que le rendement des investissements à long terme) dans un portefeuille hérité.

La seconde est qu’il faudrait un mouvement à la hausse très substantiel des taux d’intérêt à long terme japonais pour éliminer la reprise d’intérêts que les investisseurs non couverts peuvent désormais obtenir sur leurs investissements étrangers. La hausse des taux japonais qui se produira si le contrôle de la courbe des taux est encore ajusté doit être comparée à la hausse des taux américains et européens qui a déjà eu lieu.

L’économie mondiale s’est déjà adaptée à un ralentissement de la demande institutionnelle japonaise de titres à revenu fixe. Les investisseurs japonais sont passés d’achats d’environ 100 milliards de dollars par an d’obligations étrangères en moyenne au cours des dix dernières années à des ventes de près de 200 milliards de dollars en 2022.** L’impact de l’oscillation a été atténuée par le fait que les investisseurs japonais sont davantage incités à vendre des obligations d’État américaines sûres et relativement liquides plutôt que des obligations d’entreprises américaines moins liquides. Mais il s’agit toujours d’un véritable swing qui a eu un impact sur une gamme de marchés, un impact qui a probablement été aggravé par les ventes du MoF (et d’autres gestionnaires de réserves) au troisième trimestre 2022.

L’ampleur de ces ventes a également été atténuée par le fait qu’une très grande partie des avoirs japonais totaux est détenue dans des portefeuilles qui peuvent effectivement détenir des obligations jusqu’à leur échéance. La plupart des fiducies de placement, par exemple, sont détenues jusqu’à leur échéance, les pertes n’étant réalisées qu’à l’échéance des fiducies. La Banque du Japon craint que les institutions ne perdent le tampon qui valorise les gains du marché sur les titres fournis dans le passé, car les ventes volontaires d’obligations dont la valeur s’est appréciée au fil du temps pourraient être utilisées pour générer des revenus afin de compenser les pertes ailleurs.*** Mais il ne s’inquiète pas encore (nous pensons) des ventes involontaires forçant la réalisation prématurée des pertes – une possibilité qui ne se matérialiserait probablement que si l’accès au financement en dollars et en euros se tarissait.

Les scénarios véritablement catastrophiques pour le marché mondial nécessiteraient probablement une forte accélération de ces ventes et le dénouement rapide du portefeuille d’obligations étrangères de plus de 2 000 milliards de dollars que détiennent encore les investisseurs institutionnels japonais. Un tel dénouement découlerait probablement de l’intersection de risques inattendus : par exemple, si un groupe important d’investisseurs japonais misent de manière trop agressive sur la persistance de taux à long terme bas et font face à des pertes en capital sur leurs avoirs en obligations d’État japonaises en même temps qu’ils perdent des revenus sur leurs avoirs couverts d’obligations en devises. ****

La Banque du Japon a souligné (avec raison, espérons-le) que les banques japonaises détiennent de nombreuses obligations dans leur portefeuille de détention jusqu’à l’échéance et disposent d’une flexibilité substantielle quant au moment de la réalisation de toute perte de valeur de marché sur leur portefeuille disponible à la vente. La Banque du Japon insiste également sur le fait que les fonds de pension japonais ne se sont pas engagés dans le genre de paris dérivés à effet de levier sur les obligations japonaises qui ont mis les fonds britanniques en difficulté. Il y a toujours un risque d’avoir une poche d’effet de levier négligée qui génère une vente brutal. Cependant, le résultat le plus probable en 2023 est une poursuite de la baisse des avoirs japonais en obligations étrangères observée en 2022, car le vaste bassin d’investisseurs japonais couverts permet aux obligations arrivant à échéance de rouler au pair plutôt que de réinvestir à l’étranger.

*/ Le ministère des Finances a vendu 20 milliards de dollars de devises en septembre et 40 milliards de dollars en octobre. Les données américaines suggèrent que le ministère des Finances a vendu plus d’obligations en septembre qu’en octobre, car il a accumulé des liquidités en prévision de l’intervention d’octobre. Les données présentées ici excluent généralement les ventes du ministère des Finances, car les réserves sont déclarées séparément des autres flux dans la balance des paiements.

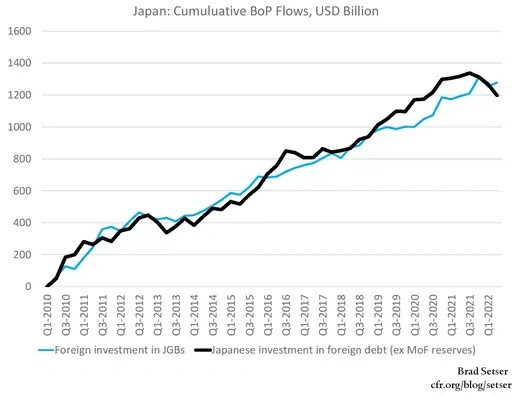

**/ Le Japon devrait conserver un modeste excédent du compte courant en 2023, grâce aux revenus importants provenant du stock important d’investissements directs étrangers du Japon et du portefeuille toujours important d’obligations étrangères du Japon (revenus d’intérêts sur le portefeuille non couvert du MoF, du GPIF et du les pensions devraient augmenter significativement avec le temps). Cependant, l’excédent du compte courant du Japon a toujours été équilibré par des sorties d’IDE, et non par des sorties nettes d’obligations (au cours des dix dernières années, les achats japonais d’obligations étrangères ont été presque égaux aux achats étrangers d’obligations japonaises , un fait qui renforce l’argument selon lequel la majeure partie des achats japonais sur cette période ont été couverts sur le marché des swaps).

***/ La section V du rapport d’octobre sur le système financier inclut un scénario de stress lié à une courbe américaine profondément inversée. Post Bank a signalé une forte réduction des gains non réalisés dans son portefeuille obligataire, et Norinchukin a révélé qu’une partie importante de son portefeuille obligataire est maintenant en perte aux prix actuels du marché.

Antonio Foglia, dans un article intéressant du Financial Times, a suggéré que les pertes au prix du marché sur les obligations américaines pourraient, étrangement, stimuler la force du dollar, car les investisseurs couverts contre le risque de change devraient acheter des dollars pour compenser la perte au prix du marché sur les obligations afin de s’assurer qu’ils disposaient de suffisamment de fonds pour couvrir leurs swaps de change. Une telle dynamique aurait pu contribuer à la chute spectaculaire du yen en 2022, mais la portée de cette dynamique a probablement également été limitée par le grand nombre d’investisseurs japonais qui sont en mesure d’éviter de réaliser des pertes en détenant des obligations jusqu’à leur échéance.

****/ Pour une évaluation détaillée des risques associés à la détention d’obligations couvertes contre le risque de change jusqu’à leur échéance, consultez le blog Concentrated Ambiguity .

Le contenu de cet article est en partie basé sur une analyse exclusive qu’Exante Data effectue pour ses clients institutionnels dans le cadre de ses services complets de stratégie macro et d’analyse des flux. Le contenu proposé ici diffère considérablement du service complet d’Exante Data et est moins technique car il vise à fournir une perspective politique plus pertinente à moyen terme. Les opinions et les analyses exprimées dans cet article sont celles de l’auteur seul et peuvent ne pas être celles d’Exante Data Inc. ou d’Exante Advisors LLC. Le contenu de cet article et les opinions qui y sont exprimées sont indépendants de tout travail effectué par Exante Data Inc. ou Exante Advisors LLC et communiqué à ses clients.

Avis de non-responsabilité d’Exante Advisors, LLC et d’Exante Data, Inc.