Le texte que je vous présente est raisonnable; il fait un bon tour d’horizon, éducatif, un peu superficiel, mais suffisant pour déboucher sur la conclusion… que le futur est imprévisible.

Je serais presque tenté d’approuver ce qui est écrit et expliqué dans la partie signalée sur fonds jaune ci dessous.

Mais je ne vais pas jusque là car ce qui est expliqué, tout en étant correct passe à coté du fondamental .

Exemple: ce papier croit encore à la diversification! Cela signifie qu’il ne repose pas sur l’analyse fondamentale radicale qui met en question le dollar.

Cette analyse ne met pas en question la constitution, la valeur et le comportement du grand ensemble des actifs financiers, monétaires, quasi-monétaires, money-like.

Elle repose encore sur un invariant: l’hégémonie du dollar et de ses satellites comme l’euro .

Elle repose sur le maintien de la situation présente qui se caractérise par la domination du dollar, de l’Occident, son pouvoir de prélevement, et la léviation des valeurs-désirs, des valeurs-d’échange par rapport aux valeurs-d’usage.

Ce parti pris équivaut a un pari qui s’ignore sur le statu quo: rien ne va changer ni sur les raretés de base, ni sur monnaies, ni sur les flux, ni sur les prix relatifs, ni sur les utilités etc Le contenu de la notion de Valeur ne va pas changer.

Or la lutte en cours, l’affrontement séculaire qui se profile c’est celui là: le contenu de la notion de Valeur.

Or tout cela c’est l’enju de la guerre en cours et c ‘est le moteur de la guerre future.

Une approche neutre mais radicale ferait le grand clivage entre le papier et les richesses réelles .

Si tous les actifs-papiers ont le même sous-jacent à savoir les monnaies, et si les monnaies ont le même sous jacent à savoir l’Ordre politique et géopolitique mondial , alors toute diversification est impossible!

La monnaie, son abondance, son prix et les promesses qu’elle contient interdisent toute authentique diversification. Pas de vraie diversification au sein de l’unievers des actifs financiers, c’est est impossible; tout depend de la même chose: la monnaie.

De même que les actifs financiers en 2008 avaient quasi tous le même sous jacent à savoir l’immobilier et que lorsque qu’il s’est effondré, tout est devenu vulnérable.

22 janvier 2023 |

L’inflation aux États-Unis baisse rapidement, l’indice CPI n’a augmenté que de 0,9 % au second semestre 2022 contre 5,4 % au premier semestre.

Les ventes de maisons existantes sont en baisse de 14,6 % au cours des 3 derniers mois et de 34 % au cours de la dernière année.

Les mises en chantier sont en baisse de 22 % et les permis sont en baisse de 30 % d’une année sur l’autre.

Les commandes de biens durables sont en baisse de 1,2 %.

Les exportations sont en baisse de 3,8 % et les importations en baisse de 4,3 % au cours des 3 derniers mois.

Le revenu disponible réel a augmenté de 0,8 % au cours des six derniers mois, mais il a diminué de 3,3 % au cours des six mois précédents.

La consommation personnelle réelle (corrigée de l’inflation) de biens a diminué de 0,7 % par rapport à l’année dernière, mais la consommation personnelle réelle de services a augmenté de 3,5 % et les dépenses en services sont supérieures de 60 % à celles en biens.

L’emploi salarial aux États-Unis a augmenté de 4,5 millions d’emplois au cours de la dernière année et il reste encore 10,5 millions d’offres d’emploi.

Pendant ce temps, les Chinois tentent de rouvrir leur économie après avoir maintenu des procédures de verrouillage très strictes pour contrôler la propagation du COVID au cours des 3 dernières années.

Le virus se propage maintenant rapidement et les attentes concernant la croissance chinoise augmentent.

Le Nouvel An chinois commence aujourd’hui et cela fermera la plupart des usines pendant les deux prochaines semaines.

En Europe, l’économie se porte mieux que prévu car les prix du gaz naturel sont revenus aux niveaux d’avant l’invasion de l’Ukraine ; l’inflation y chute aussi rapidement.

Les perspectives économiques se sont tellement améliorées par rapport aux États-Unis que l’euro est en hausse de près de 14 % depuis octobre.

En Asie, on s’attend à ce que la Banque du Japon mette fin à sa pratique de contrôle de la courbe des taux et le yen se redresse par anticipation, en hausse de 17 % par rapport à son plus bas d’octobre.

Globalement, l’indice du dollar est en baisse de 11%.

En Ukraine, il y a des rumeurs selon lesquelles la Russie lancera une autre offensive et tentera de prendre Kyiv ce printemps, sinon plus tôt. La Biélorussie peut ou non être impliquée. L’Europe et les États-Unis envoient toujours des armes à l’Ukraine, mais il y a un débat sur les types d’armes suffisamment efficaces pour aider, mais pas assez pour entraîner directement l’OTAN dans le conflit.

En Amérique latine, il y a eu des émeutes politiques au Brésil et au Pérou le mois dernier et la Colombie a élu un gauchiste qui envisage ouvertement la nationalisation de certaines ressources naturelles. L’Argentine est, eh bien, l’Argentine tout comme l’Italie est l’Italie et la Grèce est la Grèce ; aucun ne semble capable de faire quoi que ce soit bien avant très longtemps.

Quel sera l’impact de la réouverture chinoise sur l’économie mondiale?

Quel sera l’impact de la baisse récente du dollar sur les bénéfices des multinationales américaines ?

Comment la hausse de l’euro affectera-t-elle l’inflation sur le continent ?

La hausse des rendements du yen et du JGB affectera-t-elle le prix des bons du Trésor américain ? Quand les Japonais autoriseront-ils les touristes chinois à revenir ? Les exportations du Japon vers la Chine ont doublé en yens depuis 2016 et ont augmenté grâce au COVID. La réouverture va-t-elle accélérer le rythme de cette tendance ? Dans quelle mesure la réorientation en cours des chaînes d’approvisionnement mondiales affectera-t-elle la croissance chinoise à long terme ? Le déplacement de la production vers le Mexique affectera-t-il l’immigration américaine ?

Qu’en est-il de la récente relance de la politique industrielle dans le monde occidental ? Le gouvernement américain soutient une expansion de la capacité de fabrication de semi-conducteurs aux États-Unis malgré le fait que nous avons déjà une pénurie d’ingénieurs et de travailleurs pour exploiter de telles installations. Heck, nous avons une pénurie de soudeurs qui pourraient être nécessaires pour construire l’endroit. Build Back Better, CHIPS and Science Act de l’administration Biden. et la mal nommée Inflation Reduction Act contiennent de multiples dispositions qui soutiennent directement et indirectement diverses industries (vertes) favorisées. L’administration Biden poursuit également les pratiques commerciales de l’administration Trump et leurs limitations sur les exportations de technologie vers la Chine sont, en tout cas, plus strictes. Quel est l’impact sur la croissance américaine, à court et à long terme,

Et bien sûr, nous ne sommes pas les seuls à poursuivre des politiques destinées à profiter aux producteurs nationaux aux dépens de nos amis et de nos ennemis. Les pays européens et asiatiques ont longtemps poursuivi ces types de politiques ainsi que des politiques monétaires favorables pour créer des excédents commerciaux et courants. L’état du compte commercial des États-Unis n’est pas uniquement fonction de notre propre politique budgétaire stupide , bien que notre débauche gratuite joue certainement un rôle important. De nombreux pays dans le monde restreignent désormais les exportations de ce qu’ils considèrent comme des matériaux critiques, principalement des denrées alimentaires.

Les États-Unis et l’Europe prévoient tous deux de stocker des produits de base et d’autres biens considérés comme d’importance stratégique. Comment les populations des pays pauvres réagiront-elles à ces pénuries artificielles ? Y aura-t-il des protestations ? Des gouvernements renversés ? Quel sera l’impact sur les prix des biens que le gouvernement décide d’amasser et de garder hors du marché ? Cela affectera-t-il la production de ces biens? Certains autres biens, agissant comme substituts, vont-ils augmenter de prix ? Certains biens ne seront-ils pas produits en raison de pénuries de main-d’œuvre ou de distorsions des prix des matières premières causées par les achats du gouvernement ?

Donc, je vous demande, avec tout ce qui se passe, pensez-vous vraiment que vous ou quelqu’un d’autre pouvez prédire le cours de l’économie mondiale ?

Ce qui précède est exactement ce à quoi j’ai pensé du haut de ma tête; il y a beaucoup plus d’inconnues de la variété connues et inconnues.

Pensez-vous vraiment que n’importe qui peut, compte tenu de toutes les données qu’il demande, produire une estimation précise de la croissance future au dixième de pour cent près ? Ou l’inflation ? Qu’en est-il des apports non quantifiables à la croissance économique ? Est-ce seulement les choses que vous pouvez mettre un nombre sur ce compte ? Qu’en est-il des « esprits animaux » de Keynes ?

Les investisseurs passent un temps démesuré à essayer de comprendre des choses qui dépassent l’imagination. Leurs opinions sur l’économie et les marchés sont façonnées par les données économiques actuelles et les attentes concernant les actions futures d’un petit groupe d’économistes qui n’ont pas de meilleure chance de prédire l’avenir qu’un pile ou face. Et leurs antécédents collectifs en matière de lecture de feuilles de thé suggèrent que la pièce pile ou face pourrait être le meilleur choix.

Heureusement, investir n’exige pas que vous connaissiez l’avenir.

En fait, vous serez un meilleur investisseur presque immédiatement après avoir cessé d’essayer de connaître l’inconnaissable.

Nous n’avons aucun contrôle sur l’économie et essayer de deviner le résultat de toutes les interactions et boucles de rétroaction dans notre économie mondiale moderne prend du temps à travailler sur ce que nous pouvons contrôler.

Nous pouvons contrôler notre allocation d’actifs. Nous pouvons investir dans des entreprises avec une direction supérieure. Nous pouvons diversifier nos investissements dans plusieurs classes d’actifs. Nous pouvons contrôler nos dépenses. Nous pouvons contrôler le coût de nos investissements. Nous pouvons observer l’économie actuelle et être conscients des tendances existantes sur les marchés. Tout cela représente beaucoup de travail et c’est beaucoup plus précieux que d’essayer de déterminer le numéro gagnant du mois prochain. Ne perdez pas votre temps à essayer de faire l’impossible. Investir est déjà difficile. Ne rendez pas les choses plus difficiles.

*À l’Alhambra, nous ne pensons pas vraiment à l’inflation comme la plupart des gens le font. Nous nous concentrons sur la valeur du dollar car elle est beaucoup plus importante à long terme que de simples variations de prix qui peuvent ne pas être du tout de l' »inflation ».

L’inflation est une dévaluation de la monnaie. Notez que je n’ai pas dit que la dévaluation cause l’inflation; c’est la baisse réelle de la valeur de la monnaie qui est l’inflation.

Ce que nous avons connu dans la période post-COVID – avec un dollar en hausse – est une hausse des prix, entraînée par un choc de demande et, dans une moindre mesure, un choc d’offre. Ce choc de la demande était le résultat d’une explosion budgétaire de 5 000 milliards de dollars, déclenchée par l’administration Trump et poursuivie par Biden. Et étant donné que les hausses de prix ont été motivées par les dépenses budgétaires, elles seront permanentes à moins que nous ayons un resserrement budgétaire. Ce qui semble peu probable. Si le dollar continue de chuter,

Environnement

Le rendement à 10 ans et le dollar américain ont tous deux baissé au cours de la semaine, les données économiques américaines continuant de s’affaiblir. La tendance à court terme est toujours à la baisse sur les deux et les deux sont sur le point de briser leurs tendances haussières à moyen terme ; le dollar l’a peut-être déjà fait. Nous n’avons pas encore apporté de modifications à nos portefeuilles, mais la tentation d’allonger la durée (acheter des obligations à plus long terme) est presque écrasante.

Tout le monde veut acheter des obligations en ce moment parce que tout le monde sait que les États-Unis se dirigent vers la récession. Mais ni les rendements à 10 ans, ni les rendements à 2 ans ou à court terme ne baissent actuellement à un rythme auquel nous nous attendions juste avant la récession. Je voudrais également souligner que si nous nous dirigeons vers la récession, le bon commerce est d’acheter à long terme, pas le court terme où tout le monde et son frère achètent actuellement. Il est si facile de regarder la courbe de rendement inversée et de supposer simplement que l’achat du papier à rendement plus élevé est la bonne chose à faire – et ce n’est probablement pas le cas. Dans la période qui a précédé la récession du COVID (oui, les marchés émettaient des vibrations de récession avant le COVID), les taux ont culminé en octobre 2018 et atteint un creux en juillet 2020. Voici la performance de SHY (1-3 ans), IEI ( 3-7 ans), et IEF (7-10 ans) sur cette période :

Si nous entrons en récession, vous gagnerez plus en achetant des obligations à long terme – la durée compte pour le rendement total. Lorsque les taux commencent à baisser en prévision d’une récession, l’obligation à plus long terme surperforme généralement même si le taux court baisse plus rapidement. La durée est importante pour le rendement total ; le gain en capital supplémentaire fait plus que compenser le paiement d’intérêts inférieur.

Acheter les billets et les factures à plus court terme en ce moment est en fait plus un pari sur un scénario d’atterrissage en douceur ou d’absence de récession. Une croissance meilleure que prévu est probablement le seul moyen pour le papier à court terme de surperformer. Je soupçonne que la plupart des gens qui achètent des bons du Trésor en ce moment ne comprennent pas que c’est le pari qu’ils font.

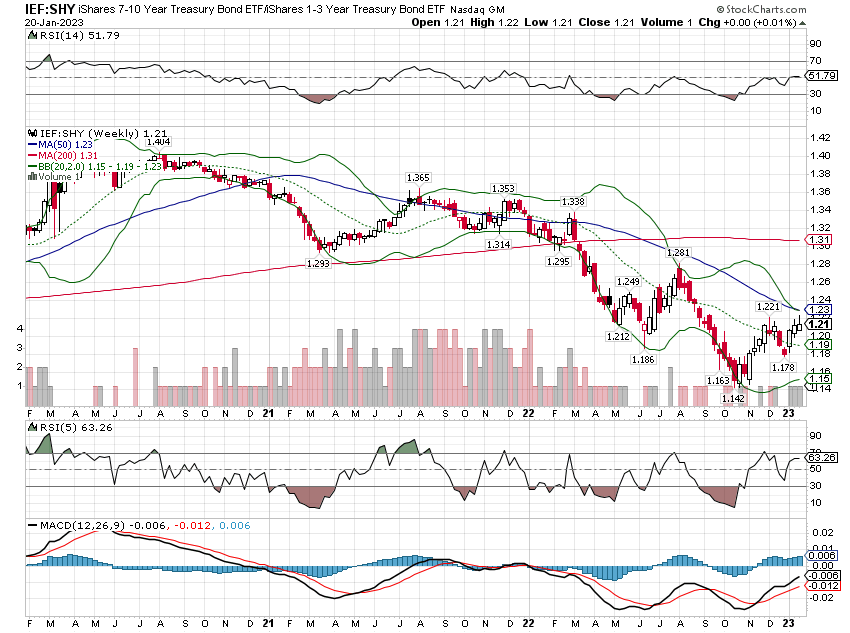

Nous avons tranché ce petit nœud gordien en concentrant notre portefeuille obligataire sur la partie médiane ou intermédiaire de la courbe. Si vous ne pouvez pas prédire le résultat – si vous ne savez pas si nous aurons un atterrissage en douceur ou dur ou pas du tout et que personne ne le fait vraiment – alors le seul pari logique est de ne pas parier. Attendez que le marché réponde à la question. À l’heure actuelle, la tendance est toujours à la baisse pour les longues durées par rapport aux courtes. Voici l’ETF indiciel 7-10 ans (IEF, détenu par Alhambra) par rapport à l’ETF indiciel 1-3 ans (SHY, détenu par Alhambra).

Oui, il y a une tendance haussière à court terme, mais la tendance à plus long terme est évidente. Dépasser la moyenne mobile de 50 semaines qui s’est avérée une limite dans un passé récent serait une évolution positive et justifierait probablement un déplacement plus vers le camp de la récession. Mais comme pour tant de choses aujourd’hui, nous n’en sommes pas encore là.

Le dollar, en revanche, semble rompre sa tendance haussière à moyen terme :

Le dollar est maintenant essentiellement inchangé depuis mai 2022, il y a 7 mois. En regardant un peu plus loin, il est inchangé depuis mars 2020, il y a près de 3 ans. Le mieux que l’on puisse dire, c’est qu’au cours des trois dernières années, il n’y a pas eu de tendance, disons neutre. Nous avons donc maintenant une tendance baissière à court terme, une tendance neutre à moyen terme et toujours une tendance haussière à long terme. Pour moi, cela signifie que vous devez continuer à pencher vers un portefeuille en dollars faibles.

Le dollar se ralliera parfois même lorsqu’il est dans une tendance baissière et il pourrait être proche d’un tel mouvement aujourd’hui. Mais pour l’instant, la tendance à court terme est à la baisse et le court terme devient assez long.

Marchés

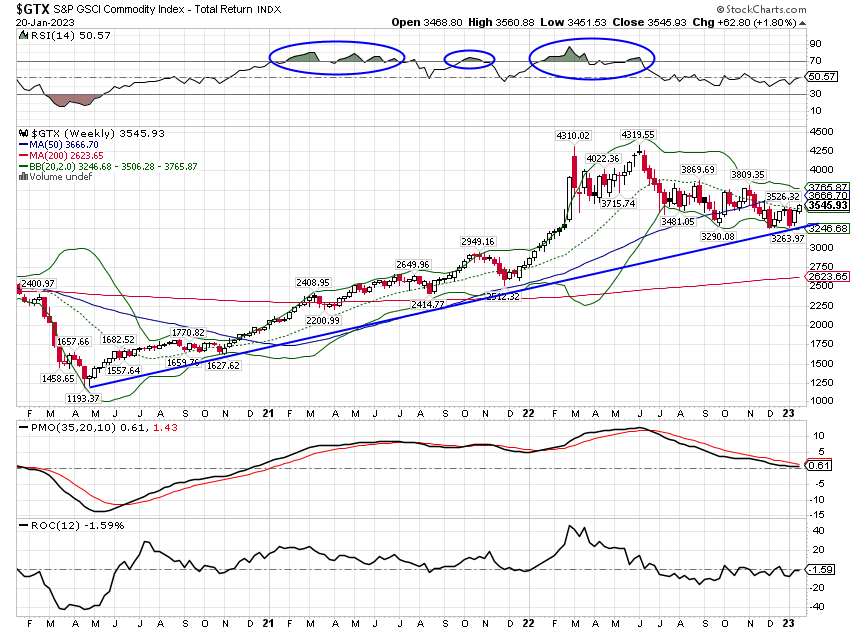

La seule classe d’actifs que nous suivons qui était en hausse la semaine dernière était les matières premières, principalement en raison du pétrole brut qui était en hausse de 2,2 %. Les prix du gaz ont augmenté de 4,1 % et le prix du cuivre a également augmenté. Les matières premières ont culminé avec l’invasion de l’Ukraine par la Russie en février de l’année dernière. Le GSCI a passé les 10 derniers mois à consolider ces gains. Si le dollar continue de s’affaiblir, l’indice semble susceptible de reprendre sa tendance haussière émergente à long terme.

Les actions de croissance ont surperformé la semaine dernière, mais sont toujours bien en deçà de la valeur au cours de la dernière année. L’écart de valorisation entre la valeur et la croissance reste très large et je pense qu’il y a un mouvement à long terme vers la valeur en cours, surtout si le dollar continue de baisser. Les actions de valeur ont tendance à surperformer dans des environnements où le dollar est faible.

L’immobilier était en baisse la semaine dernière et est la pire performance des principales classes d’actifs au cours de la dernière année. Les FPI sont cependant dans une tendance haussière à court terme et la semaine dernière n’a rien changé à cela.