Les investisseurs semblent de plus en plus interpréter les données économiques comme la preuve qu’un virage accommodant est imminent – c’est-à-dire que la Réserve fédérale cessera bientôt de relever les taux d’intérêt et sera en mesure de les réduire.

En conséquence, les mauvaises nouvelles sont devenues de bonnes nouvelles.

Ralentissement de la croissance de l’emploi, données d’enquêtes économiques lamentables, chute de la valeur des propriétés, croissance négative des salaires réels : tout est bon vu à travers le prisme de l’inflation et de la politique monétaire.

Alors que les investisseurs sont brièvement devenus plus pessimistes quant à la probabilité d’un assouplissement de la politique monétaire à la suite des déclarations bellicistes du président de la Fed Jay Powell en décembre, le biais positif l’a par la suite emporté.

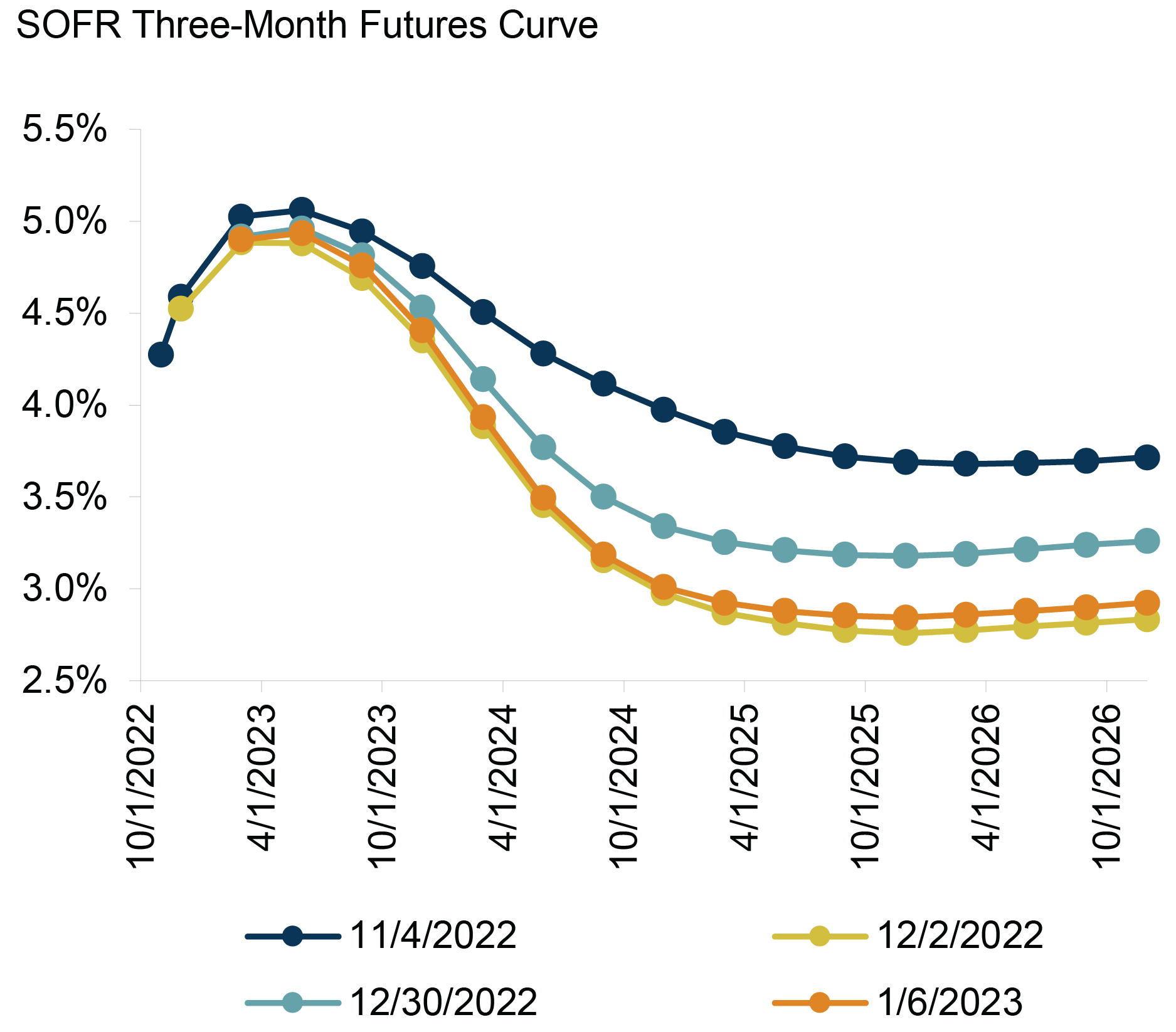

Début janvier, les marchés à terme tablaient sur des baisses de taux d’intérêt d’environ 50 points de base en 2023 et de près de 150 points de base en 2024.2 ( Voir ci dessous)

Les attentes en matière de taux d’intérêt ont radicalement changé au cours des derniers mois

Source : Bloomberg

L’économie américaine a terminé 2022 en pleine forme.

Des questions persistent quant à savoir si la croissance deviendra négative au cours de l’année à venir.

Le produit intérieur brut du quatrième trimestre, la somme de tous les biens et services produits pour la période d’octobre à décembre, a augmenté à un rythme annualisé de 2,9 %, a rapporté jeudi le département du Commerce.

Les économistes interrogés par Dow Jones s’attendaient à une lecture de 2,8%.

La croissance trimestrielle a été légèrement inférieure au rythme de 3,2 % enregistré au troisième trimestre.

Les dépenses de consommation ont augmenté de 2,1 % pour la période, en légère baisse par rapport aux 2,3 % de la période précédente, mais toujours positives.

Les lectures d’inflation ont considérablement baissé. L’indice des prix des dépenses de consommation personnelle a augmenté de 3,2 %, conformément aux attentes, mais en forte baisse par rapport à 4,8 % au troisième trimestre. Hors alimentation et énergie, l’indice pondéré en chaîne a augmenté de 3,9% en baisse par rapport à 4,7 %.

[CNBC] U.S. GDP rose 2.9% in the fourth quarter, more than expected even as recession fears loom

Repasse: La Fin de la guerre … contre l’inflation

Rédigé par Bruno Bertez 25 janvier 2023

La fin de la guerre la plus proche n’est pas celle contre l’Ukraine… mais celle menée par la Fed contre l’inflation !

Quelques gros titres de la semaine passée :

« Les responsables de la Fed signalent un rythme plus lent de hausse des taux. »

« Les hauts responsables de la Fed laissent présager un nouveau ralentissement des hausses de taux. »

« Les Etats-Unis peuvent ralentir l’inflation sans augmenter le chômage, selon une étude de la Fed. »

« Susan Collins, de la Fed de Boston, déclare qu’une approche mesurée des hausses de taux a du sens. »

Dans ce dernier article, on apprend que la présidente de la Fed de Boston, Susan Collins, a déclaré :

« Maintenant que les taux sont en territoire restrictif et que nous pourrions, sur la base des indicateurs actuels, nous approcher du sommet, je pense qu’il est approprié de passer du rythme initial rapide de resserrement à un rythme plus lent. »

Les taux sont-ils suffisamment « en territoire restrictif » compte tenu de la poussée inflationniste de l’année écoulée ? Bien sûr que non !

Le retour des records

A l’aube de 2023, les marchés sont euphoriques, comme si la politique monétaire était stimulante !

Les conditions financières n’ont jamais été vraiment serrées, mais ici elles se desserrent, elles s’élargissent en grand ! C’est spectaculaire, on touche des records de performance ! Même la presse est obligée de le reconnaître.

Par exemple, on pouvait lire dans Bloomberg le 19 janvier dernier :

« Le meilleur début d’année pour les rendements obligataires contribue à alimenter une manne sans précédent d’émissions de dettes par les gouvernements et les entreprises du monde entier de plus de 500 Mds$.

Des banques européennes aux entreprises asiatiques en passant par les dettes souveraines des pays en développement, pratiquement tous les secteurs du marché des nouvelles émissions sont en plein essor. »

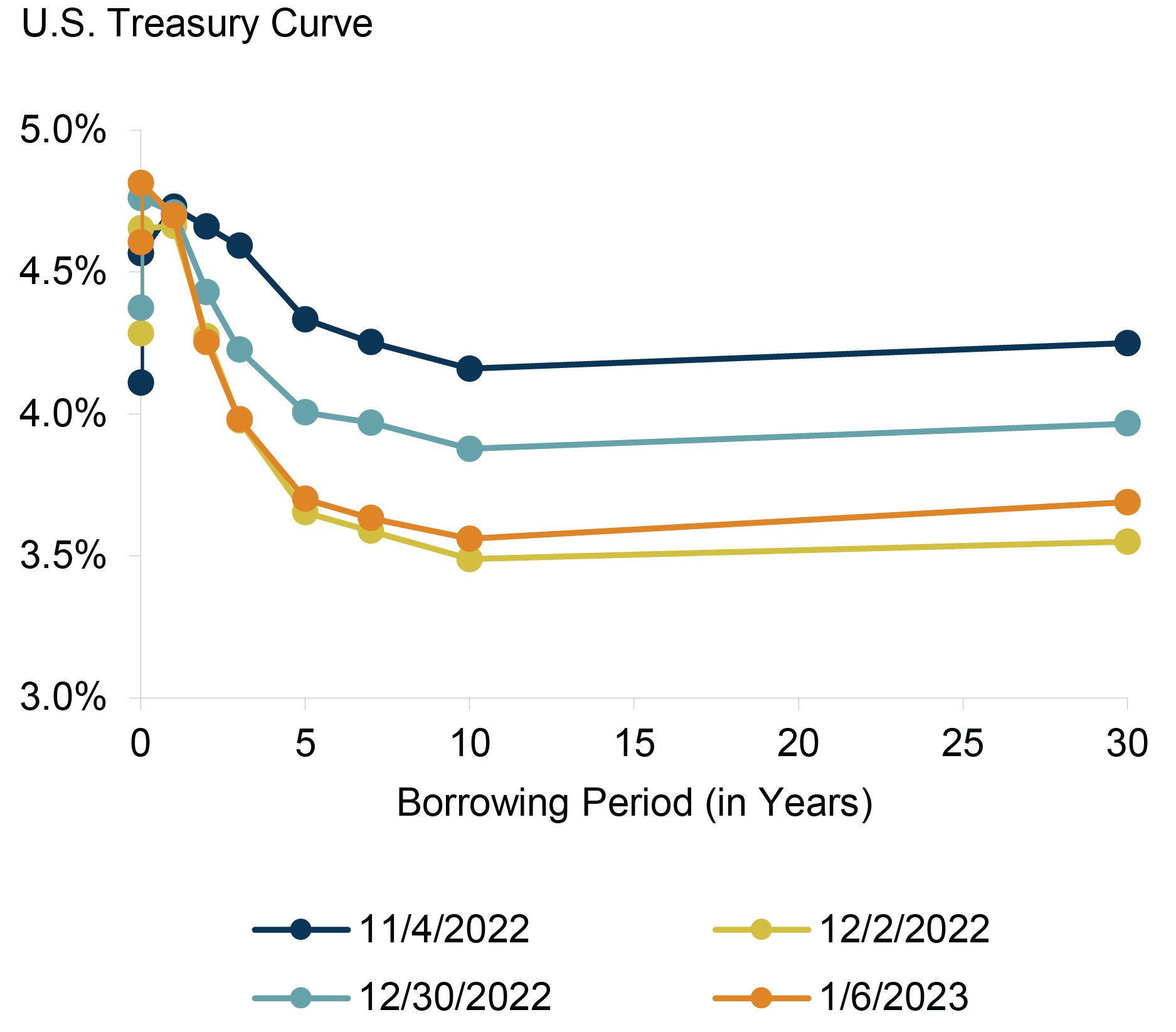

Les taux des bons du Trésor américain à trois mois ont terminé la semaine dernière en baisse, à 4,515%. Tout comme ceux à deux ans, qui ont baissé de six points de base cette semaine à 4,17% (et 26 points de base depuis le début de l’année). Pour les rendements des bons du Trésor à dix ans, la baisse aura été de deux points de base à 3,48% (mais 40 points de base perdus depuis le début de l’année).

En revanche, les rendements obligataires longs ont gagné quatre points de base à 3,66%, mais restent en baisse de 31 points de base depuis le début de l’année.

Le taux de chômage américain de 3,5% en décembre était le plus bas depuis 1969. Le Wall Street Journal détaillait la situation du marché du travail outre-Atlantique, le 15 janvier dernier :

« Les augmentations de salaire des travailleurs ont été inférieures à l’inflation en 2022 pour la deuxième année consécutive, laissant les ménages dans une situation pire malgré des gains de salaire historiquement élevés. Mais des données récentes suggèrent qu’un changement est en cours, les totaux des chèques de paie gagnant du terrain à mesure que l’inflation diminue […].

Un marché du travail historiquement tendu a fait grimper les revenus horaires moyens de 4,6% en décembre par rapport à l’année précédente… contre un taux d’inflation annuel de 6,5% aux Etats-Unis. De même, le salaire horaire moyen a augmenté de 4,9% en décembre 2021 par rapport à l’année précédente, contre un taux d’inflation annuel de 7%. »

Le cycle de resserrement de la Fed ne semble pas avoir fait de progrès décisifs dans le refroidissement des marchés du travail.

Mission pas vraiment accomplie

Malgré toutes les discussions, et les rodomontades passées et en cours, la Fed n’a pas envie d’être dure avec son ennemi supposé, l’inflation. Elle est pressée de déclarer « mission accomplie », comme Georges W. Bush sur l’Irak en son temps. Comme Wall Street, les responsables de la Fed signalent que leur travail est presque terminé.

La Fed a commencé sa soi-disant guerre contre l’inflation dans la complaisance négligente. Et elle continue. En déclarant la victoire prématurément, elle répète le comportement qu’elle avait eu en la déclarant transitoire. C’est symétrique. Cela traduit le même état d’esprit.

Après une série de hausses de taux de 75 points de base au second semestre – et un taux des fed funds de 4,25% – les responsables de la Fed pensent qu’il est déjà temps de donner le signal de la détente. Cela a peut-être démarré lentement, mais il y a maintenant un consensus presque universel sur le fait qu’ils ont habilement réussi à rattraper leur retard. Le fait d’aller vite et fort est en réalité un moyen de faire le contraire : ne pas aller vite et fort !

Et la compression du cycle de hausse des taux a eu pour objectif d’empêcher les hausses de taux de produire leurs effets restrictifs et de se diffuser ! A l’inverse des pratiques historiques normales, on n’a jamais parlé de laisser aux hausses le temps de produire leurs effets curatifs… Et pour cause, de cure on ne veut pas.

Les hausses rapides et fortes ont permis de donner l’impression, que l’on était très dur alors qu’on ne l’était pas.

Gestion des illusions

D’abord, on a bénéficié du matelas colossal de liquidités gratuites du Covid – 1 500 Mds$ –, puis on a resserré localement sur la finance Wall Street. Mais, en même temps, on a laissé filer le crédit traditionnel et privé. Maintenant que cela mord sur le crédit, très vite on dit que c’est bientôt fini et on relance le crédit Wall Street !

On a peut-être mal géré l’inflation, mais on a bien géré les perceptions et surtout les illusions, chapeau les artistes.

Les fed funds n’ont pas dépassé les 2% jusqu’à fin juillet, un retard qui a assuré une année de croissance exceptionnellement forte des prêts et du crédit. Cela a donné à la dynamique de l’inflation des mois cruciaux pour s’enraciner plus profondément.

Voilà selon moi la séquence rhétorique des subterfuges :

On a d’abord eu le « transitoire » ; puis on a eu l’épisode du « taux neutre » ; et maintenant on a le « taux suffisant » !

Pour rappel, l’indice des prix CPI d’une année sur l’autre était de 9,1% en juin, il était encore de 8,2% en septembre, et il a été d’au moins 5% pendant 20 mois consécutifs.

Il est bien trop tôt pour crier victoire. Bien trop tôt pour signaler le déclin des résolutions de rigueur. Bien trop tôt pour déjà relancer les marchés financiers.

Pourquoi voudraient-ils signaler une petite augmentation de taux à l’avance si ce n’est pour faire comprendre que c’est la fin et que déjà on donne le feu vert à la détente ? Le Feu vert à la spéculation ? On souffle sur la braise alors qu’elle ne menaçait même pas de s’éteindre.

[Yahoo/Bloomberg] Tesla-Driven Tech Bounce Helps Fuel Stock Recovery: Markets Wrap

[Yahoo/Bloomberg] Oil Advances on Outlook for Chinese Demand and Weaker Dollar

[CNBC] U.S. GDP rose 2.9% in the fourth quarter, more than expected even as recession fears loom

[Reuters] Splits emerge as U.S. House Republicans demand Biden negotiate on debt limit

[Yahoo/Bloomberg] Debt-Limit Showdown Splits Credit Raters on US Downgrade Trigger

[Reuters] Strong U.S. economic growth expected in fourth quarter, outlook darkening

[Reuters] U.S. inflation roller coaster prompts fresh look at long-ignored money supply

[Yahoo/Bloomberg] Blackstone Misses Forecast for Running $1 Trillion by End of 2022

[Yahoo/Bloomberg] Ukraine Latest: Russian Missile Strikes as Zelenksiy Seeks Arms

[Reuters] BOJ policymakers divided on wage, inflation outlook, Jan meeting summary shows

[Yahoo/Bloomberg] BOJ’s Bond Purchases Lead to Some Being Thrown Out of Key Index

[Reuters] UK retail sales volumes slide at fastest rate since April, CBI reports

[Yahoo/Bloomberg] Korea’s Economic Contraction Strengthens Case for Rate Hike End

[FT] ‘No margin for error’: Bank of Japan’s next chief faces daunting challenge

de toute façon leurs stats sont bidons – j’explique un exemple pour que vous compreniez : dans le pib US la santé représente 19% contre 10/11 pour les autres pays de l’ocde donc les medecins et les medicaments aux usa sont 2 fois plus chers qu’ailleurs , mais si vous aanalysez la production « dure » aux USA ils produisent 20% de machines- outils de moins qu’en Italie…

J’aimeJ’aime