Edawrd Harrsion fait de son mieux pour produire sa chronique à la veille de la réunion de la Fed et des guidances de Powell.

Il essaie de lire dans le marc de café, mais on sent qu’il n’est pas très à l’aise. Il a du mal à produire une valeur ajoutée. Il s’emmèle les pinceaux comme on dit.

L’exercice n’est pas facile reconnaissons-le.

Ce qui est un casse tête pour les gouverneurs de la Fed est evidemment encore plus un casse tête pour l’observateur!

A relire

La chronique de Edward Harrison

Lorsque nous avons interrogé les investisseurs la semaine dernière, plus de la moitié étaient d’accord avec Jeffrey Gundlach, directeur des investissements de DoubleLine, ils préférent surveiller le marché obligataire plutôt qu’écouter ce que les responsables de la Fed ont à dire de la trajectoire de la politique de la banque centrale.

Étant donné que le marché obligataire suggère que la politique monétaire sera beaucoup plus facile que ne le suggerent les officiels, nous avons un cas classique de marchés financiers combattant la Fed.

Je m’attends à ce que le président de la Fed, Jerome Powell, s’oppose à ce récit demain lors de sa conférence de presse post-FOMC.

La question, cependant, est de savoir s’il poussera assez fort.

Les marchés le croiront-ils maintenant, alors qu’ils ne l’ont pas cru jusqu’à présent ? Ma réponse est non – ce qui signifie en fin de compte que seule une Fed gardant le cap de la rigueur au cours de la seconde moitié de 2023 inciterait les marchés à se rallier à la vision de la Fed.

La partie délicate dans tout cela, ce sont les données.

Après un arrêt de travail pandémique mondial sans précédent et probablement la plus grande relance gouvernementale en temps de paix, nous n’avons aucune idée de ce qui nous attend pour la croissance et l’inflation.

C’est ce qui guidera la politique de la Fed. En attendant, après seulement un mois, je pense que les gains faciles pour 2023 sont déjà réalisés.

Les marchés boursiers et obligataires devraient connaître une période beaucoup plus difficile à partir de maintenant.

Jusqu’à présent cette année, les investisseurs en actions parient joyeusement que 2023 sera une année record après la crise de l’an dernier. Ce n’est pas seulement une histoire de bénéfices non plus, mais un changement de sentiment dû à des données économiques positives .

Tesla a gagné plus de 30 % cette année, même après la déroute de 6 % d’hier. Et si vous regardez beaucoup d’autres actions à bêta élevé, c’est la même chose ou mieux. Coinbase est en hausse de 59% tandis que Carvana, a plus que doublé . Même parmi les technologies à grande capitalisation, nous avons constaté des gains époustouflants – Netflix, Amazon, Meta Platforms, Micron Technology et Nvidia sont tous en hausse de plus de 20 %.

LES PRIMES DE RISQUE SONT LAMINEES

Ce qui est intéressant, c’est que les obligations du Trésor à long terme ont également connu un mois de janvier exceptionnel.

Le taux à 10 ans est passé de 3,87% en début d’année à 3,51% début mardi. Les contrats à terme sur les fonds fédéraux prévoient deux baisses de taux avant la fin de l’année. Cela peut sembler être un présage de récession, ce qui est mauvais pour les bénéfices. Pourtant, les actions se négocient sur la réduction des taux d’actualisation, pas sur le signal de récession. Malgré la promesse de la Fed de nouvelles hausses de taux, les conditions financières ont récemment été les plus faciles depuis près d’un an.

LES CONDITIONS FINANCIERES SONT INCROYABLEMENT FACILES

C’est le pouvoir des attentes/anticipations , qui prime sur la politique et confirme ce que dit Jeffrey Gundlach sur le fait de croire les marchés au détriment des responsables de la Fed.

L’assouplissement des conditions financières par les marchés est ce qui rend cette prochaine réunion et conférence de presse de la Fed si importante.

Les conditions financières se sont assouplies depuis octobre à la suite de ce que l’on peut appeler le pic de l’agressivité . Les rendements à long terme ont culminé lorsque la Fed a cessé de surprendre les marchés avec la promesse d’un resserrement et a commencé à s’engager à maintenir le cap qu’elle avait déjà tracé. Mais ce n’est qu’en janvier que le pic d’agressivité s’est transformé en conditions financières faciles, l’indice Bloomberg des conditions financières aux États-Unis étant passé en territoire positif il y a trois semaines.

Maintenant, à la veille du prochain FOMC, nous sommes à la croisée des chemins pour comprendre ce que la Fed essaie de nous dire. D’une part, le marché est tellement haussier que la Fed est en train d’assouplir sa politique malgré elle . D’un autre côté, nous avons appris au début de cette année dans les minutes de la Fed de décembre que les responsables de la banque centrale étaient préoccupés par « un assouplissement injustifié » des conditions financières, surtout s’ils étaient motivés par une perception erronée par le public de la fonction de réaction du comité. Ils ont déclaré que « cela compliquerait les efforts du comité pour rétablir la stabilité des prix ».

Si la Fed renonce à une hausse des taux de 25 points de base aujourd’hui, comme on s’y attend universellement, elle approuvera effectivement le soi-disant «assouplissement injustifié des conditions financières» que nous avons vu et qui a fait grimper tous les prix des actifs, y compris les actions, les obligations, matières premières et crypto.

Pas étonnant que les gens se battent contre la Fed.

Je dirais que vous pouvez tout oublier de ce que Powell pourra dire mercredi. Cela n’aura pas d’importance. Bien sûr, cela pourrait avoir un effet mineur à court terme. Mais le marché s’est montré imperméable au précédent Fedspeak belliciste. Avec la Fed susceptible d’approuver la vision du marché d’une démission pourquoi cela changerait-il,

Je pense que cela changera avec le temps.

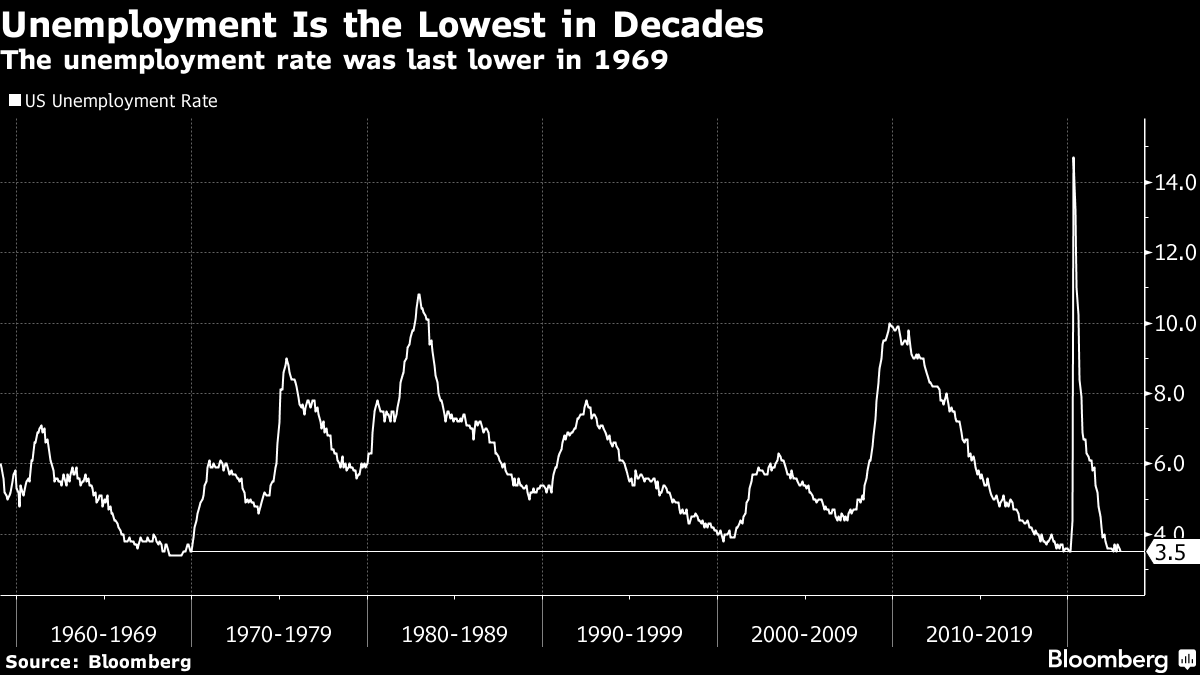

Et la base repose sur deux variables très incertaines – l’emploi et l’inflation – que la Fed surveille pour calibrer sa politique. À l’heure actuelle, la situation de l’emploi semble bonne. Le taux de chômage est à son plus bas niveau depuis cinq décennies et les demandes initiales de chômage sont inférieures à un maigre 200 000.

Nous aurons vendredi des révisions de référence de toutes les données de 2022. Cela pourrait changer l’image. De plus, même si les demandes initiales d’assurance-chômage sont faibles, ce qui renforce la perspective d’une situation d’emploi solide, les demandes continues ont bondi de 300 000 au cours des trois derniers mois. Nous pourrions être sur le point de connaître un tournant alors que les suppressions d’emplois dans l’industrie technologique affaiblissent l’économie au sens large et s’infiltrent ailleurs.

Sur le front de l’inflation, la hausse des prix est en baisse , notamment dans le prix des biens et du logement. Mais la réouverture chinoise devrait ajouter une pression supplémentaire sur les prix des biens. Et l’inflation des services de base en dehors du logement reste collante. L’économiste en chef de Bloomberg aux États-Unis, Anna Wong, a récemment noté que Powell considère les services de base à l’exclusion des loyers comme la mesure qui lui indique où se dirige l’inflation. Dans une note du 27 décembre, Wong a noté :

l’inflation a augmenté de 0,3 % en décembre (comme précédemment), correspondant à un rythme annualisé de 4,1 %. Sur une base annualisée de 6 mois, il est resté stable à environ 4 % au cours des 12 derniers mois, contre une moyenne de 2 % avant la pandémie

Cela me dit que l’inflation reste trop élevée au goût de la Fed alors que l’emploi semble plutôt bon. À moins que cette image de base ne change, il est peu probable que la Fed baisse ses taux d’intérêt. Au lieu de cela, comme les responsables l’ont répété jusqu’à la nausée, ils augmenteront les taux quelques fois de plus et resteront pour observer l’impact de l’important resserrement cumulatif.

Qu’est-ce qui pourrait réconcilier le pointde vue de la Fed et celui du marché ?

Je ne pense pas que ce soit l’emploi étant donné la faiblesse des chiffres. Pour nous donner une idée de l’ampleur du chômage qui devrait augmenter, pensons aux récessions. En dehors de la Grande crise financière et de la pandémie, la plus forte augmentation du chômage sur six mois a été de 1,6 % en 1980, une profonde récession. Cela nous donnerait un chomage à 5,1 %. Mais au début des années 1990 et au début des années 2000, la hausse a atteint un maximum de 1,2 %. Une hausse équivalente nous amènerait à 4,7 % de chômage. Je me demande si cela est suffisamment élevé pour amener la Fed à baisser ses taux en l’absence d’une baisse de l’inflation.

Quant à l’inflation, nous évoluons à un rythme annuel de 4 % sur les services de base hors logement. C’est le double de l’objectif de 2 % de la Fed. . Supposons que nous ayons eu une récession et que ce nombre tombe à 3 % alors que le taux de chômage a augmenté à 4,7 %. La Fed réduirait-elle avec une inflation bien au-dessus de l’objectif ? J’en doute.

Je m’attends à ce que la Fed relève ses taux à 5 ou 5,25 %, puis les maintienne jusqu’en 2023. Et je m’attends à ce que le marché parvienne lentement à cette conclusion au fur et à mesure que les données arrivent, confirmant que l’inflation sous-jacente reste trop élevée.