Quelques reflexion désabusées de Joseph Y. Calhoun III

C’est une bonne question et je ne peux pas vous dire ce que les investisseurs feront cette année ou comment les actions se comporteront, mais l’histoire dit que ce n’est pas le niveau des taux qui compte pour les rendements des actions.

Les rendements des actions étaient très bons dans les années 80 lorsque les taux étaient beaucoup plus élevés qu’ils ne le sont aujourd’hui.

Par exemple, au début de 1985, le bon du Trésor à 1 an vous rapportait un peu plus de 9 %. Cela semble bien, mais le S&P 500 a monté de 26 % cette année-là, donc évidemment, les taux élevés n’ont pas empêché les gens d’acheter des actions à l’époque. Et les actions ont de nouveau augmenté en 1986 lorsque les taux ont chuté, mais elles ont augmenté en 1987, 1988 et 1989 lorsque les taux ont augmenté.

Imaginez que vous êtes un investisseur au début de 1985. Le bon du Trésor à 1 an rapporte 9 %, le rendement du dividende du S&P 500 est de 4,4 %. Pourquoi acheter des actions ?

Croissance économique? La croissance du PIB réel a atteint 7,2 % en 1984, mais cette croissance s’est concentrée sur le premier semestre de l’année. La seconde moitié de l’année a vu l’économie ralentir considérablement à un rythme plus proche de 3 ou 4 %. Les attentes de l’administration Reagan pour 1985 étaient pour une poursuite de ce taux d’environ 4% au second semestre. Il y avait beaucoup d’autres personnes qui pensaient que c’était très optimiste. La croissance économique était une grande incertitude à l’époque.

Imaginez maintenant que vous repensiez à 1985 quand c’était fini.

La croissance économique était en effet solide à 4,2 %, mais les bénéfices du S&P 500 ont chuté de 12 %. Les taux d’intérêt ont baissé avec le rendement du Trésor à 1 an à 7,6 %. Le taux de 10 ans a chuté à peu près au même niveau, mais à partir d’un niveau légèrement supérieur, passant de 11,2 % à 9 % en fin d’année. Des taux et des bénéfices en baisse ? Vous croyez que c’est un environnement pour plus de 20 % de gains boursiers ?

Je pense que la véritable raison pour laquelle les actions se sont si bien comportées en 1985 est que l’inflation a repris sa tendance à la baisse. L’inflation avait culminé en 1980 à 13,5 % et baissé régulièrement, atteignant 3,2 % en 1983. Mais 1984 a vu un retour à 4,4 %. L’inflation a repris sa tendance baissière en 1985, retombant à 3,5 % et a encore baissé en 1986 à 1,9 % seulement. C’était le soupir de soulagement que nous ne retournions pas aux années 70 inflationnistes, c’est ce soulagement qui a créé l’environnement pour de gros gains boursiers.

Il peut y avoir de nombreuses raisons pour lesquelles les actions augmentent ou diminuent au cours d’une année donnée. Il n’y a pas de choses sûres dans ce secteur, pas d’indicateurs infaillibles qui prédisent toujours la direction des actions, et encore moins l’ampleur du gain ou de la perte.

L’inflation est un excellent exemple de l’un de ces indicateurs bons mais pas parfaits. Les actions se comportent généralement beaucoup mieux lorsque l’inflation diminue que lorsqu’elle augmente.

Les rendements moyens lorsque l’inflation augmente sont d’environ 5,5 %, mais lorsqu’elle diminue, les rendements atteignent près de 15 %/an.

Wall Street ne cesse de vous dire que les actions battent l’inflation sur le long terme et c’est exact. Mais ce bilan s’est construit que sur la surperformance pendant les périodes de baisse de l’inflation .

L’inflation a atteint son plus bas niveau des années 80 en 1986 et les actions ont augmenté cette année-là de 14,6 %. Mais l’inflation a augmenté en 1987, 1988, 1989 et en 1990, elle a atteint 5,4 %. Les actions ? Ils n’ont diminué qu’en 1990, puis de seulement 6,6 %.

L’emprunt du Trésor à 10 ans a commencé 1986 à 9%, a chuté en 1986 et est remonté à 9% en 1990. Les bénéfices étaient stables en 1986, en hausse en 1987 et 1988 et à nouveau en baisse en 1989 et 1990. Les bénéfices étaient essentiellement stables de 1987 à 1992 et pourtant les actions ont monté. Hausse de l’inflation, hausse des taux d’intérêt, volatilité des bénéfices, croissance incertaine… et hausse des cours boursiers.

S’il vous plaît, reparlez-moi de votre méthode infaillible de prédiction du marché boursier grâce à l’analyse macroéconomique.

Environnement économique

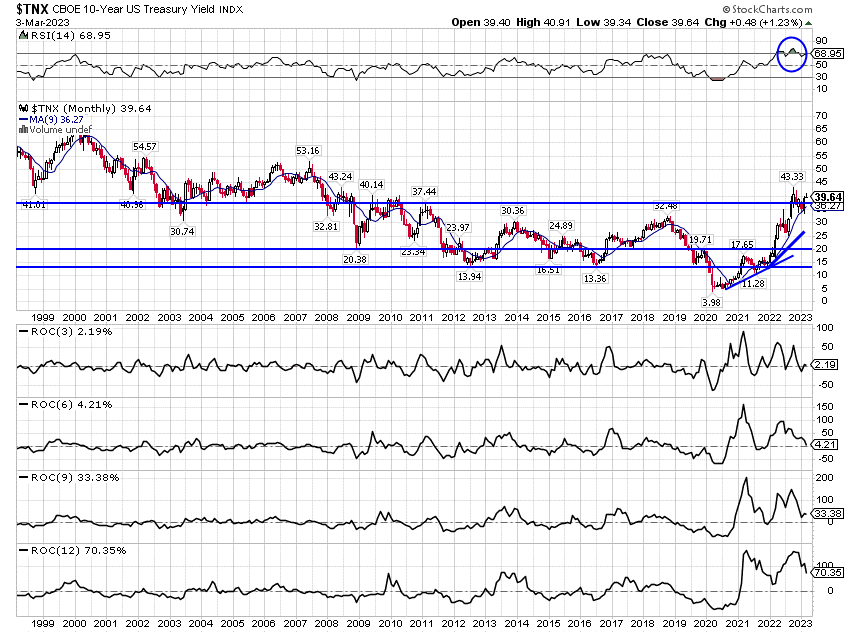

La tendance des taux et du dollar n’a pas changé la semaine dernière. Les taux sont dans une tendance haussière à court terme et à moyen terme. Je n’en parle pas souvent mais la tendance à long terme des taux d’intérêt est neutre. Il est apparu que la tendance baissière à long terme avait été interrompue vers 2017, mais elle a été prolongée en raison du COVID. Ou peut-être que les taux auraient baissé de toute façon parce que nous semblions nous diriger vers la récession en 2020 même sans COVID, mais nous ne le saurons jamais.

À l’heure actuelle, le rendement du Trésor à 10 ans est à peu près le même qu’en 2002, 2006 ou 2010. L’extrémité la plus courte de la courbe des rendements est similaire, le rendement actuel à 2 ans étant le même qu’au début de 1994, à l’automne 1998 ou automne 2006. Oui, le parcours compte, c’est pourquoi nous suivons les tendances à court et à moyen terme, mais je fais cela depuis plus de 30 ans et les taux d’aujourd’hui ne sont pas significativement différents de ce qu’ils ont été pendant la majeure partie de ma carrière. Le rendement moyen à 10 ans depuis mars 1991 est de 3,99 %, ce qui est exactement là où il a clôturé vendredi dernier.

Bien que la tendance à court terme n’ait pas encore changé, le rallye obligataire à la fin de la semaine a peut-être signalé que la récente tendance haussière des taux à court terme touche à sa fin. Avec un gros rapport sur l’emploi vendredi, nous pourrions obtenir plus de clarté sur les taux cette semaine.

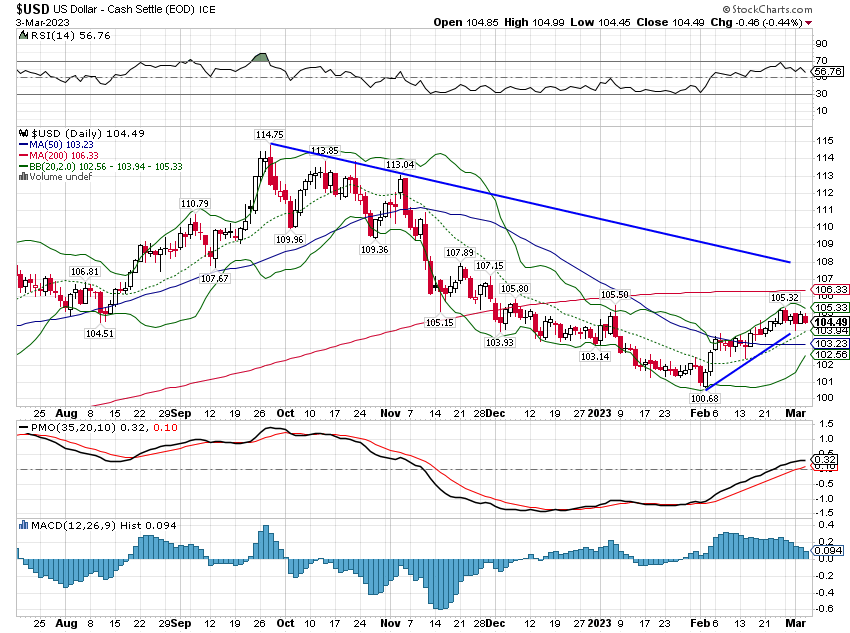

La tendance du dollar n’a pas non plus changé la semaine dernière. Le dollar est dans une tendance baissière à court terme alors que les tendances à moyen et long terme restent haussières. Il y a eu un rallye à contre-tendance du dollar depuis début février qui, comme la tendance haussière à court terme des taux, pourrait toucher à sa fin.

Les rapports économiques de la semaine dernière étaient mitigés mais généralement pas mauvais.

Les commandes de biens durables hors transport ont été meilleures que prévu, mais comme je l’ai déjà souligné, le transport fait également partie de l’économie. Les commandes de biens d’équipement de base ont été meilleures que prévu. Les ventes de maisons en attente en janvier ont été bien meilleures que prévu, mais avec la hausse des taux hypothécaires depuis, cela ne se reproduira probablement pas en février. Les prix de l’immobilier ont chuté plus que prévu en décembre ; que ce soit bon ou mauvais dépend si vous êtes un acheteur ou un vendeur.

Les données informelles – basées sur des enquêtes – étaient tout aussi mitigées que les données concrètes.

Les enquêtes régionales de la Fed ont été généralement faibles, tout comme le PMI de Chicago. L’indice ISM manufacturier était inférieur aux attentes et toujours inférieur à 50 (47,7) mais le taux de variation des nouvelles commandes était meilleur à 47 contre 42,5 le mois dernier. L’indice ISM des services, qui a vraiment allumé le feu sous le marché vendredi, a été meilleur que prévu avec de nouvelles commandes et de l’emploi en hausse, mais les prix étaient moins chauds et les marchés ont vraiment aimé cela.

Dans l’ensemble, il n’y a pas eu beaucoup de changement depuis le début de l’année. Le taux nominal à 10 ans est en hausse de 11 points de base et le rendement du TIPS à 10 ans est en baisse de 13 points de base. Cela signifie que les anticipations d’inflation sont légèrement en hausse mais restent bien contenues à environ 2,5 % selon la durée que vous utilisez.

Cela ne signifie pas grand-chose d’un point de vue économique.