Il y a des tas de façons de railler l’action de la Fed et de la clique de banques centrales qui sont ses suiveurs comme la BCE.

Mais celle ci est bien imagée.

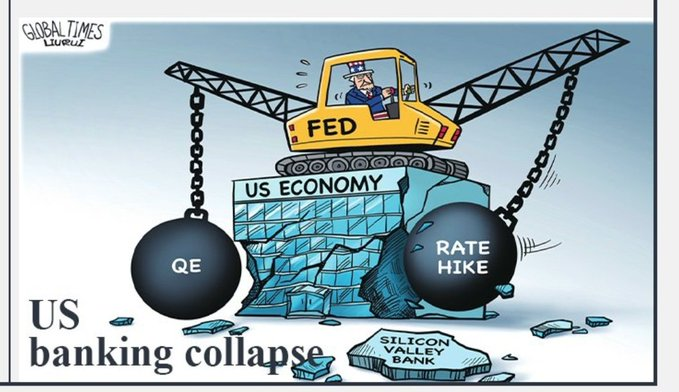

Qu’est ce qui ne va pas ?

La réponse courte est!

1) les actifs des banques ont subi d’importantes pertes non réalisées/latentes au cours des derniers trimestres ;

2) en réponse à l’annonce par les banques qu’elles prennent des mesures pour lever plus de ressources , les déposants se précipitent pour retirer leur argent dans une panique bancaire classique ;

3) les banques ne sont pas été en mesure d’accepter les retraits, leur liquidité est insuffisante et elles sont dans l’insolvabilité.

Hussman commente!

Pourtant, dire qu’une maison s’est effondrée parce qu’une boule de démolition l’a frappée n’explique pas comment la boule de démolition est arrivée là en premier lieu. La réponse est que le boulet de démolition est arrivé là parce que la Réserve fédérale l’y a placé.

omme je l’ai écrit dans un éditorial du Financial Times de janvier 2022, L’erreur de politique de la Fed qui devrait inquiéter les investisseurs , l’erreur de politique centrale de la Fed s’est produite bien avant que l’inflation ne devienne problématique.

Cette erreur a été « d’abandonner un cadre politique systématique pendant plus d’une décennie, au profit d’un cadre purement discrétionnaire. L’erreur politique critique peut être les conséquences d’une politique discrétionnaire sur les marchés financiers. En privant sans relâche les investisseurs d’un rendement sans risque, la Fed a engendré une bulle spéculative sur tous les actifs financiers?

La Fed a créé un entonnoir qui a dirigé l’argent vers les actifs à risque/la Bourse e tde plus en plus risqués au fur et a mesure que les rendements chutaient.

Quand l’inflation est arrivée il a fallu monter les taux, retirer l’entonnoir, l’argent n’est plus arrivé et avec la husse des taux sans risque il est sorti, les flux vont ailleurs.

La criseétait écrite depuis des années et je n’ai cessé de le répéte . Pour éviter une crise, les valorisations spéculatives et des taux d’intérêt historiquement bas devaient être maintenus indéfiniment. Ce qui est irréaliste , on le voit maintenant et on le verra encore dans le futur.

C’est un veritable bouleversement de regime qui est intervenu et les victimes ce sont les banques bien sur , mais aussi le Marché en genéral. L’argent a commencé à quitter les dépôts bancaires et le Marché pour aller se loger par exemple dans les Money Market Funds, l’équivalent de nos sicav monétaires. Les MMF n’ont pas de risque en capital.