En Europe, l’une des plus grandes et des plus anciennes banques, Credit Suisse, a été enterrée après 167 ans de bons et déloyaux service .

Sa rivale suisse UBS en a pris la succession pour seulement 3,2 milliards de dollars, une fraction de sa valeur comptable.

Les autorités suisses ont imposé cette rerpsie pour s’assurer que les actionnaires de CS conserveraient la majeure partie de leur investissement en actions, mais les détenteurs d’obligations de CS ont été anéantis à hauteur de 17 milliards de dollars – une étape sans précédent.

La Banque nationale suisse fournit également 100 milliards de dollars de liquidités pour couvrir les retraits de dépôts . Le gouvernement a insisté sur le fait que c’était la seule solution – sinon CS devrait être nationalisé et nous ne pouvons en supporter le risque pour le pays.

Notre amie LHK analyse séverement cette opération. Elle explique son indignation.

Certains disent que tout cela a été fait sans un renflouement qui utiliserait l’argent et le crédit publics. Mais c’est de la foutaise. Le financement des liquidités par les autorités suisses est énorme.

C’est la meme chose aux Etats-Unis et la Fed américaine a mis en place un programme de financement bancaire qui permet aux banques confrontées aux retraits des déposants d’emprunter pendant un an en utilisant comme garantie leurs obligations d’État ou titres hypothécaires qu’elles détiennent, au « pair » ; à savoir au prix qu’elles ont payé, et non au prix ce qu’Elles valent aujourd’hui sur le marché obligataire. Le gouvernement assume donc le risque de défaut.

Comme je l’explique depuis des décennies, la pourriture financière remonter toujours au Cetre c’est à dire au niveau du couple maudit que constitue le gouvernement et la banque centrale . Le couple maudit se vérole.

De plus, les autorités américaines ont garanti tous les dépôts dans les banques, pas seulement jusqu’au seuil précédent de 250 000 dollars. Ainsi, le gouvernement s’oriente vers la couverture de tous les depots bancaire en utilisant l’argent du public, le bien commun. socialisation des pertes.

Il s’agit déjà d’une grande crise, comparable à l’effondrement de 2008 mais elle touche non pas les banques « d’investissement » comme en 2008, mais les banques déposantes standard. Le mal est plus vaste car l’origine de ce mal c’est la hausse des taux de la Fed et des autres banques centrales, elle a déprecié des actifs sûrs comme les fonds d’état et les obligations des entreprises y compris celles qui sont de bonne qualité. On se rapproche de ce fameux Centre.

Il existe de nombreuses autres banques américaines confrontées aux mêmes problèmes de «liquidité», c’est-à-dire incapables de faire face aux retraits des déposants en cas de ruée sur leur banque. Le mouvement est plus tardif en Europe.

Un récent rapport de la Federal Deposit Insurance Corporation montre que la SVB n’est pas la seule à avoir d’énormes « pertes non réalisées » dans ses livres (la différence entre le prix de l’obligation achetée et le prix actuel du marché). En effet, 10 % des banques ont des pertes non reconnues plus importantes que celles de la SVB. La SVB n’était pas non plus la banque la moins bien capitalisée (fonds propres), 10 % des banques ayant une capitalisation inférieure à la SVB.

Le total des pertes non réalisées dans les livres de toutes les banques est actuellement de 620 milliards de dollars, soit 2,7 % du PIB américain. Il est évident que c’est un minimum car il faudrait tenir compte des perets colossales hors bilan et sur les dérivés opaques, non compesnées. Et dans la plupart des cas les fonds propres sont plus ou moins bidons, surévalués! Les vrais fonds propres du système ce sont les avoirs des citoyens/contribuables.

Une étude récente a révélé que la valeur marchande des actifs du système bancaire est inférieure de 2 000 trillions de dollars à ce que suggère la valeur comptable des actifs lorsqu’on tient compte des portefeuilles de prêts détenus jusqu’à leur échéance.

En effet, les prix des actifs bancaires « marqués au prix du marché » ont diminué en moyenne de 10 % dans toutes les banques.

Ce sont les banques régionales qui sont vulnérables aux retraits des déposants.

L’indice boursier des banques régionales s’est effondré.

Et le problème des pertes non réalisées ne se limite pas non plus aux banques régionales américaines. Bien sur! .

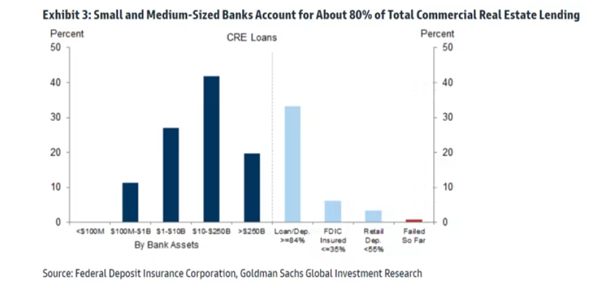

Selon Goldman Sachs, les banques de moins de 250 milliards de dollars d’actifs accordent environ 80 % de prêts immobiliers commerciaux, ainsi que 60 % de prêts immobiliers résidentiels et la moitié de prêts commerciaux et industriels.

On comprend tout de suite que Powell va devoir se presser de reflater , il y a urgence car la boule de neige menace, l’avalanche immobilière menace de tout engloutir.

Les économistes de Goldman Sachs estiment que la crise a déjà réduit les estimations de croissance du PIB réel de 0,3 pp à 1,2 % pour cette année.

La combinaison de conditions financières plus serrées et de normes de prêt plus strictes à la suite des récentes faillites bancaires équivaut a une fort hausse des taux des fonds federaux effectifs !

Y a t il des solutions ?

Non!

les crises sont endogènes.

Même le FMI l’admet discrètement : « Alors que le système financier continue d’évoluer et que de nouvelles menaces à la stabilité financière émergent, les régulateurs et les superviseurs doivent rester attentifs aux risques… aucun cadre réglementaire ne peut réduire la probabilité d’une crise à zéro, les régulateurs doivent donc rester humbles. Les développements récents documentés dans le chapitre montrent que les risques peuvent migrer vers de nouveaux domaines, et les régulateurs et les superviseurs doivent rester vigilants face à cette évolution.

La seule possiblité est de kick the can , mentir, mettre sous le tapis . Tt faire payer ceux qui ne sont pas responsables. C’est le cout de la financiarisation et il est d’autant plus lourd et destructeur qu’on le reporte dans le temps.

Martin Wolf du FT ose écrire cyniquement que les krachs bancaires sont inévitables et ne peuvent être évités:

« Les banques sont conçues pour échouer/faillir .

Les gouvernements veulent qu’elles soient à la fois des endroits sûrs où le public peut garder son argent et des preneurs de risques à la recherche de profits.

Ce sont à la fois des services publics réglementés et des entreprises à haut risque.

Les incitations de gestion les inclinent à la prise de risque. Les incitations des États les inclinent à donner la priorité à l’aspect service public lorsque les prises de risque font exploser le système . Le résultat est une instabilité coûteuse .

C’est bien sur un constat simpliste mais il explique que face aux crises ineluctables et à repetition, les gouvernements choisissent toujours de sauver les coupables au détriment de la collectivité.

9 mars – Reuters :

«Le Credit Suisse et UBS pourraient bénéficier de plus de 260 milliards de francs suisses (280 milliards de dollars) de soutien de l’État et de la banque centrale, soit un tiers du produit intérieur brut du pays, dans le cadre de leur fusion pour amortir La Suisse contre les turbulences financières mondiales, des documents décrivant l’affaire montrent. Les autorités suisses ont annoncé dimanche qu’UBS avait accepté d’acheter sa rivale, la banque suisse Credit Suisse, dans le cadre d’une fusion fulgurante visant à éviter de nouvelles turbulences sur le marché dans le secteur bancaire mondial.

21 mars – Reuters :

« Quelques jours avant une conférence de presse convoquée à la hâte dimanche soir qui ferait la une du monde, l’élite politique suisse préparait secrètement un mouvement qui secouerait le monde. Alors que la banque centrale et le régulateur financier du pays ont publiquement déclaré que le Credit Suisse était solide, la course à huis clos était lancée pour sauver la deuxième plus grande banque du pays. L’enchaînement des événements a conduit à l’effacement de l’un des fleurons de la Suisse, à une fusion soutenue par 260 milliards de francs suisses (280 milliards de dollars) de fonds publics et à une décision qui bouleverserait la finance mondiale : favoriser les actionnaires de la banque au détriment des investisseurs obligataires. ”

19 mars – New York Times :

« La Réserve fédérale et d’autres grandes banques centrales mondiales ont annoncé dimanche qu’elles travailleraient pour s’assurer que les dollars restent facilement disponibles dans le système financier mondial alors que les banques explosent en Amérique et les problèmes bancaires en Europe. créer une souche. La Fed, la Banque du Canada, la Banque d’Angleterre, la Banque du Japon, la Banque centrale européenne et la Banque nationale suisse ont annoncé qu’elles offriraient plus fréquemment des opérations dites de swap – qui aident les banques étrangères à obtenir un accès d’une semaine aux marchés américains. financement en dollars — jusqu’en avril. Au lieu d’être hebdomadaires, les offrandes seront désormais quotidiennes.

20 mars – Financial Times :

« Les directeurs généraux des banques de Wall Street tentent de proposer un nouveau plan pour la Première République après qu’une bouée de sauvetage de 30 milliards de dollars n’a pas réussi à arrêter une forte vente dans les actions du prêteur. Les dirigeants discuteront si quelque chose de plus peut être fait pour le prêteur basé en Californie en marge d’un rassemblement pré-planifié à Washington mardi… Les actions de la Première République, qui ont chuté de près de 90% ce mois-ci, ont clôturé de 47% lundi malgré une tentative de 11 banques de stabiliser le prêteur en déposant 30 milliards de dollars la semaine dernière. Cela a incité le chef de JPMorgan Chase, Jamie Dimon, qui a dirigé le plan de dépôt,

20 mars – Wall Street Journal :

« JPMorgan… Le directeur général Jamie Dimon mène des discussions avec les directeurs généraux d’autres grandes banques sur de nouveaux efforts pour stabiliser la First Republic Bank en difficulté. Les discussions… se sont concentrées sur la façon dont l’industrie pourrait organiser un investissement qui augmenterait le capital de la banque, selon des personnes familières… Parmi les options sur la table… se trouve un investissement dans la Première République par les banques elles-mêmes. Onze grandes banques se sont regroupées la semaine dernière pour déposer 30 milliards de dollars dans la Première République dans le but de restaurer la confiance dans le prêteur. Les… clients de la banque ont retiré quelque 70 milliards de dollars depuis l’effondrement de la Silicon Valley Bank au début du mois… »

22 mars – Reuters:

«Les PDG de Wall Street et les responsables américains discutant d’une intervention à la First Republic Bank explorent la possibilité d’un soutien du gouvernement pour encourager un accord, a rapporté Bloomberg News…, citant des personnes connaissant la situation. Parmi les options, le gouvernement pourrait jouer un rôle dans le retrait des actifs de la Première République qui ont érodé son bilan, selon le rapport. D’autres idées ont inclus la protection de la responsabilité, l’application plus flexible des règles de capital ou l’assouplissement des limites sur les participations… »

24 mars – Wall Street Journal :

« Les marchés des capitaux sont gelés depuis l’effondrement de la Silicon Valley Bank il y a deux semaines. Selon PitchBook LCD, aucune entreprise bénéficiant d’une cote de crédit de qualité supérieure n’a vendu de nouvelles obligations au cours des sept jours ouvrables du 9 au 17 mars, la première semaine de mars sans nouvelle vente d’obligations de haute qualité depuis 2013. Le marché des nouvelles ventes d’obligations de pacotille est en grande partie au point mort ce mois-ci, et aucune entreprise n’est entrée en bourse à la Bourse de New York depuis plus de deux semaines… Celles qui ont les notes les plus élevées ont vendu 59,9 milliards de dollars de nouvelles obligations ce mois-ci, par rapport à mars. moyenne sur cinq ans de 179 milliards de dollars. Les sociétés plus risquées qui empruntent en émettant des obligations à haut rendement et des prêts à effet de levier ont encore plus de mal à vendre de nouvelles dettes.

Cette baisse de valeur expose 186 banques au risque de faillite si la moitié de leurs déposants non assurés décident de retirer leur argent… Les prêts immobiliers représentent plus d’un quart du manque à gagner, a déclaré M. Piskorski [de Trepp]. Dans la banque américaine médiane, les prêts immobiliers commerciaux représentent 38 % des avoirs en prêts… »

22 mars – Bloomberg :

« Les propriétaires de propriétés commerciales font face à près de 400 milliards de dollars de dettes arrivant à échéance cette année alors que les faillites des banques régionales menacent la plus grande source de financement du secteur. De plus, près de 500 milliards de dollars de prêts arriveront à échéance en 2024, selon… MSCI Real Assets. Les propriétaires ont reçu environ 27 % du financement des banques locales et régionales en 2022, la principale source de dettes nouvellement créées… Les propriétaires qui doivent se refinancer cette année sont confrontés à des coûts d’emprunt beaucoup plus élevés et à une baisse de la valeur des propriétés. L’effondrement de Silicon Valley Bank et de Signature Bank ce mois-ci menace de rendre les négociations encore plus difficiles alors que les prêteurs locaux s’efforcent de réduire les risques. « La tourmente que nous avons vue la semaine dernière a atteint le point mort du groupe de prêteurs qui a soutenu plus de prêts hypothécaires commerciaux en 2022 que tout autre », a déclaré Jim Costello, économiste chez MSCI Real Assets. ‘C’était déjà arrivé. C’est donner un coup de pied à un homme quand il est à terre.

20 mars – Bloomberg :

« Il n’y avait « tout simplement nulle part où se cacher dans CMBS » au milieu d’une large vente d’actifs à risque, ont écrit les analystes de JPMorgan Chong Sin, John Sim et Terrell Bobb dans un rapport de recherche du 17 mars. « Ce qui a commencé comme un épisode d’élargissement de la propagation dans IG mezz dans la semaine qui a précédé l’effondrement de SVB a infecté AAA CMBS la semaine dernière, quel que soit le format », ont écrit les analystes, ajoutant que les AAA de plus courte durée n’ont pas non plus été épargnés. L’effondrement de la Silicon Valley Bank a placé une « loupe » sur les banques régionales, ont-ils déclaré, notant que leurs portefeuilles de prêts immobiliers commerciaux (CRE) restent une « préoccupation majeure ».

20 mars – Bloomberg :

« L’ampleur des retombées économiques de la crise bancaire n’est pas encore claire, mais les turbulences vont inciter les régulateurs à revoir les règles régissant le secteur, selon Goldman Sachs Group Beth Hammack d’Inc. « Cela obligera à repenser certains domaines, comme certaines réglementations bancaires », a déclaré Hammack, codirecteur de Goldman du groupe de financement mondial… « Je pense que ce que vous voyez maintenant est un examen minutieux du secteur bancaire pour comprendre comment tout le monde gère ces défis de gestion des risques. »

22 mars – Reuters :

« Les analystes de JPMorgan… estiment que les banques américaines « les plus vulnérables » ont probablement perdu un total d’environ 1 000 milliards de dollars de dépôts depuis l’année dernière, la moitié des sorties ayant eu lieu en mars après l’effondrement. de la Silicon Valley Bank. L’équipe d’analystes de JPMorgan… n’a nommé aucune des banques qu’elle a classées comme « les plus vulnérables » ou n’a pas dit combien elles en incluaient dans ce groupe. « L’incertitude générée par les mouvements de dépôts pourrait amener les banques à devenir plus prudentes en matière de prêts », ont-ils écrit.

Il n’est selon moi pas exact de dire qu’UBS a racheté CS pour 3 milliards.

La vérité est qu’on lui a donné 6 milliards pour la racheter car UBS bénéficie d’une garantie de la confédération suisse à hauteur de 9 milliards en cas de découvertes de cadavres dans les placards or il faudrait être naïf pour penser qu’UBS n’utilisera pas cette garantie tant il sera facile de trouver 9 milliards de saloperies dans le bilan de CS.

J’aimeJ’aime