Dans un contexte de révision à la baisse des prévisions de croissance mondiale du FMI, les Emergents devraient rester résilients avec des domaines de surperformance relative de la croissance, un relâchement de la pression sur les importateurs de matières premières et une dynamique de réforme budgétaire. Cependant, l’augmentation des coûts du service de la dette et les risques de refinancement laissent entrevoir un risque accru de surendettement parmi les émetteurs les plus faibles

- Légère révision à la baisse des prévisions de croissance mondiale du FMI

- La dette publique au centre des préoccupations aux deux extrémités du spectre du développement

- Comptes courants s’ajustant au choc de 2022

Partager

Télécharger l’article au format PDF

Bulletin

Légère révision à la baisse des prévisions de croissance mondiale du FMI

Les dernières Perspectives de l’économie mondiale du Fonds monétaire international (FMI) ont mis en évidence certains domaines de prudence dans l’économie mondiale, en mettant l’accent sur les risques liés à l’instabilité bancaire, à la persistance de l’inflation sous-jacente et à la hausse des niveaux de la dette publique. Le Fonds a légèrement abaissé ses prévisions de croissance mondiale pour 2023 et 2024 de 0,1 % par rapport à sa précédente mise à jour de janvier, principalement en raison des révisions à la baisse des économies des marchés émergents (ME) ces derniers mois, tandis que les perspectives pour les marchés développés (DM) s’est en fait légèrement améliorée depuis janvier. La croissance mondiale devrait maintenant ralentir de 3,4 % en 2022 à 2,8 % en 2023, avant de remonter légèrement à 3,0 % en 2024.

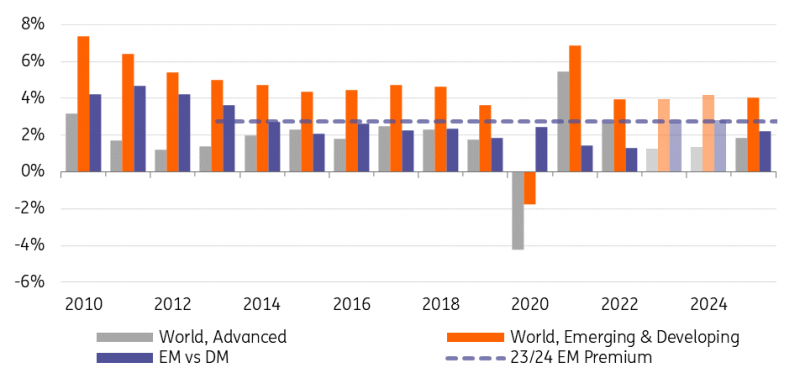

Prévisions du chemin de croissance du PIB WEO du FMI au fil du temps

En faisant un zoom arrière, le net ralentissement de la croissance mondiale attendu en 2023 par rapport à 2022 est largement tiré par le ralentissement de la croissance des économies des DM, en particulier en Europe. Même si la croissance des marchés émergents devrait rester inférieure à celle de la majeure partie de la dernière décennie (moyenne de 4 % en glissement annuel au cours des trois prochaines années), elle devrait être plus résistante que la croissance des marchés danois. Cela signifie un avantage de croissance moyen pour les économies émergentes par rapport aux marchés développés en 2023/24 d’un peu plus de 2,7 %, le plus élevé depuis 2013.

Prévisions de croissance du PIB du FMI

Associés au fait que les économies des marchés émergents sont généralement mieux isolées des récentes tensions sur le système bancaire, ces facteurs devraient se traduire par un contexte relativement plus favorable aux actifs des marchés émergents. Cependant, comme scénario baissier, le FMI envisage une probabilité de 15 % d’un resserrement brutal des conditions financières mondiales en raison de l’instabilité financière, ce qui entraînerait un ralentissement de la croissance mondiale à 1 % en 2023. Dans un tel scénario, les économies émergentes seraient les plus durement touchées. par les sorties de capitaux, l’appréciation du dollar américain et la détérioration des conditions de crédit, même si la crise venait des États-Unis ou de l’Europe. Comme le souligne le Rapport sur la stabilité financière dans le monde, un environnement de tensions géopolitiques élevées pourrait exacerber l’impact d’un choc financier sur les économies émergentes,

Parmi les grandes économies, le tableau semble négatif pour l’Argentine et le Pakistan, avec des révisions à la baisse importantes des prévisions de croissance du FMI depuis janvier, dans un contexte de surendettement continu pour les deux. L’Afrique du Sud a également connu une révision à la baisse significative de plus d’un point de pourcentage pour atteindre une croissance presque stable en 2023 au milieu de sa crise d’approvisionnement en électricité en cours (bien que cela ait été clairement télégraphié, y compris dans le budget 2023 du pays) . Sur un front plus positif, les Philippines ont vu leurs prévisions de PIB révisées à la hausse de plus d’un point de pourcentage, tandis que les perspectives de l’Arabie saoudite se sont également améliorées.

La dette publique au centre des préoccupations aux deux extrémités du spectre du développement

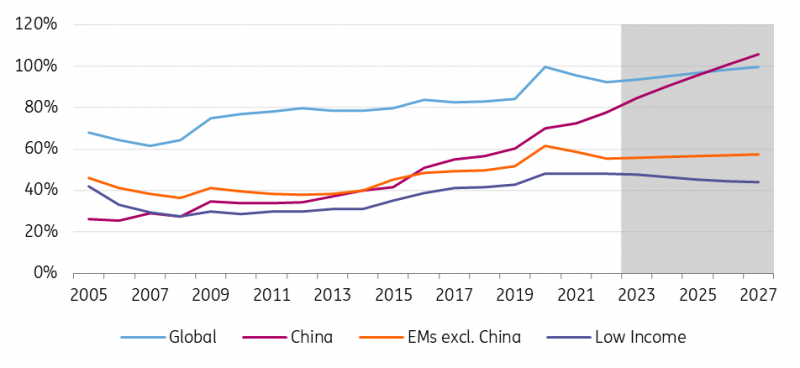

En dehors des dernières prévisions de croissance mondiale, les réunions de printemps de cette semaine se sont clairement concentrées sur les niveaux élevés de la dette publique alors que les autorités tentent de normaliser la politique budgétaire. L’année dernière, les niveaux de dette publique en dehors de la Chine ont largement diminué en pourcentage du PIB, en raison d’une inflation élevée. Dans les années à venir, les niveaux mondiaux de dette par rapport au PIB devraient augmenter, principalement sous l’impulsion des États-Unis et de la Chine, tandis que l’augmentation des niveaux d’endettement devrait être un peu plus contenue dans les autres pays avancés et en développement.

Ratio dette publique/PIB par région

Malgré moins de signes de croissance à grande échelle des niveaux de la dette publique des marchés émergents, le FMI a continué de faire part de ses inquiétudes quant au risque de nouvelles crises de la dette dans les pays à faible revenu. Les niveaux de la dette publique devraient rester supérieurs aux moyennes d’avant la pandémie, tandis que les coûts du service de la dette devraient augmenter dans un environnement de taux d’intérêt plus élevés. Dans le même temps, les mesures de soutien de l’ère de la pandémie telles que l’Initiative de suspension du service de la dette (DSSI) ont pris fin. Le FMI estime que 56 % des pays en développement à faible revenu sont déjà en situation de surendettement ou à haut risque, tandis que 25 % des économies des marchés émergents sont estimées à haut risque.

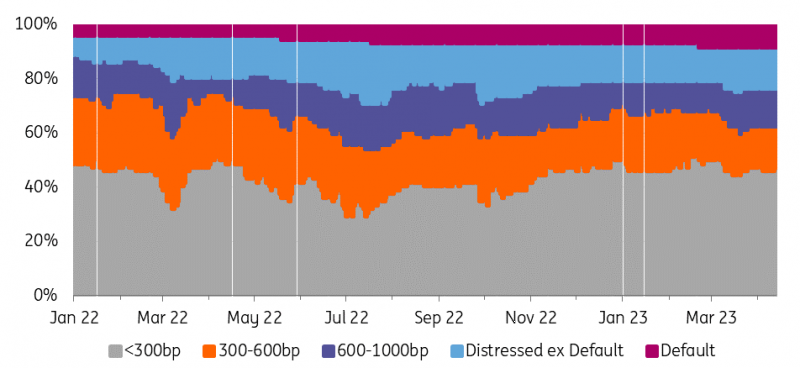

Cette année a été marquée par une volatilité importante pour les obligations libellées en dollars de la Tunisie, du Pakistan, de l’Équateur, de la Bolivie et de l’Égypte notamment. Malgré une certaine réduction du nombre de souverains en difficulté (avec des spreads de crédit supérieurs à 1 000 pb) depuis l’été dernier, environ 40 % des émetteurs d’euro-obligations souveraines des pays émergents ont encore des spreads supérieurs à 600 pb, ce qui signifie qu’un refinancement sur le marché serait délicat. Pendant ce temps, les récents débiteurs souverains tels que la Zambie, l’Éthiopie, le Ghana et le Sri Lanka attendent toujours des progrès concrets dans la restructuration de leur dette.

Lors de la nouvelle table ronde mondiale sur la dette souveraine de cette semaine, les créanciers et les débiteurs mondiaux ont publié une déclaration commune acceptant d’accélérer et de rationaliser le processus de restructuration de la dette souveraine, mais nous attendons toujours des signes plus concrets de progrès sur cette question.

Part des souverains émergents en USD dans les tranches de spread de crédit

Comptes courants s’ajustant au choc de 2022

Enfin, 2022 a vu un choc important sur les matières premières, qui a eu des impacts différents sur les externes des marchés émergents. Avec l’apaisement des pressions sur les prix des matières premières observé depuis la fin de l’année dernière, une partie de cet impact devrait s’inverser pour les exportateurs et les importateurs importants de matières premières. L’impact le plus évident est la modération probable des excédents courants des grands exportateurs de pétrole, tels que les membres du Conseil de coopération du Golfe. Cependant, ces pays devraient rester dans une position assez confortable compte tenu des actifs souverains importants et des signes de réforme visant à réduire la dépendance au pétrole, comme en Arabie saoudite et à Oman. Le CCG devrait donc rester une valeur refuge relative au sein du crédit des marchés émergents.

Soldes des comptes courants souverains des ME, 2022 vs moyenne des prévisions 2023/24

À l’autre extrémité de l’échelle, il devrait y avoir une certaine amélioration des larges déficits des comptes courants observés en 2022 pour de nombreux importateurs de matières premières. La Hongrie se distingue en voyant probablement un resserrement significatif de son déficit courant, compte tenu de sa sensibilité aux prix du gaz. Le FMI prévoit également des améliorations en Namibie et au Sénégal en Afrique, ainsi qu’aux Bahamas, au Chili et au Salvador en Amérique latine.

Les économies de marché émergentes devraient nettement surpasser les marchés développés en termes de croissance relative au cours des deux prochaines années

Dans l’ensemble, les perspectives économiques mondiales et les réunions du FMI de cette semaine n’ont pas donné un ton trop positif aux perspectives de l’économie mondiale, mais il devrait y avoir des points forts pour le crédit souverain des marchés émergents. Les économies émergentes devraient nettement surperformer les marchés émergents en termes de croissance relative au cours des deux prochaines années, tirées en particulier par une dynamique solide en Asie émergente (l’Indonésie et les Philippines sont bien placées). La pression sur les comptes extérieurs des importateurs de matières premières a commencé à s’atténuer (au profit de la Hongrie et des obligations en dollars de la région PECO en général), tandis que certains exportateurs d’énergie en ont profité pour mettre en œuvre des réformes structurelles (comme en témoignent les améliorations de la cote de crédit en Arabie saoudite et à Oman ). Avec des spreads de crédit toujours élevés en raison des récentes inquiétudes du système bancaire et de la volatilité des taux, il devrait y avoir de nombreux domaines de valeur sélective sur les marchés du crédit des marchés émergents. Cependant, avec la hausse des coûts du service de la dette et les risques de refinancement qui devraient augmenter à l’approche de l’année prochaine, il reste un risque de surendettement dans les niveaux de notation les plus bas des souverains émergents, avec un soutien accru du FMI et d’autres institutions financières internationales susceptibles d’être nécessaires (les projecteurs devraient rester braqués sur l’Égypte, la Tunisie, l’Équateur et le Pakistan).