Les capacités intellectuelles de Bridgewater sont , à mon sens parmi les meilleures de la profession. Leurs outils sont originaux et assez complexes, mais sur le fond ils restent classiques car fondés sur des concepts de base comme ceux de l’équilibre/déséquilibre.

TRADUCTION BRUNO BERTEZ

Le resserrement historiquement important et rapide de l’année dernière commence à se faire sentir dans le système financier et à ralentir l’économie.

Ceci est nécessaire et devra être maintenu pour rétablir les conditions d’équilibre.

Le cycle de resserrement a commencé il y a environ un an. Il faut environ autant de temps pour qu’un resserrement ait des répercussions économiques importantes. Des signes apparaissent que les effets se propagent et s’approfondissent maintenant.

Les dommages causés au système bancaire sont une manifestation de ce resserrement et ils sont désormais susceptibles d’y contribuer.

Les économies dépendent du flux constant de liquidités provenant de la monnaie et du crédit vers les actifs et les dépenses.

Ce pipeline de liquidités va de la banque centrale en tant qu’initiateur, à travers le système financier en tant qu’intermédiaire, aux marchés, et enfin aux dépenses et aux revenus.

La combinaison des banques centrales qui montant les taux d’intérêt et drainent les réserves des banques alors que les banques connaissant des conditions de dépôt et de capital plus restreintes et maintenant des normes de crédit plus strictes est très susceptible de limiter le flux d’argent et de crédit vers les marchés et vers l’économie, avec des impacts sur les dépenses et les revenus.

Des manifestations de tout cela apparaissent maintenant dans les données.

En prenant du recul, le problème le plus fondamental est que les économies et les marchés sont loin des conditions d’équilibre

En bref, nous pensons qu’il existe trois grands équilibres et deux grands leviers politiques qui interagissent pour dynamiser les marchés et les économies.

Comme indiqué dans les recherches précédentes, nous voyons les trois équilibres comme suit :

- Dépenses et production conformes à la capacité, ce qui se traduit approximativement par une croissance réelle de 2 % avec une inflation de 2 %, une croissance des dépenses nominales de 4 à 5 % et un taux de chômage proche de la moyenne.

- Croissance de la dette en ligne avec la croissance des revenus, c’est-à-dire une croissance du crédit qui n’est ni trop élevée ni trop faible, avec des taux d’intérêt qui n’incitent ni ne découragent l’emprunt.

- Un niveau normal de primes de risque dans les actifs par rapport aux liquidités, ce qui signifie que les obligations offrent un rendement attendu supérieur aux liquidités, et les actions un rendement attendu supérieur aux obligations, proportionnel aux risques de ces actifs.

Si ces conditions n’existent pas, des circonstances négatives s’ensuivront qui entraîneront des changements pour tenterd ‘atteindre ces équilibres. Par exemple, si l’utilisation de la capacité d’une économie (par exemple, la main-d’œuvre et le capital) reste faible pendant une période prolongée, cela entraînera des problèmes sociaux et politiques ainsi que des disparitions d’entreprises, tout ceci produira d’autres changements jusqu’à ce que ces équilibres soient atteints.

Les deux leviers sont la politique monétaire et la politique budgétaire.

La politique monétaire est gérée par les banques centrales pour orienter les changements monétaires et de crédit qui financent les achats de biens, de services et d’actifs financiers.

La politique budgétaire est gérée par les branches législative et exécutive des gouvernements pour utiliser les impôts, les dépenses publiques et les lois et réglementations afin d’influencer le comportement économique. Les réformes structurelles sont des modifications des lois et des réglementations, elles se produisent donc via les politiques budgétaires.

Toutes les fluctuations économiques et de marché que nous observons reflètent les luttes sans fin du marché et des décideurs politiques (utilisant ces leviers) pour parvenir aux équilibres décrits ci dessus.

Nous voyons cela reflété dans les fluctuations économiques et de marché qui se produisent autour des tendances de revenu et de productivité.

Par exemple, alors qu’à long terme, les dépenses d’une personne doivent converger vers son revenu et que celui-ci augmentera en fonction de sa productivité, à court terme, les dépenses peuvent s’écarter considérablement de son revenu en fonction de sa prise ou du remboursement de sa dette.

En observant où l’on se situe par rapport à ces équilibres, on essaie d’anticiper quels leviers devront être actionnés et dans quels sens, et en observant comment les leviers sont actionnés, on peut essayer d’anticiper les évolutions du marché et de l’économie.

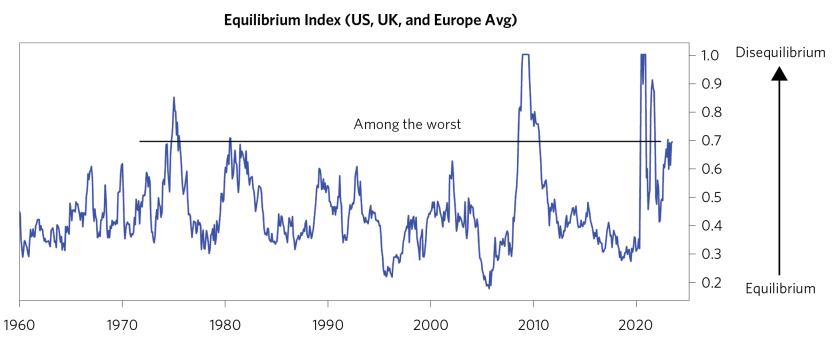

Nous sommes loin de l’équilibre à l’ouest, plus près de l’équilibre à l’est

Plus une économie est proche de l’équilibre, plus il est facile de résoudre les problèmes et plus la volatilité des marchés est faible.

Plus une économie est éloignée de l’équilibre, plus les mesures politiques nécessaires pour résoudre les problèmes sont importantes et plus la volatilité du marché est élevée.

Au sein de nos systèmes, nous mesurons le degré auquel une économie est proche ou éloignée de l’équilibre et nous connectons cela aux réponses politiques et aux mouvements du marché qui en résultent normalement.

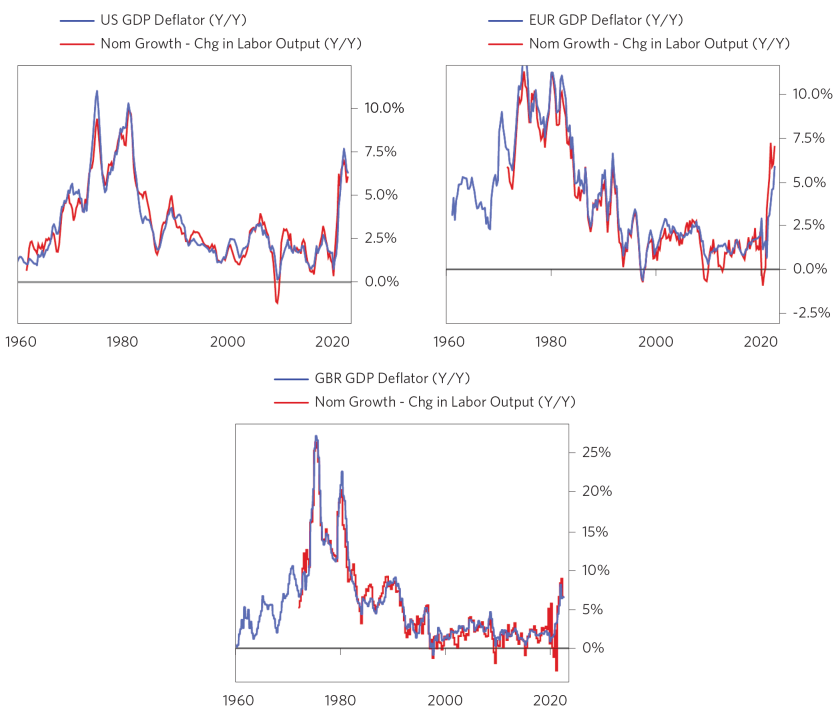

Comme nous l’avons décrit dans des recherches antérieures, la plus grande perturbation au niveau des équilibres aujourd’hui reste le niveau élevé des dépenses nominales, qui, comparé à la capacité de l’économie à produire plus, conduit à des taux d’inflation nettement supérieurs à l’objectif.

Regroupant un certain nombre d’indicateurs des conditions d’équilibre, le graphique suivant montre dans quelle mesure les États-Unis, l’Europe et le Royaume-Uni se sont éloignés de l’équilibre.

Ces économies restent assez éloignées de l’équilibre pour des raisons similaires, ce qui entraîne de grands changements de politique et une forte volatilité des marchés. De plus, malgré une action politique agressive, ils ne se sont pas beaucoup rapprochés de l’équilibre.

En marge, la nature du déséquilibre s’est déplacée d’une inflation excessive à une croissance insuffisante, les primes de risque sur les actifs diminuant par rapport aux liquidités.

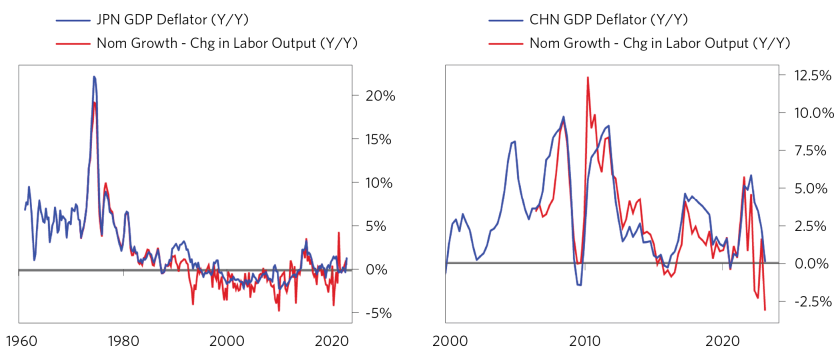

Au Japon et en Chine, les dépenses étant davantage alignées sur la production de main-d’œuvre, l’inflation est maîtrisée, ce qui donne aux décideurs politiques la possibilité de soutenir les économies et les marchés.

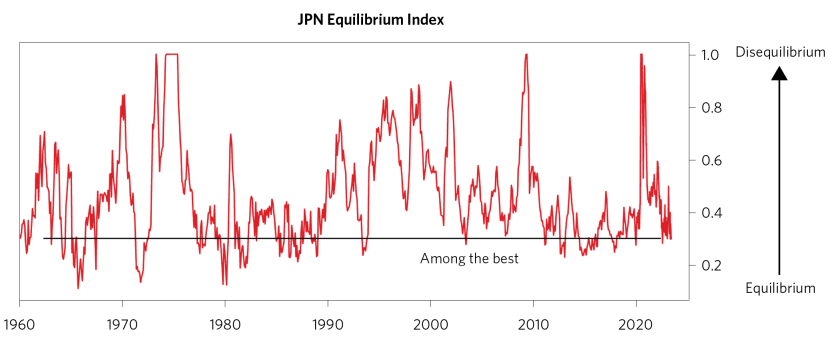

Les conditions au Japon sont beaucoup plus proches de l’équilibre souhaité.

Le chemin du déséquilibre à l’équilibre permet de grandes fluctuations sur les marchés, qui peuvent être dans les deux sens, ce n’est donc pas une bonne mesure de synchronisation à court terme.

Mais c’est un référentiel de positionnement à plus long terme qui a fait ses preuves.

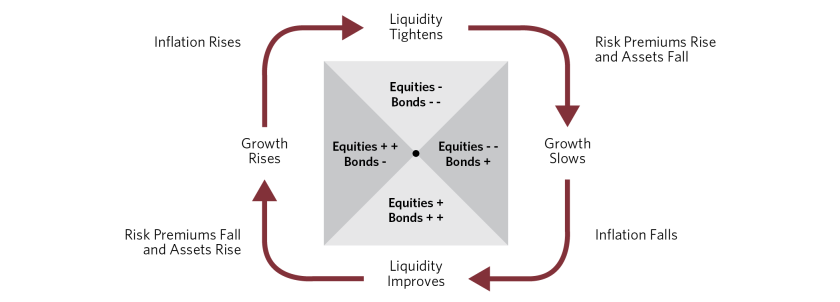

Par exemple, le tableau suivant montre les rendements moyens des actifs à différentes étapes, divisés en déséquilibres haussiers, qui conduisent généralement à des politiques de stimulation qui soutiennent les actifs ; les déséquilibres baissiers, qui nécessitent généralement des politiques plus restrictives et sont mauvais pour les actifs ; et des conditions proches de l’équilibre, où la volatilité est plus faible et où vous êtes susceptible de gagner une prime de risque normale sur les actifs détenus.

Données jusqu’en mars 2023. Veuillez consulter les « Divulgations importantes et autres informations » situées à la fin de ce rapport.

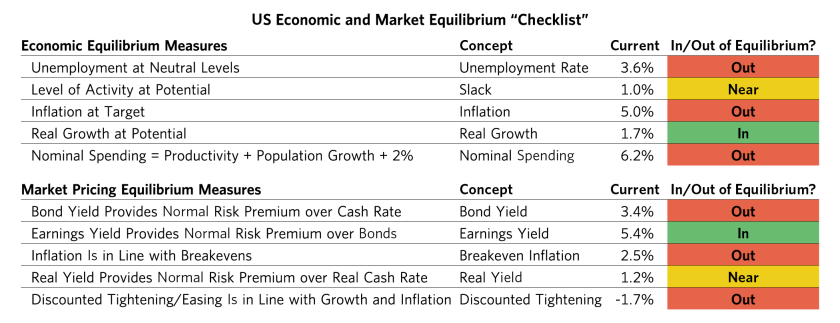

Examinant pourquoi nous sommes maintenant dans le déséquilibre baissier, le tableau suivant résume quelques mesures clés pour l’économie américaine.

En ce qui concerne l’économie, le taux d’inflation est trop élevé, le taux de dépenses nominales est trop élevé pour le faire baisser, le taux de chômage est trop bas pour faire baisser les salaires, et malgré une croissance nominale trop élevée, le taux de croissance réel est inférieur à celui souhaité. Bien sûr, un taux de croissance réelle plus faible est nécessaire pour résoudre les autres déséquilibres, mais il s’agit d’une forme de déséquilibre en soi, illustrant le défi de devoir créer un déséquilibre pour en résoudre un autre, puis d’effectuer des allers-retours au fur et à mesure pour essayer de tous les aligner.

En ce qui concerne les marchés, les rendements obligataires sont trop faibles par rapport aux liquidités et les taux d’inflation actualisés sont bien inférieurs aux taux d’inflation actuels et projetés, il n’y a donc pas de prime de risque sur les obligations.

Il existe une prime de risque à peu près normale dans les actions par rapport aux obligations en fonction des bénéfices actuels et du rendement actuel des obligations. Mais si vous obtenez une récession nécessaire pour obtenir le taux d’inflation souhaité, les bénéfices seraient inférieurs d’environ 20 %, ce qui rendrait le rendement des bénéfices trop faible par rapport aux obligations en même temps que le rendement des obligations est trop faible par rapport aux liquidités.

Autrement dit, pour faire face aux déséquilibres économiques d’aujourd’hui, les Banques Centrales doivent rendre le cash très attractif, ce qui rend les obligations et les actions peu attractives par rapport au cash.

Lorsque vous additionnez ce tableau, vous pouvez voir pourquoi le degré de déséquilibre est si élevé et pourquoi nous privilégions les liquidités par rapport aux actifs dans la plupart des économies développées jusqu’à ce que ces déséquilibres soient sur le point d’être résolus. D’autre part, nous privilégions les actifs par rapport aux liquidités au Japon, en Chine et dans une grande partie de l’Asie, car ils sont soit plus proches de l’équilibre, soit dans des déséquilibres qui favorisent une expansion de la liquidité qui rend les liquidités peu attrayantes par rapport aux actifs.

Où en sommes-nous sur le chemin de l’équilibre

Comme décrit dans des recherches précédentes, nous avons décrit ce que nous considérons comme la voie vers l’équilibre :

- Pour avoir un taux d’inflation durable de 2 % à un taux de croissance réelle de 2 %, il faut que la croissance des salaires tombe à environ 2,5 %.

- Pour réduire l’inflation salariale, vous devez réduire de moitié les dépenses nominales et la croissance des revenus à 3-5 % et augmenter le taux de chômage de 2 % ou plus (P=$/Q).

- Pour augmenter le taux de chômage, vous devez faire en sorte que la croissance du PIB nominal soit nettement inférieure à la croissance des salaires, en comprimant suffisamment les marges bénéficiaires pour produire une baisse d’environ 20 % des revenus.

- Ensuite, les banques centrales doivent rester restrictives pendant environ 18 mois, jusqu’à ce qu’une croissance des salaires de 2 % soit atteinte.

- Ensuite, ils peuvent rétablir une courbe de rendement et une prime de risque normales dans les obligations en ramenant les taux d’intérêt à court terme à environ 1 % en dessous des rendements obligataires.

En mettant à jour cette image, ce qui s’est passé, c’est que nous nous sommes progressivement dirigés vers une contraction économique avec une légère modération de l’inflation. Les fissures dans le système bancaire vont dans cette direction et sont le résultat direct de l’assouplissement agressif puis du resserrement agressif de la politique monétaire.

L’assouplissement a poussé beaucoup de liquidités dans les banques via des dépôts à rendement nul, et étant donné le manque de demande de prêts à l’époque, les liquidités sont allées dans des obligations à très faibles rendements.

Le resserrement et la hausse des taux d’intérêt à court terme qui s’en sont suivis entraînent désormais une désintermédiation de ces dépôts à faible rendement, remplacés par des dépôts et des emprunts à des rendements de marché supérieurs aux rendements des obligations achetées, ce qui entraîne des pertes sur les évaluations au prix du marché.

Dans le même temps, on assiste à un durcissement des critères d’octroi de crédit, ce qui menace les pertes de crédit à un moment où la capacité bénéficiaire est réduite par les avoirs obligataires qui se déprécient. Cela se traduit par un ralentissement du crédit dans l’économie et un affaiblissement de la capacité des banques à amortir ce ralentissement.

Nous observons également les premiers signes d’une remontée des taux d’épargne qui serait plus cohérente avec la hausse des taux d’intérêt de l’année dernière et l’affaiblissement des marchés d’actifs.

L’enquête ISM de ce mois a été la première à montrer à la fois un affaiblissement des commandes et un affaiblissement de l’emploi. Les chiffres de JOLTS ont également montré une baisse des offres d’emploi. Et la demande de prêts aux entreprises s’est effondrée. Ce sont tous des signes que le resserrement se répercute sur l’économie. Cela augmente les chances d’une pause dans le cycle de resserrement, mais au prix d’une baisse des bénéfices et d’une hausse des primes de risque.

Il faut de grands mouvements sur une période de temps prolongée pour rétablir les équilibres une fois qu’ils se sont considérablement écartés des niveaux souhaités.

Les tableaux suivants mettent à jour certaines des principales caractéristiques et influences que nous avons décrites dans des recherches antérieures.

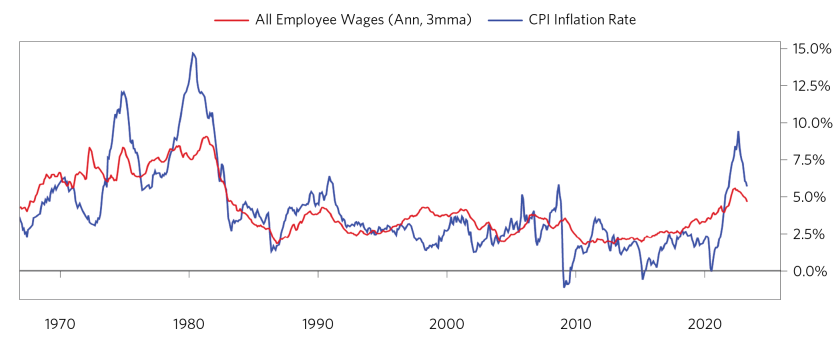

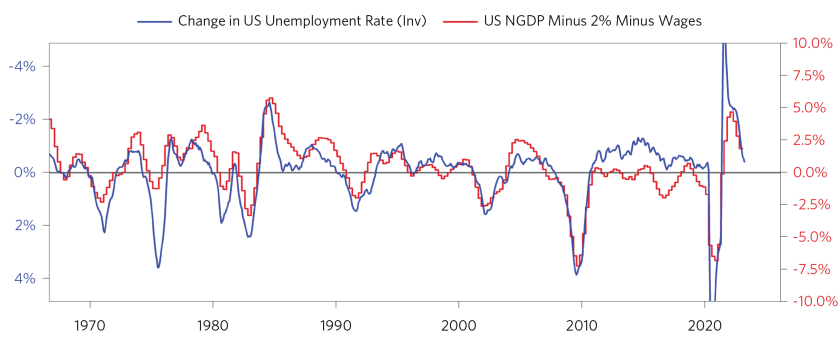

L’inflation au sens large et l’inflation des salaires autour de laquelle elle est ancrée se sont quelque peu modérées, mais toutes deux restent significativement élevées par rapport aux niveaux d’équilibre.

Les dépenses nominales, alimentées par les salaires que gagnent les consommateurs, tournent autour de 8 %, au-dessus des 5 % environ des dernières décennies d’inflation modérée. En soustrayant 2 % comme estimation approximative du potentiel de croissance réelle à long terme de l’économie, cela corrobore le taux d’inflation d’environ 6 % que nous observons aujourd’hui.

Les salaires sont simplement un prix fixé par l’offre et la demande de travail. L’équilibre offre/demande aujourd’hui ne ressemble pas aux conditions qui ont conduit aux baisses de salaires passées.

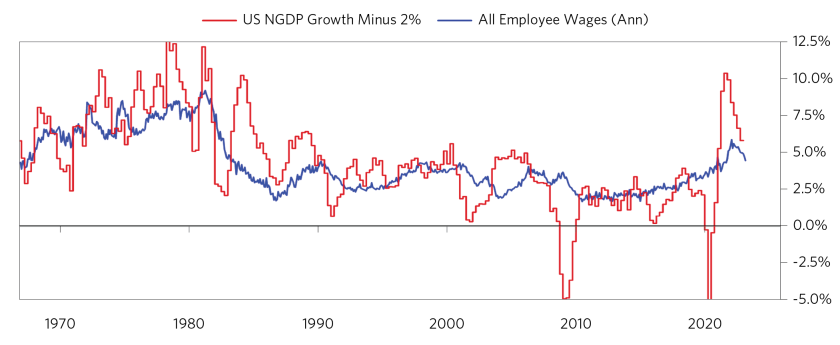

L’écart entre les dépenses nominales et les salaires (ligne rouge ci-dessous) est un bon indicateur des bénéfices des entreprises à l’échelle de l’économie, et cet écart positif incite à l’embauche et à une pression salariale supplémentaire. Bien que l’écart entre les dépenses nominales et les salaires se soit légèrement réduit, il reste positif.

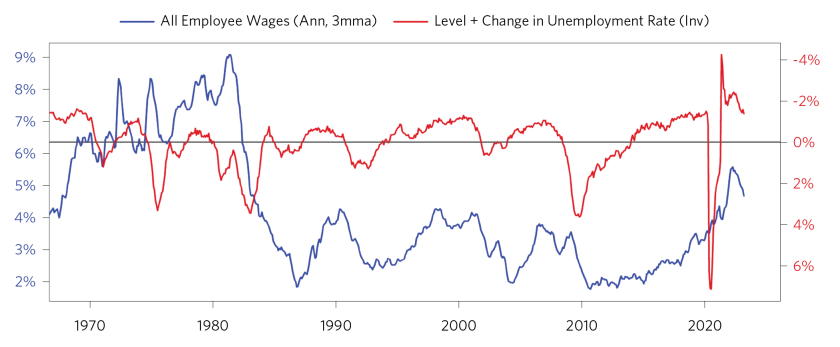

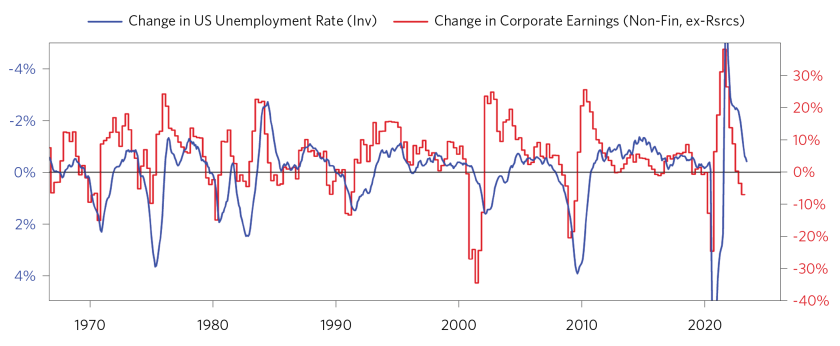

L’examen direct des bénéfices des entreprises montre un peu plus de progrès vers l’équilibre, mais nous estimons que les bénéfices des entreprises doivent chuter d’environ 20 % et sont actuellement en baisse d’un peu moins de 10 %. Plus de douleur est nécessaire pour augmenter le chômage, réduire les salaires et modérer l’inflation.

Traverser le cycle : ce qui vient ensuite

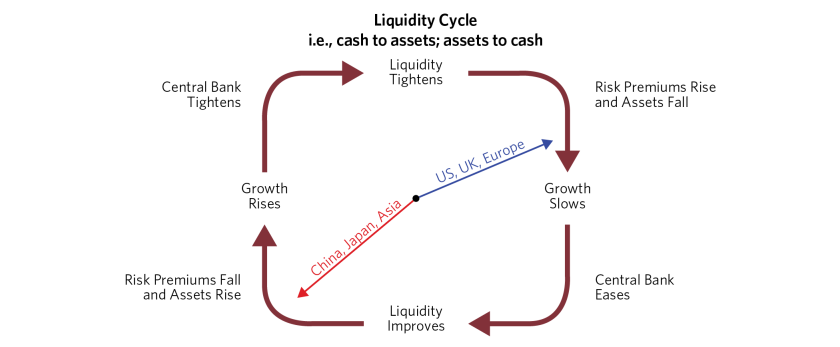

Les niveaux des conditions économiques et des prix du marché tels que décrits ci-dessus indiquent si le système est proche de l’équilibre. Les changements dans les politiques et les conditions en cours de route indiquent ce qui vient ensuite.

Le diagramme cyclique ci-dessous illustre la séquence typique de changements liés aux expansions et aux contractions de liquidité qui entraînent des changements à court terme dans les conditions économiques et la tarification des actifs.

Comme indiqué, dans la plupart des économies développées de l’Occident, les resserrements de la politique monétaire ont inversé le flux de liquidités et chassé l’argent des actifs vers les liquidités. Ce resserrement a fait grimper les taux d’actualisation (c’est-à-dire le rendement réel actualisé des liquidités), mais jusqu’à présent, il n’a pas eu beaucoup d’impact sur les primes de risque ou la croissance. C’est probablement ce qui doit venir par la suite.

En revanche, le Japon, la Chine et une grande partie de l’Est se trouvent à l’étape opposée du cycle où les décideurs politiques soutiennent les flux d’argent et de crédit, ce qui réduit les taux d’actualisation et les primes de risque et soutient la croissance.

Reliant le cycle de liquidité aux rendements des actifs, en Occident, la prochaine étape est mauvaise pour les actions et moins mauvaise pour les obligations que là où nous étions.

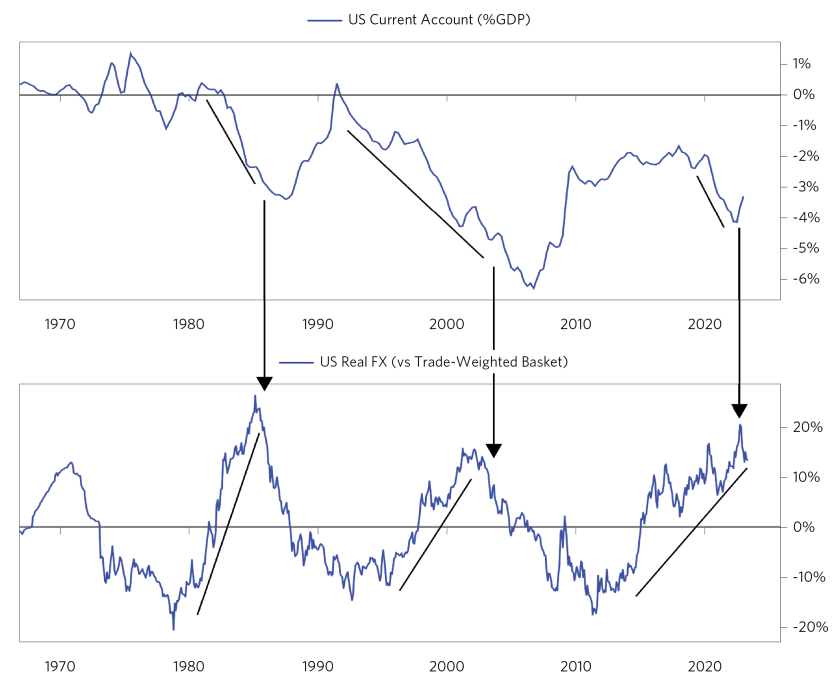

Le dollar est vulnérable et les pressions s’inversent

Le dollar a connu trois étapes d’influence depuis la pandémie.

Premièrement, les retombées d’une monétisation très agressive de la dette publique (MP3) ont produit des sorties de dollars.

Ensuite, les forts taux de croissance qui ont résulté de ces politiques ont fait des actions américaines et de l’économie américaine les plus fortes du monde, ce qui a attiré des capitaux vers le dollar.

Enfin, le resserrement de la politique monétaire de la Fed a été le plus agressif au monde et a attiré une nouvelle vague de capitaux vers le dollar, a envoyé le taux de change réel au sommet de sa fourchette de négociation de 50 ans et a poussé le compte courant vers des niveaux substantiels de déficit.

Le déficit du compte courant représente le seuil de rentabilité des entrées de capitaux pour maintenir une monnaie stable, ce qui signifie qu’un niveau donné d’entrées de capitaux est actualisé pour continuer une fois qu’il a un impact sur la devise et sur le compte de capital.

Le niveau du taux de change qui en résulte peut être maintenu si les conditions sont maintenues. Mais si les conditions changent, les flux de capitaux changent également.

Compte tenu de la prochaine étape du cycle, un affaiblissement de l’économie américaine rendra les actifs américains moins attrayants, en particulier si la Fed fait une pause ou assouplit pendant que les économies asiatiques se redressent et que la BCE continue de resserrer sa politique monétaire pour rattraper son retard.

Ainsi, le dollar est vulnérable à mesure que les conditions relatives et les politiques s’inversent.

INFORMATIONS IMPORTANTES ET AUTRES INFORMATIONS

Les informations contenues dans ce document ne sont à jour qu’à la date d’impression et sont uniquement destinées à fournir les observations et les points de vue de Bridgewater Associates, LP (« Bridgewater ») à la date de rédaction, sauf indication contraire. Bridgewater n’a aucune obligation de fournir aux destinataires des présentes des mises à jour ou des modifications des informations contenues dans les présentes. Les performances et les marchés peuvent être supérieurs ou inférieurs à ce qui est indiqué ici et les informations, hypothèses et analyses qui peuvent être de nature sensible au temps peuvent changer considérablement et peuvent ne plus représenter les opinions de Bridgewater. Les déclarations contenant des opinions ou des attentes prospectives (ou un langage comparable) sont soumises à un certain nombre de risques et d’incertitudes et sont de nature informative. Les performances réelles pourraient différer sensiblement des informations présentées ici.

Les opinions exprimées ici sont uniquement celles de Bridgewater et peuvent être modifiées sans préavis. Dans certaines circonstances, Bridgewater soumet des informations de performance à des indices, tels que l’indice Dow Jones Credit Suisse Hedge Fund, qui peuvent être inclus dans ce document. Vous devez supposer que Bridgewater a un intérêt financier important dans une ou plusieurs des positions et/ou des titres ou des dérivés mentionnés. Les employés de Bridgewater peuvent détenir des positions longues ou courtes et acheter ou vendre des titres ou des produits dérivés mentionnés dans ce document. Les responsables de la préparation de ce matériel reçoivent une rémunération basée sur divers facteurs, dont, entre autres, la qualité de leur travail et les revenus de l’entreprise.

La recherche de Bridgewater utilise des données et des informations provenant de sources publiques, privées et internes, y compris des données provenant de véritables métiers de Bridgewater. Les sources incluent BCA, Bloomberg Finance LP, Bond Radar, Candeal, Calderwood, CBRE, Inc., CEIC Data Company Ltd., Clarus Financial Technology, Conference Board du Canada, Consensus Economics Inc., Corelogic, Inc., Cornerstone Macro, Dealogic, DTCC Data Repository, Ecoanalitica, Empirical Research Partners, Entis (Axioma Qontigo), EPFR Global, ESG Book, Eurasia Group, Evercore ISI, FactSet Research Systems, The Financial Times Limited, FINRA, GaveKal Research Ltd., Global Financial Data, Inc. , Harvard Business Review, Haver Analytics, Inc., Institutional Shareholder Services (ISS), L’Institut des fonds d’investissement du Canada, ICE Data, ICE Derived Data (Royaume-Uni), Investment Company Institute, International Institute of Finance, JP Morgan, JSTA Advisors, MarketAxess, Medley Global Advisors, Metals Focus Ltd, Moody’s ESG Solutions, MSCI, Inc., National Bureau of Economic Research, Organisation de coopération et de développement économiques, Pensions & Investments Research Center, Refinitiv , Rhodium Group, RP Data, Rubinson Research, Rystad Energy, S&P Global Market Intelligence, Sentix Gmbh, Shanghai Wind Information, Sustainalytics, Swaps Monitor, Totem Macro, Tradeweb, Nations Unies, US Department of Commerce, Verisk Maplecroft, Visible Alpha, Wells Bay, Wind Financial Information LLC, Wood Mackenzie Limited, Bureau mondial des statistiques sur les métaux, Forum économique mondial, YieldBook. Bien que nous considérions que les informations provenant de sources externes sont fiables, nous n’assumons aucune responsabilité quant à leur exactitude. Données extraites de fournisseurs tiers, liées aux caractéristiques financières et non financières, peuvent ne pas être exactes ou complètes. Les données et les facteurs pris en compte par Bridgewater dans son processus d’investissement peuvent changer au fil du temps.

Ce matériel est uniquement à des fins d’information et d’éducation et ne constitue pas une offre de vente ou la sollicitation d’une offre d’achat des titres ou autres instruments mentionnés. Une telle offre sera faite conformément à une notice d’offre définitive. Ce document ne constitue pas une recommandation personnelle et ne prend pas en compte les objectifs d’investissement particuliers, les situations financières ou les besoins des investisseurs individuels qui sont des considérations nécessaires avant de prendre toute décision d’investissement. Les investisseurs doivent déterminer si les conseils ou recommandations contenus dans cette recherche sont adaptés à leur situation particulière et, le cas échéant, demander des conseils professionnels, notamment des conseils juridiques, fiscaux, comptables, d’investissement ou autres.

Les informations fournies ici sont uniquement un guide des attentes actuelles et ne sont pas destinées à fournir une base suffisante sur laquelle prendre une décision d’investissement et les décisions d’investissement ne doivent pas être basées sur des informations simulées, hypothétiques ou illustratives qui ont des limites inhérentes. Les informations simulées ou hypothétiques sont limitées en partie parce qu’elles sont basées sur une variété de critères et d’hypothèses, qui peuvent varier considérablement, et impliquent des éléments significatifs de jugement et d’analyse subjectifs qui reflètent les propres attentes et préjugés de Bridgewater, qui pourraient s’avérer invalides, inexacts ou changer sans préavis. Contrairement à un historique de performance réel, les résultats simulés ou hypothétiques ne représentent pas les transactions réelles ou les coûts réels de gestion et peuvent avoir sous ou sur compensé l’impact de certains facteurs de risque de marché. Pour ces raisons, les informations simulées ou hypothétiques donnent généralement de meilleurs résultats que ceux qui peuvent être obtenus par le biais de transactions réelles. Bridgewater ne garantit pas qu’un compte obtiendra ou est susceptible d’obtenir des rendements similaires à ceux indiqués, et les rendements réels pourraient être considérablement inférieurs. Le prix et la valeur des investissements auxquels il est fait référence dans cette recherche et les revenus qui en découlent peuvent fluctuer.

Chaque investissement comporte des risques et dans des conditions de marché volatiles ou incertaines, des variations importantes de la valeur ou du rendement de cet investissement peuvent survenir. Les investissements dans des fonds spéculatifs sont complexes, spéculatifs et comportent un degré de risque élevé, y compris le risque de perte totale de l’investissement total d’un investisseur. Les performances passées ne préjugent pas des performances futures, les rendements futurs ne sont pas garantis et une perte totale du capital initial peut survenir. Certaines transactions, y compris celles impliquant un effet de levier, des contrats à terme, des options et d’autres produits dérivés, présentent un risque substantiel et ne conviennent pas à tous les investisseurs. Les fluctuations des taux de change pourraient avoir des effets défavorables importants sur la valeur ou le prix de certains placements ou sur les revenus tirés de ceux-ci.

Ces informations ne sont pas destinées à ou destinées à être distribuées ou utilisées par toute personne ou entité située dans une juridiction où une telle distribution, publication, disponibilité ou utilisation serait contraire à la loi ou à la réglementation applicable ou qui soumettrait Bridgewater à des exigences d’enregistrement ou de licence. au sein d’une telle juridiction.