Les États-Unis, la Chine et le Japon sont tous lourdement endettés.

Si vous comptez la valeur actuelle des futurs droits qu’il faudra honorer et de toutes les promesses émises , les ratios dette/PIB des trois pays dépassent 200 %.

Mais il y a dettes et dettes.

La différence entre les États-Unis et l’Asie est qu’une grande partie de la dette américaine est détenue par des étrangers, alors que l’Asie n’est largement endettée qu’envers elle-même.

Lorsque la dette doit être remboursée rapidement, une crise financière s’ensuit. Si la dette est principalement concentrée au niveau souverain, ce remboursement accéléré de la dette conduit à un défaut pur et simple et à un changement de régime.

La Chine et le Japon savent qu’ils sont surendettés. Cependant, comme les capitaux ne peuvent pas aller et venir librement, les autorités disposent d’une grande latitude pour déterminer qui supporte les pertes et surtout à quelle vitesse ces pertes se réalisent.

Le Japon a connu l’éclatement sévère d’une bulle immobilière et boursière en 1989. La réponse politique a été de réprimer financièrement les épargnants en utilisant l’assouplissement quantitatif et le contrôle de la courbe des taux, et cela reste la politique du Japon à ce jour, même si on parle d’un éventuel changement de politique .

Son système bancaire et son secteur des entreprises se sont désendettés au cours des 30 dernières années. Il y a eu peu ou pas de croissance au cours de cette période, mais il n’y a pas eu non plus de bouleversement social, car les coûts du renflouement sont amortis sur une plus longue période et le corps social est uni..

La bulle immobilière chinoise a en quelque sorte éclaté.

Ce fut un choix délibéré.

La croissance chinoise réelle se situe probablement entre 0 % et 2 %, et non les 6 % à 8 % annoncés. Xi jinping a assuré son contrôle et sa longevité pour éviter tout tangage; il a renforcé l’emprise du Parti Communiste sur la societé et l’économie, il a pris ses distances avec la libéralisation. Il a lutte contre la wokenisation de la société, contre la féminisation, et contre le pouvoir des ploutocrates. Bref il a mis la Chine en ordre de confrontation stratégique.

Le parti communiste subit actuellement le douloureux processus politique consistant à désigner qui supporte les pertes d’un montant astronomique de mauvais investissements et de la dette qui y est associée. La Chine ne connaîtra pas de crise financière grave au point qu’elle ébranlerait la confiance du peuple dans le parti et l’amènerait à rechercher le renversement de Xi Jinping.

La Chine fera la même chose que le Japon et soumettra la population à des décennies de croissance faible ou nulle et à la répression financière. Ils peuvent le faire parce que la propriété étrangère de leur dette est faible et que les capitaux ne peuvent pas entrer et sortir librement de Chine. La discipline sociale y est forte et le pouvoir central est fort. La société y prime sur l’individu. La Chine et le Japon ont des cultures et des économies très similaires. Ils sont collectivistes, c’est-à-dire que le bien-être de la communauté est considéré comme plus important que celui de l’individu.

C’est une situation originale que les observateurs étrangers n’arrivent pas à assimiler: les raisonnements qui assimilent la situation chinoise -et japonaise – à la situation occidentale et singulièrement americaine sont idiots.

Même après 30 ans, le Japon est toujours endetté. La Chine a tenté de maitriser son marché immobilier, mais le stress financier provoqué par cette politique s’est avéré lourd à supporter, la forçant à revenir à son plan initial de « prolonger et faire semblant »/ »extend and pretend ». La Chine va s’enfoncer dans le controle social et la répression financière de longue durée. Elle est à l’abri grâce à sa fermeture sur l’exterieur. Elle est dans la situation inverse des Etats Unis et de l’occident.

La répression financière se définit comme l’incapacité de bénéficier d’ un taux de rémunétation de son épargne via des obligations d’État qui atteint ou dépasse le taux de croissance du PIB nominal. La répression financière euthanasie la dette -ou plutot son fardeau- au fur et à mesure de son accumulation. Les citoyens perdent des revenus que le gouvernement gagne.

Les excès de crédit, sont relancés en Chine.

Le financement global, -la mesure chinoise de la croissance de la production de crédit-, a augmenté de 782 milliards de dollars en mars, contre 459 milliards de dollars en février. C’est 20 % de plus que les estimations.

Ce fut un mois de mars record, dépassant même celui de la pandémie de mars 2020. Le financement global a augmenté de 10,3 % au cours de la dernière année, de 22 % sur deux ans et de 70 % sur cinq ans.

Un grand mois de mars a porté la croissance du financement global du premier trimestre à un incroyable 2,1 trillions . Il s’agit de la plus forte croissance sur trois mois de l’histoire de la Chine.

La croissance a été supérieure de 21 % à celle du T1 de 2022, de 41 % par rapport au T1 de 2021 et de 17 % par rapport au T1 de 20 .

Les nouveaux prêts ont augmenté en Mars de 566 milliards de dollars, 18 % au-dessus des prévisions.

Les nouveaux prêts ont bondi d’un record de 1,667 trillions $ au cours du premier trimestre, 38 % au-dessus du précédent record du premier trimestre 2022 – et 62 % de plus que le record à l’époque de la pandémie du premier trimestre 2020.

Les prêts ont augmenté de 12,2 % en glissement annuel, 21 % sur deux ans, 41 % sur trois ans et 80 % sur cinq ans.

Les prêts bancaires aux entreprises ont atteint un record de 393 milliards de dollars en mars. À 1,305 trillions $, il s’agit d’un trimestre record, 27 % en avance sur le premier trimestre 2022, 68 % en avance sur le premier trimestre 2021 et 59 % au-dessus des chiffres lors de la pandémie du premier trimestre 2020. Pour la perspective, la croissance du premier trimestre a été doublée avant la pandémie du premier trimestre 2019. Les prêts aux entreprises ont augmenté de 15 % au cours de l’année écoulée, 29 % sur deux ans et 80 % sur cinq ans.

Les prêts à la consommation (principalement hypothécaires) ont bondi de 185 milliards de dollars en mars, le plus fort gain mensuel depuis janvier 2021. À 370 milliards de dollars, la croissance au premier trimestre a doublé au premier trimestre 2022 – et juste en deçà du record du premier trimestre de 2020. Un mois de mars solide a poussé la croissance sur un an à 7,1 %, avec des Crédits à la consommation en hausse de 18 % en deux ans et de 83 % en cinq ans.

Les obligations d’État ont augmenté de 89 milliards de dollars, avec une croissance de 266 milliards de dollars au premier trimestre. La croissance au premier trimestre était de 34 % supérieure au premier trimestre 2022 et elle a plus que doublé au premier trimestre 2021. Les obligations d’État ont augmenté de 14 % au cours de l’année écoulée, de 33 % sur deux ans et de 83 % sur cinq ans.

Le PIB de la Chine au premier trimestre a été publié à un niveau supérieur aux attentes de 4,5 % en glissement annuel. Les ventes au détail ont bondi de 10,6 % en glissement annuel plus fort que prévu en mars. « Les prix des logements neufs en Chine en mars augmentent au rythme le plus rapide en 21 mois ».. Les ventes d’appartements depuis le début de l’année sont en hausse de 7,1 % par rapport aux niveaux déprimés de l’année précédente.

La Chine n’est pas sortie d’affaires.

Les obligations des développeurs ont subi une forte pression de vente. Les obligations en dollars d’Evergrande, Sunac, Longfor et Kaisa se sont toutes négociées aux rendements les plus élevés depuis au moins décembre.

21 avril – Bloomberg :

« Le marché chinois des obligations à haut risque est sur le point d’effacer tout le gain de 11 % du début de cette année, car l’optimisme concernant les efforts du gouvernement pour relancer le marché immobilier se heurte à la réalité des promoteurs privés. . Le prix moyen des obligations a atteint son plus bas niveau depuis le 3 janvier jeudi à 72,7 cents pour un dollar… De nouvelles baisses vendredi ont été menées par Wanda Properties Global Co., dont la chute record des obligations cette semaine a dépassé 20 %. Après une flambée de trois mois à partir de creux historiques, les prix du haut rendement en Chine sont sur le point de connaître une troisième baisse mensuelle consécutive. »

21 avril – Bloomberg :

« Dalian Wanda Group Co. est devenue la dernière source d’angoisse sur le marché du crédit chinois, les obligations en dollars du conglomérat du milliardaire Wang Jianlin tombant à des niveaux de détresse quelques mois seulement après leur émission. Le plongeon de cette semaine s’est produit alors que les investisseurs se préparent à une éventuelle augmentation des dépenses en espèces du groupe. Wanda et ses unités pourraient faire face à l’équivalent de 1,9 milliard de dollars en paiements de principal et d’intérêts sur les prêts et les obligations publiques, y compris les options de vente, le reste de cette année…

16 avril – Bloomberg :

« Appelez ça de la chance ou une gestion de crise stellaire. La Chine, l’un des pays les plus endettés au monde, n’a pas encore connu de crise financière à grande échelle. Il y a eu quelques alertes .

En 2019, le gouvernement a dû saisir une banque régionale, pour la première fois depuis des décennies, pour empêcher une ruée sur les dépôts. L’année dernière, une vague de défauts de paiement de promoteurs immobiliers s’est soldée par des acheteurs menaçant de boycotter les prêts hypothécaires. Les deux peurs ont été désamorcées… Mais il y a un autre éléphant dans la pièce : les emprunts auprès des véhicules de financement des gouvernements locaux. Depuis des années, les municipalités comptent sur ces entités hors bilan pour financer les infrastructures et soutenir l’économie locale. La dette du LGFV est passée à 57 000 milliards de yuans (8 300 milliards de dollars) en 2022, soit 48 % du produit intérieur brut de la Chine, selon… le Fonds monétaire international.

Pékin a fait volte-face dans l’assainissement.

La situation mondiale oblige ; Xi a besoin d’une économie forte, car il forge des alliances commerciales et monétaires pour contrer les États-Unis et tenir tête à l’Occident. Une croissance soutenue est nécessaire.

Tout le pays sera mobilisé.

La PBOC « répondra de manière appropriée au confinement et à l’hostilité des États-Unis et d’autres pays occidentaux« . Cette déclaration a été publiée à la suite « d’une réunion pour étudier les discours de Xi lors de la session de l’Assemblée populaire nationale… »

Pékin prépare clairement son armée et son peuple à une confrontation avec les États-Unis

Pékin travaille 24 heures sur 24 et 7 jours sur 7 pour nouer des alliances afin de contrer la puissance et l’influence mondiales des États-Unis.

La Chine exécute un plan global de relance économique à l’intérieur et accélère de profonds changements à l’échelle mondiale.

La Chine investit dans la diplomatie mondiale à grande echelle. Elle doit aider certains pays en difficulté financière. Elle doit réussir non pas a être monnaie de reserve, ce qui serait une imbecillité sans nom, mais a faire en sorte que de nombreux pays échangent avec elle et entre eux en yuans afin d’avoir moins besoin de dollars.

« En tant que plus gros client de pétrole de l’Arabie saoudite, il est logique que la Chine paie en CNY – et il en va de même pour tous ses achats auprès des grands exportateurs d’énergie. Si l’apport d’énergie à l’économie chinoise est tarifé en CNY, cela permet à la Chine d’avoir moins besoin de dollars , d « économiser » les dollars, qu’elle utilisait auparavant pour acheter de l’énergie. La Chine a déjà commencé à mettre en œuvre cette étape.

À partir de là, les exportateurs d’énergie peuvent dépenser leur CNY en produits manufacturés chinois. Après presque 50 ans de modernisation, la Chine est l’atelier du monde, et elle produit à peu près tout ce dont un pays peut avoir besoin.

S’il existe un déséquilibre commercial suffisamment important entre la Chine et ses partenaires commerciaux, la différence peut être réglée en or. «

J’ai déjà expliqué dès 2009 comment les périodes de boom créent l’illusion d’un gâteau mondial en expansion. La coopération, l’intégration et les alliances sont considérées comme mutuellement bénéfiques tant que le gâteau grossit. Mais lorsque le cycle se retourne, le gâteau est considéré comme trop petit: ce que j’ai formulé de façon cynique: quand le butin est médiocre, les bandits s’entretuent.

Un jour ou l’autre il faudra qu’il y ait la guerre, on le sait bien …

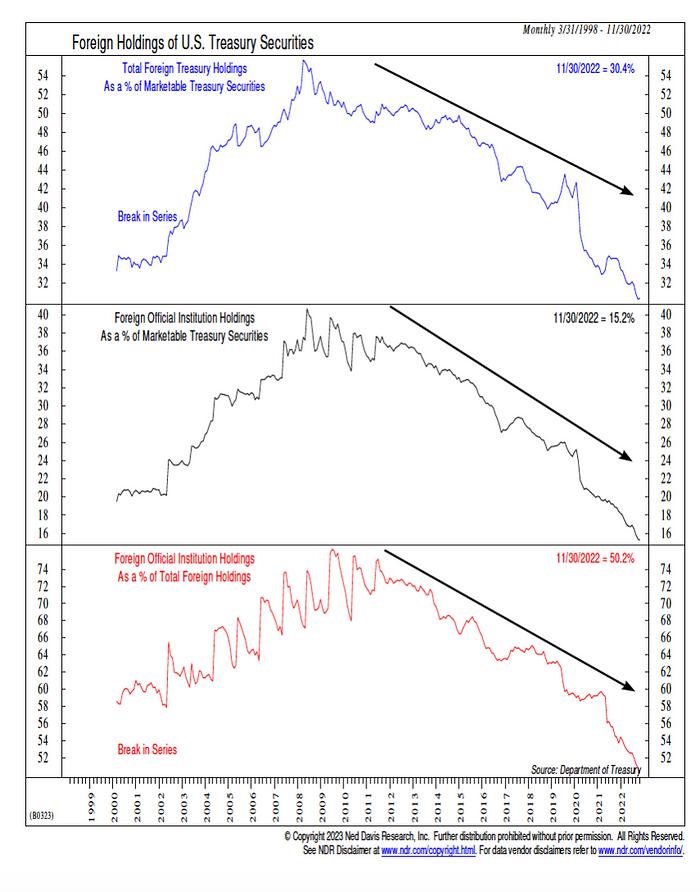

Le debut de la dédollarisation est intervenu en 2008.

Les bons du Trésor américain sont l’actif le plus important et le plus liquide dans lequel le monde peut investir. Apogée en 2008!

2008 a été l’apogée de l’hégémonie du dollar.

Le secteur bancaire américain a connu une nouvelle crise financière. La tuyauterie mondiale du refiancement et de l’eurodollar s’est colmatée. La réponse, comme toujours, a été que la Fed imprime de l’argent pour sauver le système bancaire et approvisione en dollars américains. . La quantité de monnaie imprimée au cours de la décennie suivante a été énorme . Pour survivre le système est obligé de s’autodétruire!

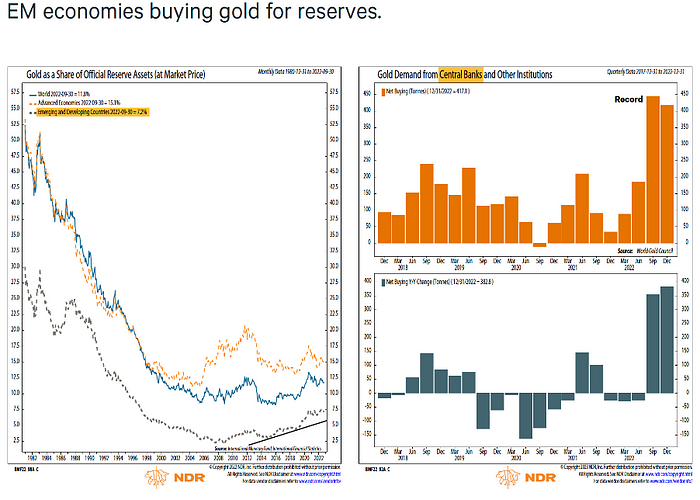

En attendant mieux le système tourne en faveur de l’or

EN PRIME

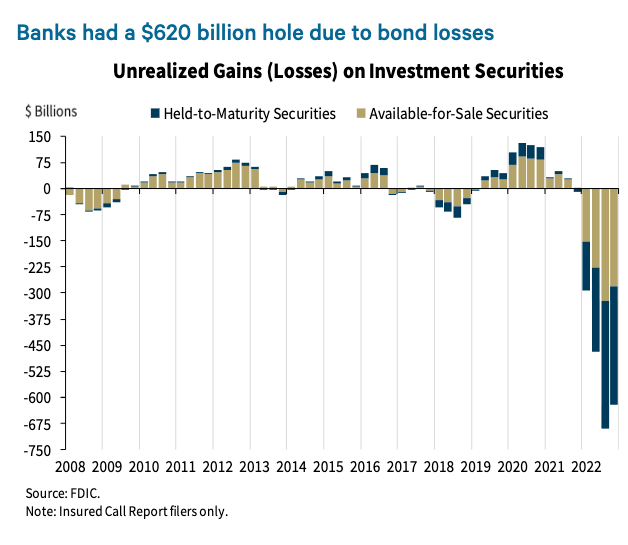

Les banques américaines ont acheté des tombereaux de valeurs du trésor 2020 et 2021. Les taux d’intérêt étaient au plus bas depuis 5 000 ans. Ceci signifie que la valeur de ces titre était au plus hautde 500 ans.

Toute augmentation du niveau général des taux d’intérêt conduit à des pertes massives au prix du marché sur les portefeuilles obligataires des banques.

La FDIC estime que les banques commerciales américaines portent sur leurs bilans des pertes totales non réalisées de 620 milliards de dollars en raison de la perte de valeur de leurs portefeuilles d’obligations d’État .

Comment les banques ont-elles caché ces énormes pertes non réalisées à leurs déposants et actionnaires ?

Les banques cachent leurs pertes en jouant de nombreuses astuces comptables légalisées.

Elle comptabilisent leurs actifs au prix d’achat jusqu’à l’échéance.

Quel que soit le prix auquel l’obligation se négocie sur le marché libre, la banque peut ignorer les pertes non réalisées.

Mais que se passe t- il si la banque a besoin de vendre comme ce fut le cas de SVB? Elle ne peut vendre sans exterioriser ses pertes et soit elle fait faillite, soit elle doit être sauvée par le couple FED/Tresor ? La pourriture, la compatbilité fausse sont transferes dans les livres du couple maudit et elles s’y acumulent ce qui détruit en profondeur le dollar.

Ce qui se passe au niveau des banques se produit aussi au niveau de la colossale banque que constitue le marche boursier. Si la politique de lutte contre l’inflation oblige à rendre la détention de cash plus attrayante alors l’argent sort des marchés et pour éviter l’effondrment crisique le couple maudit et obligé de soutenir ce marché, d’être acheteur de dernier ressort.

Le dollar se détruit en profondeur.

Bonjour Monsieur Bertez,

Je suis étudiant de 23 ans et lis avec attention vos articles que je trouve très pertinents et éclairants sur la période actuelle. Une question me vient au sujet de cet article: pourquoi selon vous la Chine n’a pas intérêt à faire du renminbi une monnaie de réserve? Faites vous référence au dilemme de Triffin, ou bien estimez vous que cela n’est pas possible en raison de la relative fermeture du système financier et monétaire chinois (compte de capital fermé etc), ou bien parce que le pays est déjà trop endetté ?

Merci

J’aimeJ’aime