Contrairement aux affirmations des autorités la situation fondamentale est très très mauvaise.

La hausse des taux de la Fed a détruit les bilans des banques- et du shadow- et tout le monde le sait . C’est une vérité dont tout le monde sait qu’elle est vraie. C’est la propagation de cette connaissance qui est destructrice. Common knowledge.

Les astuces de la fausse comptabibilité sur les valeurs d’inventaire ne servent plus à rien puisqu’elles sont éventées.

Au contraire , elles sont contre-productives puisque tout le monde s’interroge sur l’ampleur des pertes dissimulées. A la limite une opération vérité rassurerait la place financière.

Ces pertes colossales de près de 1 trillion sont encore suspectes elles même: l’affaire du Credit Suisse dont on connait mainteant les détails, a prouvé que les normes comptables officielles même quand elles étaient respectées n’étaient pas une garantie de sécurité ; les passifs sont toujours supérieurs aux passifs inscrits , tandis que les actifs lorsqu’on veut les réaliser sont toujours inférieurs aux valeurs portées dans les livres. Et puis il y a toutes « liabilities » qui se découvrent lorsque la banque concernée annonce son impossibilité à continuer à honorer ses engagements.

Les comptabilités sont conçues de façon à faire ressortir une solvabilité purement théorique et cette solvabilité apparente s’effondre lorsqu’elle est soumise à l’épreuve de réalité.

L’analyse de l’affaire du Credit Suisse est revelatrice: les critères offciels imposés sont inadéquats, ils ne garantissent rien en cas de pépin.

Ce sont des illusions qui font regarder là ou il ne se passe rien , ce sont des illusions à la David Copperfield.

Le problème des banques mondiales ce ne sont ni les capitaux prorpes, ni les pertes, non les problèmes des banques mondiales sont liées à leur refinancement et au fractionnal banking, le banking fractionnaire. L’autre probleme ce sont les fausses assurances constituées par les derivées.

La hausse des taux administrés pour lutter contre l’inflation des prix des biens et des services fait baisser le niveau de la mer et révèle ceux qui se baignent nus.

La baisse des taux qui avait bonifié les bilans , se transforme en arme de destruction massive quand elle s’inverse en hausse des taux.

Donc nous avons une situation de pertes colossales non declarées, nous avons uns suspiscion généralisée et nous avons une épée de Damoclès sous la forme d’une menace de retraits soit des dépots soit des prêteurs de gros.

Situation terrible dont j’espère vous mesurez la portée.

Ce n’est pas comme si la SVB et la FRB etaient des accidents, non c’est l’inverse: l’anomalie ce n’est pas qu’il y ait un accident mais l’anomalie c’est qu’il n’y en ait pas plus, que cela tienne que cela défie les lois de la graviation financière.

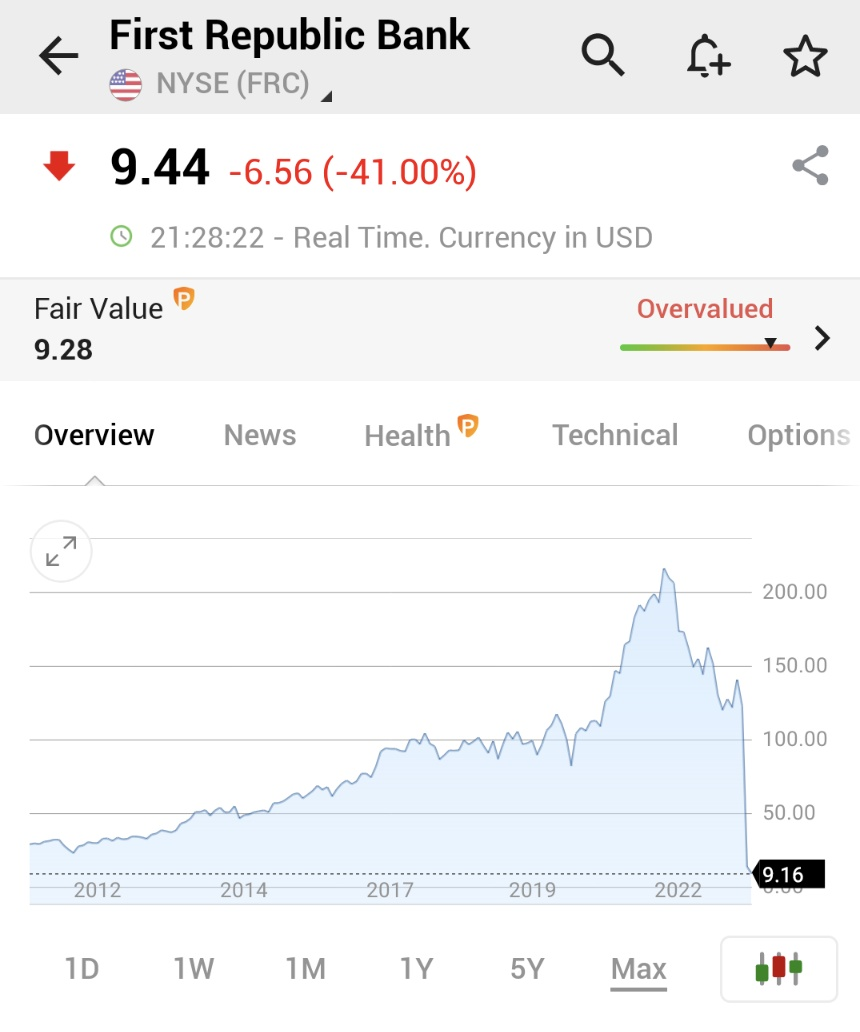

Rechute de First Republic Bank

[Reuters] Ueda de la BOJ voit un équilibre difficile dans la lutte contre l’inflation par les coûts

[NYT] First Republic Bank: nouvelle chute libre alors que les inquiétudes augmentent