Face à une réalité chaotique , volontairement présentée comme éclatée , émiettée, kaleidoscopique par les élites, le travail social de compréhension impose de relier les points pour faire sortir l’image du schema d’ensemble de la situation. Relier les points, mettre en évidence les forces, les relations, les articulations après les avoir débarrassées de la gangue qui les dissimule au regard superficiel.

La thèse fondamentale de la théorie de la Gestalt pourrait être formulée ainsi : il existe des contextes dans lesquels ce qui se passe dans l’ensemble ne peut être déduit des caractéristiques des pièces séparées.

–Max Wertheimer

La theorie de la forme ou théorie de la Gestalt postule que le tout est différent de ses parties.

Les « lois de la Gestalt » ont donc une incidence majeure sur notre perception elles soulignent la manière dont nous percevons les formes et leur attribuons un sens.

Vous savez que mon exergue tourne autour de tout cela, le « Tout » et les « pièces » ou « parties » séparées.

Mon exergue est beaucoup plus riche que ce que dit la Gestalt. Je ne vais pas en faire un exposé de philosophie mais je me permets de le signaler.

Je soutiens que c’est le Tout qui donne son sens à ce que l’on appelle les parties; c’est à dire que je vois le réel comme un puzzle avec des pièces qui s ’emboitent et qui, en s’emboitant confèrent, produisent le sens aussi bien du Tout que de chaque partie.

Une théorie est un scalpel pour mettre de l’intelligibilité sur le réel.

Mon cadre analytique depasse l’utilisation de la théorie de la forme car j’utilise en outre les découvertes de la théorie des systèmes .

« Un système est un ensemble d’éléments en interaction tels que la modification de l’un d’eux entraîne la modification de tous les autres. Cette modification porte

bien sur les relations, et non pas sur les éléments »

D’autres définitions existent.

Le mot système dérive du mot grec « systema » qui signifie « ensemble organisé ».

Von Bertalanffy définit un système en ces termes :« un complexe d’éléments en

interaction ».

De Rosnay va plus loin , il définit un système en ces termes : « un système est un ensemble d’éléments en interaction dynamique, organisés en fonction d’un but »

Le Moigne définit un système comme « un objet qui, dans un environnement, doté de finalités, exerce une activité et voit sa structure interne évoluer au fil dutemps, sans qu’il perde pourtant son identité unique. »…

Ces définitions ne sont pas identiques, mais elles sont toutes interessantes car elles se complètent.

C’est en fonction de ces choix théoriques guidés par mes experiences pratiques que je traite de tout ce qui me parait contribuer à la compréhension de notre époque . Je mets tout dans un cadre analytique qui me permet la recherche du sens. Le sens n’est jamais une equivalence binaire non c’est une articulation entre différentes parties, pieces, points.

Je pars du principe qu’un système peut certes se modifier , s’adapter, réaliser des combinaisons, mais que sa finalité/logique non consciente est de se perpétuer, de se reproduire. Je ne suis pas loin de considérer que le système « a » en quelque sorte un inconscient; c’est une transposition de la psychanalyse et du marxisme; je n’y crois pas vraiment, mais je considère que « tout se passe comme si ».

Je vous donne cette introduction à l’occasion d’un article de JP Hussman qui sort de ses analyses habituelles. il veut dans cet article vous faire comprendre que l’on se fout de vous.

Vous verrez en le lisant le bien fondé de ma démarche.

JP HUSSMAN

Nous avons passé des moments de notre enfance, un crayon à la main, à relier des points numérotés qui ont progressivement révélé une image que nous ne pouvions pas déduire simplement en regardant les points séparés.

Avec l’expérience, nous sommes devenus meilleurs à regarder ces points isolés et à les relier mentalement en une « gestalt » cohérente.

Lorsque nous étions des enfants qui regardaient des points, nous savions qu’ils étaient censés être connectés, nous avons donc compris qu’il y avait une image complète cachée derrière eux.

Note BB : l’expression importante c’est « cachée derrière eux », ce qui implique que pour découvrir le sens, l’image, il faut dé-couvrir, il faut un effort, un travail, le sens ne se donne pas à voir, il est enfoui.

En tant qu’investisseurs, malheureusement, nous oublions tout cela.

Nous voyons

la Réserve fédérale poursuivre une politique monétaire dérangée d’un côté,

une crise bancaire émergente de l’autre,

une récession potentielle à l’horizon,

une dette fédérale massive au-dessus de tous les pics ,

des valorisations boursières perçant tous les nuages,

un océan de capitalisation boursière que nous considérons comme un pool de «richesse»,

des bénéfices record pour les entreprises et

des coûts de main-d’œuvre en hausse,

mais nous considérons chacun de ces éléments comme des éléments distincts, sans réaliser qu’ils sont tous liés , qu’ils forment un tout, une image cohérente.

Hussman fait un excellent travail didactique , sa présentation est claire et convaincante , elle permet d’aller plus loin.

Si nous ne comprenons pas comment chaque point est connecté à d’autres et à l’ensemble, nous pouvons être la proie de théories fumeuses, tordues et d’arguments verbaux qui transforment l’image réelle en un gâchis incohérent, où la logique floue et la superstition relient les points, se substituent à des lignes de pensée claires et probantes.

Hussman veut faire comprendre que ce qui est important ce sont les articulations claires, logiques cohérentes entre les points, entre les pièces, entre les parties et que ces articulations doivent être organiques c’est dire propres à la réalité et non pas des projections langagières, c’est à dire des romans ou des constructions rhétoriques. Il veut tracer la différence entre le sens qui vient du réel, d’en bas et le pseudo-sens qui vient d’en haut, c’est à dire de la projection de notre imagination sur le réel.

« Par exemple, on dit souvent aux investisseurs que les milliers de milliards de dollars d’assouplissement quantitatif ont « soutenu » l’économie en encourageant les prêts bancaires. Vous pourriez être surpris d’apprendre que malgré la politique monétaire la plus agressive de l’histoire des États-Unis, les prêts des banques commerciales depuis 2008 n’ont augmenté que de 3,4 % par an, de loin le taux le plus lent depuis 1947. »

La Fed et les insitutions, gourous, medias etc ont construit un imaginaire autour de cette politique monétaire et peu à peu c’est cet imaginaire qui va supplanter le réel avec la mise en branle d’ une sorte d’engrenage.

On dit souvent aux investisseurs qu’il y a une énorme quantité «d’argent en marge, sur la touche » qui n’attend que d’aller «dans» le marché boursier. Pourtant, ils ne semblent pas reconnaître que tout cet argent est là parce que la Fed l’a mis là (en achetant des titres de créance du gouvernement et en les payant en créant des dollars). Ils ne semblent pas non plus reconnaître qu’à l’instant où un acheteur met un dollar «dans» le marché boursier, un vendeur retire ce dollar immédiatement ; que chaque dollar, une fois créé par la Réserve fédérale, doit être détenu par quelqu’un, en tant que dollar, et rien d’autre qu’un dollar, jusqu’à ce que la Réserve fédérale le retire.

Même les membres de la Réserve fédérale eux-même ne semblent pas comprendre que la raison pour laquelle le système bancaire est gonflé de 8 000 milliards de dollars de dépôts non assurés est que c’est parce que la Réserve fédérale les y a placés .

Ils ne semblent pas faire le lien entre une décennie de politique de taux d’intérêt zéro et la spéculation à la recherche de rendement qui a encouragé les banques à rechercher des valeurs du Trésor pour obtenir quand même un peu de rendement, tout comme les investisseurs l’ont fait avec des titres hypothécaires avant la crise financière mondiale de 2008.

Ils ne semblent pas se rendre compte que nous avons une crise bancaire émergente associée à des valorisations boursières absurdes et à un risque baissier – non pas parce qu’il y a trop peu de liquidités de la Fed, mais parce qu’il y en a trop.

Il y a plusieurs choses dans ce que dit Hussman;

Les autorités ne font pas la relation entre les choses/les symptômes qui apparaissent et elles les traitent comme si elles étaient séparées, tombées du ciel. Comme des cygnes noirs. Lhypothèse des cygnes noirs dans les crises est l’une des plus belles escroqueries intellectuelles montées par les élites. Il n’y a pas de cygnes noirs il n’y a que des nécessités dont on ne sait pas quand elles vont se manifester mais dont on est sur qu’elles se produiront. Voir les travaux de Per Bak sur la criticalité.

Ce n’est pas de l’ignorance non c’est de la tromperie, de la dissimulation volontaire. Les élites ne veulent pas que vous compreniez, que vous faissiez les mises en relations et que vous complétiez les pointillés. Elles veulent conserver le Pouvoir; comme les Grands Prêtres d’Eleusis qui géraient les Mystères. L’expertise tant utilisée par le système a à voir avec l’héritage de la religion et de son organisation.

La présentation dans la Com de points/éléments séparés a pour objectif d’empêcher la compréhension; c’est une manifestaion de Pouvoir. Le Pouvoir est de vous leurrer en obscurcissant l’intelligibilité. Pire en l’inversant , c’est dire en vous faisant prendre les vessies pour des lanternes.

Le Pouvoir est toujours celui d’imposer de fausses équivalences. Exemple à notre époque un homme c’est la même chose qu’une femme! Exemple l’Europe c’est la force alors que l’Europe c’est en réalité la faiblesse puisque c’est la division.

L’objectif du commentaire de ce mois-ci écrit Hussman est de relier les points. Vous pouvez si vous n’êtes pas financier vous contenter de lire la première partie celle sur la politique dérangée comme dit Hussman, de la Fed. Derangée est un euphémisme: c’est une folie, un crime que cette politique.

HUSSMAN

Nous allons regarder ensemble quelques graphiques, en examinant les points en dessous et les liens entre eux. À la fin de ce commentaire, si j’ai fait mon travail, vous aurez une appréciation beaucoup plus profonde de la situation dans son ensemble.

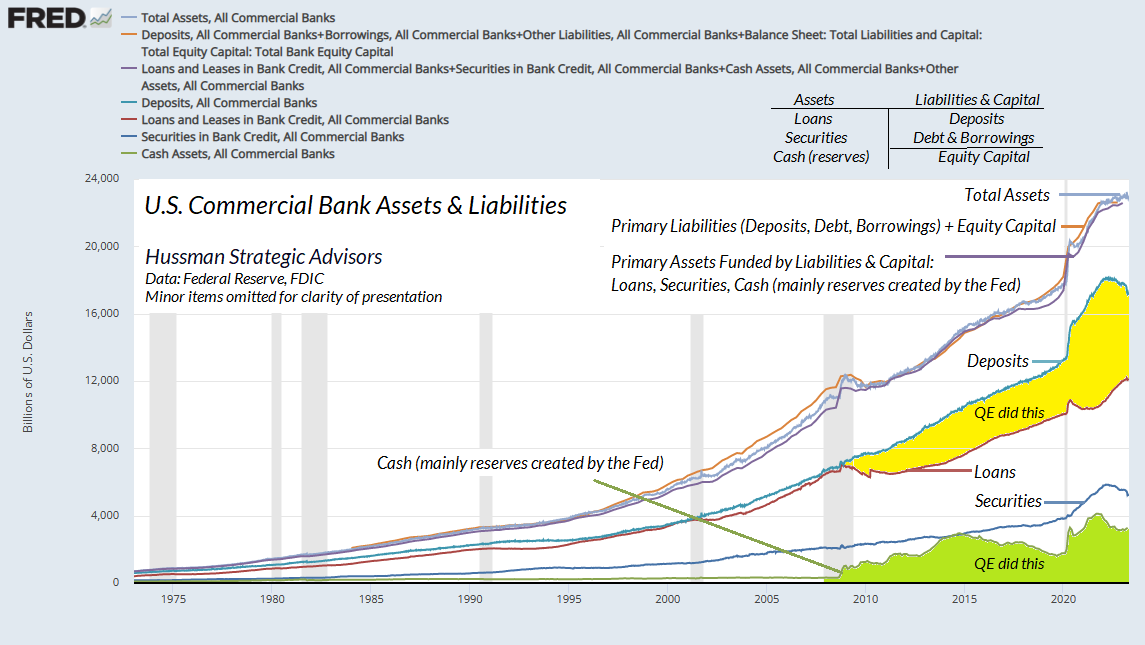

Construire une banque

Les principaux actifs d’une banque sont les prêts, les titres et les réserves de trésorerie.

Les principaux passifs d’une banque sont les dépôts et les emprunts (dettes).

Si vous prenez les actifs et soustrayez les passifs, ce qui reste est le « capital propre », qui appartient aux actionnaires.

Construisons une banque à partir de zéro.

Tout d’abord, nous obtiendrons un capital de démarrage auprès d’investisseurs. En retour, nous émettrons des actions. Ensuite, nous emprunterons de l’argent en émettant des obligations (dette). Enfin, nous ouvrirons nos portes et prendrons les dépôts des clients.

L’argent que nous avons reçu des investisseurs, des détenteurs d’obligations et des déposants va à l’actif de notre bilan.

De l’autre côté, nous avons des « dépôts » parce que nous devons de l’argent à nos déposants, nous avons des « dettes » parce que nous devons de l’argent à nos détenteurs d’obligations, et ce qui reste est des « fonds propres », qui appartiennent à nos actionnaires.

Maintenant, nous devons trouver comment utiliser nos actifs. Si nous prêtons une partie de notre argent à Charlie, un emprunteur qui veut construire une maison, notre banque détient maintenant une reconnaissance de dette de Charlie (dans ce cas, une hypothèque), et l’argent va à la banque de Charlie. Alors que les prêts bancaires sont parfois décrits comme «créant de l’argent», notre banque n’a en fait fait qu’intermédier l’argent. Il n’y a pas plus d’argent qu’avant. C’est juste que certains de nos dépôts de clients sont maintenant garantis par une nouvelle garantie hypothécaire plutôt que par de l’argent, et l’argent est allé à la banque de Charlie. La banque de Charlie détient maintenant cet argent comme un «actif» et doit un nouveau «dépôt passif» à Charlie. Dans l’ensemble du système bancaire, les prêts ont augmenté (hypothèque de Charlie) et les dépôts ont augmenté du même montant (dépôt de Charlie).

À travers l’histoire, les dépôts et les prêts dans le système bancaire ont augmenté de pair, jusqu’à ce que la Fed lance un assouplissement quantitatif en 2008.

Notre banque pourrait également utiliser l’argent à l’actif de notre bilan pour acheter des titres, comme des bons du Trésor. Celles-ci fluctueront en valeur, bien sûr, alors nous ferions mieux de nous assurer que nous avons suffisamment de capital pour absorber les pertes, tout en honorant nos dettes envers les déposants et les détenteurs d’obligations. Les banques sont soumises à des exigences de fonds propres pour cette raison précise.

Comment la politique d’assouplissement quantitatif de la Réserve fédérale affecte-t-elle le système bancaire ?

La mécanique est très simple. La Réserve fédérale achète des titres d’État portant intérêt – principalement des bons du Trésor et des obligations hypothécaires – qui étaient auparavant détenus par le public, et elle paie ces obligations en créant ses propres passifs appelés «réserves». Ces réserves sont créditées sur le compte bancaire du vendeur. Ainsi, chaque fois que la Fed « élargit son bilan » en achetant une obligation, quelqu’un se retrouve avec un nouveau dépôt bancaire, adossé à des réserves nouvellement créées.

Dans l’ensemble, ce que nous venons de décrire pour une banque vaut également pour l’ensemble du système bancaire. Le tableau ci-dessous contient une énorme quantité d’informations, mais c’est vraiment ce qui est décrit ci-dessus. J’espère que le graphique aide à comprendre comment les différentes parties du système bancaire sont liées. Les actifs sont principalement des prêts, des titres et des réserves de trésorerie. Les passifs sont principalement des dépôts (dûs aux déposants), des emprunts (dûs à la Fed) et des dettes (dûes aux détenteurs d’obligations).

Remarquez ce qui est arrivé au système bancaire américain depuis 2008. La taille totale du système bancaire a plus que doublé. Mais regardez la composition. Les dépôts des banques ont explosé, non pas à cause de nouveaux prêts, mais plutôt à cause d’une explosion de liquidités, principalement des réserves créées par la Fed.

Avant 2008, le montant des dépôts dans le système bancaire augmentait parallèlement au montant des prêts consentis par le système bancaire. Pas plus. La principale réalisation de l’assouplissement quantitatif a été de forcer des trillions de dépôts dans le système bancaire, soutenus non pas par des prêts, mais par des réserves de liquidités créées par la Fed.

Pendant la majeure partie de la période depuis 2008, ces réserves n’ont rapporté aucun intérêt. Alors que les investisseurs tentaient de se débarrasser de leurs dépôts à taux zéro, ils chassaient tous les types d’actifs spéculatifs dans une tentative frénétique de gagner quelque chose de plus que zéro pourcent . Mais la loi d’airain de l’équilibre est que chaque titre, y compris la liquidité créée par la Fed, doit être détenu par quelqu’un à tout moment, du moment où il est émis jusqu’au moment où il est retiré. Chaque dollar de liquidité de la Fed, imagine qu il va pouvoir se transformer en un actif plus désirable. Pourtant, chaque nuit, il se regardait dans le miroir et se rendait compte qu’il était toujours lui-même, seulement dans la maison d’un nouvel investisseur.

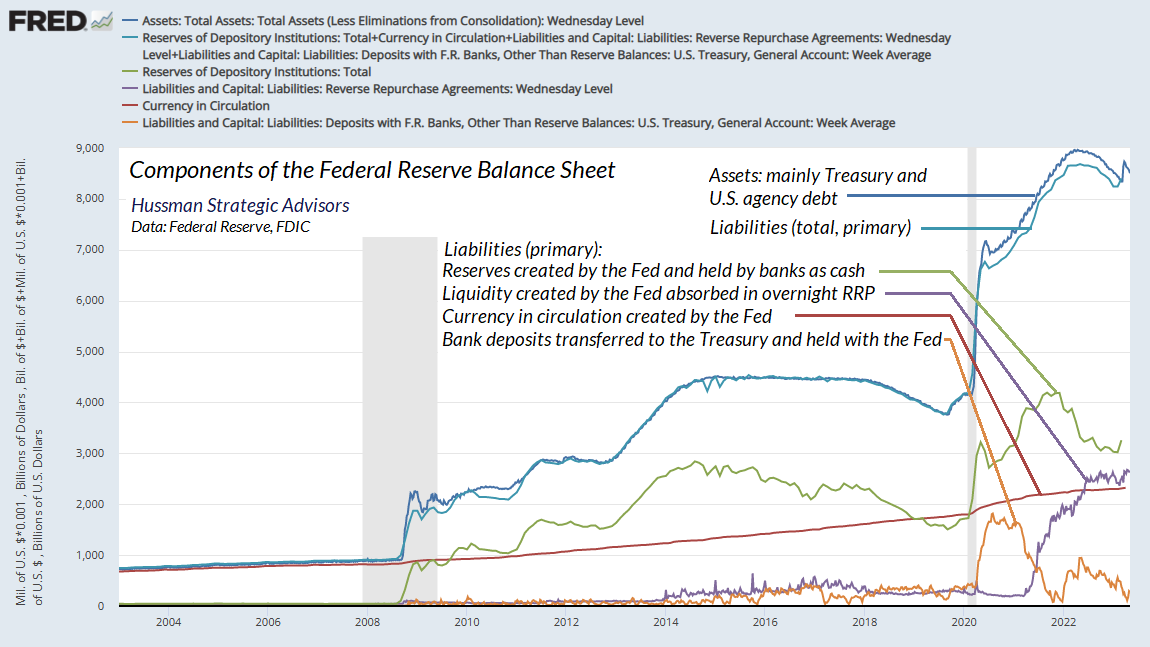

Comment fonctionne le bilan de la Fed

Regardons maintenant la situation du point de vue de la Réserve fédérale. Le côté actif du bilan de la Fed se compose principalement de titres du Trésor et de dettes d’agences américaines, telles que des obligations hypothécaires garanties par le gouvernement.

Avant 2008, les passifs de la Réserve fédérale étaient presque entièrement composés de monnaie en circulation (voir la première ligne de tout billet d’un dollar dans votre portefeuille), plus une quantité relativement faible de réserves créées par la Fed et détenues par les banques.

En 2008, les réserves bancaires totales s’élevaient à un modeste 8 milliards de dollars. En 2021, grâce au QE, les réserves bancaires totales ont culminé à plus de 4 000 milliards de dollars. Pendant ce temps, la quantité de monnaie en circulation a plus que doublé.

La Fed est également la « banque » du Trésor américain. Ainsi, lorsque les gens paient des impôts et achètent des obligations d’État nouvellement émises, le produit est détenu dans le « Treasury General Account » (un actif du Trésor et un passif de dépôt de la Fed. ). Lorsque vous payez vos impôts, votre banque transfère les réserves sur le compte général du Trésor. Les réserves bancaires diminuent et le TGA augmente.

Depuis 2008, l’assouplissement quantitatif a transformé ce bilan plutôt simple en un spectacle dérangé, nécessitant de plus en plus de « facilités » particulières pour le faire tenir.

Par exemple, parce que les réserves sont des espèces (techniquement, ce sont principalement des espèces électroniques, passant de banque en banque sans aucun mouvement de monnaie physique), elles n’ont historiquement pas rapporté d’intérêts. Comme je l’ai détaillé dans le commentaire du mois dernier, Contes de fées fabriqués et section 2A, il existe une relation bien définie entre les engagements de la Fed (en part du PIB) et le niveau des taux d’intérêt à court terme. Une fois que le montant des réserves créées par la Fed atteint environ 16 % du PIB, ce la veut dire tout simplement qu’il ya plus de liquidités que ce dont l’économie a besoin. Les gens essaient frénétiquement de s’en débarrasser, ce qui conduit de manière fiable les taux d’intérêt à zéro. En conséquence, la seule façon pour la Fed de fixer un objectif de taux d’intérêt supérieur à zéro au cours des deux dernières années a été de payer explicitement des intérêts aux banques, actuellement cet intérêt est fixé à 5,1 % par an, sur ces réserves.

Cela, à son tour, nécessite une autre « installation »/un autre bricolage spéciale.

Si les banques reçoivent des intérêts sur leurs liquidités sans les répercuter à leurs déposants, les gens ont tendance à transférer les dépôts vers des fonds du marché monétaire qui rapportent plus . Les fonds du marché monétaire ne sont pas des banques, donc à moins qu’ils ne détiennent les fonds sous forme de dépôts bancaires, ils chasseront le rendement des titres à court terme comme les bons du Trésor, faisant baisser les taux d’intérêt du marché en dessous de l’objectif de la Réserve fédérale.

En conséquence, on ne peut pas maintenir son objectif de taux d’intérêt sans arrêter d’une manière ou d’une autre ce comportement de recherche de rendement. Étant donné que la Fed ne peut pas légalement payer d’intérêts aux fonds du marché monétaire et refuse de gérer les taux d’intérêt en modifiant la taille de son bilan (comme elle l’a fait pour toute l’histoire avant 2008), elle a créé un nouveau système de « prise en pension à un jour ». C’est une facilité, » où la Fed vend l’un de ses propres titres du jour au lendemain au fonds du marché monétaire, et prend l’argent du jour au lendemain du fonds du marché monétaire, puis rachète le titre le lendemain matin à un prix légèrement plus élevé, ce qui entraîne un petit gain pour le Fonds du marché monétaire. C’est aussi ridicule et tordu que cela paraît.

Le tableau ci-dessous rassemble tout cela.

Du côté des actifs, la Fed détient principalement la dette du Trésor et des agences gouvernementales américaines.

Du côté du passif, les principales obligations de la Fed sont : a) les réserves créées par la Fed et détenues par les banques sous forme de liquidités ; b) la liquidité créée par la Fed et détenue dans des fonds du marché monétaire, sur lesquels la Fed verse des intérêts par le biais d’opérations de « prise en pension » au jour le jour ; c) la monnaie en circulation créée par la Fed ; et d) le compte général du Trésor, comprenant les dépôts bancaires transférés au Trésor par les contribuables et les acheteurs d’obligations, et détenus en compte auprès de la Fed.

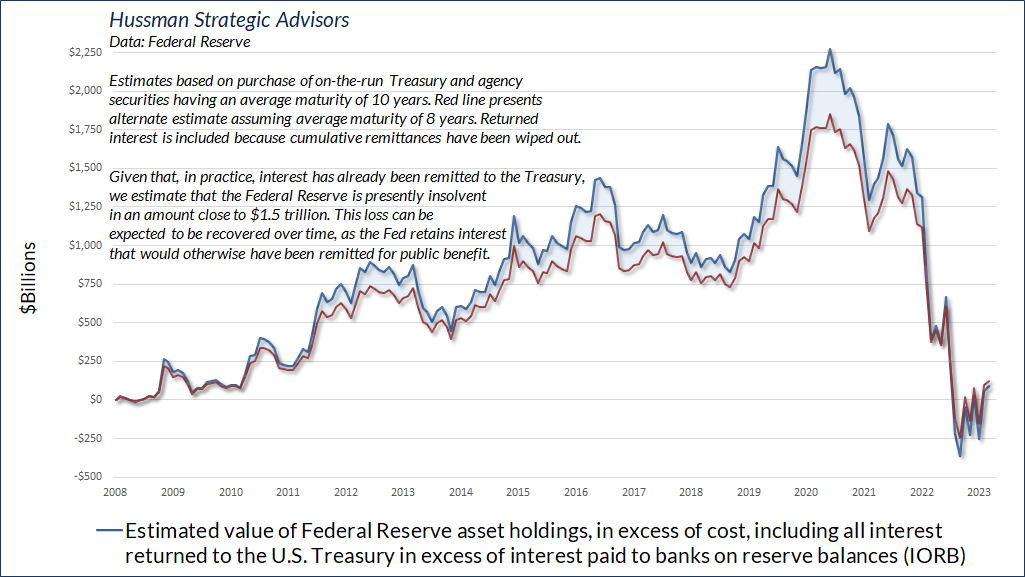

Vous remarquerez qu’il y a une légère différence entre les actifs de la Fed et les passifs primaires que j’ai décrits ci-dessus. Cette différence, alors que je retiens simultanément les rires et les larmes, est ce que la Fed qualifie de « capital ». Mais voyez, la Fed comptabilise les titres qu’elle détient au «coût amorti» – ce qui déplace progressivement leurs prix vers leur valeur nominale à mesure que les titres arrivent à échéance, quelle que soit la valeur marchande réelle de ces titres. Si la Fed devait évaluer ses actifs à la valeur réelle du marché, son bilan serait profondément insolvable.

Le graphique ci-dessous présente à quoi ressemblerait, selon nous, la position cumulée de la Réserve fédérale si les titres détenus par la Fed étaient comptabilisés à leur valeur de marché – même en donnant à la Fed le bénéfice de chaque dollar d’intérêt qu’elle a rendu au Trésor depuis le début du QE en 2008.

En pratique, puisque ces intérêts ont déjà été versés au Trésor, le bilan réel de la Fed est d’environ 1,5 trillion de dollars dans le rouge. Tous les gains en capital à court terme de la Réserve fédérale ont été anéantis, ainsi que tous les revenus d’intérêts depuis 2008. La situation globale est légèrement meilleure qu’il y a quelques mois, grâce à une légère baisse récente des taux d’intérêt à long terme.

Lorsque vous considérez le montant explosif des titres détenus sur les bilans bancaires comme «détenus jusqu’à l’échéance» (qui signifie essentiellement «marqué sur modèle» ou «évalué au coût amorti»), vous avez une idée de ce que la Fed a tranquillement fait au système financier au cours d’une décennie de spéculation à la recherche de rendement induite par la Fed, suivie de hausses de taux en réponse aux pressions inflationnistes.

Remarquez la légère stabilisation au cours des derniers mois, alors que les rendements des bons du Trésor ont reculé par rapport à leurs sommets. J’ai l’impression que la stabilisation récente des tensions bancaires reflète et dépend du même recul des rendements à long terme.

Le risque, bien sûr, est que les taux d’intérêt à long terme remontent à nouveau.

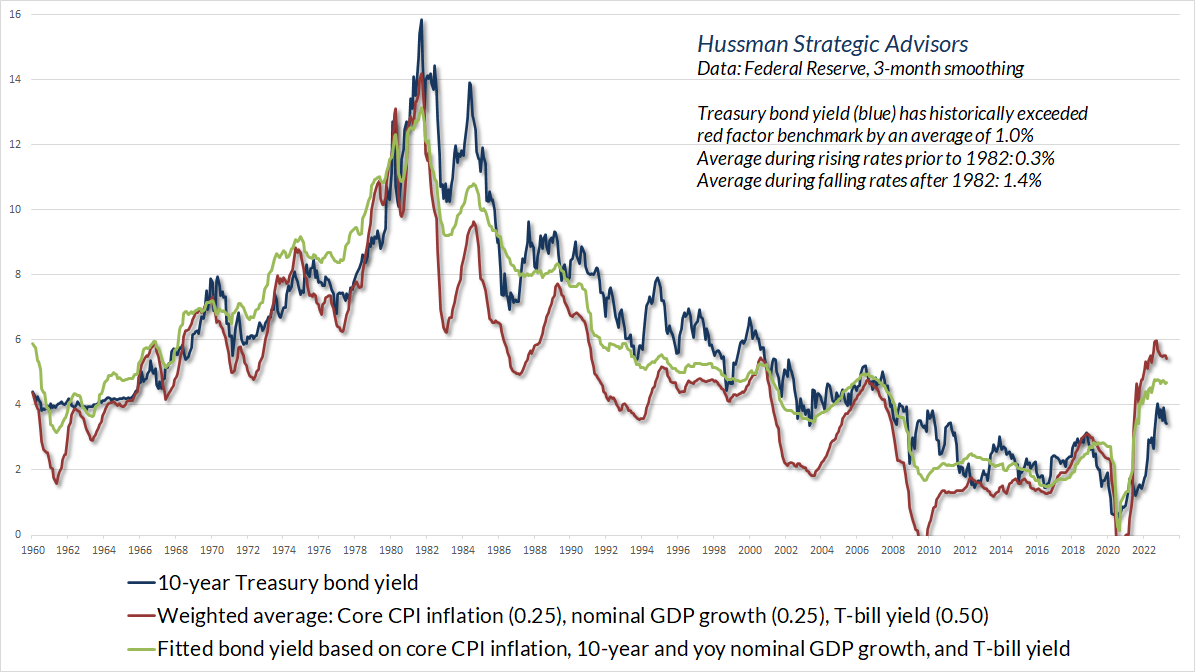

Sur cette note, il convient d’observer que la courbe des taux est fortement inversée ici, avec des rendements à long terme bien inférieurs aux rendements à court terme.

Historiquement, la moyenne pondérée de l’inflation sous-jacente, de la croissance du PIB nominal et des rendements des bons du Trésor a agi comme une limite inférieure pour les rendements obligataires à long terme. En effet, dans les cycles du marché à travers l’histoire, le rendement total total des bons du Trésor – rendements supérieurs aux bons du Trésor – s’est accumulé lorsque les rendements obligataires étaient supérieurs à la référence rouge dans le graphique ci-dessous.

Le point à retenir ici est que les rendements obligataires à long terme déprimés supposent déjà et s’appuient sur l’attente que l’inflation et la croissance du PIB nominal diminueront rapidement et que la Fed réduira ses taux en un rien de temps. Toute surprise dans cette trajectoire pourrait être gênante.

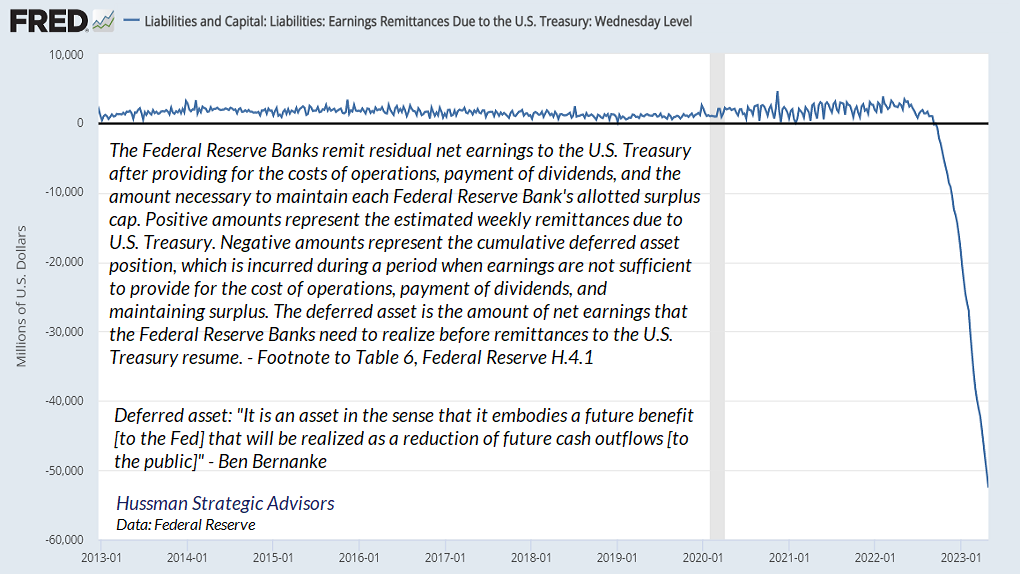

Alors que la Fed est en mesure de masquer ses pertes en capital en évaluant ses actifs au coût, il y a un élément que la Fed n’est pas en mesure d’enterrer complètement dans sa comptabilité de bilan. C’est le déficit qu’il a couru en versant des intérêts de 5,1 % aux banques et aux fonds du marché monétaire sur les liquidités qu’il a créées en achetant des obligations rapportant en moyenne seulement 2,5 %. Normalement, lorsque la Fed reçoit des intérêts sur les obligations qu’elle détient, elle transfère ces intérêts au Trésor pour le bénéfice public (mais avec l’arrogance de les appeler des « bénéfices »). Maintenant que la Fed paie aux banques plus d’intérêts qu’elle n’en reçoit – un autre coût que le public supporte pour le bilan luxueusement dérangé de la Fed – la Fed crée essentiellement de l’argent (un passif envers la Fed) sans aucun soutien par un actif correspondant.

Le déficit qui en résultera sera récupéré par la Fed au fil du temps, en conservant les intérêts qu’elle perçoit sur ses avoirs en obligations d’État, plutôt qu’en les transférant au Trésor au profit du public.

Entre-temps, après avoir créé des passifs gouvernementaux sans actif correspondant en main, la Fed a inventé une écriture comptable fantôme sur son bilan appelée «actif différé».

Comme Ben Bernanke l’a expliqué de manière énigmatique au Congrès il y a des années [entre parenthèses] : « C’est un atout dans le sens où il incarne un avantage futur [pour la Fed] qui se concrétisera par une réduction des futures sorties de trésorerie [vers le public] »

Créez-le ici, il apparaît là-bas

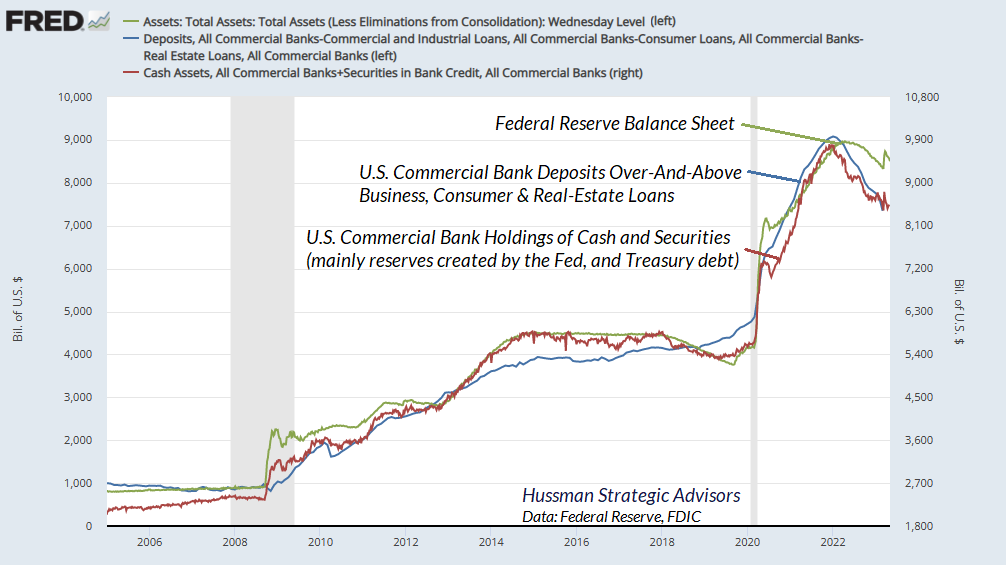

Examinons maintenant comment le bilan de la Réserve fédérale interagit avec les bilans des banques commerciales. Cette partie peut sembler un peu magique, mais c’est la conséquence de la loi de l’équilibre qui se formule: chaque titre créé doit également être détenu par quelqu’un à tout moment.

Comme nous l’avons vu, la majeure partie de l’explosion des dépôts des banques commerciales américaines depuis 2008 n’est pas le résultat de la croissance des prêts, mais plutôt le résultat des réserves de liquidités forcées dans le système bancaire par la Réserve fédérale.

Le tableau ci-dessous illustre ce qui se passe.

La ligne verte montre le bilan de la Fed (actif total). La ligne bleue montre le total des dépôts dans les banques commerciales américaines au-delà du montant des prêts consentis par ces banques – ce que j’appelle les dépôts « excédentaires ». Sous quelle forme les banques détiennent-elles ces dépôts excédentaires ? Regardez la ligne rouge. Ces dépôts sont principalement détenus sous forme de liquidités (réserves créées par la Fed) et, dans une moindre mesure, sous forme de titres (principalement de la dette du Trésor).

Regardez ces lignes avant 2008, et l’explosion imprudente des dépôts excédentaires forcés dans le système bancaire par la Fed – soutenus non par de nouveaux prêts bancaires, mais plutôt par des réserves de liquidités et des avoirs en titres inutiles. Si cette politique ne mérite pas d’être qualifiée de « dérangée », je ne sais pas ce qu’elle vaut.

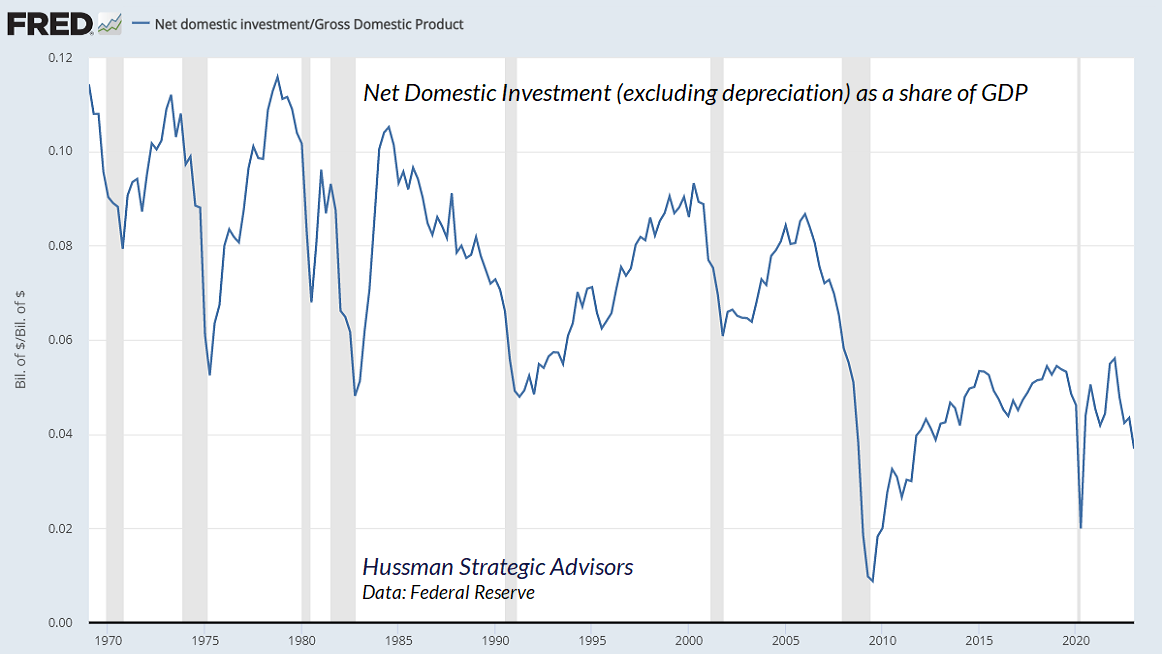

On pourrait imaginer que même si les prêts bancaires depuis 2008 ont augmenté au rythme le plus lent de l’histoire, au moins la politique sans précédent de taux d’intérêt zéro conçue par la Fed aurait dû « stimuler » des investissements exceptionnellement forts dans les usines, l’équipement, le logement et d’autres biens productifs. Dans des activités économiques; cette politique aurait dû faire autre chose que d’alimenter la spéculation financière à la recherche de rendement.

On aurait tort.

Même au sommet du cycle récent, l’investissement intérieur net en pourcentage du PIB s’est maintenu à des niveaux qui ont marqué les plus bas des cycles économiques précédents.

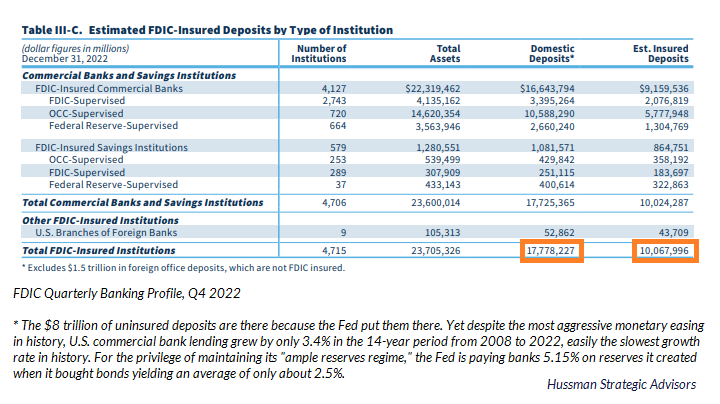

On pourrait imaginer qu’au moins ces dépôts excédentaires doivent être assurés par la FDIC, ce qui réduirait le risque de panique bancaire.

Encore une fois, on aurait tort.

Le tableau ci-dessous est tiré du profil bancaire trimestriel de la FDIC. Notez qu’au quatrième trimestre de 2022, le système bancaire américain avait des dépôts nationaux de près de 18 000 milliards de dollars. Pourtant, seuls 10 000 milliards de dollars environ de ces dépôts étaient assurés. Les dépôts excédentaires sont là parce que la Fed y a mis des milliards de dollars de réserves inutiles. Ces dépôts excédentaires sont tellement au-delà du montant nécessaire pour les prêts bancaires, et tellement au-delà des avoirs en espèces normaux du public, qu’ils dépassent largement les limites d’assurance de la FDIC. Ils sont également captifs du système bancaire à moins qu’ils ne soient retirés en tant que monnaie ou transférés dans des fonds du marché monétaire en reverse-repo avec la Fed.

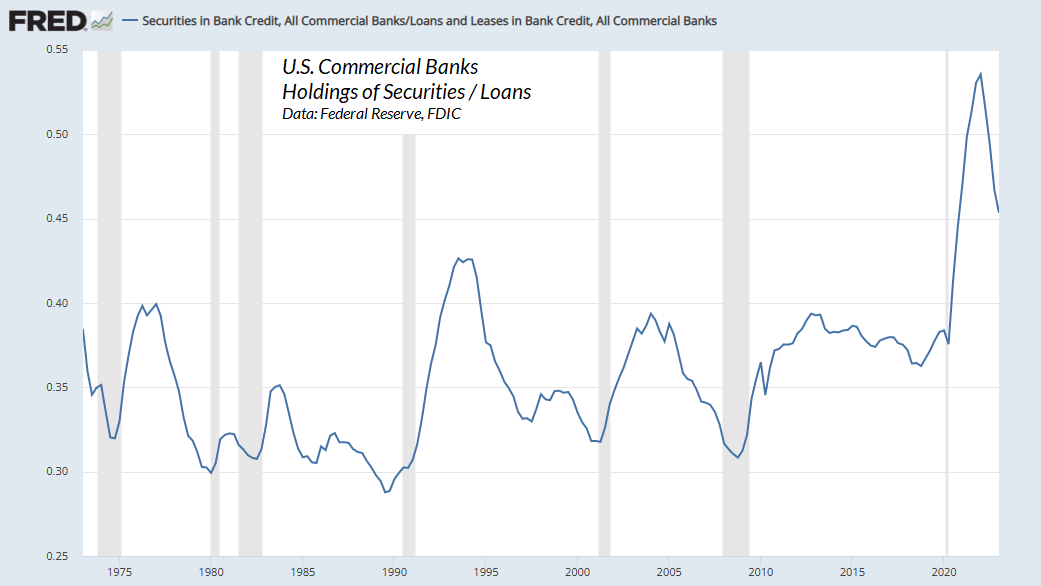

Lorsque toutes ces réserves ne rapportaient rien, les banques ont été encouragées à rechercher le rendement en allongeant leurs échéances dans l’espoir d’obtenir un certain rendement dans des titres du Trésor présumés «sûrs», avec l’avantage supplémentaire que les bons du Trésor se voient attribuer une pondération nulle lors des calculde rations de risque. L’assouplissement quantitatif n’a pas encouragé une augmentation des prêts bancaires. Il a encouragé une plus grande spéculation bancaire sur les valeurs mobilières.

Si quelqu’un est surpris que les déposants bancaires non assurés fassent maintenant des ruées sur les banques qui ont des montants importants d’exposition aux titres du Trésor, cela veut dire qu’il ne fait pas le lien.

Avant que la bulle n’éclate

Les informations contenues dans les bénéfices, les bilans et les communiqués économiques ne représentent qu’une fraction de ce qui est connu des autres. L’action des prix et du volume des échanges révèle d’autres informations importantes que les opérateurs sont prêts à soutenir avec de l’argent réel.

C’est pourquoi l’uniformité des tendances est si cruciale pour notre approche du climat du marché. Historiquement, lorsque l’uniformité des tendances a été positive, les actions ont généralement ignoré la surévaluation, aussi extrême soit-elle.

Lorsque le marché perd cette uniformité, les valorisations importent souvent soudainement et avec vengeance.

C’est une leçon qu’il vaut mieux apprendre avant un accident plutôt qu’après.

– John P. Hussman, Ph.D., 3 octobre 2000

L’« uniformité » de l’action positive du marché sur un large éventail d’internes est l’une des meilleures indications de l’appétit spéculatif des investisseurs. L’aspect le plus important de la baisse de la semaine dernière a probablement été le changement négatif décisif de ces mesures.

Depuis début octobre de l’année dernière, j’ai généralement pu dire dans ces commentaires que « l’action du marché est favorable sur la base des tendances des prix et d’autres éléments internes du marché ». Maintenant, il arrive également qu’une fois que le marché atteint des conditions de surévaluation, de surachat et de sur-hausse, les actions ont historiquement pris du retard sur les bons du Trésor, en moyenne, même lorsque ces internes ont été positifs (un fait qui nous a gardés couverts). Pourtant, les éléments internes favorables du marché nous ont indiqué que les investisseurs étaient toujours disposés à spéculer, même si cette volonté pouvait prendre fin brusquement.

Évidemment, ça vient de se terminer,

– John P. Hussman, Ph.D., 30 juillet 2007

J’ai ouvert cette section avec des citations des pics de marché de 2000 et 2007 pour souligner trois points essentiels.

Premièrement, il est essentiel que les investisseurs fassent la distinction entre les valorisations extrêmes et les conséquences immédiates. Si les valorisations riches étaient à elles seules suffisantes pour faire baisser le marché boursier, il aurait été impossible que les valorisations atteignent des extrêmes spéculatifs comme 1929, 2000, 2007 et 2022, car les prix se seraient effondrés à partir de valorisations bien moindres.

Alors que les valorisations ont une énorme influence sur les rendements à long terme et l’ampleur des pertes de marché sur l’ensemble du cycle de marché, la psychologie des investisseurs – spéculation contre aversion au risque – a une énorme influence sur les résultats pendant les segments plus courts du cycle de marché.

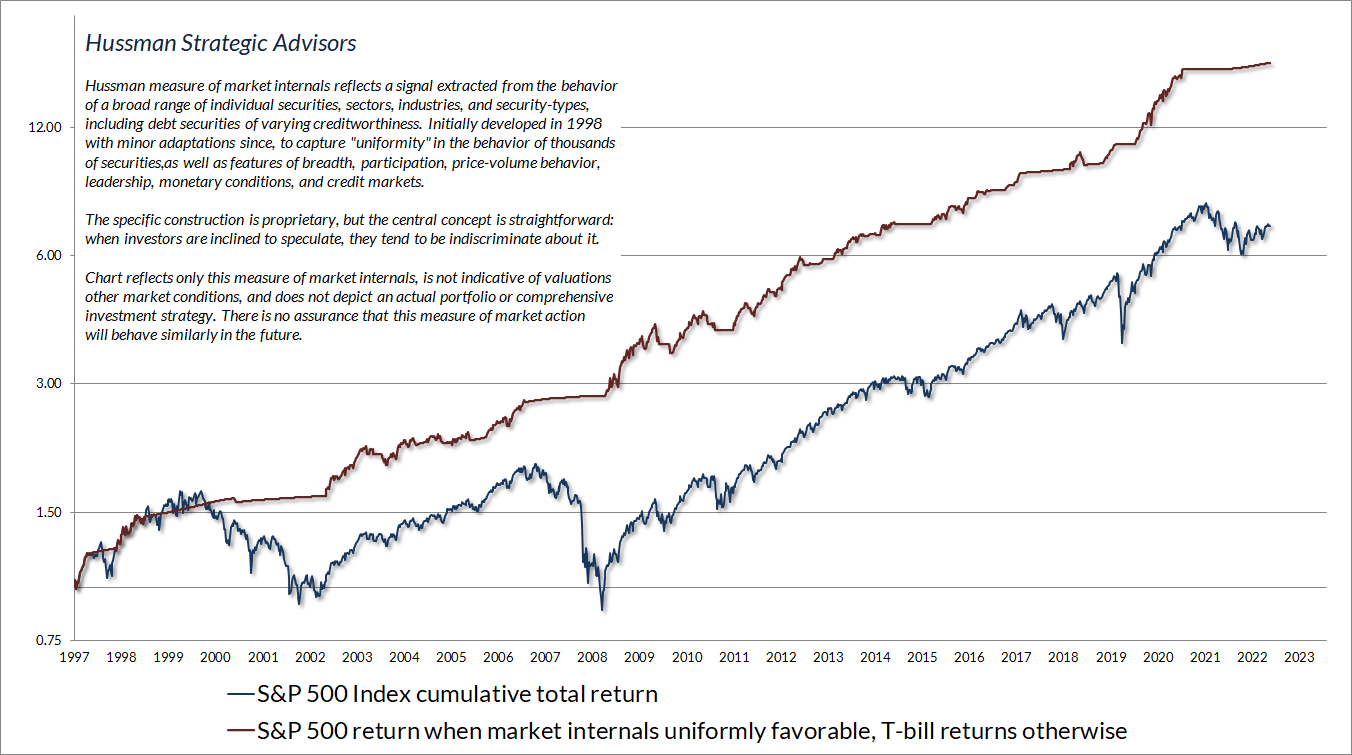

Deuxièmement, notre indicateur le plus fiable de la spéculation par rapport à l’aversion au risque est l’uniformité des éléments internes du marché à travers des milliers d’actions, d’industries, de secteurs et de types de titres individuels, y compris des titres de créance de solvabilité variable.

Le graphique ci-dessous présente le rendement total cumulé du S&P 500 au cours des périodes où nos mesures des internes du marché ont été favorables, accumulant des intérêts sur les bons du Trésor dans le cas contraire. Le graphique est historique, ne représente aucun portefeuille d’investissement, ne reflète pas les valorisations ou d’autres caractéristiques de notre approche d’investissement et ne constitue pas une assurance des résultats futurs.

Troisièmement, il est important de rappeler que la Réserve fédérale a assoupli les taux d’intérêt de manière persistante et agressive tout au long des effondrements de 2000-2002 et 2007-2009. Il est constamment répété sur CNBC et ailleurs que les investisseurs devraient être positionnés de manière agressive sur les actions, avant un « pivot » de la Fed pour abaisser les taux d’intérêt.

Il semble échapper aux investisseurs que si le « pivot » de la Fed du 3 janvier 2001 a été accueilli par les investisseurs par une hausse de 5 % sur le S&P 500, si le marché a prolongé cette avance de 2 % au cours des semaines suivantes , cela a été suivi par un plongeon de 43 %.

De même, le « pivot » du 18 septembre 2007 a été accueilli par une progression de près de 3 % du S&P 500, mais encore une fois, après avoir prolongé cette progression de moins de 3 % au cours des semaines suivantes, le S&P 500 a plongé de 55 %. , la Fed assouplissant pendant tout ce temps.

L’argent facile ne soutient de manière fiable les actions que lorsque l’assouplissement de la Fed est accompagné d’internes favorables.

Note BB Internes ci dessus vient pour « internals » utilisé par hussman, les internals ce sont les données, les elements internes d’information fournis par l’étude du marché: le nombre de hausses et de baisses, le nombre de plus hauts, de plus bas, les situations par rapport aux moyennes mobiles etc.

Au sommet de 2007, j’ai noté la présence de conditions « surévaluées, surachetées, trop haussières ». Historiquement, ces syndromes ont agi comme un signal fiable que la spéculation avait atteint ses limites.

À mon avis, la manière la plus spectaculaire dont l’assouplissement quantitatif a modifié le comportement du marché a été de détruire ces «limites».

Face à l’activisme monétaire incessant et aux politiques de taux zéro de la Réserve fédérale, les investisseurs ont été bombardés par un seul message : « Il n’y a pas d’autre alternative » (TINA) que de spéculer, quelles que soient les valorisations extrêmes.

En conséquence, notre réponse baissière à des « limites » historiquement fiables est devenue inutile et même préjudiciable.

En 2017, nous avons abandonné notre réponse baissière à ces limites dans les périodes où nos mesures des internes du marché restent favorables. Comme je l’ai indiqué précédemment, nous avons procédé à des adaptations supplémentaires, en particulier fin 2021,

Quel que soit le niveau des valorisations, une amélioration de l’uniformité des « internes » du marché retarderait nos perspectives lesquelles sont actuellement baissières.

Pour l’instant, sans ce genre d’amélioration, je continue de considérer les conditions boursières comme une situation de « piège ». Le comportement de plus en plus irrégulier des « internes » du marché est plus clairement évident dans le récent écart de performance entre le marché large et les actions glamour à très grande capitalisation.

Par exemple, l’indice Russell 2000 est pratiquement inchangé depuis le début de l’année, tout comme l’indice des composantes équipondérées du S&P 500. Mais le S&P 500 pondéré en fonction de la capitalisation a progressé, le gain depuis le début de l’année est attribuable aux composantes les plus importantes.

Il est tentant d’observer la progression du marché depuis octobre et d’imaginer que ni les valorisations ni les « internes » n’ont d’importance. Mais regardez attentivement les effondrements de 2000-2002 et 2007-2009. Les deux comprenaient plusieurs rallyes prolongés du marché baissier (c’est ainsi que je qualifierais la progression depuis octobre) sans amélioration soutenue de notre jauge d’internes. Lorsque des valorisations extrêmes sont rejointes par des « internes » en lambeaux, les effondrements semblent sortir de nulle part – l’expression «piège » est intentionnelle.

Le résultat ici est que les valorisations ont un impact énorme sur les résultats à long terme et sur le cycle complet, tandis que les éléments internes sont importants sur des segments plus courts du cycle de marché.

Lorsque des valorisations défavorables sont rejointes par des « internes » défavorables, l’assouplissement de la Fed ne soutient pas le marché de manière fiable.

À l’inverse, les profils de rendement/risque les plus solides pour le marché émergent généralement lorsque des valorisations raisonnables sont rejointes par des éléments internes favorables du marché, en particulier dans un contexte d’assouplissement de la Fed. Nous sommes loin d’en être là.

Valorisations, fondamentaux représentatifs et marges bénéficiaires

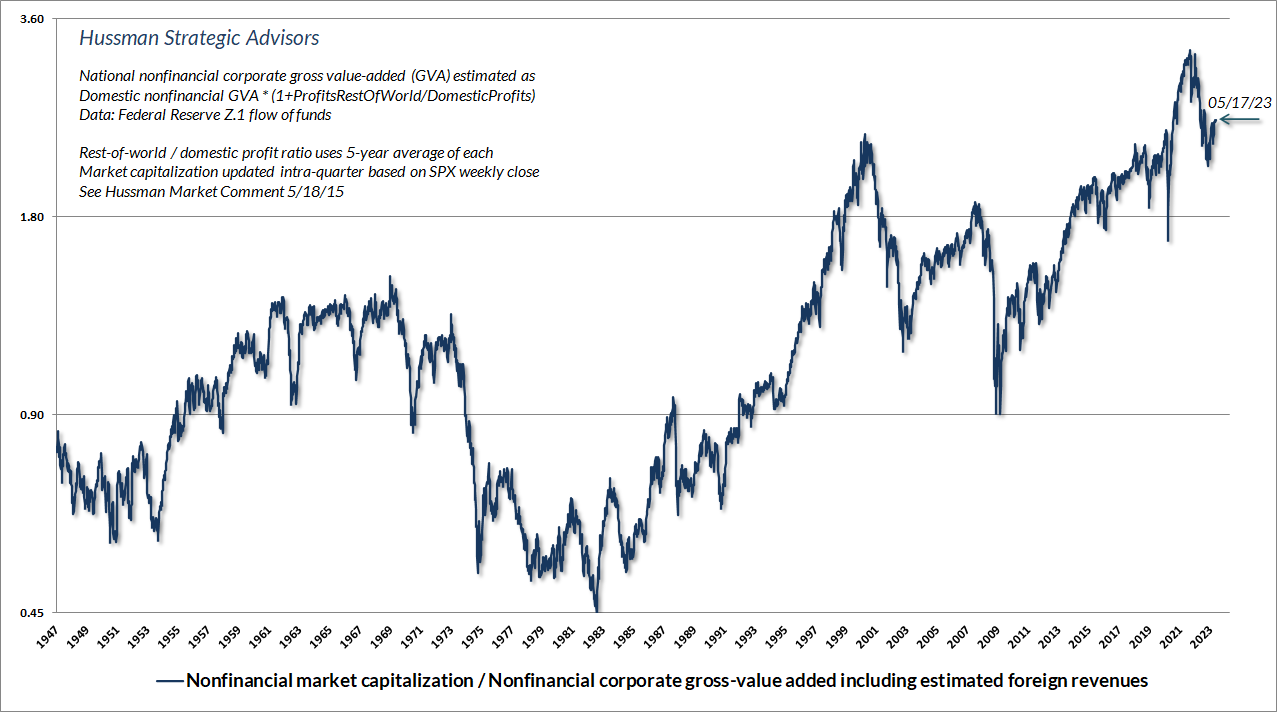

Le graphique ci-dessous met à jour la mesure d’évaluation que nous trouvons la mieux corrélée avec les rendements réels ultérieurs du marché dans des cycles complets à travers l’histoire. Il montre la capitalisation boursière des sociétés non financières divisée par leur valeur ajoutée brute, y compris notre estimation des revenus étrangers. En effet, MarketCap/GVA agit comme un large ratio prix/revenus de pommes à pommes pour les sociétés non financières. À l’heure actuelle, cette mesure est plus élevée qu’à tout moment de l’histoire avant octobre 2020, à l’exception de quelques mois entourant le pic du marché de 1929 et de deux semaines en avril 1930 qui ont marqué le pic du rebond post-crash.

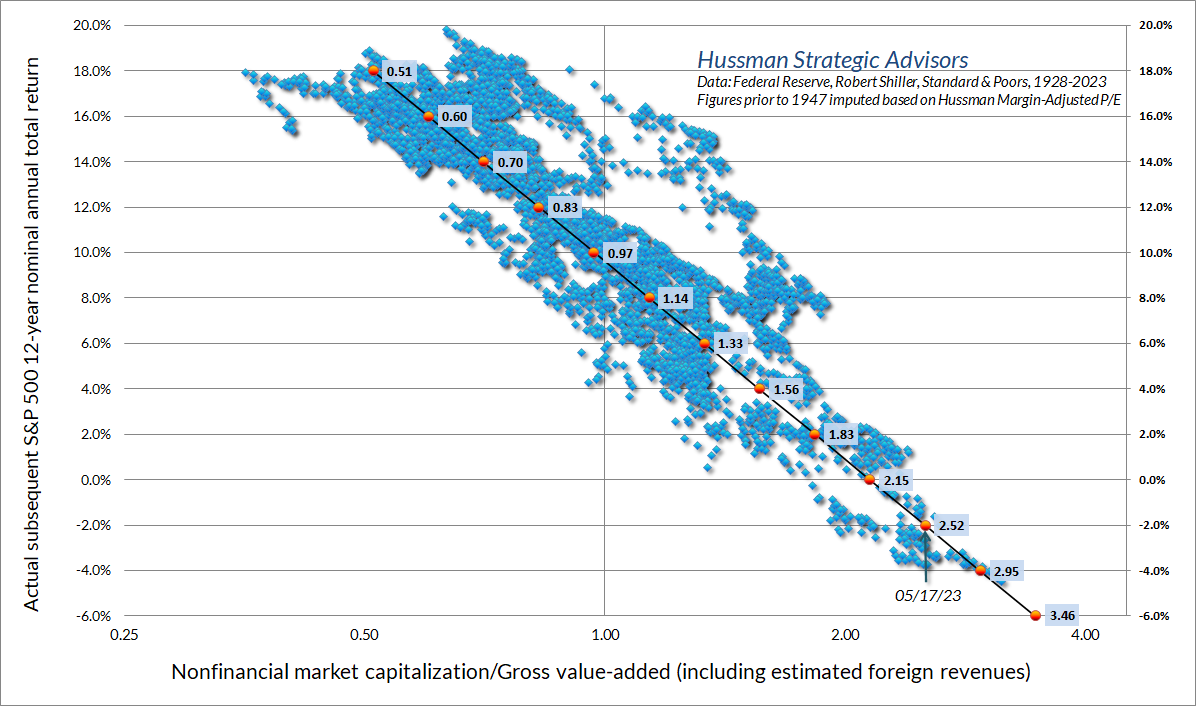

La dispersion ci-dessous montre MarketCap / GVA par rapport aux rendements totaux annuels nominaux moyens du S&P 500 sur 12 ans, dans les données depuis 1928. Nous associons le niveau actuel des valorisations à des rendements totaux probables du S&P 500 d’environ -2% par an au cours des 12 prochaines années. . Comme je l’ai montré le mois dernier, nous associons également les valorisations actuelles à une perte potentielle du marché de l’ordre de -60 % sur la fin de ce cycle. Je sais que cela semble absurde, mais c’est le reflet d’une spéculation absurde générée par plus d’une décennie de politique monétaire absurde.

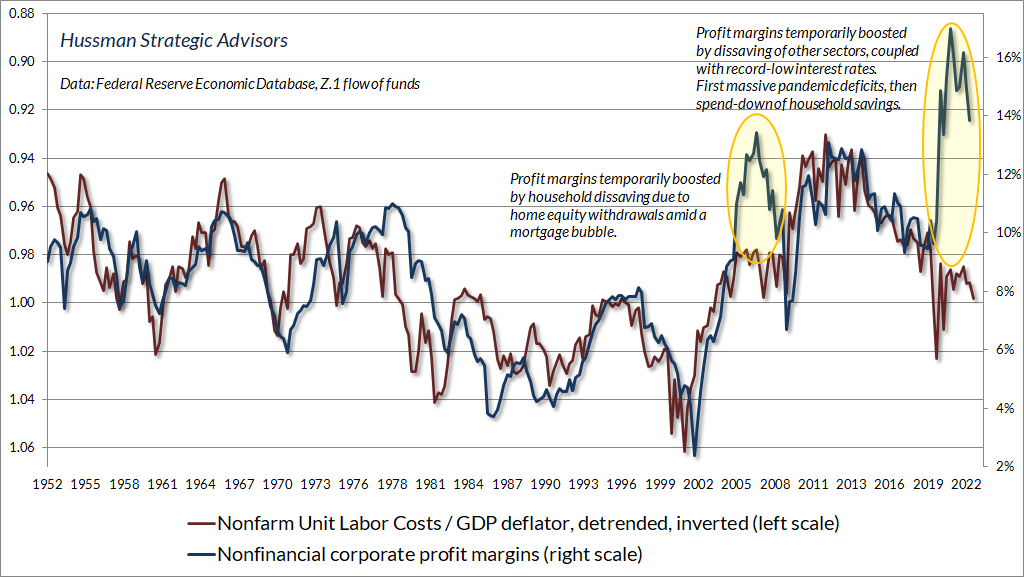

Gardez à l’esprit qu’un ratio d’évaluation n’est rien de plus qu’un raccourci pour une analyse appropriée des flux de trésorerie actualisés. Si les investisseurs veulent quelque chose du dénominateur, c’est que ce dénominateur soit représentatif et proportionnel aux décennies et décennies de flux de trésorerie futurs qui peuvent être attendus des actions au fil du temps. C’est une très mauvaise habitude de Wall Street d’évaluer les actions sur la base d’une seule année de bénéfices, sans tenir compte de la variation des marges bénéficiaires des entreprises dans le temps. Les principaux moteurs des marges bénéficiaires des entreprises, même ces dernières années, ne sont pas mystérieux. Comme je l’ai détaillé dans Headed for the Tail, deux des facteurs les mieux corrélés avec les marges bénéficiaires sont les coûts salariaux unitaires en pourcentage des prix de production et les rendements des obligations d’entreprise Baa. Ni l’un ni l’autre ne sont permanents et les deux sont devenus de plus en plus hostiles aux bénéfices au cours des derniers trimestres.

Le graphique ci-dessous montre les coûts unitaires de main-d’œuvre en proportion des prix de production (déflateur CSU/PIB) sur une échelle inversée, ainsi que les marges bénéficiaires des entreprises non financières. Notez qu’il y a deux énormes valeurs aberrantes dans les données. L’une a précédé la crise financière mondiale et a été motivée par les dépenses des consommateurs – non pas sur le revenu du travail, mais sur les fonds propres encaissés de leurs hypothèques au milieu d’une bulle immobilière induite par la Fed. La récente valeur aberrante était due à des billions de dollars de déficits pandémiques, qui ont d’abord stimulé les bénéfices des entreprises directement grâce aux subventions PPP, puis indirectement lorsque les ménages ont dépensé leurs propres excédents.

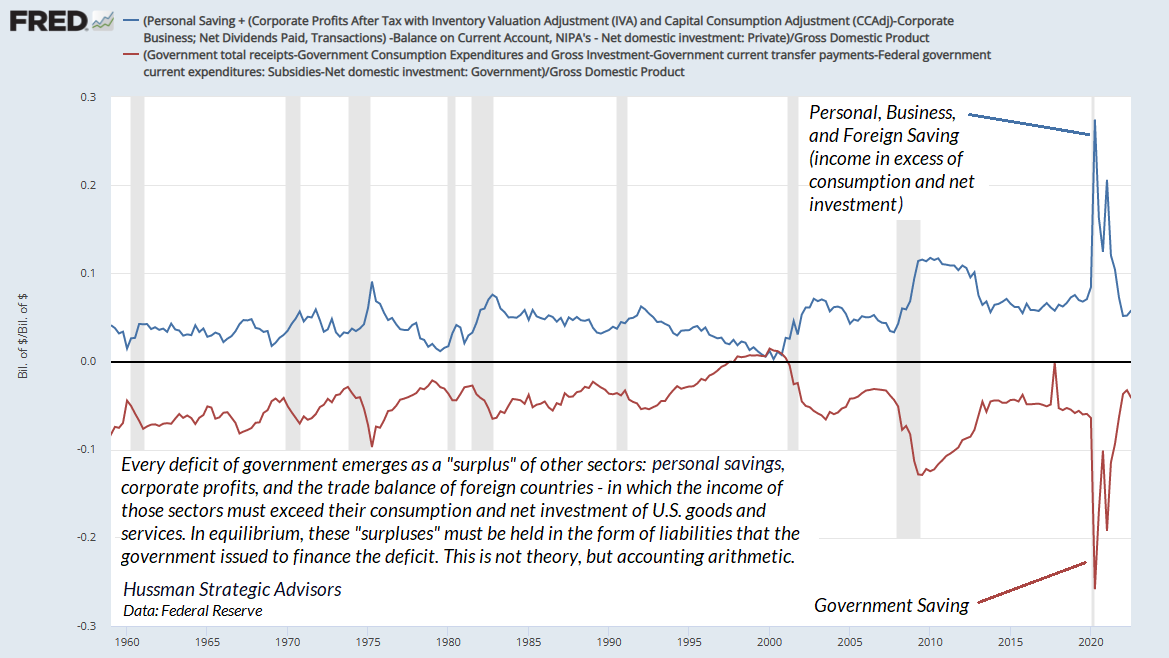

Une note rapide sur la façon dont les déficits publics sont liés aux bénéfices des entreprises (plus de points se connectant). Chaque déficit du gouvernement se traduit par un excédent miroir dans d’autres secteurs – ménages, entreprises et partenaires commerciaux étrangers – où leurs revenus dépassent leur consommation et leur investissement net dans les biens et services américains. De plus, l’épargne qui résulte de ces excédents doit, à l’équilibre, être détenue précisément dans les mêmes passifs que ceux émis par le gouvernement pour financer le déficit. Ce n’est pas une théorie, c’est une identité comptable. Dire que le gouvernement a enregistré des déficits pandémiques massifs revient à dire que le secteur privé a accumulé des excédents massifs et détient désormais ces excédents sous la forme de passifs publics : titres du Trésor et dépôts bancaires adossés à des réserves créées par la Fed.

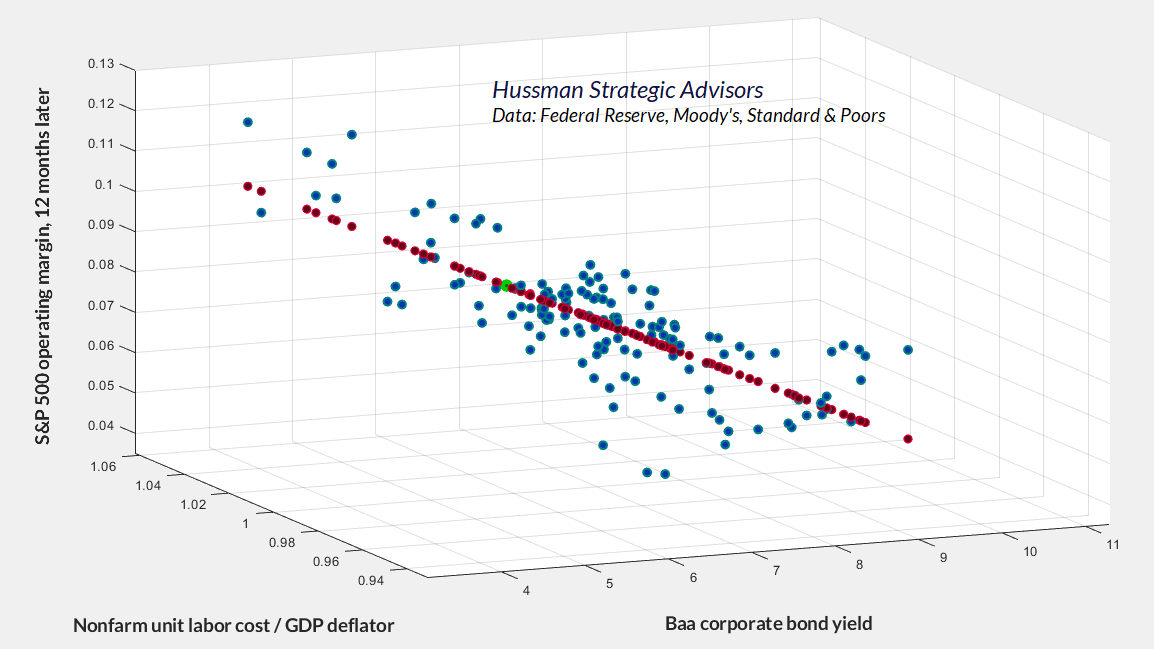

Le graphique ci-dessous montre l’impact combiné des coûts salariaux unitaires réels et des rendements des obligations Baa sur les marges bénéficiaires d’exploitation du S&P 500. Étant donné que les déficits pandémiques sont derrière nous, il est fort probable que les marges bénéficiaires s’aligneront progressivement (ou peut-être soudainement) sur les niveaux beaucoup plus normaux maintenant suggérés par ces facteurs. Dans le graphique ci-dessous, les données actuelles correspondent à une marge bénéficiaire d’exploitation du S&P 500 d’environ 8,7 % pour l’année à venir (bien que les marges tombent souvent bien en dessous de la ligne ajustée rouge pendant les récessions). Au lieu de cela, les investisseurs évaluent actuellement les actions en fonction de l’attente que la marge d’exploitation actuelle de 11,3 % augmenteraà environ 12,5 % par an à partir de maintenant. Cela pousserait la marge d’exploitation du S&P 500 juste au-dessous de l’extrême le plus élevé de l’histoire, dépassée uniquement par les marges observées au sommet du marché au début de 2022. Nous prendrons le dessous.

Prenez ces croyances conventionnelles avec un côté de données

Ce n’est pas ce que vous ne savez pas qui vous cause des ennuis. C’est ce que vous savez avec certitude qui n’est tout simplement pas vrai.

– Josh Billings (avec des variantes attribuées à Artemus Ward, Mark Twain et Will Rogers)

Dans le prolongement du commentaire de marché du mois dernier, Contes de fées fabriqués et Section 2A , les graphiques ci-dessous proviennent de la catégorie « Des choses que la Fed et Wall Street croient qui ne sont pas vraies » – rejoignant d’autres sujets abordés dans ce commentaire, tels que la « courbe de Phillips » mal interprétée et l’impact « stimulant » douteux de l’assouplissement quantitatif.

Bien qu’il semble être « de notoriété publique » que les hausses de taux provoquent des récessions, et que les récessions provoquent l’effondrement de l’inflation, les relations entre les hausses de taux d’intérêt, le chômage et l’inflation générale des prix sont remarquablement faibles et peu fiables – certainement pas suffisantes pour former une boîte à outils opérationnelle.

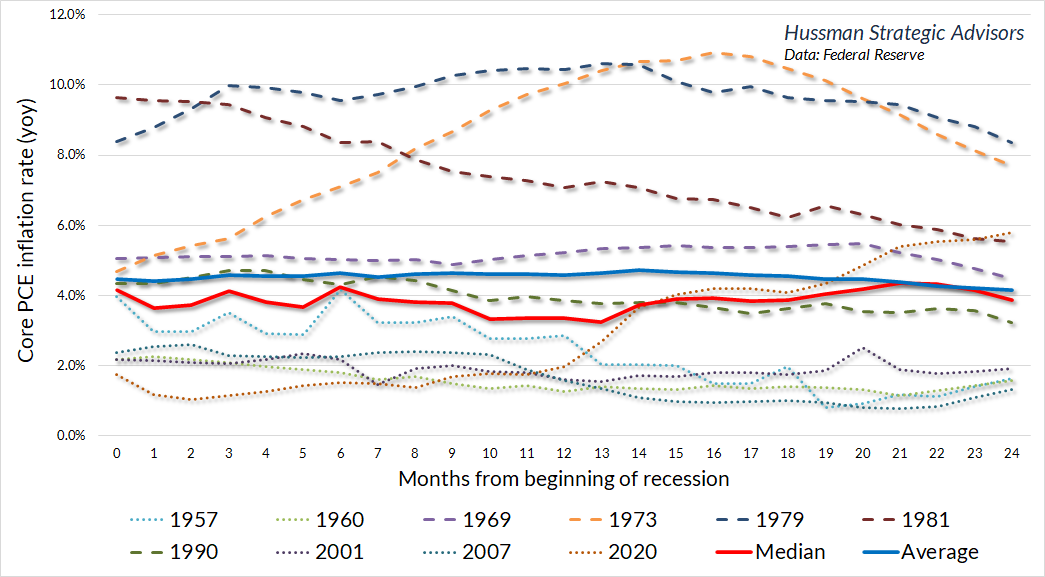

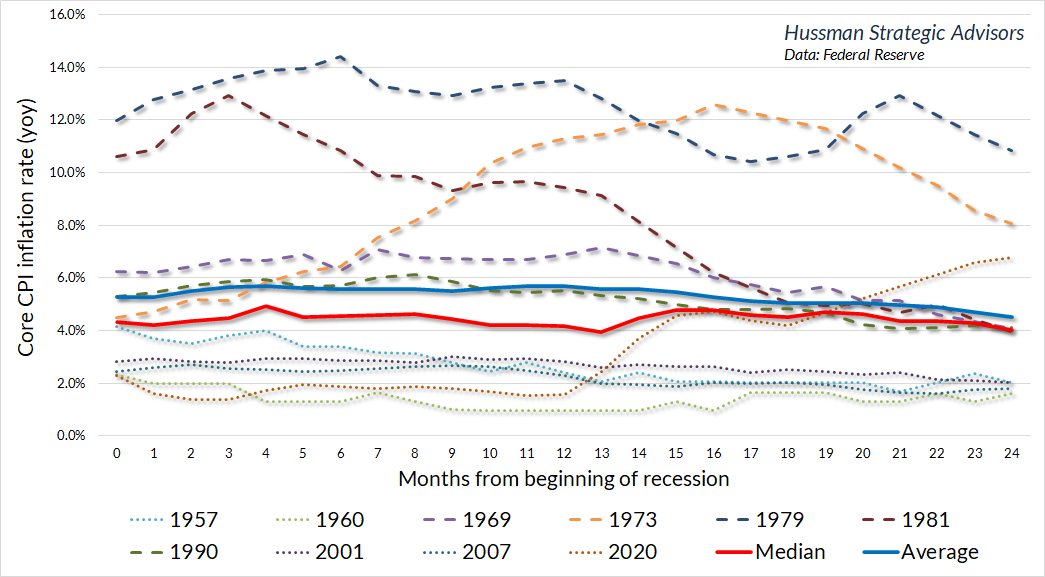

Quelques graphiques peuvent vous encourager à demander un côté supplémentaire des données avant d’avaler les croyances conventionnelles en entier. Le graphique ci-dessous montre l’inflation dans la mesure d’inflation préférée de la Réserve fédérale, reflétant l’indice des prix des dépenses de consommation personnelle (PCE) de base, à l’exclusion de l’inflation des prix de l’alimentation et de l’énergie. L’axe horizontal représente le nombre de mois depuis le début de chaque récession depuis 1957. La ligne rouge vif montre la trajectoire médiane de l’inflation sous-jacente et la ligne bleu vif montre la trajectoire moyenne. Remarquez à quel point ces lignes sont plates au cours des deux années suivant le début d’une récession. Il est tout simplement faux de dire que les récessions entraînent en moyenne un effondrement du taux d’ inflation sous-jacente .

Étant donné que le taux actuel d’inflation de base du PCE d’une année sur l’autre est de 5,5 %, il convient de noter que les seules récessions qui ont ramené l’inflation de base du PCE en dessous de 5 % en 24 mois ont également été des récessions qui ont commencé avec une inflation de base du PCE inférieure à 5 %. Bien sûr, ce cas peut être différent, d’autant plus que la Fed a beaucoup fait pour contribuer à une crise bancaire et financière probable (et celles-ci ont tendance à réduire l’inflation en augmentant la demande de liquidités sûres). Pourtant, la relation entre les récessions et la baisse de l’inflation sous-jacente est étonnamment faible.

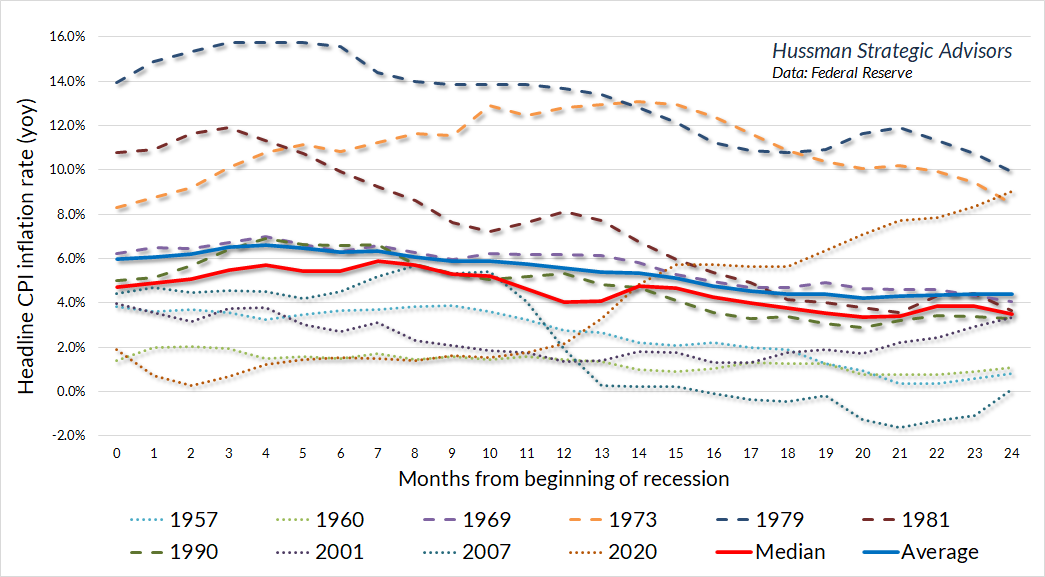

Le graphique ci-dessous montre un profil similaire pour l’indice des prix à la consommation (IPC) de base.

Mon impression est qu’une grande partie de la croyance concernant les récessions et l’inflation est motivée par le comportement de l’inflation globale , y compris l’alimentation et l’énergie. Il est vrai que les récessions ont tendance à freiner les hausses des prix des aliments et de l’énergie (même si ce n’était pas le cas lors de la récession de 1973-1974). Mais il devrait être clair qu’une poignée d’exemples sont responsables de la croyance commune selon laquelle les récessions écrasent l’inflation : en particulier, la crise financière mondiale et les récessions jumelles de 1979 et 1981 qui ont émergé après que Paul Volcker a réduit le bilan de la Fed à la part la plus faible. du PIB dans l’histoire des États-Unis.

Selon moi, l’inflation n’est pas maîtrisée en plongeant l’économie dans la récession, mais en restaurant la crédibilité monétaire. La crédibilité, à son tour, est créée en suivant une politique systématique et, plus important encore, en veillant à ce que les quantités financières restent conformes aux quantités économiques réelles.

Pensez-y. Lorsque la Réserve fédérale suit des politiques dérangées et non systématiques, que se passe-t-il ? La quantité de passifs monétaires devient désalignée avec la quantité de production réelle. La quantité de dépôts dans le système bancaire devient désalignée avec la quantité de prêts bancaires, comme nous l’avons vu précédemment. La spéculation fait en sorte que la quantité de capitalisation boursière – les taches d’encre et les pixels sur les écrans d’ordinateur que les gens considèrent comme une «richesse» – se désaligne avec les flux de trésorerie disponibles pour servir cette capitalisation boursière.

Une fois qu’une politique non systématique provoque un désalignement des quantités financières et des quantités économiques réelles, comment sont-elles réalignées ? Ce n’est pas une surprise : inflation, pertes obligataires, faillites bancaires, crises des retraites, effondrement des marchés boursiers, défaut de paiement, rendements lamentables à long terme. Trop d’argent pour trop peu de biens. Trop de capitalisation boursière avec trop peu de flux de trésorerie pour en assurer le service. D’une manière ou d’une autre, les deux sont ramenés à l’alignement. Pourquoi? Parce que les quantités économiques ne peuvent pas servir correctement les quantités financières gonflées et mal alignées. Cela arrive à chaque fois. C’est arrivé tout au long de l’histoire financière. Cela ne devrait pas être si difficile à comprendre. Après plus d’une décennie de politique dérangée, l’idée que d’autres résultats nous attendent ne devrait pas surprendre.

La politique monétaire systématique désigne un cadre dans lequel des outils tels que le niveau du taux des fonds fédéraux et la taille du bilan de la Réserve fédérale maintiennent une relation raisonnablement stable et prévisible avec des données économiques observables telles que la production, l’inflation, l’emploi et le « écart » entre le produit intérieur brut réel et son potentiel estimé de plein emploi. Les écarts par rapport à la politique monétaire systématique faussent le comportement de manière à provoquer des désalignements entre les quantités financières et les quantités économiques réelles et, par conséquent, ils causent invariablement des dommages lorsque les deux sont finalement réalignés.

La politique systématique reconnaît que la « courbe de Phillips » est une observation sur la relation entre le chômage et les salaires réels, et non un « compromis » qui peut être manipulé. Il reconnaît que la suppression des taux d’intérêt et la noyade des banques dans les liquidités ont des effets faibles et peu fiables sur l’activité économique réelle et l’emploi, mais des effets massifs sur la spéculation financière et l’instabilité qui en résulte. La politique systématique se contente d’aligner les agrégats monétaires sur les agrégats de production. La politique systématique se contente de fixer des objectifs de taux d’intérêt basés sur des repères politiques raisonnables éclairés par des variables économiques observables. Une politique systématique se contente d’atteindre ces objectifs en modifiant légèrement le ratio de la base monétaire au PIB.

– John P. Hussman, Ph.D., avril 2023, Contes de fées fabriqués et section 2A

La seule façon d’obtenir une image claire de l’économie et des marchés financiers est de relier les points qui les relient – de comprendre que si vous le créez ici, il apparaît là-bas.

Chaque titre financier émis doit être détenu par quelqu’un jusqu’à ce qu’il soit retiré, et les rendements de cet actif seront finalement déterminés par les flux de trésorerie disponibles pour assurer le service de ce titre.

Chaque dollar de liquidité de la Fed qui est créé doit être détenu par quelqu’un, sous cette forme, jusqu’à ce qu’il soit retiré.

Les déficits du gouvernement apparaissent dans les portefeuilles des investisseurs, soit sous forme de titres du Trésor, soit (si la Fed achète ces titres et crée des réserves) de dépôts bancaires et de soldes du marché monétaire.

Le « cash sur la touche » dont les analystes parlent constamment est là parce que la Fed l’a mis là, et il y restera, sous cette forme, jusqu’à ce que la Fed réduise son bilan.

Au moins, la Fed paie 5,1% d’intérêts dessus, aux frais de l’État. Que votre banque vous transmette et vous en fait benficier ou non cela est une autre histoire.

Plus le décalage entre les quantités financières et les quantités économiques est grand, plus l’image d’ensemble devient déformée et grotesque, en particulier si personne ne relie soigneusement les points. Malheureusement, les investisseurs et les décideurs insistent à plusieurs reprises pour apprendre cela à la dure.

Une fois qu’une politique non systématique provoque un désalignement des quantités financières et des quantités économiques réelles, comment sont-elles réalignées ?

Ce n’est pas une surprise : inflation, pertes obligataires, faillites bancaires, crises des retraites, effondrement des marchés boursiers, défaut de paiement, rendements lamentables à long terme. Trop d’argent pour trop peu de biens. Trop de capitalisation boursière avec trop peu de flux de trésorerie pour en assurer le service. D’une manière ou d’une autre, les deux sont ramenés à l’alignement.

Pourquoi?

Parce que les quantités économiques réelles ne peuvent pas servir/honorer/justifier correctement les quantités financières gonflées et mal alignées.

Cela arrive à chaque fois.

C’est arrivé tout au long de l’histoire financière.

Cela ne devrait pas être si difficile à comprendre. Après plus d’une décennie de politique dérangée, l’idée que d’autres résultats nous attendent est absurde.