Notre ami Harrison s’est embarqué dans les exercices de prévisions de marché boursier et il a bien du mal à s’en « dépatouiller ».

Inutile de dire que je ne souscris à rien de ce qu’il écrit , mais il fait un bon exercice quand même; il est rémunéré pour ce genre de choses. Il fait son boulot.

Edward Harrison.

Il y a toujours la possibilité d’un résultat Goldilocks en 2023. Ce scénario de «désinflation parfaite» n’est pas mon scénario de base. Mais le marché est positionné pour une désinflation indolore, il vaut donc la peine d’en examiner les preuves – et les raisons pour lesquelles cela semble peu probable.

Je vais donc parler aujourd’hui de Boucle d’Or .

Je sais. Je peux presque vous entendre dire, « mais je pensais que votre newsletter s’appelait ‘le Tout Risque? » C’est vrai . Je regarde toujours les risques, mais cette fois je veux regarder le risque à la hausse d’un résultat Goldilocks. De plus, presque tout le monde a prédit une récession qui n’est pas encore arrivée (moi y compris).

Un résultat positif à moyen terme dépend essentiellement de la baisse de l’inflation et de la fin de sa menace pour le niveau de vie. Ce n’est pas mon cas de base.

Donc, je vais présenter à la fois le meilleur cas pour cela ainsi que les arguments qui incitent à croire que ce n’est pas un résultat probable.

Et ensuite, nous examinerons certaines implications sur les prix des actifs si le risque haussier ne se concrétise pas

Parlons de « la désinflation sans douleur « . En termes simples, cela recouvre l’idée que nous pouvons avoir une désinflation sans douleur.

L’espoir est que l’inflation puisse baisser sans que l’économie ne traverse une récession douloureuse ou une forte hausse du chômage. C’est essentiellement une économie qui n’est ni trop chaude ni trop froide – le scénario Goldilocks.

Si nous obtenons par miracle une baisse de l’inflation à 2 %, la Fed ne fera plus de resserrement. Le président de la Fed, Jerome Powell, a déclaré qu’il gardait toujours espoir pour ce résultat.

La grande question : à quel ppont la soupede Goldie est-elle trop chaude ?

En termes de double mandat de la Fed, la création de près de 340 000 emplois par mois, comme nous l’avons fait au cours de la dernière année, est probablement plus que ce qui peut être absorbé sans que les pressions sur les prix ne s’accumulent.

Mais l’argument haussier serait qu’il y a un an, ce chiffre était de près de 580 000, et, en plus, beaucoup de gens reviennent sur le marché du travail après avoir été mis à l’écart par la pandémie. D’où la hausse du taux de chômage le mois dernier alors même que la croissance de l’emploi était étonnamment forte.

Sur le front de l’inflation, nous avons la jauge d’inflation préférée de la Fed qui mesure les augmentations de prix sur les dépenses de consommation personnelle de base à 4,7 %. C’est élevé. Mais il est en baisse par rapport à 5,4% et est maintenant inférieur au taux des fonds fédéraux. Si l’inflation descend à 3% d’ici la fin de l’année, elle est à portée de main de l’objectif de la Fed et cela ferait en sorte que le taux des fonds fédéraux soit supérieur de plus de 2% au taux d’inflation.

Ajoutez à cela disons, 250 000 emplois/mois ajoutés pour le reste de l’année et cela ressemble à Boucle d’or.

Les marchés sont valorisés pour Goldie. Par exemple, regardez les obligations les moins bien notées Caa ou CCC. En octobre, le stress était palpable alors que les rendements montaient à près de 16 %. Mais maintenant, nous nous rapprochons de creux proches de 12 % sur ces titres. Vous n’obtenez pas ce genre de baisse de rendement sans que beaucoup de gens croient en la soi-disant désinflation miraculeuse sans douleur.

Parlons des arguments haussiers pour les actions. On pourrait penser que nous sommes dans une position plus vulnérable en ce qui concerne les valorisations extrêmes après une hausse de 20 % des valorisations boursières. Mais jetez un œil au ratio cours/bénéfice du S&P 500. C’est à des niveaux correspondant à la majeure partie du 21e siècle. Les seules périodes inférieures ont été celles des marchés baissiers après 2000 et 2008 et la reprise après ces marchés baissiers.

Potentiellement , si les prochaines années sont similaires aux 25 dernières années, nous ne sommes pas à des niveaux de valorisations extrêmes comme nous étions lors de la bulle Internet de 1999 – même avec la récente flambée des actions d’IA.

Nous ne nous dirigeons pas non plus nécessairement vers l’effondrement des bénéfices qui a fait grimper les ratios P/E en 2002, 2009 et 2020. Au lieu de cela, nous sommes à un juste milieu quelque part entre les sommets du P/E de l’effondrement des bénéfices et les creux du P/E post-marché baissier. . C’est encourageant et cela indique que les marchés pourraient encore monter à partir d’ici sans être en territoire de « saignement de nez ».

Mon plaidoyer haussier vous a-t-il convaincu ?

Pour moi, c’est assez convaincant même si j’ai des doutes tenaces sur l’ atterrissage en douceur . Après l’accord sur la dette, Goldman Sachs a même réduit les chances d’une récession à seulement 25 %. Mais hélas, le cas haussier pour les actions pose beaucoup de problèmes, c’est pourquoi ce n’est pas mon cas de base.

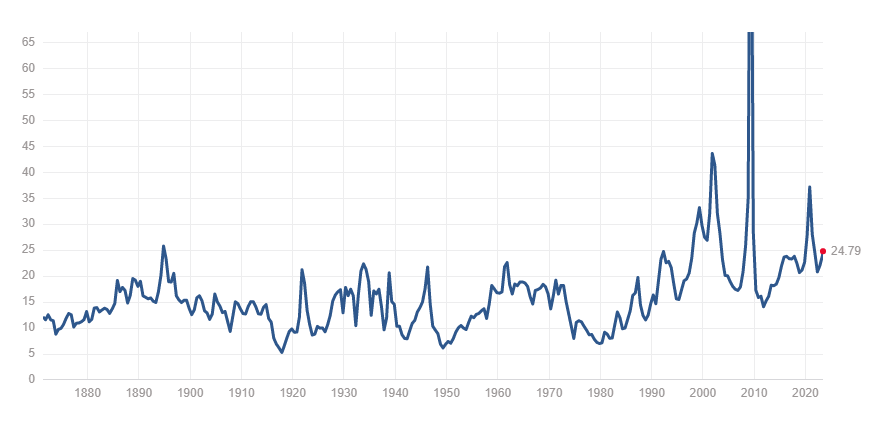

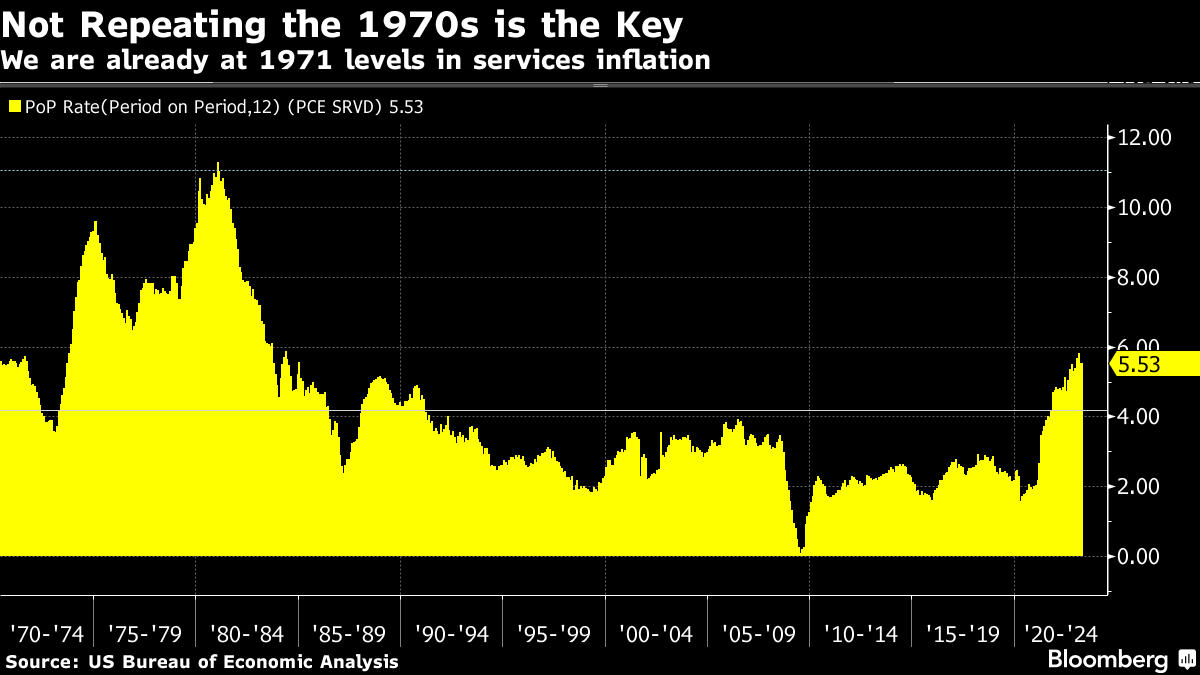

Par exemple, jetez un œil à ce graphique d’inflation à long terme ci-dessous et dites-moi ce que vous voyez ?

Je vois une image inquiétante. Maintenant, c’est l’image du secteur des services. Je laisse de côté les biens et je me concentre là-dessus parce que je pense que c’est là que se situe le problème de l’inflation puisque la hausse de la consommation de biens durables induite par la pandémie est terminée.

Les gens recommencent maintenant à consommer plus de services après une période anormale de travail à domicile. Et les chiffres de l’inflation des services ne sont pas bons.

Bien sûr, nous sommes en baisse à près de 6 %. Mais 5,5% est toujours presque le triple de l’objectif global de 2% de la Fed. Avant la pandémie, ce nombre n’avait pas dépassé 3 % depuis 2008 et n’avait pas dépassé 4 % depuis 1992. La bonne chose est qu’il semble que l’inflation des services n’ait presque rien à voir avec les coûts de main-d’œuvre.

Regardez ce récent document de recherche de la Fed pour vous rassurer. Cela signifie donc que la Fed peut revenir à une faible inflation des services sans penser qu’elle doit faire grimper le chômage pour nous y amener.

La mauvaise chose ici – surtout si les coûts de main-d’œuvre ne le motivent pas – est que ce type d’inflation est assez « collant ». Regardez à nouveau ce graphique et notez la tendance des années 1970. Les chiffres ont commencé à être élevés en 1970. Une récession ne vous a fait descendre qu’à un peu moins de 4 %. C’était avant le premier choc pétrolier. Lorsque ce choc a frappé, il a fait bondir l’inflation des services de plus de 9 %. Et puis, il n’est tombé qu’à un peu moins de 7 % lors de la récession du milieu des années 1970. Lors de la reprise, nous avons atteint des niveaux à deux chiffres.

C’est exactement ce que la Fed veut éviter. Ce n’est pas l’inflation des prix des biens qui les inquiète. C’est une inflation des prix des services élevée et persistante. Et d’après ce que je vois, les chiffres posent un gros problème.

En ce qui concerne les prix des actifs, voici le problème des actions.

Le ratio cours/bénéfice modéré du 21e siècle n’est pas un bon critère. Rappelons-nous que pendant une grande partie du 21e siècle, les taux d’intérêt étaient à zéro ou près de zéro. C’est important pour comprendre pourquoi les ratios P/E ont été plus élevés.

Nous sommes à un point de départ plus élevé que toutes les périodes du siècle proche entre les années 1890 et le début des années 1990. Si les taux d’intérêt reviennent à la normale, le ratio P/E est élevé par rapport aux normes historiques et les vingt dernières années sont un mauvais point de référence.

De plus, la récente remontée des actions coïncide avec une belle série de surprises économiques positives. Ce n’est pas que les actions anticipent quoi que ce soit. c’est plutôt qu’elles ont réagi à des publications de données étonnamment bonnes.

Je soupçonne que si les publications sont moins positives, le marché boursier baissera également

Les bénéfices ont commencé à baisser en 2022 et rien n’indique que la chute ait été arrêtée. Morgan Stanley soutient même que les bénéfices finiront par chuter de 16 % supplémentaires avant que 2023 ne soit terminé et dépoussiéré.

Comment justifier un marché haussier face à la fois à des bénéfices plus faibles et à des taux d’intérêt constamment élevés ?

Je ne pense pas que l’on puisse le faire . Ainsi, ce que les entreprises diront au sujet des bénéfices en juillet et en octobre sera important, tout comme les avertissements que nous recevons avant le début de la saison de publication des bénéfices.

Un exemple d’entreprise française qui essaye d’augmenter ses marges un peu trop fortement:

Casino(supermarchés).

6 milliards de dettes arrivant a échéance en 2024.

Un pdg en garde a vue pour malversations comptables.

Un groupe qui sera bientot dépecé par tous les requins qui guettent.

J’aimeJ’aime