John Hussman

juillet 2023

La combinaison actuelle d’évaluations historiquement riches, de mesures internes défavorables et d’une surextension extrême place nos estimations de rendement/risque du marché – à court terme, à moyen terme, sur un cycle complet et même sur 10 à 12 ans, aux extrêmes les plus négatifs que nous définissons.

Note de JPH: ce n’est pas une prévsion de « top », c’est un constat objectif de la situation dans laquelle se trouve le marché.

Il existe une « configuration » particulière que nous avons historiquement associée à des « poches d’air » et des « chutes libres » abruptes dans le S&P 500.

Cette configuration combine des conditions hostiles dans les trois caractéristiques les plus essentielles à notre discipline d’investissement :

-des valorisations riches,

-des éléments internes de marché défavorables et

-une surextension extrême.

La dernière fois que nous avons observé cette combinaison à un degré similaire, c’était en novembre 2021, peu de temps avant que le S&P 500 ne perde un quart de sa valeur.

Le S&P 500 reste plus bas qu’il ne l’était alors.

Malgré l’enthousiasme suscité par le rebond enregistré par le marché depuis octobre, je reste convaincu que cette première perte du marché s’avérera être un petit acte de préambule dans l’effondrement de la bulle spéculative qui s’est formée par la recherche de rendement la plus extrême de l’histoire des États-Unis.

La combinaison actuelle d’évaluations historiquement riches, d’internes défavorables et d’une surextension extrême place nos estimations de rendement/risque du marché – à court terme, à moyen terme, sur un cycle complet et même sur 10 à 12 ans, aux extrêmes les plus négatifs que nous définissons.

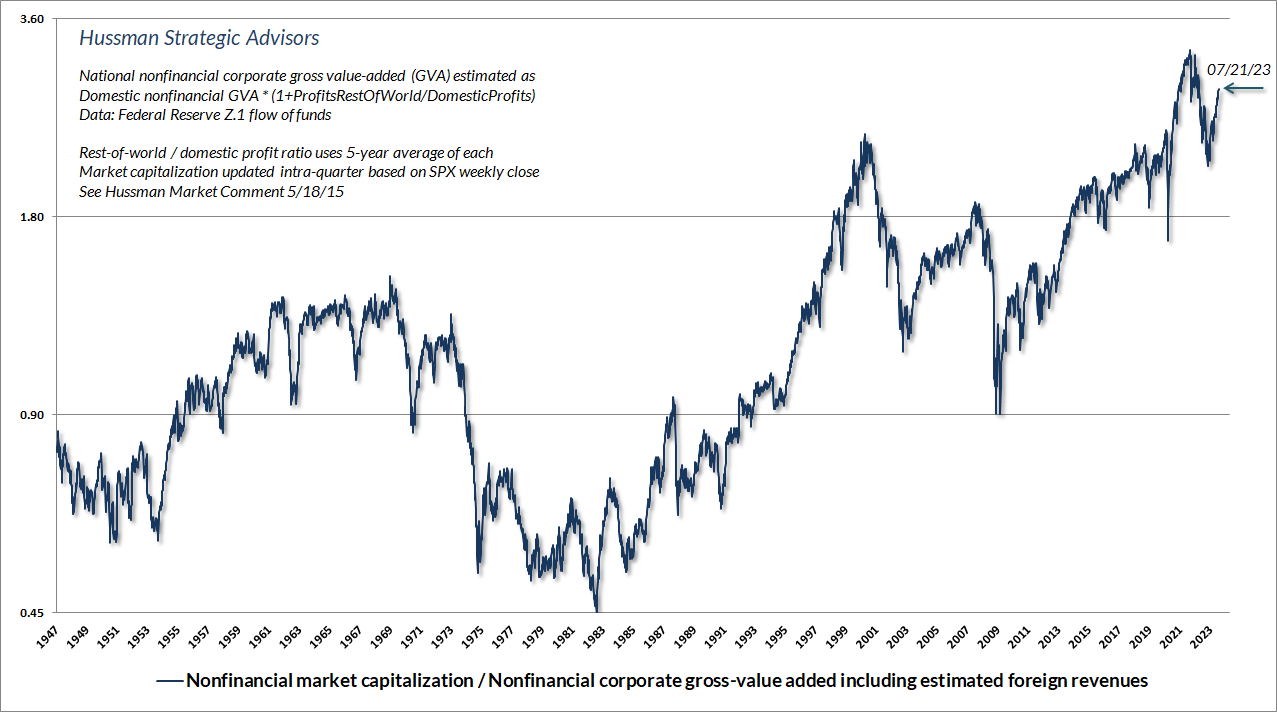

Le graphique ci-dessous montre la mesure d’évaluation que nous trouvons la mieux corrélée avec les rendements totaux réels ultérieurs du S&P 500 dans les cycles du marché à travers l’histoire.

MarketCap/GVA est le ratio de la capitalisation boursière non financière divisée par la valeur ajoutée brute des entreprises, y compris notre estimation des revenus étrangers.

J’ai introduit cette mesure en 2015, et elle se comporte essentiellement comme un rapport prix/revenu global global pour les sociétés non financières américaines.

À l’heure actuelle, nos meilleures mesures de valorisation sont plus extrêmes qu’à n’importe quel moment de l’histoire avant décembre 2020, à l’exception de quelques semaines autour du pic du marché de 1929.

C’est ce que Wall Street appelle un « nouveau marché haussier ».

Note BB importante:

Je partage en général l’approche de Hussman , mais je diffère sur un point essentiel à savoir que je soutiens que les actifs financiers ont changé de nature et sont devenus des avatars, des formes de la monnaie depuis 1971/1973 , c’est à dire depuis que la monnaie a été désancrée et que tout est flottant.

La monnaie étant désancrée, les actifs financiers qui sont des avatars de la monnaie sont eux aussi désancrés c’est à dire qu’ils ont pris leur liberté face aux données fondamentales. Ils flottent comme les monnaies, c’est la nouvelle réalité, mais la masse des opérateurs et investisseurs n’a pas encore adopté cette conception. Il n’y a plus que des valeurs relatives comme cela est le cas dans le domaine monétaire des changes .

La monnaie a pris sa liberté par rapport à l’or et au travail, les actifs financiers ont pris leur liberté face aux donnée fondamentales de l’économie.

Autrement dit le champ , l’ensemble formé par les monnaies et les actifs financiers est unifié. Le pont qui fait l’unification du champ c’est la masse des valeurs du Trésor américain, c’est pour simplifier le 10 ans US.

Ceci a été ratifié par la popularisation de la Fameuse Equation de la Fed qui fait reposer le mode de valorisation des actions sur un modèle qui lui, a pour pierre angulaire le rendement du 10 ans US.

A partir du moment ou ceci a été accepté , le rendement de l’Emprunt du Trésor à 10 ans US ayant été intronisé comme sans risque, alors on peut en émettre tant que l’on veut et la valorisation des actions est libérée. Surtout depuis que Greenspan en 1987 a instauré le Put qui externalise le risque sur le bilan de la Fed.

Tout est bullaire, de la masse de monnaie dans le système , de la masse de depots bancaires, à la masse de dettes gouvernementales, à la masse des actifs financiers.

Cet ensemble forme un monde imaginaire qui pour continuer à le rester et à léviter a besoin:

-d’être sans cesse alimenté par l’air chaud de la production de monnaie et de crédit

-de ne pas subir la concurrence du monde réel c’est à dire que le papier doit toujours rester plus désirable que les richesses réelles

-de toujour être animé par l’esprit de jeu qui fait que les participants s’exagèrent leurs chances de gains comme au Loto ou Casino.

C’est le miracle qu’a accompli la Reserve Federale Americaine.

A LIRE:

brunobertez.com/2023/07/24/les-lecons-de-la-derniere-crise-produiront-la-prochaine/

brunobertez.com/2023/07/24/vers-une-hausse-de-la-cible-dinflation/

brunobertez.com/2023/07/22/editorial-le-cycle-de-resserrement-qui-nen-etait-pas-un/

[Yahoo/Bloomberg] Les signaux de relance chinois propulsent les actions vers un rallye

[Reuters] Les prix du pétrole montent en raison d’un resserrement de l’offre, la Chine espère

[Bloomberg] Wall Street se prépare à un nouveau déluge de bons du Trésor

[WSJ] Pourquoi la Fed n’est pas prête à déclarer la victoire sur l’inflation

[FT] La Banque du Japon doit réagir à une inflation de plus en plus rigide

Article court et pourtant synthétique et complet. Belle analyse.

J’aimeJ’aime