Un jour, ce sera le grand debouclement monétaire, la grande révulsion face au dollar et aux monnaies fiduciaires.

Les émetteurs ont trompé notre confiance et ils en paieront le prix car ils le pourront jamais s’arrêter, ils sont dans un engrenage.

Il semble avoir commencé.

Je considère qu’Alasdair est un des grands de la compréhension du système monétaire et financier « moderne ». Je mets moderne entre parenthèses car il n’est pas moderne du tout, c’est le Système de John Law!

Note Le système de Law — prononcé à l’époque /lɑs/ —, imaginé par l’Écossais John Law, a été mis en place en France, sous la régence de Philippe d’Orléans, de 1716 à 1720, dans le but de liquider la dette laissée par Louis XIV.

Alasdair maitrise les mécanismes, les causalités et surtout le sens de ces causalités; il connait l’histoire.

Le reproche que l’on peut lui faire c’est de comprimer le temps , il est dans le temps logique, le temps du raisonnement , pas dans le temps du calendrier. Il comprime au point de presenter comme imminent quelque chose qui peut prendre des décennies . Mais c’est vrai que le Grand Debouclement peut également etre rapide et commencer dans quelques années et prendre la forme de la Falaise de Sénèque.

Note L’effet Sénèque est un modèle mathématique proposé par le chimiste italien Ugo Bardi qui décrit des phénomènes naturels pour lesquels la destruction est plus rapide que la construction. Par exemple : l’effondrement d’une pile de sable est plus rapide que son amoncellement

Je trouve que le grand mérite de ce texte c’est de commencer par « le bon bout » à savoir que la vraie variable à surveiller car centrale c’est le taux d’intérêt à long terme americain: si ce taux monte au lieu de baisser comme tous les spéculateurs l’espèrent ; la pyramide vacille et se fissure, alors le grand débouclement peut démarrer et cela peut faire boule de neige.

LISEZ, RELISEZ, CONSERVEZ CE TEXTE

Traduction Bruno Bertez

Beware the great unwind

Aug 10, 2023·

Alasdair Macleod

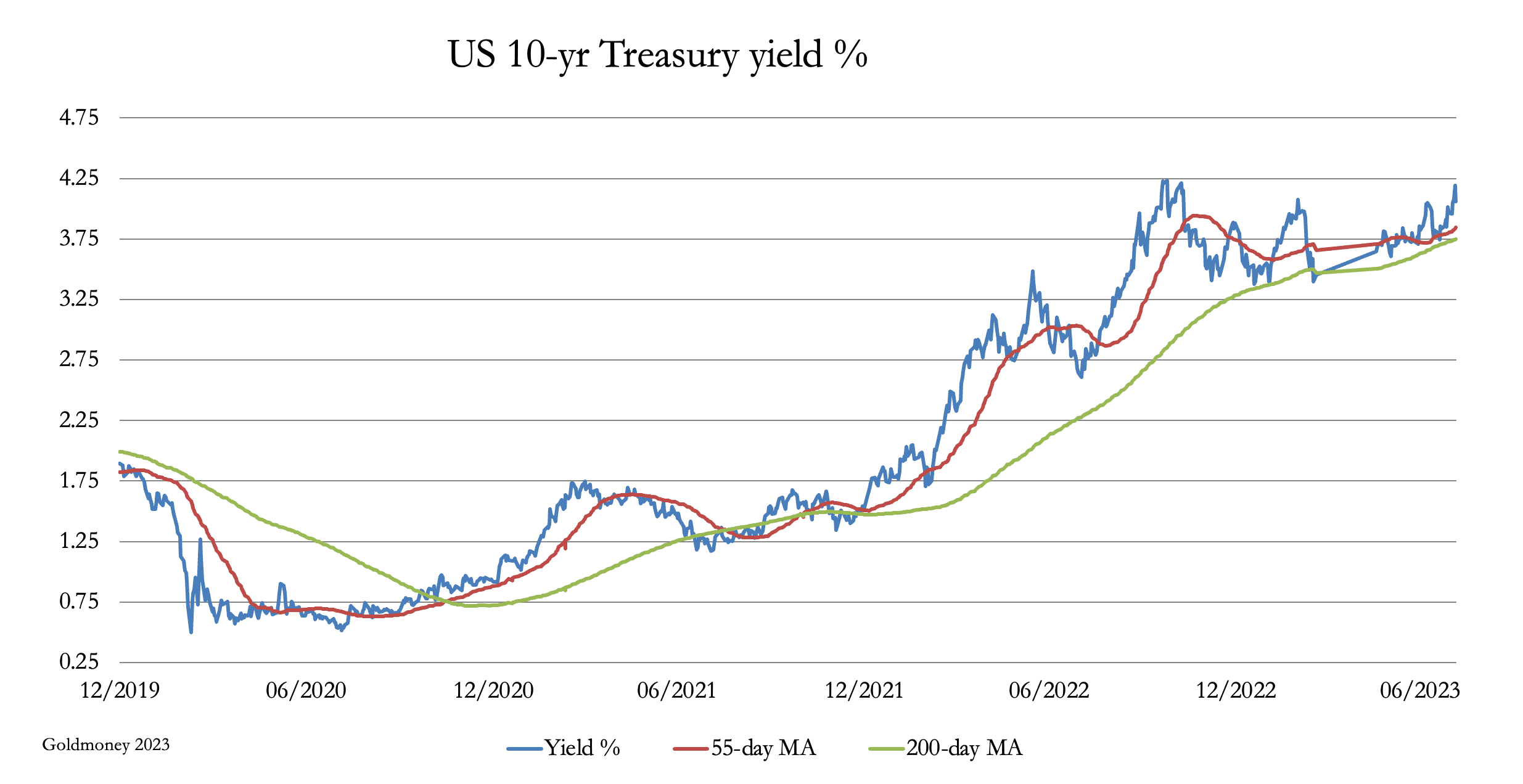

Ce graphique suggère fortement que les rendements des bons du Trésor américain, largement considérés comme l’étalon sans risque par rapport auquel tous les autres crédits sont mesurés, augmentent considérablement, ne se stabilisant pas près des niveaux actuels avant de baisser comme on le croit généralement.

J’en conclus que les rendements des bons du Trésor américain pourraient facilement doubler, et que la classe politique sera impuissante à les empêcher d’aller encore plus haut. Les implications pour les taux d’intérêt à l’échelle mondiale sont qu’ils seront également considérablement plus élevés.

Cet article conclut que l’analyse raisonnée nous amène à cette conclusion inévitable. Il est cohérent avec la fin de l’ère de la monnaie fiduciaire post-Bretton Woods et le retour au crédit adossé à des valeurs réelles.

L’effondrement de la valeur du crédit non garanti n’était qu’une question de temps, ce temps approche maintenant rapidement. Le Grand Débouclement est en marche. C’est la conséquence des distorsions monétaires et monétaires qui se sont accumulées depuis la fin de Bretton Woods il y a cinquante-deux ans. Ce ne sera pas une mince affaire.

Le déclencheur sera les flux de capitaux quittant le dollar, créant une crise de financement pour le gouvernement américain.

Les étrangers, qui ont accumulé 32 000 milliards de dollars de dépôts et d’autres actifs financiers libellés en dollars, n’auront plus besoin de maintenir des soldes en dollars dans la même mesure que dans le passé , ils les les réduiront au minimum. De plus, les facteurs économiques deviennent fortement négatifs avec la hausse des prix de l’énergie avant l’hiver dans l’hémisphère nord, créant des pièges à dettes pour les gouvernements de l’Alliance Occidentale.

Alors, comment les rendements obligataires pourraient-ils baisser sensiblement dans les mois à venir ?

Les rendements obligataires amorcent leur prochaine hausse…

Le graphique ci-dessus du rendement du bon du Trésor américain à 10 ans montre le marché haussier classique de la théorie de Dow. Le prix, qui est le rendement des obligations, est supérieur à la moyenne mobile croissante plus courte qui, à son tour, est supérieure à la moyenne mobile à plus long terme, qui augmente également.

Après une première hausse entre mars 2020 et octobre 2022, les rendements obligataires étaient entrés dans une période de consolidation qui dure depuis, trouvant un support concret à 3,75 % le mois dernier où il a convergé avec les deux moyennes mobiles. Et avec la hausse des rendements, les prix des titres obligataires chutent, comme les banquiers de la Silicon Valley Bank l’ont découvert à leurs dépens.

Les rendements des valeurs du du Trésor américain ne sont pas les seuls. Toutes les obligations de la zone euro, les gilts britanniques et les obligations d’État japonaises présentent la même condition effrayante. Les deux graphiques ci-dessous des gilts britanniques à 10 ans et des bunds allemands illustrent ce point.

Les rendements des gilts britanniques semblent avoir encore plus d’élan à la hausse que les bons du Trésor américain, et les forces haussières sous-jacentes qui alimentent les rendements des bunds allemands sont suffisamment puissantes pour avoir biaisé la consolidation vers le haut.

Et à Tokyo, où la Banque du Japon s’accroche toujours à des taux d’intérêt négatifs, son emprise sur les forces du marché s’affaiblit, comme le montre le premier des deux graphiques ci-dessous.

La détermination de la Banque du Japon à maintenir les taux d’intérêt et les rendements obligataires en territoire négatif a miné le taux de change du yen jusqu’à -30 %.

Maintenant qu’il semble perdre le contrôle des rendements obligataires, le portage/carry du yen s’inverse. Et dans la mesure où les banques et les fonds d’investissement japonais ainsi que les investisseurs internationaux ont emprunté et vendu du yen pour investir dans des obligations à rendement plus élevé dans d’autres devises, ces flux s’inversent au profit du taux croisé du yen et au détriment des marchés obligataires étrangers.

Il existe d’autres bonnes raisons de soupçonner que les perspectives des prix des obligations ne sont pas aussi roses que la majorité des investisseurs semblent le croire. En clair, ceux qui pensent comme les banques centrales que la politique monétaire fonctionne, que l’inflation est progressivement maîtrisée, et donc que les taux d’intérêt vont certainement baisser l’année prochaine, vont être choqués.

L’erreur provient de l’ignorance des flux d’investissements internationaux et de la complaisance à projeter l’expérience des quarante dernières années dans le futur tout en supposant que les niveaux actuels des taux d’intérêt supprimeront la demande des consommateurs sans affecter l’offre.

Mais pour que tout cela soit ne serait-ce même qu’en partie vrai, la monnaie et le crédit qui en dépendent doivent être sains.

C’est moins une question d’économie et plus de foi en fiat

La monnaie fiduciaire est intrinsèquement instable. Cela dépend entièrement de la phrase souvent citée selon laquelle la valeur du dollar est basée sur la « pleine confiance et le crédit dans le gouvernement en tant qu’émetteur« Cette phrase trouve son origine dans « le pouvoir d’emprunter sur la pleine foi et le crédit des États-Unis ». . Pris au pied de la lettre, l’économie et la politique monétaire sont des facteurs secondaires dans l’évaluation d’une monnaie fiduciaire – perdez confiance en l’émetteur et la monnaie est condamnée, quelle que soit l’économie. C’est sûrement ce qui a miné autant les régimes fantoches que leurs politiques monétaires.

Mais le monde est maintenant fatigué de la foi et du crédit dans un dollar armé, et donc de toutes les monnaies qui l’accompagnent.

Outre l’arrogance de la militarisation du dollar fiduciaire, le déclencheur de l’effondrement de la foi et du crédit dans le dollar fiduciaire est la politique du gouvernement américain d’interdire les combustibles fossiles. La sagesse stratégique du président Nixon et de Henry Kissinger de lier l’avenir du dollar à la demande d’énergie a été annulée d’un coup. L’ensemble du Conseil de coopération du Golfe, dirigé par les Saoudiens, a maintenant abandonné l’accord de 1973. Le lien a disparu, et avec lui la sécurité future du dollar.

Inévitablement, les politiciens des économies sous-développées du monde entier se sentent désormais libérés de la tyrannie du dollar. C’est pourquoi ils recherchent de meilleures relations internationales avec l’axe russe et chinois. Cela coïncide avec un nouveau réalisme en Afrique et ailleurs, l’époque où les politiciens se remplissaient les poches avec les programmes d’aide occidentaux est révolue.

Au lieu de cela pour ces pays , un véritable investissement dans les infrastructures est la voie à suivre et c’est ce que la Chine offre déjà.

Une partie du package qu’offre les asiatiques sera une meilleure alternative de paiement au dollar pour les exportations de produits de base et de matières premières. Il y a là, la promesse d’infrastructures verticales, permettant à ces pays de capter non seulement les vraies valeurs des matières premières, qui sont supprimées par le système financier américain, mais également une plus grande partie des chaînes de valeur en aval. Le capital mondial s’écoulera , il se réorientera , alors qu’hier il allait vers l’Amérique et l’Europe, il se dirigera vers ces nouveaux territoires riches d’opportunités d’investissement.

Il ne fait guère de doute que la politique étrangère américaine est devenue très sensible aux flux de capitaux. Cette question a donné un sens à l’attaque du président Trump contre la technologie chinoise et contre Hong Kong pendant son mandat. L’Amérique pourrait difficilement se permettre de voir le capital d’investissement international être détourné de l’Amérique vers la Chine. Et aujourd’hui, le Trésor américain ressent cette pression alors que les investissements étrangers dans sa dette stagnent ou s’érodent à un moment où ils sont le plus nécessaires et menacent de se transformer en ventes nettes.

Depuis l’accord de Nixon avec les Saoudiens en 1973, l’accumulation de dollars entre des mains étrangères a pris des proportions énormes.

Selon les propres chiffres TIC du Trésor américain, sur la base des valorisations actuelles, environ 24 500 milliards de dollars sont investis dans des actifs financiers à long terme américains , comprenant des bons du Trésor américain, des Agences et des obligations d’entreprises totalisant environ 10 000 milliards de dollars et 14 500 milliards de dollars en actions. De plus, il y a 7,5 trillions de dollars en titres à court terme et en dépôts bancaires.

Ceux-ci se sont accumulés sous l’hypothèse largement répandue que la réserve et le statut hégémonique du dollar perdureront pour toujours.

Depuis que les Saoudiens ont abandonné l’accord Nixon de 1973 avec le roi Fayçal, cette hypothèse n’est plus vraie. En collaboration avec la Russie et les Iraniens, les Saoudiens chercheront sans aucun doute une meilleure alternative de règlement pour leurs exportations d’énergie que le dollar fiduciaire, et c’est ce que les Russes disent être à l’ordre du jour du sommet des BRICS plus tard ce mois-ci.

Ce qui ressort de ce sommet est probablement moins important que la conviction croissante que les jours du dollar sont comptés. Et lorsque ce message apparaîtra plus clairement aux propriétaires étrangers d’actifs en dollars, il ne fait guère de doute qu’ils deviendront vendeurs en masse . Il est de plus en plus difficile de voir comment le goutte-à-goutte de la vente ne se transformera pas en inondation.

Il convient de noter que cette attaque contre la foi et le crédit que le reste du monde a pour le dollar n’a pas grand-chose à voir directement avec l’économie, et plus avec le fait de marquer la fin de l’ère des monnaies fiduciaires.

C’est peut-être pour cette raison qu’elle n’a pas été reprise par les médias occidentaux et que les investisseurs américains semblent non conscients du danger. C’est une erreur de penser à des valeurs de marché prospectives purement basées sur des modèles économiques, et sur la poursuite de la demande de dollars pour régler les échanges, cela ne durera pas.

Les conditions économiques s’ajoutent aux évolutions géopolitiques. Et ici, nous devons penser en termes de la décennie des années 1970 après l’abandon de l’accord de Bretton Woods.

Mesuré en coûts énergétiques, le pouvoir d’achat de toutes les monnaies qui n’étaient plus liées à l’or s’effondrait, le baril de pétrole WTI passant de 3,56 dollars lors de la suspension de Bretton Woods à 10,11 dollars en janvier 1974. La raison en était que les exportateurs de pétrole, organisés en cartel de l’OPEP dirigé par le cheikh Yamani d’Arabie saoudite n’avait pas la même foi et le même crédit dans le dollar fiduciaire qu’ils avaient en lui lorsqu’il s’agissait d’un substitut à l’or. L’accord Nixon-Faisal n’a pas changé la perte de foi, mais au moins les Américains ont conservé le contrôle sur le moyen de maintenir leur colonisation. Mais cela a conduit à une flambée des taux d’intérêt, et une hausse de la valeur de l’or,

Cela nous ramène au graphique principal du bon du Trésor américain à 10 ans. Les rendements sont voués à augmenter si les étrangers commencent à vendre leur position massive de 7,5 trillions de dollars dans les bons du Trésor américain à un moment où les besoins d’emprunt du gouvernement américain augmentent fortement. Malheureusement, on peut s’attendre à ce que les facteurs économiques sous-jacents poussent également les rendements des bons du Trésor à la hausse.

Le piège de la dette du gouvernement américain

Le graphique ci-dessus confirme que la dette publique américaine augmente de façon exponentielle. Plus alarmant, le poids des intérêts monte en flèche. Le coût d’intérêt moyen est en retard à environ 3 %, mais avec les perspectives de rendements obligataires et de taux d’intérêt encore plus élevés qu’ils ne le sont aujourd’hui, le jour où le coût d’intérêt dépassera 2 000 milliards de dollars n’est pas loin.

Les exigences de financement galopantes et les charges d’intérêts sont les éléments qui composent le piège classique de la dette, conduisant inévitablement à l’effondrement d’une monnaie fiduciaire. C’est la boule de neige qui fait perdre tout controle.

Selon le Bureau du budget du Congrès, le financement du prochain exercice jusqu’à fin septembre devra couvrir un déficit budgétaire de 1 571 milliards de dollars et de 1 761 dollars pour l’année suivante.

Pour que le piège de la dette soit surmonté, il faudra que ces déficits soient éliminés et remplacés par des excédents suffisants pour annuler les charges d’intérêt. Il est presque certain que, dans l’environnement actuel, des réductions de dépenses de l’ampleur requise sont politiquement impossibles, d’autant plus que 2024 est une année d’élection présidentielle. Déclenchés par des rendements obligataires plus élevés et par la faiblesse du dollar, les vents contraires de financement du Trésor américain seront amplifiés par la vente de dollars et d’obligations par les étrangers et les résidents nationaux.

Celles-ci sont similaires aux conditions rencontrées par le gouvernement britannique en 1976, qui ont conduit à un renflouement de 3,9 milliards de dollars du FMI en septembre, sous réserve de réductions substantielles des dépenses publiques. Auparavant, la livre sterling avait considérablement chuté, passant de 2,60 dollars par rapport au dollar américain en 1973 à 1,60 dollar en juin 1976. Estimant que la livre sterling avait trop chuté, le Trésor américain a accordé un prêt temporaire au gouvernement britannique, à condition qu’il soit remboursé au mois de décembre suivant. . C’est pour refinancer cette dette que le renflouement du FMI était nécessaire. Des Gilts avec des coupons aussi élevés que 15 ½ % ont dû être émis pour financer le déficit budgétaire. Sans aucun doute, les conditions imposées par le FMI ont contribué à renverser la situation, le gouvernement britannique n’avait pas le choix en la matière.

On peut soutenir que cette fois, les perspectives auxquelles est confronté le gouvernement américain se détérioront pour devenir au moins aussi mauvaises et probablement pires.

Au moins, les citoyens britanniques ont été épargnés de l’effondrement des prix de l’immobilier dans les années 1970, car le financement hypothécaire était auparavant rationné et difficile à obtenir. Par conséquent, les prix des logements sont restés stables pendant la crise, la hausse des taux d’intérêt a équilibré leur avantage caractéristique de protection contre l’inflation.

Ce n’est pas le cas aujourd’hui, car les prix de l’immobilier résidentiel aux États-Unis sont financiarisés, et ilsdevraient encore baisser, reflétant la hausse des coûts hypothécaires pour la demande marginale. Au lieu de cela, la Grande-Bretagne a connu une crise de l’immobilier commercial à la fin de 1973, qui a mis en faillite un certain nombre de banques spécialisées dans ce marché. Mais même si les centres commerciaux et les immeubles de bureaux en Amérique ont déjà souffert de la montée de la vente au détail en ligne et du personnel travaillant à domicile, un autre coup qui sera provoqué par la hausse des taux d’intérêt est en préparation.

Il semble inévitable que les forces de récession s’accumulent avec au moins des conditions économiques stagnantes. Des taux d’intérêt et des rendements obligataires plus élevés ne manqueront pas d’entraîner une baisse des recettes fiscales et une augmentation des coûts obligatoires. Les hypothèses qui sous-tendent les prévisions du bureau du budget du Congrès seront balayées et, au pire moment possible, les déficits budgétaires monteront en flèche.

Les systèmes bancaires sont pris à contre-pied pour le Great Unwind

Le système bancaire mondial de l’Occident a fondamentalement changé au milieu des années 80, passant du financement par Main Street au financement d’un boom des actifs par Wall Street.

L’Europe a suivi, facilitée par le Big-Bang à Londres. L’industrie manufacturière à grande échelle a émigré en Asie, où la main-d’œuvre était bon marché, disponible, intelligente et peu combative . Les usines pouvaient être opérationnelles en très peu de temps, par rapport à la planification et aux autres réglementations qui entraînaient de longs délais en Amérique et en Europe. Au lieu de fournir des liquidités aux entreprises qui avaient migré à l’étranger, les grandes banques ont investi massivement dans les activités financières. C’est cette tendance qui est en train de se dénouer.

L’expansion dans les activités financières a été à l’origine de l’expansion massive du marché de l’or de Londres, qui s’est rapidement développé grâce à un commerce de portage, empruntant et vendant de l’or loué pour investir dans des bons du Trésor à rendement plus élevé. Les marchés dérivés réglementés se sont rapidement développés à partir de leurs origines agricoles et les dérivés de gré à gré ont proliféré. Selon la Banque des règlements internationaux, la valeur notionnelle des dérivés de gré à gré est actuellement de 618 000 milliards de dollars et les intérêts ouverts sur les dérivés réglementés s’élèvent à 38 000 milliards de dollars supplémentaires. La grande majorité sont des contrats en dollars, de sorte que le dollar est forcément dans la ligne de mire du Great Unwind. En outre, bon nombre de ces dérivés sont des obligations de crédit pour des montants notionnels non reflétés dans les bilans bancaires, qui n’enregistrent que leur valeur de marché.

Il semble inévitable qu’une combinaison d’un dollar en baisse et de taux d’intérêt plus élevés conduira à une réduction substantielle de la taille de ces marchés, et les accidents financiers sous la forme de défaillances de contreparties sont susceptibles de devenir une caractéristique. Elle survient à un moment où les bilans des banques sont fortement endettés et se situent au sommet du cycle de crédit bancaire. Reconnaissant les dangers, les banquiers d’Amérique du Nord et d’Europe en tant que « cohorte » sont de plus en plus prudents, cherchant toutes les occasions de réduire leur exposition au risque. Déjà, les prêts bancaires dans les principales juridictions se contractent. Mais peut-être que la meilleure indication du sentiment des banquiers aux États-Unis se trouve dans les enquêtes auprès des agents de crédit, et le graphique ci-dessous illustre la position actuelle.

Le resserrement des normes de prêt semble devoir aller plus loin, ce qui, dans ce cas, n’est pas encore une réponse à une récession officiellement désignée (les bandes ombrées). Et nous pouvons être certains que des rendements obligataires plus élevés et donc des taux d’intérêt inciteront les agents de crédit à une plus grande prudence.

La hausse des taux d’intérêt est causée par le resserrement du crédit bancaire car la demande de crédit tend à augmenter en même temps. Les conditions qui incitent les banquiers à la prudence sont la hausse des prix des intrants et le ralentissement des ventes, ce qui, pour la plupart des entreprises, les amène à exiger des facilités de découvert plus importantes. Les banques hésitent à les fournir, mais lorsqu’elles le font, elles exigent un taux d’intérêt plus élevé pour compenser le risque accru. Une pénurie générale de crédit survient, qui menace de plonger toute l’économie dans un marasme.

Non seulement le contrôle des taux d’intérêt est retiré à la banque centrale, mais des taux de prêt plus élevés sapent également la valeur des actifs financiers.

La compréhension des économistes selon laquelle c’est un cycle de crédit bancaire qui conduit à des hauts et des bas a été fatalement minée par une mauvaise interprétation des causes de la Grande Dépression. Dans les bons moments, les banques suppriment les coûts d’emprunt en se faisant concurrence pour obtenir des affaires. Le ratio des actifs du bilan aux capitaux propres augmente, et tant que cet effet de levier supplémentaire fait plus que compenser la suppression des marges de prêt, les bénéfices pour les actionnaires augmentent de manière significative. Au lieu d’une moyenne de sept ou huit fois, le ratio de levier augmente à dix fois ou même plus. C’est ce processus qui conduit à l’expansion du bilan, reflétée dans le niveau général du crédit bancaire.

Le graphique ci-dessous montre comment ce ratio de levier dans le système bancaire américain a évolué depuis 1990, passant de 7,5 fois à presque le double à 13,8 fois aujourd’hui.

Bien qu’il s’agisse d’une tendance à la hausse à long terme, le cycle sous-jacent des prêts bancaires est visible entre 1990-2000, 2000-2009 et 2009-2020.

En l’espace d’un mois seulement, du 18 février 2020 au sommet orthodoxe du cycle de crédit bancaire, au 20 mars, l’indice S&P500 a chuté d’un tiers. Elle était due à un resserrement généralisé du crédit initié par la réduction des soldes de réserves de la Fed (la conséquence de sa propre réduction de bilan), conduisant à une légère baisse de l’endettement bilanciel des banques commerciales. Depuis, il y a eu la distorsion du Covid, les taux zéro des Fed funds, et le QE massif, qui ont mécaniquement gonflé le niveau des avoirs de réserve dans les bilans des banques.

Depuis les années 1980, avec quelques ratés, les taux d’intérêt ont suivi une tendance à la baisse. Cela a réduit les marges de crédit au fil du temps, et en l’absence d’inflation des prix à la consommation, du moins officiellement, les banques ont eu tendance à augmenter leur levier financier afin de maintenir leurs bénéfices. En outre, le « put Greenspan » sur le boom des dot-com, poursuivi par la suite par Ben Bernanke, a conduit à une complaisance vis-à-vis de l’effet de levier du bilan. Cette complaisance a été aggravée par les réglementations de Bâle dans les itérations I, II et III. En donnant la préférence aux normes des régulateurs, les administrateurs ont accordé moins d’attention au risque de levier.

Sur n’importe quelle base historique, les banques américaines sont maintenant horriblement surexposées à un ralentissement de l’activité. Grâce à la forte hausse des taux d’intérêt, les facteurs qui motivent aujourd’hui les tentatives des banquiers pour faire face au risque de levier sont plus importants que lors des précédentes récessions. Les conditions qui entraînent la réduction du bilan, en d’autres termes les prêts bancaires, deviendront plus vicieuses à mesure que les taux d’intérêt et les rendements obligataires augmenteront.

Ces baisses de crédit sont associées à des faillites bancaires, le plus notoirement pendant et après le krach de Wall Street de 1929-1932. Ces conditions existent à nouveau aujourd’hui, la principale différence étant l’étalon-or qui a été blâmé pour la dépression, et le régime actuel de la monnaie fiduciaire. Au lieu de risques de crédit bancaire spécifiques résultant de faillites bancaires individuelles après les années folles, c’est l’ensemble du système de crédit qui est aujourd’hui menacé.

Politiques monétaires erronées et dimension étrangère

Les banquiers centraux pensent que les taux d’intérêt représentent le coût de l’argent et qu’en les augmentant ou en les abaissant, ils peuvent réguler la demande et la consommation. Et il est presque certainement vrai de dire que c’est aussi la façon dont les investisseurs envisagent les taux d’intérêt.

Ce n’est pas ainsi qu’un détenteur étranger d’une monnaie la verra. En plus de la préférence temporelle, qui est la compensation pour se séparer de la possession immédiate d’un crédit en échange d’une dette à régler ultérieurement, il existe un risque de contrepartie et, surtout, l’attente de ce que sera le pouvoir d’achat de la monnaie. lorsque la dette est remboursée ou qu’une obligation vient à échéance par rapport à sa valeur actuelle. Si la compensation est insuffisante, alors la monnaie est surévaluée.

Le taux de change futur d’une monnaie fiduciaire est un relation mobile, motivée par les évaluations étrangères des politiques monétaires actuelles. Mais ce sont des évaluations relatives entre devises concurrentes. Toutes les principales monnaies fiduciaires sont confrontées à des problèmes similaires, et leurs banques centrales pensent en groupe de la même manière que la Fed.

Pour la profession de la gestion d’investissement, c’est un encouragement à simplement considérer le dollar comme l’étalon sans risque pour toutes les devises, à acheter aux dépens des autres en temps de crise économique ou financière. La base de cet argument est la conviction que le dollar est de l’argent et qu’il a remplacé l’or. C’est la ligne de propagande poussée par les administrations américaines successives depuis l’abandon des accords de Bretton Woods.

Cette propagande est en contradiction avec les faits juridiques et ignore la différence entre la possession d’or sans risque de contrepartie et la possession de billets en dollars pour lesquels le risque de contrepartie est la « pleine foi et crédit » dans le gouvernement américain. Au fur et à mesure que le grand dénouement du système post-Bretton Woods s’accélère, la fuite sera moins du dollar vers d’autres devises, et davantage du dollar vers la seule vraie la monnaie légale, qui est l’or, ou le crédit qui tire de manière crédible sa valeur de l’or, c’est à dire le crédit adossé à l’or..

Le régime de la monnaie fiduciaire qui a duré depuis 1971 touche maintenant à sa fin. Il sera remplacé par des monnaies échangeables contre des valeurs réelles, qu’elles soient basées sur l’énergie ou les matières premières. Et l’or est toujours en corrélation avec un panier de ces matières premières. Outre son statut juridique de longue date en tant que monnaie, l’or est l’incarnation pratique de valeurs réelles, comme l’ont conclu les planificateurs monétaires en Russie, dirigés par Sergei Glazyev.

La fin de la pleine foi et du crédit et le retour à l’or

Pendant des décennies, la Chine et la Russie ont attendu avec impatience que les échanges entre les membres, les partenaires de dialogue et les associés de l’Organisation de coopération de Shanghai soient réglés dans une monnaie autre que le dollar. Ils ont pleinement reconnu le contrôle malvenu que le dollar, ses organisations (Banque mondiale, FMI, etc.) et le système bancaire américain exercent sur leurs propres sphères d’influence en Asie et au-delà. Se débarrasser du dollar avait été un processus évolutif jusqu’à ce que l’alliance occidentale mette en place des sanctions contre la Russie, lorsque les États-Unis ont fait défaut sur leurs dettes envers la Russie en mars de l’année dernière.

Pour la Russie, cette action menée par les États-Unis a changé l’approche évolutive progressive en une approche d’agression nécessaire. Lors du Forum économique international de Saint-Pétersbourg en 2022, 14 000 délégués de 130 pays, avec 81 nations envoyant des représentants officiels, ont été informés par Poutine que le dollar était désormais entièrement militarisé et que les nations devraient réduire leur exposition au dollar et à l’euro autant que possible. possible. Ils devraient également retirer tout or stocké dans les centres financiers des « non-amis » et le reprendre en leur possession. Ces délégués avaient été alertés et prévenus, ils sont donc parfaitement conscients des dangers de dépendre du dollar.

Poutine a également préparé le terrain pour une nouvelle monnaie de règlement, amenant toute nation cherchant à se protéger de l’hégémonie du dollar. Présenté à l’origine comme une monnaie de règlement pour le commerce transfrontalier et les achats de matières premières entre les membres de l’Union économique eurasienne, il semble également pouvoir être la base d’un nouveau moyen de règlement des échanges pour les membres du BRICS, pour d’autres pays candidats et intéressés à adhérer, et pour toute l’organisation de l’OCS, tous présents au sommet de Johannesburg plus tard ce mois-ci.

Il y a une confusion considérable dans les commentaires occidentaux avant le sommet quant à ce qui sera annoncé, le cas échéant. Mais la Russie a clairement indiqué que la nouvelle monnaie sera adossée à l’or, ce qui sera probablement une expression du poids de l’or. Certains disent que cela nécessite un accord unanime des membres du BRICS, les responsables indiens affirmant qu’ils ne le soutiendraient pas. Mais la réalité est que les fournisseurs de pétrole et d’énergie – la Russie, l’Arabie saoudite et l’Iran – fixent les conditions de paiement. Nous n’en connaissons pas encore les détails, mais il s’agira presque certainement d’un crédit libellé en or au poids, l’affranchissant entièrement des taux de change du dollar et des devises nationales.

Le tableau ci-dessous dit tout. Évalué en or, le prix du baril de pétrole est remarquablement stable, la volatilité étant celle du dollar et des autres monnaies fiduciaires.

Le dollar fiduciaire a eu une influence déstabilisatrice, supprimant le prix du pétrole exprimé en grammes d’or au point qu’ il a diminué de moitié depuis 1950 pour atteindre 1,14 gramme le baril actuellement. En 1950, les accords de Bretton Woods assuraient la stabilité monétaire grâce aux immenses réserves d’or américaines (20 279 tonnes, soit les deux cinquièmes des stocks mondiaux hors sol). Mais, depuis l’abandon des accords de Bretton Woods en 1971, le dollar a perdu plus de 98 % de sa valeur mesurée en or.

Pour les principaux producteurs de pétrole d’Asie, l’or est de l’argent et les dollars sont du crédit papier qu’ils préféreraient ne pas avoir. De leur point de vue, le prix du pétrole devrait revenir au niveau de 2,28 grammes des années 1950, ce qui implique un prix en dollars américains d’environ 150 dollars aujourd’hui. Et ce qui s’applique au pétrole s’applique également à toutes les autres valeurs marchandes.

Les pays exportateurs de marchandises et de matières premières sont donc tenus de préférer le règlement à crédit exprimé en grammes d’or au lieu d’un dollar fiat militarisé. Dirigés par les Saoudiens, pour la première fois, une pléthore de pays exportateurs de matières premières sous-développés découvrent qu’ils peuvent tourner le dos au dollar.

Les conséquences pour le dollar et les autres principales monnaies fiduciaires ne peuvent être ignorées. Avec leur défaut sélectif sur la Russie, les États-Unis ont donné le coup d’envoi à leur propre effondrement, et les Russes ont été contraints de passer à l’offensive.

En ramenant l’or au centre des échanges pour la majorité de la population mondiale et du PIB sur la base de la PPA (parité de pouvoir d’achat) , la crédibilité du crédit fiduciaire a presque certainement reçu un coup fatal, non seulement pour le dollar mais pour l’ensemble du système monétaire fiduciaire.

Cela convient à la Russie et à la Chine qui ont des réserves d’or cachées, et même à l’Iran qui est soupçonné d’avoir également secrètement thésaurisé des lingots. Cela convient également aux Saoudiens et aux États du Golfe, qui ont toujours compris que l’or était de l’argent et que les dollars n’étaient que du papier étranger.

Mais certains autres pays de l’OCS/BRICS devront peut-être également protéger leur monnaie de ces développements. Il semble raisonnable de supposer qu’en concevant cette nouvelle monnaie, la Russie aura incorporé des plans pour offrir une protection à ces nations contre les conséquences d’un retour à l’or. Étant donné que presque tous ces pays n’ont pas de programmes de protection sociale lourds, il leur serait relativement facile d’introduire une discipline monétaire saine, peut-être sur la base d’une caisse d’émission liée à une nouvelle monnaie de remplacement de l’or BRICS. Alternativement, nous pouvons être sûrs qu’il existe des plans d’urgence en place pour que le rouble adopte un étalon-or et aussi pour le renminbi chinois – ce dernier serait une monnaie particulièrement appropriée pour les relations de caisse d’émission avec ses partenaires commerciaux si la Chine introduisait un étalon-or pour le renminbi.

Pour l’instant, ce ne sont que des spéculations. Nous verrons comment les événements vont évoluer après le sommet de Johannesburg. Mais sur une chose, nous pouvons être certains : les ventes étrangères de dollars et de dettes libellées en dollar pourraient facilement se transformer en avalanche, en raison du marché baissier des valeurs financières dû à la hausse des rendements obligataires. Les Américains ne disposent que d’environ 700 milliards de dollars en devises étrangères pour compenser ces ventes. Le reste des investissements de portefeuille américains à l’étranger sont sous forme d’ADR, dont le prix est en dollars. Et la vente d’ADR ne conduit pas à la vente de devises étrangères, et donc à la demande de dollars.

Les besoins de financement croissants du Trésor américain entreront en conflit avec ces ventes à l’étranger, probablement en trop grande quantité pour que les banques commerciales puissent compenser en prenant cette dette sur leurs bilans surendettés, comme elles seront sans aucun doute obligées de le faire. Mais ils essaient désespérément de réduire leurs bilans, et la seule dette qu’ils sont susceptibles d’avoir est celle des échéances à court terme telles que les bons du Trésor. Le piège de la dette du gouvernement américain est conçu pour garantir que le financement de son déficit ne peut être atteint qu’avec des rendements obligataires beaucoup plus élevés, ou alternativement en accélérant le rythme de l’inflation monétaire.

Mais la hausse des taux d’intérêt n’est-elle pas mauvaise pour l’or ?

Le mythe selon lequel la hausse des taux d’intérêt des monnaies fiduciaires est préjudiciable au prix de l’or trouve son origine dans le commerce de portage/carry des années 1980, lorsqu’il était possible de louer de l’or à une banque centrale à moins de 1 %, de le vendre sur le marché et investir dans des bons du Trésor américain rapportant 6 %. Les rendements étaient encore plus importants lorsque ce commerce de portage était à effet de levier. Depuis lors, les traders ont automatiquement supposé que des taux d’intérêt plus élevés sur le dollar conduiraient à vendre de l’or et à acheter des dollars.

La baisse à long terme des taux d’intérêt entre les années 1980 et 2020 sans résurgence de l’inflation des prix semble le confirmer. Mais l’expérience des années 1970, lorsque le niveau général des prix a augmenté dans des conditions similaires à celles d’aujourd’hui et que les rendements obligataires avec lui étaient différents, comme l’illustre notre dernier graphique.

Le graphique va d’août 1971, lorsque le président Nixon a suspendu l’accord de Bretton Woods à février 1980, jusqu’à ce que Paul Volcker ait été contraint de relever les taux d’intérêt pour empêcher le dollar de glisser, une politique qu’il a poursuivie en 1981. De toute évidence, après la perte du dollar son ancrage à l’or, les facteurs qui ont fait grimper les rendements obligataires américains ont également fait grimper le prix de l’or en dollars. C’était une époque d’inflation galopante des prix ; ou, plus exactement, un pouvoir d’achat en baisse pour le dollar. Et la corrélation n’a été rompue que lorsque Volcker a relevé les taux d’intérêt au jour le jour à 20 %.

L’erreur de la pensée moderne est de ne pas comprendre que les taux d’intérêt sont une compensation pour se séparer de l’argent, de la monnaie ou du droit à un accès instantané au crédit. Comme indiqué précédemment dans cet article, les taux d’intérêt représentent l’évaluation par le marché de la valeur actualisée future d’un moyen d’échange, à laquelle les étrangers sont particulièrement sensibles. Étant donné que l’or conserve son pouvoir d’achat dans le temps, la valeur future actualisée ne reflète que la préférence temporelle et le risque de contrepartie. La valeur future actualisée des monnaies fiduciaires inclut leur perte anticipée de pouvoir d’achat, qui est non seulement plus importante aujourd’hui qu’elle ne l’était il y a deux ans, mais qui l’est de plus en plus. Il n’y a donc aucun lien dans la théorie monétaire ou économique entre le rendement de l’or et une monnaie fiduciaire.

L’utilisation du bon du Trésor américain à 10 ans place le graphique au début de cet article dans le contexte d’une monnaie fiduciaire inflationniste. Au début des années 1980, son rendement était plus de trois fois supérieur à ce qu’il est aujourd’hui. On peut soutenir que la résolution de toutes les distorsions accumulées du régime fiduciaire pourrait avoir un effet négatif bien plus important sur le dollar et les autres monnaies fiduciaires que dans les années 1970. Si tel est le cas, ce sera le marché baissier de tous les marchés baissiers des actifs financiers.

Mais le véritable effondrement, comme John Law l’a découvert dans des circonstances similaires en France en 1720, était dans la monnaie.

Et les crypto monnaies ?

J’aimeJ’aime

L’effet Sénèque dont il est question en introduction a été théorisé par le mathématicien René Thom : il s’agit de la catastrophe « fronce ». Le physicien François Roddier propose deux monnaies, l’une froide, l’autre chaude, et justifie son choix par analogie avec le cycle thermodynamique de Carnot. Cf. les dernières pages de http://francois-roddier.fr/Mines-2018.pdf

J’aimeJ’aime

Merci

Pour ceux qui veulent s’initier à l’isomorphisme ou à la similitude entre

thermodynamique/ communication/économie et savoir manier le concept d’entropie,

je conseille la lecture de tout le blog de Roddier

https://www.francois-roddier.fr/

J’aimeJ’aime

Et pour ceux qui veulent s’initier à la première théorie de l’analogie depuis Eudoxe et Aristote il y a l’œuvre de René Thom :

« Les situations dynamiques régissant l’évolution des phénomènes naturels sont fondamentalement les mêmes que celles qui régissent l’évolution de l’homme et des sociétés [et des espèces, c’est moi qui rajoute]; ainsi l’usage de vocables anthropomorphes en Physique est foncièrement justifié. »

J’aimeJ’aime

Roddier écrit dans http://francois-roddier.fr/Mines-2018.pdf :

« Tout cycle économique nécessite deux économies à

des « températures » différentes (rôle des colonies). » ;

« L’Europe pourrait développer une économie ago-antagoniste

fondée sur le couple France-Allemagne à condition de

réintroduire le franc. »

Et le mark!, faisant des nations qui composent l’Europe des colonies de l’UE disposant chacune de leur propre monnaie (l’Euro n’ayant cours qu’à l’extérieur de la zone Euro).

Et pourquoi pas des monnaies communales, cantonales, départementales et régionales, les communes -ou même les villages, 150 personnes environ, toutes générations confondues- étant les colonies de base? Bien entendu ça ne marchera que si chaque « colonie » dispose d’un certain niveau d’autonomie par rapport à son « suzerain », autrement dit que si l’on oppose à chaque étage une dose de girondisme bottom-up au jacobinisme top-down (qui prévaut en France depuis au moins Philippe le Bel), le dosage dépendant de la position dans le cycle (comme dans le cycle des moteurs thermiques). Et, pour moi, c’est le moment où jamais d’injecter du girondisme !

J’aimeJ’aime

Un article qui remet les pendules à l’heure… De la juste raison.

Le réel finira de balayer ce théâtre d’ombre qui avait ce pouvoir, par la durée, de faire jouir un écosystème complètement perché dans la masturbation mentale. Tout comme le post colonialisme se meurt avec les idées et leurs traînées d’abus, l’occident se meurt dans un vomi culturel et politique nappé de son coulis hubrique.

J’aimeJ’aime

Quel article !

Il y a comme une odeur de ponzi dans l air…

Mais comme vous le dites, la situation peut encore tenir plusieurs années (ou pas) ?

Pour résumer, je me permets de citer une phrase de notre cher président :

« La fin de abandance et de l insouciance ».

Cordialement.

J’aimeJ’aime