Joseph continue d’essayer d’appliquer des raisonnements de marché à un « truc » qui n’est plus un marché! Il fait comme si cela fonctionnait encore comme un marché! C’est ce que font la plupart des gourous: ils appliquent des recettes historiques, des modèles, prévoient des comportements alors que précisement les autorités se démènent pour casser les comportements et faire en sorte que tout cela se réduise à des gesticulations sans signification.

Joe Calhoun

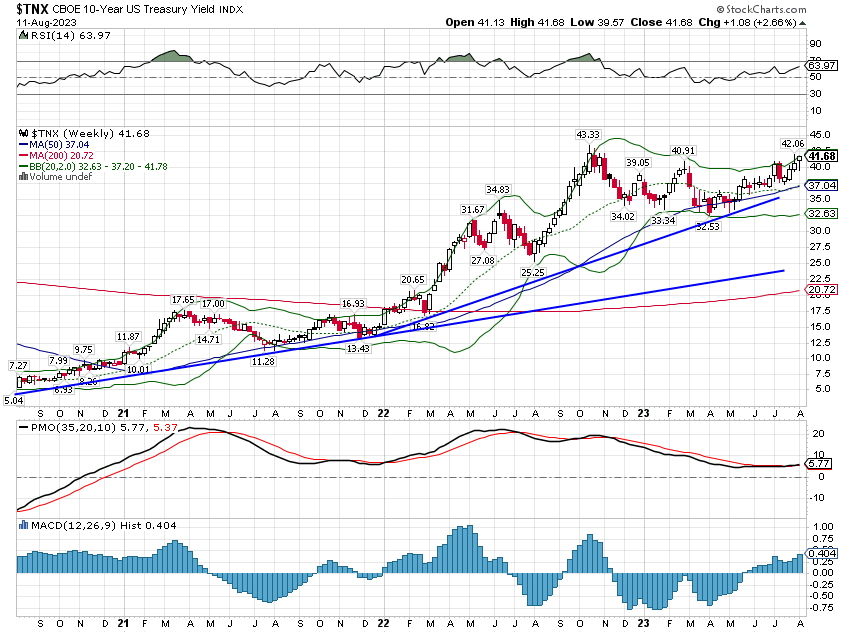

Le rendement du Trésor à 10 ans est dans une tendance haussière depuis l’été 2021.

Il a décroché plusieurs fois et s’est déplacé latéralement mais la tendance est évidente (voir ci-dessous).

Ce n’est qu’une question de temps avant que nous franchissions le sommet de ce cycle de 4,3 % établi en octobre dernier.

Pendant ce temps, sur le marché que personne ne surveille, le taux à 10 ans a déjà atteint un nouveau sommet pour ce cycle.

C’est le marché des TIPS, le marché des obligations protégées contre l’inflation.

Ces instruments sont relativement nouveaux et n’ont vu le jour aux États-Unis qu’au tournant du siècle. Ils peuvent être l’indicateur de marché le plus utile – et le moins surveillé/manipulé – disponible pour les investisseurs.

Ces obligations n’existaient pas dans la plupart des cycles économiques précédents , nous ne savons donc pas comment elles auraient agi, par exemple, dans les années 70 inflationnistes.

Mais nous pouvons faire des suppositions.

Les TIPS nous renseignent sur la demande de protection contre l’inflation. Lorsque les rendements baissent, la demande de protection contre l’inflation augmente. C’est pourquoi les prix de l’or sont inversement corrélés aux rendements des TIPS.

Lorsque les investisseurs s’inquiètent de l’inflation, ils achètent des TIPS, qui offrent une protection directe contre l’inflation, et ils achètent de l’or qui a une longue histoire de protection contre la dépréciation monétaire , ce qui est vraiment l’inflation.

Lorsque les rendements des TIPS augmentent, cela veut dire que la demande de protection contre l’inflation diminue. Et lorsqu’ils ne s’inquiètent pas de l’inflation, les investisseurs trouvent des choses plus productives à faire avec leur argent. Ils investissent dans l’économie réelle, ce qui peut prendre la forme de la création d’une nouvelle entreprise ou d’un investissement dans une startup. Ou cela peut prendre la forme d’épargne; lorsque l’économie est bonne, la consommation et l’épargne ont tendance à augmenter. L’épargne est ensuite transformée en investissement par le biais d’intermédiaires. L’investissement dans l’économie réelle devrait se traduire par une augmentation de la productivité quelque part sur la route. Et la productivité est directement liée à la croissance économique.

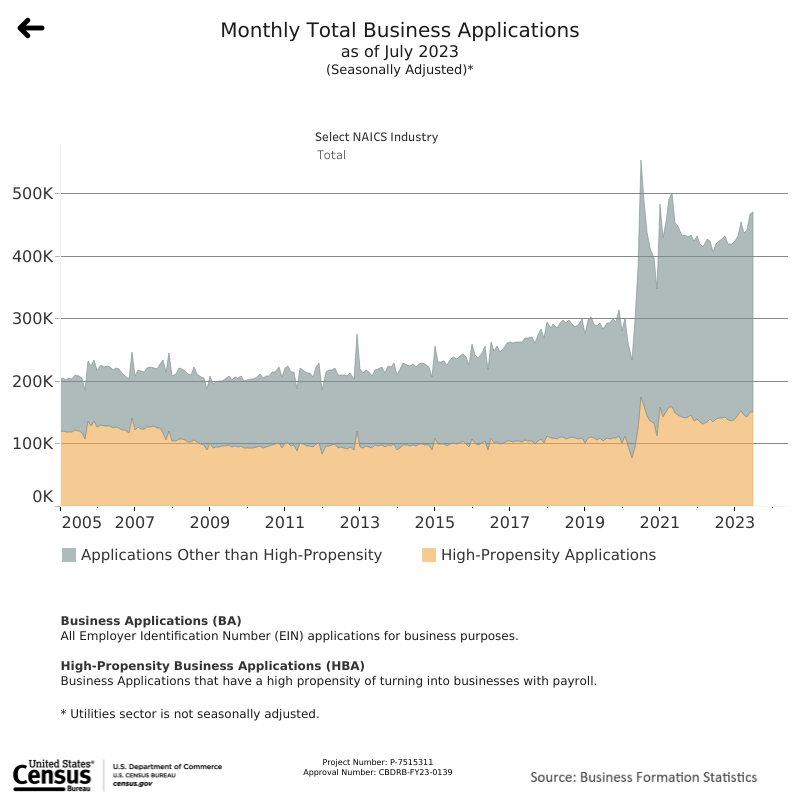

Nous pouvons voir une partie de ce phénomène dans la formation de nouvelles entreprises. Les nouvelles applications commerciales ont augmenté de façon spectaculaire pendant le COVID, mais après avoir culminé à plus de 500 000 en mai 2021, les applications ont chuté de 18,8 % pour atteindre un peu plus de 400 000 en juin de l’année dernière. Depuis lors, les demandes ont augmenté de 15,5 % pour atteindre 469 000. Ce n’est peut-être qu’une coïncidence, mais l’inflation a également culminé en juin de l’année dernière. Plus important encore, c’était aussi quelques mois seulement après le pic des anticipations d’inflation .

Si les taux d’intérêt réels reflètent la demande d’investissement dans l’économie réelle – et c’est une théorie assez courante – alors la hausse des taux réels est évidemment un signe positif pour l’avenir.

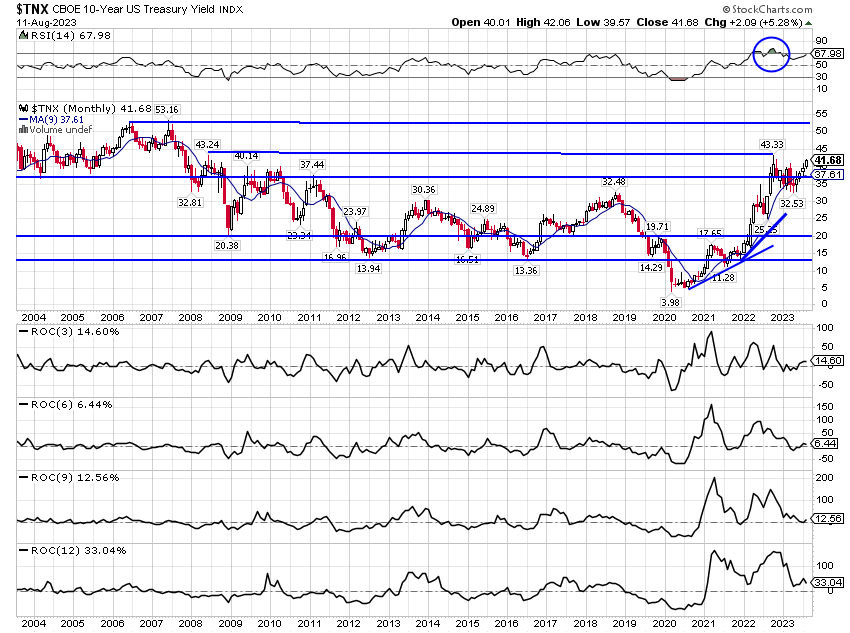

L’économie américaine a souffert pendant des années de faible croissance après 2008 et nous avons eu les taux TIPS pour l’accompagner. Le rendement des TIPS à 10 ans est aujourd’hui plus élevé qu’il ne l’était depuis la fin de la Grande Récession (juin 2009) jusqu’en septembre de l’année dernière. Les TIPS sur 10 ans ont produit moins de 1 % pendant la majeure partie de cette période, mais approchent maintenant les 2 %.

Le rendement des TIPS à 10 ans aujourd’hui est cohérent avec les taux qui prévalaient avant la crise de 2008 et je pense que cela signifie que nous mettons enfin cet épisode derrière nous. Cela a pris une décennie et demie mais nous revenons enfin à la « normale ».

Il y a encore beaucoup de problèmes dans l’économie, des dépenses publiques élevées, la politique industrielle revient entre autres au protectionnisme en passant par un système d’immigration en panne, mais la hausse des rendements réels est la preuve tangible d’une confiance dans l’avenir que nous n’avons pas vue dans longtemps.

Note BB: cette affirmation de Calhoun est peut être la plus hasardeuse de toutes celles qu’il formule dans ce papier!

Des taux d’intérêt plus élevés, réels et nominaux, ne sont pas toutes de bonnes nouvelles, mais ils représentent un retour à une conjoncture économique plus normale.

Des taux plus élevés devraient, à terme, également réduire la spéculation qui a sévi dans l’économie pendant la période qui a suivi la crise financière. Les taux d’intérêt réels sont essentiels à toutes sortes de décisions économiques et le prix que l’on paie pour les actions n’est pas différent. Les valorisations devraient se modérer avec des taux réels plus élevés à mesure que le capital est détourné vers des objectifs réels plus utiles.

Tout n’est pas merveilleux et nous aurons probablement encore une récession assez bientôt, même si je ne peux pas définir le calendrier .

Le marché ne voit actuellement pas de baisses de taux avant l’année prochaine, ce qui semblerait indiquer que la récession est encore loin. Mais je fais ce métier depuis assez longtemps pour savoir que cela peut changer très rapidement, donc il ne faut pas être trop optimiste. La récession finira par arriver, mais des taux plus élevés permettront également d’y faire face plus facilement.

Ce n’est pas, soit dit en passant, parce que la Fed aura plus de marge de manœuvre pour réduire les taux, ce qui est une raison ridicule de vouloir des taux plus élevés. Non, la récession sera plus facile parce que l’économie réelle y est mieux préparée, soutenue par un taux d’investissement plus élevé.

La tendance du rendement du Trésor à 10 ans est, vous l’aurez deviné, à la hausse. Cette tendance est évidente et persistante ; elle est en place depuis août 2020. Oui, il y a eu des périodes où la tendance à court terme a baissé, mais si vous essayez de réagir à chaque changement de la tendance à court terme, vous allez être très occupé. Vous allez également être souvent abusé et les chances de gagner de l’argent en essayant de le faire sont pratiquement nulles. Les tendances à plus long terme changent moins souvent et vous donnent le temps d’évaluer la raison fondamentale de tout changement.

Où la tendance haussière pourrait-elle aller ? L’analyse technique n’est pas magique. La résistance et le soutien ne sont rien de plus que des niveaux où les vendeurs et les acheteurs ont émergé dans le passé. Vont-ils encore le faire ? Vous supposez qu’ils le feront jusqu’à ce qu’ils ne le fassent pas.

Dans ce cas, le prochain arrêt est un défi du cycle haut autour de 4,3 %. Il n’y arrivera peut-être pas, mais c’est la cible évidente. Va-t-il le traverser et atteindre un nouveau sommet ? Je ne sais pas mais rappelez-vous que la tendance est à la hausse.

L’autre question évidente à se poser est pourquoi ? Pourquoi les taux d’intérêt augmentent-ils?

Je pense qu’il y a un sentiment que cela a quelque chose à voir avec le déficit budgétaire, que l’émission de tant de nouveaux bons du Trésor signifie que les taux devront augmenter pour attirer les acheteurs. Peut-être, mais cela ne semble pas être ce que le marché nous dit. Les taux réels ont atteint leur plus haut niveau depuis 2009 la semaine dernière, le rendement du TIPS à 10 ans s’élevant à 1,8 %. Avant la crise financière de 2008, les rendements des TIPS à 10 ans oscillaient autour d’environ 2 %, ce qui se situe donc dans la fourchette « normale ».

La hausse des rendements des TIPS n’est pas une indication d’inquiétude quant à la situation budgétaire américaine. Ils reflètent la hausse des anticipations de croissance réelle. Les anticipations d’inflation ont également augmenté depuis mars, mais seulement d’environ 25 points de base. La hausse des rendements n’est donc pas entièrement positive, mais elle ne me semble pas avoir grand-chose à voir avec le déficit.

La tendance à court terme du dollar est neutre à légèrement négative. La tendance à moyen terme est également assez neutre, mais le niveau actuel est toujours supérieur d’environ 13 % à celui du début de 2021. La tendance à long terme est plus évidente et elle est à la hausse bien qu’il y ait de la place pour qu’elle tombe davantage sur la ligne de tendance haussière à long terme. .

Les taux augmentent pour que les nouvelles impressions trouvent preneur.

J’aimeJ’aime