D’apres Edward Harrison de Bloomberg.

La décision de la Fed sur les taux d’intérêt ce jour n’est pas ce qui inquiète le plus.

Il y a fort à parier que les autorités vont maintienir simplement leur taux cible stable.

À première vue, cela donnerait l’impression que la Fed a fini son cycle , après avoir positionné l’économie pour un atterrissage en douceur.

Mais la situation est plus compliquée que cela, car le simple fait de maintenir des taux élevés a également un impact. Et cet impact s’accentuera à mesure que la Fed maintiendra ses taux élevés.

La Fed va signalerqu’elle restera en attente pour la majeure partie de l’année prochaine. Et c’est une mauvaise nouvelle pour les particuliers et les entreprises qui ont besoin d’emprunter, ce qui signifie que l’économie n’est pas encore sortie du bois.

L’ ancien président de la Fed de New York Bill Dudley, collaborateur de Bloomberg, nous livre sa chronique. Lisez l’intégralité ici .

Il regardera cinq choses dans la communicationde la Fed.

La première est la probabilité d’une nouvelle hausse des taux cette année, comme nous l’annonçait le dernier résumé des projections économiques (SEP) de la Fed en juin.

Le monde a changé depuis, avec une inflation plus lente. Mais le marché du travail reste tendu et l’inflation sous-jacente dans le secteur des services est toujours le double de l’objectif de la Fed. Ainsi, même s’ils peuvent sauter une réunion, le président de la Fed, Powell, pourrait profiter de la conférence de presse pour signaler la probabilité d’une nouvelle hausse. Si le niveau de fin d’année de 5,6 % du taux des fonds fédéraux dans le SEP de juin est ramené dans la version mise à jour au niveau actuel du taux des fonds fédéraux, nous aurons fini.

Deuxième chose est le sentiment de la Fed sur la direction que prend, selon elle, le chômage. Les dernières projections montraient une hausse de 1%, ce qui correspond davantage à une récession. S’ils affichent une moindre hausse cette fois-ci, ce sera un signal fort selon lequel ils pensent qu’ils peuvent relancer cette économie en douceur.

Sur le même front, nous avons actuellement un taux de chômage global de 3,8 %. Dudley veut savoir jusqu’où la Fed pense que le chômage peut rester bas avant qu’il ne soit si bas qu’il pourrait alimenter l’inflation.

Dans le même ordre d’idées, jusqu’où les taux peuvent-ils descendre sans que l’inflation ne reprenne. Les responsables de la Fed ont déclaré qu’ils estimaient que des taux des fonds fédéraux d’un demi-point de pourcentage après l’inflation étaient le bon niveau. Vous avez vu cela dans leur SEP. Mais la tendance centrale est à la hausse. Si la médiane augmente également, c’est une forte indication que la Fed pense qu’elle a encore du travail à faire.

Enfin, Dudley veut savoir à quoi ressembleront les points de 2024 dans le diagramme de points de la Fed montrant ce que chaque responsable pense être le niveau approprié des fonds de la Fed à différents moments.

En juin, la Fed a annoncé que le taux serait de 5,6 % à la fin de 2023, ce qui constituerait effectivement une hausse de taux supplémentaire. Mais ensuite, ce niveau a diminué d’un point de pourcentage pour atteindre 4,6 % à la fin de l’année prochaine. Je m’attends à ce que le chiffre de 2024 soit plus élevé.

Comment la grande question de savoir si nous assisterons à un atterrissage en douceur ou à davantage de souffrances sera-t-elle posée par la Fed?

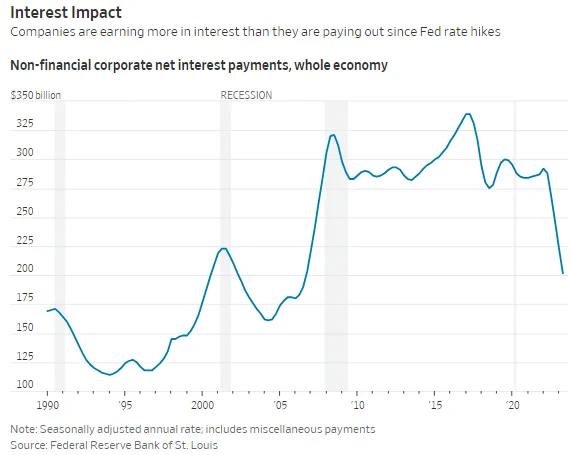

Il y a trois semaines, alors que j’examinais ce à quoi ressemblerait la nouvelle normalité , j’ai été frappé par le petit nombre de personnes qui supportaient le poids des hausses de taux d’intérêt de la Fed. De nombreux particuliers et entreprises ont satisfait à leurs besoins d’emprunt pendant la pandémie, alors que les taux étaient bas. Et ils ont bloqué les taux à long terme qui les laissent à l’abri des actions de la Fed – à tel point qu’ils veulent presque des taux plus élevés simplement parce que cela signifie plus de revenus d’intérêts sur leurs soldes de trésorerie.

Hier, je parlais à ma collègue Liz Capo McCormick du revers de la médaille, car elle me dit qu’elle collaborera prochainement à un article sur la manière dont les individus sont affectés par les hausses de taux. Ainsi, alors que la plupart des gens souffrent encore de l’inflation, d’autres ressentent réellement l’impact de la hausse des taux d’intérêt.

Un autre article récent de Bloomberg met en lumière des histoires individuelles, comme celle de Mme Kelly, propriétaire d’un chenil, qui paie désormais près de 12 000 dollars par mois pour faire fonctionner son entreprise. Cela représentait 7 500 $ avant les hausses de taux. Et elle a déjà dû réduire ses effectifs et prendre d’autres mesures drastiques, dans l’espoir d’un sursis. Mais si les taux restent élevés, elle pourrait se retrouver complètement en faillite.

Rappelons maintenant que la plupart des particuliers sont touchés par la hausse des taux, principalement à cause des prêts hypothécaires. Étant donné que la majorité des personnes possédant un logement n’ont pas de prêt hypothécaire ou ont contracté un prêt hypothécaire à taux fixe, seules les personnes qui contractent un nouveau prêt hypothécaire sont touchées en termes de coûts d’emprunt.

Il en va de même pour les entreprises : seules celles ayant des prêts à taux variable et de nouveaux besoins de financement sont impactées. Et donc, pour que la hausse des taux de la Fed ait un impact sur l’ensemble de l’économie, ces personnes et ces entreprises seront mises à rude épreuve.

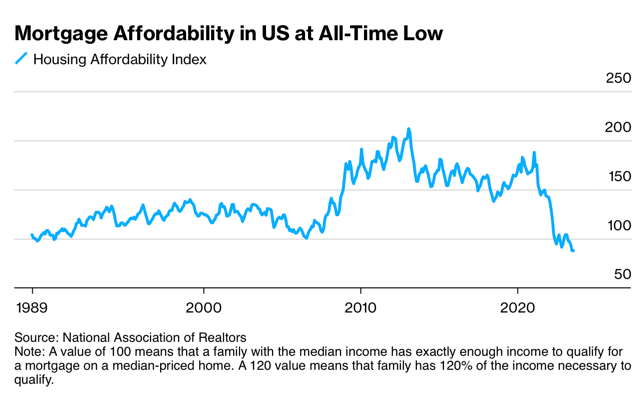

Pour les acheteurs de maison, l’abordabilité du logement n’a jamais été aussi faible

Cela se traduit par une baisse de la confiance des constructeurs de maisons et, par conséquent, par une baisse des mises en chantier , ce qui exerce une pression à la hausse sur les prix des logements et contribue à rendre encore moins abordables les logements.

Du côté des entreprises, les conséquences de la hausse des taux commencent également à se faire sentir. Mais Mohamed El-Erian, collaborateur de Bloomberg, affirme que l’année prochaine sera une période de refinancement massif de la dette . Il s’intéresse particulièrement aux entreprises emprunteuses à haut rendement et aux débiteurs immobiliers commerciaux, car c’est là que le stress de l’endettement sera élevé.

Je pense que c’est autour de ces questions là que se pose la problematique de l’ éventuel atterrissage en douceur.

En utilisant le cadre de Bill Dudley , la variable clé est la durée pendant laquelle la Fed signalera son intention de maintenir ses taux stables l’année prochaine.

À l’heure actuelle, avec un marché du travail fort, une inflation persistante dans les services de base et des prix du pétrole qui nuisent aux consommateurs , il y a un risque que la Fed annonce un taux plus proche de 5 % pour 2024 que des 4,6 % annoncés en juin. Je parie sur quelque chose comme 4,8%, mais tout ce qui est plus élevé devrait être considéré comme belliciste et mauvais pour ceux qui ont besoin de financement ou qui ont des prêts à taux variable.

L’économie ne fera que ralentir, avant même cette date. Les surprises en matière de données économiques sont toujours positives, mais leur tendance est moins marquée. Et puisque les données surprises reviennent à la moyenne (puisque les économistes commencent à intégrer des hausses dans leurs prévisions).

De toute évidence, la grève de l’UAW, le remboursement des dettes étudiantes et la fermeture imminente du gouvernement n’aideront en rien à tout cela. Je m’attends donc toujours à un début de récession d’ici la fin de l’année. Décembre 2023 est mon épouvantail. Et une baisse plus précoce signifie que la Fed devrait réduire ses taux en 2024, peut-être plus que ne l’indique son SEP. C’est un résultat relativement bénin.

Ils sont confrontés à une grave poussée d’inflation pour la première fois depuis quatre décennies et ils veulent s’assurer de l’avoir maîtrisée pour de bon. Je m’attends donc à ce que les réductions de la Fed soient limitées, à moins d’une véritable crise financière.

La Fed a augmenté ses taux de 525 points de base depuis mars 2022, mais les paiements d’intérêts nets des entreprises ont en réalité diminué. Pourquoi? De nombreuses entreprises ont maintenu des taux d’intérêt bas sur leur dette en 2020-2021 et obtiennent désormais des rendements beaucoup plus élevés sur leur trésorerie.

REASURY 10-YEAR YIELD RISES TO 4.365%, HIGHEST SINCE 2007 80% of Wall Street thinks yields have peaked. They have not.

·

Nul doute que le simple maintien des niveaux de taux actuels n’est pas supportable sur une longue durée mais nous sommes dans une période transitoire durant laquelle les bienfaits de l’inflation par allégement de la charge de la dette compense les méfaits du nouveau stock de dette construit à des taux plus élevés.

Cet équilibre est notamment permis par la légalisation de fausses comptabilités par absence de prise en compte de la destruction de valeur dans le bilan des créanciers.

Reste à savoir si les démiurges auront encore la baraka et pourront tricher assez longtemps sur les temporalité pour maintenir cet équilibre factice, fragile et qui construit ses propres contradictions pour l’avenir.

J’aimeJ’aime