Note BB souvent quand j’aborde ces questions, je désigne ces dollars hors des Etats Unis, par le signe « eurodollars » . Le grand spécialiste est jeffrey Snider dont je vous parle souvent, il a des théories très affutées sur ces questions et considère que « les banques centrales ne sont plus centrales en ce sens qu’elles ont perdu l’essentiel de leurs pouvoirs ». Elles brassent pour faire semblant. Je vous en reparlerais quand ce sera opportun…. peut etre bientot , qui sait?

Note BB ce que vous voyez de la chose monétaire c’est ce qui a le moins d’importance, on vous fait regarder là ou il ne se passe rien, les vraies choses se passent en sous sol, à la cave dans la plomberie et les canalisations sur lesquelles vous n’avez aucune visibilité. La fameuse crise de 2008 n’était pas une crise des subprimes c’était un colmatage de la plomberie souterraine .

Note BB désolé si c’est compliqué, mais si les choses monétaires étaient simples, ils, les puissants et leurs gnômes, ne vous baiseraient pas aussi facilement.

Rédigé

PAR ALASDAIR MACLEOD

21 SEPTEMBRE 2023

Parmi les nombreux problèmes monétaires auxquels les marchés sont confrontés, il en est un qui n’est pas documenté : le marché de l’eurodollar.

C’est encore un très gros éléphant dans la pièce.

Cet article quantifie les eurodollars et les obligations eurodollars, qui s’ajoutent à la masse monétaire et au crédit américains.

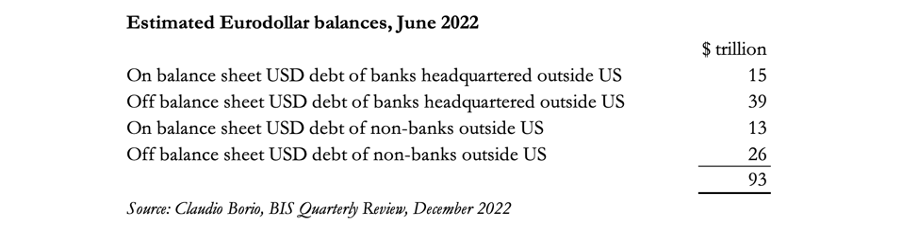

Une étude de la Banque des règlements internationaux estime ce marché à 93 000 milliards de dollars, dont 15 000 milliards de dollars pour la dette au bilan (c’est-à-dire les dépôts des clients) des banques non américaines.

Cette somme devrait être ajoutée à la masse monétaire américaine M2 de 21 000 milliards de dollars pour obtenir une image plus fidèle du crédit bancaire total en dollars.

Seul un petit pourcentage de cette dette est libellé dans d’autres devises.

Dans cet article, je décris l’origine des eurodollars et pourquoi ils ont atteint une quantité si énorme. Ils introduisent des risques méconnus sur les marchés de capitaux, et en particulier sur le dollar, à une époque d’instabilité financière croissante. Alors que les facteurs conduisant à une crise de type Triffin sont déjà en place, le dénouement du crédit en eurodollars constituera un facteur supplémentaire inattendu.

Il ne s’agira pas nécessairement d’une crise facile à gérer pour les investisseurs. Alors qu’une ruée d’éléphants dans la salle semble de plus en plus susceptible de miner fatalement le dollar, l’expérience passée montre que la première réaction à une crise mondiale est généralement de renforcer le dollar avant qu’il ne soit confronté à sa véritable crise. Si cela se produit, cela sera de courte durée, car les propriétaires étrangers d’obligations pouvant atteindre 135 000 milliards de dollars, tant aux États-Unis qu’à l’étranger, se tourneront forcément vers les vendeurs.

Introduction

La métaphore de l’éléphant dans la pièce semble appropriée pour décrire les énormes problèmes émergents et invisibles auxquels est confronté le régime de monnaie fiduciaire.

Le désalignement du crédit de l’argent réel, l’insolvabilité des bilans des banques centrales, la détermination des banques commerciales à contracter le crédit lorsque les emprunteurs désespérés en ont le plus besoin, la crise engendrée par la hausse des taux d’intérêt, l’effondrement des valeurs financières dû à la hausse des rendements obligataires, le défi lancé au régime basé sur le dollar par les deux puissants hégémons asiatiques, et le défi lancé au capitalisme par la dégradation morale interne tout cela concourt a produire un jour ou l’autre un effondrement.

Oh, et n’oubliez pas parmi les épées de Damoclès toutes les banques commerciales et leurs emprunteurs qui feront faillite à cause de taux d’intérêt et de rendements obligataires plus élevés.

Tout cela est deja menaçant, mais il existe un autre pachyderme qui échappe à l’attention. Et c’est là la montagne de crédits en dollars offshore non enregistrés, connus sous le nom d’eurodollars et d’euro-obligations.

Pourquoi ?

Eh bien, dans notre monde fou de statistiques, s’il n’y a aucun enregistrement pour quelque chose, dont on présume que cela n’existe pas. Dans les rapports annuels de la Banque des règlements internationaux, il n’est fait aucune mention des eurodollars.

En passant, il en va de même pour le FMI et la Banque mondiale. Mais Claudio Borio et ses collègues de la Banque des règlements internationaux ont fait quelques estimations des expositions bancaires et non bancaires au bilan et hors bilan en dehors des États-Unis au dollar, qui est en fait des eurodollars.

Mais pour lui et ses collègues, il ne s’agit pas d’eurodollars, car le terme n’est pas mentionné. Ils répondent à la définition qui est la suivante :

Un eurodollar est un crédit en dollars créé indépendamment du système bancaire américain par des banques étrangères.

Ce sont des eurodollars, créés exactement de la même manière qu’une banque américaine crée des dollars en les prêtant pour qu’ils existent. La dette bancaire est constituée des dépôts des clients qui équilibrent la création de prêts. Mais ces dépôts sont offshore et ne sont donc pas inclus dans les statistiques américaines sur la masse monétaire. Il existe quelque 6 500 milliards de dollars de dépôts bancaires américains détenus par des étrangers, dont 1 250 milliards de dollars dans des succursales américaines de banques étrangères. Les eurodollars s’ajoutent à ces dépôts.

Les dettes des établissements non bancaires sont la somme de la contrepartie des prêts consentis par les banques et des obligations complémentaires contractées entre elles. On les appelle autrement banques fantômes (c’est le shadow system) . Les banques fantômes sont des compagnies d’assurance, des fonds de pension, des fonds d’investissement et toutes les institutions du secteur financier opérant sans licence bancaire. Ils n’effectuent pas de transactions de crédit, qui sont l’apanage des banques agréées, mais contractent des obligations de crédit envers les banques et entre elles. Et puis il y a le marché obligataire en eurodollars, qui représente une montagne de crédit supplémentaire.

Les origines des eurodollars

Si vous sollicitez un prêt en dollars auprès d’une banque non américaine et qu’elle accepte de vous prêter des dollars, la banque créera simplement le prêt comme si elle prêtait dans sa propre monnaie.

Dans son bilan, le prêt qui vous est accordé est enregistré à l’actif. Ceci est compensé (dans les livres de la banque, mais pas nécessairement reflété dans la présentation de votre compte) par un dépôt correspondant, ou une responsabilité en votre faveur en tant que déposant. La banque peut le faire dans n’importe quelle devise, à condition qu’il existe un marché de gros et un système de compensation efficaces – qui existent tous deux pour le dollar au niveau international et indépendamment du système bancaire américain, bien que les soldes puissent également être obtenus à New York.

On pense généralement que le marché des eurodollars a vu le jour au début des années 1960, mais cela fait référence aux obligations eurodollars. Il s’agissait d’une innovation logique à partir des dépôts en eurodollars, qui existaient depuis 1955, voire avant. Les euro-obligations ont débuté avec un prêt au gouvernement belge en mai 1963.

Les origines d’un marché offshore du dollar, c’est-à-dire les dépôts en dollars émis en dehors du système bancaire américain et non reflétés dans les comptes bancaires correspondants à New York, ont commencé dans les années d’après-guerre, lorsque la réglementation américaine Q limitait les intérêts sur les dépôts bancaires à 1 %. sur les dépôts à 30 jours et 2 ½ % sur les dépôts à 90 jours. Mais vous pouviez déposer des dollars chez un banquier londonien et gagner plus d’intérêts que la limitation du Règlement Q. Ce marché est devenu entièrement offshore à Londres parce que le contrôle des changes britannique introduit en 1957 leur interdisait effectivement d’emprunter et de déposer des dollars.

La demande de dépôts offshore à Londres a naturellement conduit à l’innovation, la Midland Bank étant en tête. Midland avait offert jusqu’à 1,825 % d’intérêt pour les dépôts à 30 jours libellés en dollars américains. C’était 0,825 % de plus que le maximum payable aux États-Unis en vertu de la réglementation Q. Midland a ensuite vendu ces dollars au comptant contre des livres sterling et les a rachetés à terme avec une prime de 2,125 %. La livre sterling qui en a résulté a donc coûté 4 % à Midland à une époque où le taux d’escompte était de 4,5 %. [je]

Même si cela remettait en cause le gentlemen’s Agreement entre la Banque d’Angleterre et les banques par actions qui établissaient les relations à l’époque, les transactions de la Midland Bank furent initialement tolérées par la Banque d’Angleterre, probablement parce que les entrées de devises converties en livres sterling ont aidé l’équilibre des paiements. Et en 1963, les banques britanniques avaient accumulé plus de 3 milliards de dollars sous forme de dépôts en eurodollars. Par ailleurs, d’autres centres européens sont devenus actifs sur ce marché, notamment l’Italie, la Suisse et la France. Et le Japon créait également des dépôts en eurodollars. Le marché ne se limitait pas au dollar : des dépôts étaient également créés dans d’autres devises, ajoutant environ 15 % supplémentaires au marché total.

Il ne fait aucun doute que les premières années du marché de l’eurodollar ont été alimentées par la circulation du dollar hors d’Amérique après Bretton Woods, stimulée par la guerre de Corée (1950-1953) et la guerre du Vietnam (1955-1975). L’accumulation de dollars entre des mains étrangères a conduit à la création et à l’échec du pool d’or de Londres. Mais il ne s’agissait pas seulement des avoirs détenus par des étrangers dans le système bancaire américain, mais aussi de l’accumulation de dépôts en dollars à l’étranger qui étaient échangés contre des lingots.

Quantifier le marché actuel de l’eurodollar

L’article de Borio ne porte pas tant sur la quantification de la taille du marché de l’eurodollar, mais plutôt sur les risques inhérents au crédit offshore en dollars, c’est pourquoi les banques parallèles sont incluses dans son article. Ses calculs, basés uniquement sur les obligations monétaires, sont résumés dans le tableau 1 ci-dessous.

Il convient de noter que les dettes en dollars du bilan bancaire provenant de l’extérieur des États-Unis sont des passifs ayant le même statut que le dépôt bancaire d’un client, quel que soit l’endroit où se trouve le client. Et hormis les lourdes réglementations en matière de déclaration fiscale, rien n’empêche une banque offshore d’offrir des facilités de dépôt à un résident américain.

Si les dépôts bancaires en eurodollars étaient inclus dans la masse monétaire américaine, 15 000 milliards de dollars supplémentaires s’y ajouteraient, ce qui correspond à l’estimation de Borio de la dette au bilan des banques dont le siège est en dehors des États-Unis.

Et comme indiqué ci-dessus, les succursales américaines de ces banques sont déjà couvertes par les statistiques de la masse monétaire nationale. La dette hors bilan des banques ayant leur siège en dehors des États-Unis est principalement composée d’obligations de crédit résultant de swaps de devises et d’engagements, dont environ 88 % ont le dollar sur une jambe. Et la majorité de ces engagements sont à court terme. Les 12 % restants représentent des paiements en devises étrangères aux banques concernées, comme l’euro, la livre sterling, le yen et le yuan, l’autre jambe n’étant pas le dollar.

Le tableau 1 montre que les 15 000 milliards de dollars supplémentaires de crédit en eurodollars créés par les banques basées en dehors des États-Unis soutiennent une immense structure de crédit autour de laquelle tourne l’activité commerciale mondiale.

Comme le dit l’article de la BRI :

« Le marché des changes contient d’énormes emprunts invisibles en dollars. Dans un swap de change, par exemple, un fonds de pension néerlandais ou un assureur japonais emprunte des dollars et prête des euros ou des yens dans la « jambe au comptant », puis rembourse les dollars et reçoit des euros ou des yens dans la « jambe à terme ». Ainsi, un swap de change, tout comme son proche cousin, un swap de devises, ressemble à un accord de mise en pension, ou repo, avec une devise plutôt qu’un titre comme « garantie ». Contrairement aux pensions, les obligations de paiement de ces instruments sont enregistrées hors bilan, dans un angle mort. Les obligations en cours de paiement de dollars américains en swaps de change à terme et en swaps de devises, pour la plupart à très court terme, dépassent les stocks de bons du Trésor, de pensions et de billets de trésorerie en dollars réunis, de plus de 80 000 milliards de dollars. Le taux de « destruction » a approché les 5 000 milliards de dollars par jour en avril 2022,

Les marchés des changes sont le domaine approprié sur lequel se concentrer, car outre les flux spéculatifs, ils représentent les paiements de matières premières, les importations et les exportations, ainsi que tous les autres transferts transfrontaliers. A titre d’exemple, supposons qu’un fabricant chinois souhaite acheter du cuivre en Indonésie. En supposant que le vendeur souhaite être payé en dollars, la banque du fabricant mettra les dollars à disposition, débitant le compte en renminbi du fabricant au taux de change en vigueur. La banque peut couvrir son paiement en dollars sur les marchés de gros, éventuellement auprès d’une autre banque chinoise, car les banques chinoises auront tendance à être longues en dollars américains. Alternativement, il peut y avoir une banque indonésienne prête à lui vendre des dollars. Le fait est que la banque dispose de moyens faciles pour couvrir les dollars versés au vendeur indonésien, sans avoir recours à une banque américaine.

Les gouvernements étrangers et leurs agences en particulier peuvent être réticents à impliquer les banques américaines parce que la propriété effective des dépôts bancaires américains est accessible aux agences gouvernementales américaines. C’est l’une des raisons qui alimente l’expansion du marché de l’eurodollar. C’est pour cette raison que, dans les années 1960, la Banque Narodny de Moscou participait activement au marché des eurodollars à Londres.

Riques potentiels

On a beaucoup écrit sur les risques systémiques, partant du principe qu’une crise dans un système bancaire est susceptible de miner la crédibilité d’un autre. L’approche courante consiste à contenir autant que possible les risques de contrepartie entre centres. Et c’est effectivement ce qui a été réalisé dans le domaine des transactions monétaires après la faillite de la banque Herstatt en 1974. Lors de cette crise, c’est le décalage horaire entre Francfort et New York qui a conduit à des échecs de règlement. Ce risque de règlement a finalement été éliminé en 2002, lorsque le système de règlement lié en continu a été introduit. Mais cela ne s’applique qu’aux transactions interbancaires.

Le système de règlement lié en continu ne s’applique pas aux obligations de crédit continues, telles que les swaps de devises et les transactions à terme, qui, comme nous pouvons le voir dans l’analyse de Borio, s’élèvent à 93 000 milliards de dollars. Il s’agit de risques qui peuvent ou non être réglés à l’avenir. Les risques se situent entre les clients des banques appartenant à la catégorie du shadow banking (y compris les activités hors bilan des banques) et les banques individuelles. Outre un risque bancaire, ce marché représente également un risque de change.

Maintenant que les banques restreignent leurs activités de bilan, nous devons tenir compte de la contraction du marché de l’eurodollar, estimé à 93 000 milliards de dollars, et de la volatilité potentielle des taux de change qu’elle pourrait engendrer.

D’après les chiffres TIC du Trésor américain, nous savons que les intérêts étrangers possèdent des soldes de dépôts et des actifs financiers en dollars américains énormes, s’élevant à 32 000 milliards de dollars, dont 7 250 milliards de dollars sont constitués de dépôts bancaires, de bons du Trésor et d’autres actifs à court terme. Avec le crédit en eurodollars, cela représente un total de 125 000 milliards de dollars d’obligations en dollars. Selon Borio, les obligations à court terme en eurodollars représentent les quatre cinquièmes du total de 93 000 milliards de dollars (74 500 milliards de dollars), ce qui, ajouté aux obligations à court terme onshore de 7 250 milliards de dollars, donne un total combiné de 81 750 milliards de dollars. Cette liquidité en dollars est un énorme éléphant invisible,

En outre, les obligations de crédit à long terme sous forme d’euro-obligations représentent 10 000 milliards de dollars supplémentaires, dont la grande majorité est libellée en dollars.

La fragilité des systèmes bancaires étrangers

Après avoir quantifié le marché, tournons-nous maintenant vers ses institutions. Les eurodollars sont des obligations en dollars créées par des banques non américaines, y compris des filiales de banques américaines situées en dehors des États-Unis. Les avoirs en dollars de ces banques soutiennent une énorme structure de crédit, dont environ 80 % arrivent à échéance dans un an, et doivent donc être considérés comme équivalents à des espèces (dépôts réels) et à des quasi-espèces (swaps de devises et contrats à terme). En fin de compte, cela représente 74 000 milliards de dollars sur un total de 93 000 milliards de dollars. Cela soulève la question de la capacité de leurs clients à payer les banques concernées.

L’activité eurodollar est concentrée dans les grandes banques, les banques d’importance systémique mondiale, ou GSIB. Le cours de leurs actions a récemment rebondi, dans certaines juridictions plus que dans d’autres, en fonction de l’interprétation que fait le marché des avantages à court terme de la fin de la hausse des taux . Il est important de noter que leur valorisation intègre la conviction que les taux d’intérêt diminueront en 2024, réduisant ainsi la pression sur leurs propres bilans due à la baisse de la valeur des obligations, de la valeur des garanties et à une réduction des perspectives de prêts non performants.

Cependant, cette vision panglossienne suscite une grande interrogation.

Les prix de l’énergie augmentent fortement et les banques elles-mêmes font appel à leurs lignes de crédit, ce qui fait pression sur les taux d’intérêt pour qu’ils augmentent encore, et donc sur les rendements obligataires également. Et tout cela à la veille d’un ralentissement quasi certain de l’activité économique. Quelque chose devra céder.

Mettez-vous maintenant à la place, disons, d’un GSIB de la zone euro. Le marché a peu confiance en votre banque, lui accordant une décote substantielle par rapport à sa valeur comptable. Sur le papier, l’effet de levier de votre bilan est vingt fois supérieur à celui des actifs par rapport aux capitaux propres. Ces simples statistiques vous indiquent que votre banque risque de subir une ruée (un run) du marché, compte tenu de la réalité exprimée dans le paragraphe précédent. Ce ne sont pas les déposants qui sont le problème, c’est votre relation avec les autres banques sur les marchés de gros du refinancement . De toute évidence, vous devez non seulement réduire les risques liés à votre bilan si ce n’est pas déjà fait, mais vous devez également en réduire la taille. Votre capacité bilantielle se réduit fortement.

Vous réalisez vos bénéfices en euros, mais vous avez des dettes en eurodollars. Il est clair d’où devraient provenir les réductions de l’exposition. Il ne s’agit pas seulement d’éliminer le risque de change, mais les pressions politiques exercées par votre propre gouvernement visent à ne pas réduire le crédit dans l’économie nationale. Par conséquent, vous devez vendre des dollars, réduisant ainsi votre présence sur les marchés des changes.

L’autre côté de Triffin

Robert Triffin est célèbre pour avoir expliqué pourquoi un pays doit gérer son économie de manière irresponsable s’il veut fournir suffisamment de devises sur les marchés internationaux pour qu’elles puissent servir de monnaie de réserve.

Et c’est précisément ce qu’ont fait les gouvernements américains successifs dans les années d’après-guerre, accélérés après que le président Nixon a suspendu les accords de Bretton Woods. Le résultat a été une accumulation de dettes en dollars envers les étrangers, comme en témoignent les dépôts dans les banques américaines, les obligations d’État et d’entreprises et les investissements de portefeuille en actions américaines.

Lorsque Triffin a témoigné devant le Congrès en 1958, il ignorait le véritable rôle du crédit. Même à cette époque, les banques étrangères, principalement à Londres, négociaient du crédit en dollars, créant des prêts et des dépôts en plus du crédit en dollars circulant aux États-Unis. S’il l’avait su à l’époque, Triffin n’aurait pas eu à affirmer avec autant de force que pour créer le statut de monnaie de réserve, le gouvernement américain allait devoir suivre suivre une politique économique irresponsable.

Cependant, lorsqu’il a pris conscience de la création de crédit en dollars en dehors des États-Unis, il a adopté la ligne que je défends dans cet article.

Ceci est un extrait d’un article du BIS de Michael Bordo (2017) :

« Triffin n’a pas pris en compte ce qui est devenu un stock substantiel de dollars américains détenus par des banques centrales étrangères offshore, ce qui a aggravé la situation des États-Unis, selon son analyse. Des années plus tard, la croissance du marché offshore du dollar a conduit Triffin à ajouter les dépôts officiels en eurodollars aux réserves en dollars détenues aux États-Unis, un ajout négligé par la suite par les économistes internationaux. Ce point n’est pas seulement une note historique.

« Ce point mérite d’être développé car la même idée fausse selon laquelle tous les dollars sont détenus aux États-Unis afflige les versions les plus récentes de Triffin. Quatre ans après l’apparition de la crise de l’or et du dollar, le monde a appris l’existence d’un stock de 4,45 milliards de dollars d’engagements bancaires en dollars hors des États-Unis en septembre 1963 (BRI, 1964). Ensuite, la Banque des règlements internationaux (BRI) a augmenté son estimation à 6,94 milliards de dollars (BRI (1965). Les banques centrales détenaient environ la moitié de ces dépôts offshore en dollars (BRI (1966, pp 146-147)), « probablement pour obtenir des revenus plus élevés ». sur ces fonds » qu’aux États-Unis (BRI 1964, p 132). » [ii]

Cependant, comme on pouvait s’y attendre et malgré les avertissements de Triffin, le gouvernement américain a enregistré des déficits commerciaux et des déficits budgétaires quasi-doubles. Cela a déclenché la deuxième partie du dilemme de Triffin, à savoir que ces politiques économiques irresponsables n’étaient pas durables et conduiraient à une crise, comme celle qui s’est produite en 1931 et 1933. Et cela, comme l’a soutenu Felix Mylarski en 1929, conduirait à une course contre les réserves d’or des États-Unis, ce qui est arrivé quatre ans plus tard, lorsque Roosevelt a du renoncer à la convertibilité de l’or en dollars en 1933.

Malgré cette histoire, l’expansion du dollar entre des mains étrangères, reconnue dans le système bancaire américain et dans le marché en développement de l’eurodollar, a conduit à une nouvelle crise dans les années 1960 – encore une fois, il y a eu une course (une ruée) contre les réserves d’or américaines. Initialement, les Américains ont fait appel aux Européens pour engager leurs propres réserves d’or afin de faire baisser le prix de l’or à 35 dollars dans le pool d’or de Londres, créé en 1961. Mais après un certain temps, en 1967, cela a échoué lorsque la livre sterling a été dévaluée et que la France s’est retirée. du pool d’or.

Aujourd’hui, il est difficile de s’opposer à ce qu’un autre événement Triffin . Cette fois, c’est peut-être moins évident, car presque personne ne pense que cela se reflète dans une hausse du prix de l’or en dollars (ce qui est plus précisément une baisse de la valeur du crédit en dollars). Mais c’est important. Tout comme la crise de Triffin s’est toujours reflétée dans la relation dollar/or, elle l’est encore aujourd’hui, et besoin d’étalon-or officiel pour marquer l’événement.

Déflation de la dette

Dans cet article, j’ai démontré qu’il existe tout un monde de crédit en dollars qui s’ajoute à celui enregistré dans le système bancaire américain. Cela rend le dollar considérablement plus vulnérable à un « événement Triffin » que ce que l’on pense généralement, même pour un nombre croissant de commentateurs de haut niveau qui peuvent désormais voir que les attentes du marché concernant une baisse des taux d’intérêt plus tard dans l’année prochaine sont loins d’etre assurées.

Il y a une pression de plus en plus évidente sur les prix de détail (CPI) à la hausse en raison de la hausse des prix du pétrole et d’une pénurie imminente de mazout et de diesel au cours de l’hiver prochain. S’ajoutent des preuves de théories quelque peu vagues, selon lesquelles l’ère des monnaies à caractère financier céderait la place à des monnaies associées aux matières premières, comme celle proposée par Bretton Woods 3 de Zoltan Posar. Mais comme cela a toujours été le cas, le courant dominant sous-estime l’impact économique et les conséquences du cycle du crédit bancaire.

Ce cycle, responsable des expansions et des récessions évidentes dans les économies depuis le développement du système bancaire moderne, a reçu une impulsion supplémentaire grâce aux taux d’intérêt nuls et négatifs.

Ce n’est pas un hasard si les systèmes bancaires qui ont le plus grand endettement sont ceux dont les marges ont été le plus comprimées par les taux d’intérêt négatifs.

Le Credit Suisse a déjà fait faillite. Ses pairs du GSIB ( banques importantes systemiquement au niveau mondial) dans la zone euro et au Japon ont été surpris par un levier excessif de leur bilan et sont désormais devenus averses au risque, étant pleinement conscients du double danger de la chute des valeurs obligataires (pour lesquelles certains d’entre eux ont un risque de durée excessif) et de l’augmentation des créances douteuses. d’entreprises qui pourraient justifier leur niveau d’endettement à des taux d’intérêt négligeables, mais pas dans cet environnement de taux d’intérêt plus élevés.

En bref, c’est la raison pour laquelle les prêts bancaires aux États-Unis, dans l’Union européenne et au Royaume-Uni se contractent. Les keynésiens appellent cela déflation par la dette, et leur réponse est de recommander une expansion monétaire au niveau de la banque centrale alimentée par une augmentation du déficit budgétaire pour la compenser. Alternativement, ils suggèrent que les politiques conduisant à une baisse du taux de change stimuleront la demande des consommateurs. Non seulement cela diagnostique mal le problème, mais dans le contexte de Triffin, cela ne fait que provoquer la crise.

La déflation par la dette peut être divisée en deux phases.

La phase initiale est le refus des banques d’accorder du crédit parce qu’elles réduisent les risques liés à leur propre bilan. Inévitablement, cela se produit au même moment où la demande de crédit augmente, ce qui entraîne une diminution du crédit et une hausse des coûts d’emprunt. C’était autrefois décrit comme une crise du crédit.

La deuxième phase est une accélération des faillites dans les petites et moyennes entreprises (PME), ces entreprises qui représentent selon Pareto 80 % de toute économie mais qui ne sont sur le radar de personne, à l’exception de celui des banquiers prêteurs. On peut dire que cette phase est en train de démarrer, ce qui incite davantage à la prudence de la part des banques surendettées, les obligeant à restreindre encore davantage leurs prêts. La réponse des autorités se devine : accélérer l’expansion du crédit des banques centrales dans une vaine tentative de stabiliser la situation. Mais cela a des conséquences sur la monnaie.

Le résultat est presque garanti

L’hypothèse des planificateurs est que la baisse de la demande des consommateurs entraînera une baisse des prix. Mais le fait que les autorités croient que cela est vrai ne fait que révéler leur ignorance économique, car la production diminue d’abord, puis la consommation diminue à mesure que les employés sont licenciés. Loin de refléter une baisse de la consommation, le pouvoir d’achat du crédit de la banque centrale, ou sa monnaie de base, est miné par la combinaison de son expansion et de la perte de confiance de ses détenteurs étrangers.

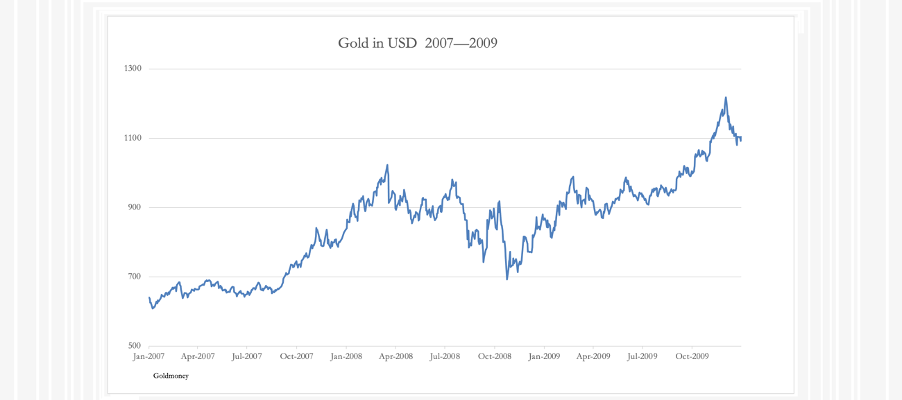

Dans le cas du dollar, cela n’est peut-être pas vrai au départ. Lorsque les marchés financiers s’éveillent à la perspective d’une hausse des taux d’intérêt obligataires, leur première évaluation est généralement de se tourner vers la prétendue sécurité du dollar face aux monnaies inférieures. Nous l’avons certainement vu au moment de la crise de Lehman, comme en témoigne le graphique ci-dessous du prix de l’or en dollars.

Avant la crise, le prix de l’or a grimpé à 1 023 dollars en mars 2008. La crise a ensuite commencé à évoluer, conduisant à la faillite de Lehman le 15 septembre 2008. La semaine précédant l’événement, l’or s’échangeait à 742 dollars, soit une baisse de 27% par rapport au plus haut de mars. Et après un bref rebond suite à l’annonce, il est ensuite retombé à 692 dollars le 24 octobre, avant de remonter vers de nouveaux sommets par rapport au dollar.

Il existe de nombreux autres exemples d’une fuite initiale vers la prétendue sécurité du dollar en cas de crise, à tel point qu’il faut s’y attendre à mesure que progresse la phase de contraction du cycle du crédit bancaire.

Le résultat, cependant, donnera vie à tous ces éléphants inaperçus dans la pièce. Les taux d’intérêt et les rendements obligataires augmenteront probablement en premier, ce qui semble déjà être le cas, comme illustré ci-dessous.

En outre, les rendements des obligations émises par de nombreux autres gouvernements défient de nouveaux sommets sur 5 ans ; il ne s’agit donc pas de cas isolés. De nouvelles augmentations des rendements obligataires entraîneront un effondrement des marchés obligataires et boursiers et conduiront sans aucun doute à des faillites bancaires, probablement dans la zone euro d’abord, car la Fed est déjà en train de renflouer les banques souffrant de pertes obligataires évaluées à la valeur de marché.

Avec la hausse des rendements obligataires et la chute des marchés boursiers, on peut s’attendre à ce que la confiance mondiale devienne rapidement baissière. Au lieu de l’ignorer, les acteurs du marché considéreront presque certainement d’un œil extrêmement négatif l’état précaire des bilans des banques centrales et leur nouvelle détérioration, alors qu’à l’heure actuelle, cela n’est pas pris au sérieux.

Les finances publiques seront alors considérées comme un problème sérieux, non seulement mis à mal par la hausse des taux d’intérêt, mais aussi par la réticence des étrangers à recycler les flux de capitaux dans les actions publiques. Cela touchera particulièrement durement les États-Unis et le Royaume-Uni, ce qui entraînera une hausse substantielle des coûts d’emprunt publics.

C’est là que tous les éléphants inédits présents dans la pièce commencent à monter une charge combinée contre le statu quo. L’élément commun de leur attaque sera les monnaies fiduciaires, avec en tête le dollar. Les détenteurs étrangers de titres américains seront confrontés à des pertes massives sur leurs 32 000 milliards de dollars investis, dont 7 500 milliards de dollars en dépôts et en effets à court terme. À cela, il faut ajouter les eurodollars accumulés, 15 000 milliards de dollars supplémentaires de passif bancaire, 78 000 milliards de dollars supplémentaires de positions hors bilan, pour la plupart à court terme, et les 10 000 milliards de dollars d’euro-obligations à long terme. Cela représente 135 000 milliards de dollars qui demandent à être liquidés.

[i] Voir Les origines du marché de l’eurodollar à Londres : 1955-1963 , par Catherine Schenk, Academic Press, 1998.

[ii] Document de travail BRI 684 : Triffin : dilemme ou mythe ?

Monsieur Bertez, j’aime bien votre façon de voir que l’important, c’est l’enfouissement, le caché. C’est comme une maison, il y a l’extérieur, l’intérieur et les fondations. Ces dernières ne se voient pas, elles sont enfouies, cachées, et pourtant, c’est elles qui sont les plus importantes car elles tiennent tout l’édifice.

J’aimeJ’aime