Par Joseph Y. Calhoun III | 8 octobre 2023 |

Le rapport sur l’emploi de vendredi semblait bon. Le taux de chômage est resté inchangé alors que l’économie a créé 336 000 emplois en septembre. Les gains ont été généralisés avec des ajouts dans les secteurs de la fabrication, de la construction, du commerce de gros, du commerce de détail, du transport, de l’entreposage, des loisirs et de l’hôtellerie, de la santé et de l’éducation, ainsi que du gouvernement. Le salaire horaire moyen a augmenté de 0,2 % pour le mois et de 4,2 % sur un an.

C’était une bonne nouvelle, non ?

Eh bien, peut-être, mais vous ne le sauriez pas à la première réaction du marché boursier, qui a été résolument négative. Le S&P 500 a perdu plus de 38 points – près de 1 % – quelques minutes après l’ouverture. Le rendement des bons du Trésor à 10 ans a grimpé de 17 points de base et cela a été le déclencheur pour les traders qui, au cours des deux derniers mois, ont vendu des actions à chaque tick de rendement plus élevé. La crainte évidente était que ce rapport solide pousse la Fed à augmenter davantage ses taux. Et la peur a vaincu l’avidité au cours de la première demi-heure de négociation.

Mais alors que je suis assis ici à l’heure de clôture vendredi, le S&P 500 a connu un renversement assez net, augmentant de 2,5 % du plus bas de la journée au plus haut et clôturant en hausse de 1,2 %. Les rendements obligataires ont encore clôturé la journée, mais de seulement 7 points de base et en dessous du plus haut de clôture de la semaine qui s’est établi mardi à 4,8 %. C’est quelque chose que j’attendais de voir, que les bonnes nouvelles soient considérées comme de bonnes nouvelles plutôt que comme un avertissement indiquant que la Fed doit infliger encore plus de souffrance. Jerome Powell a clairement indiqué qu’il pensait que l’économie devait ralentir et que davantage de personnes devaient perdre leur emploi pour maîtriser l’inflation.

Sauf que, bien sûr, ce n’est pas vrai, car ce n’est pas le fait que davantage de personnes travaillent qui causent l’inflation.

Le fait est que le taux d’inflation a chuté de façon assez spectaculaire au cours de la dernière année, sans perte nette d’emplois. Même si vous pensez qu’un plus grand nombre de personnes rémunérées est une raison de s’inquiéter de l’inflation, il n’y a rien d’inquiétant dans ce rapport. Le salaire horaire moyen n’a augmenté que de 0,2 %, ce qui, si l’inflation reste la même en septembre qu’en août, constituerait une réduction de salaire effective. Pardonnez-moi si je ne vois pas comment une réduction du salaire horaire moyen réel va stimuler davantage d’inflation. Peut-être que la personne qui devrait magasiner son CV – ou trouver une bonne maison de retraite – est Jerome Powell.

Le rapport sur l’emploi est plutôt bon mais, comme pour la plupart de ces sujets, il doit être pris avec des pincettes. Comme je l’ai souligné à maintes reprises au fil des ans, je ne consacre pas beaucoup de temps aux rapports sur l’emploi car ils sont sujets à d’importantes révisions. Bien que ce sujet revête une grande importance pour les marchés pour une raison ou une autre, il se situe en bas de la liste des rapports économiques que je considère importants. En général, je ne fais attention qu’au signe + ou -, et je n’y fais même pas confiance, car un rapport initialement positif peut être révisé en négatif et un rapport négatif en positif. Et parfois les deux.

Au cours des derniers mois, ceux qui ont une vision négative de l’économie ont vanté le fait que les récentes révisions ont été négatives, comme s’il s’agissait d’une sorte d’aperçu aveuglant de l’état réel de l’économie. Vous n’en entendrez pas parler ce mois-ci, car certaines des révisions négatives précédentes ont été à nouveau révisées ; Les mois de juillet et août ont enregistré une hausse de 119 000 emplois, effaçant les révisions négatives précédentes. Les révisions des données économiques sont… eh bien, vous savez.

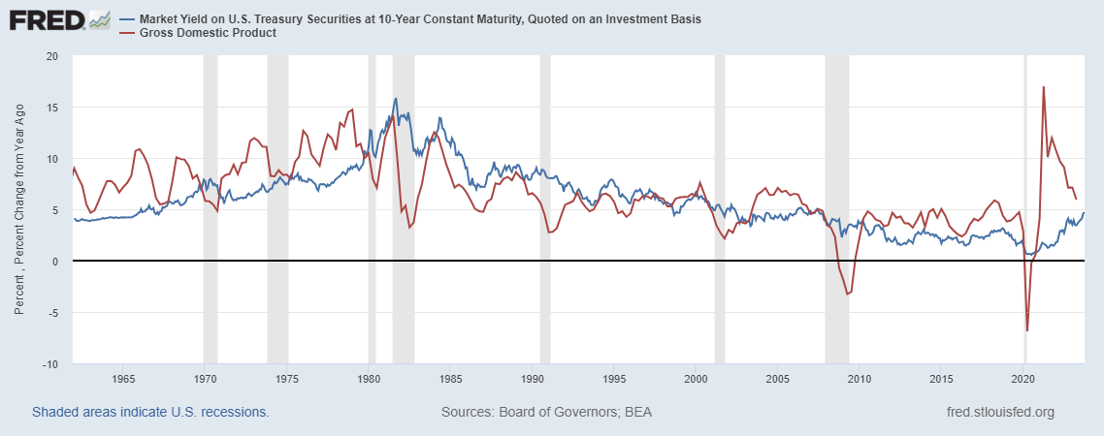

J’attendais que les bonnes nouvelles économiques soient perçues positivement – et je pense que c’est justifié – car cela indiquerait que les taux d’intérêt sont proches d’un sommet. Je pense que nous y serons bientôt, ou peut-être y serons-nous maintenant, car si le taux à 10 ans augmente régulièrement depuis deux ans, le taux de variation du produit intérieur brut nominal (NGDP, PIB non corrigé de l’inflation) a été en baisse depuis un pic à près de 17 % au deuxième trimestre 2021.

Pourquoi est-ce important ? Eh bien, parce que le taux à 10 ans et la variation d’une année sur l’autre du NGDP se suivent d’assez près au fil du temps et convergent. La variation annuelle du NGDP au dernier trimestre était de 5,9 % et elle sera probablement encore plus faible ce trimestre. Si l’évolution est la même qu’au dernier trimestre, elle tomberait à seulement 5 %, ce qui est suffisamment proche du taux à 10 ans de 4,8 % pour me satisfaire.

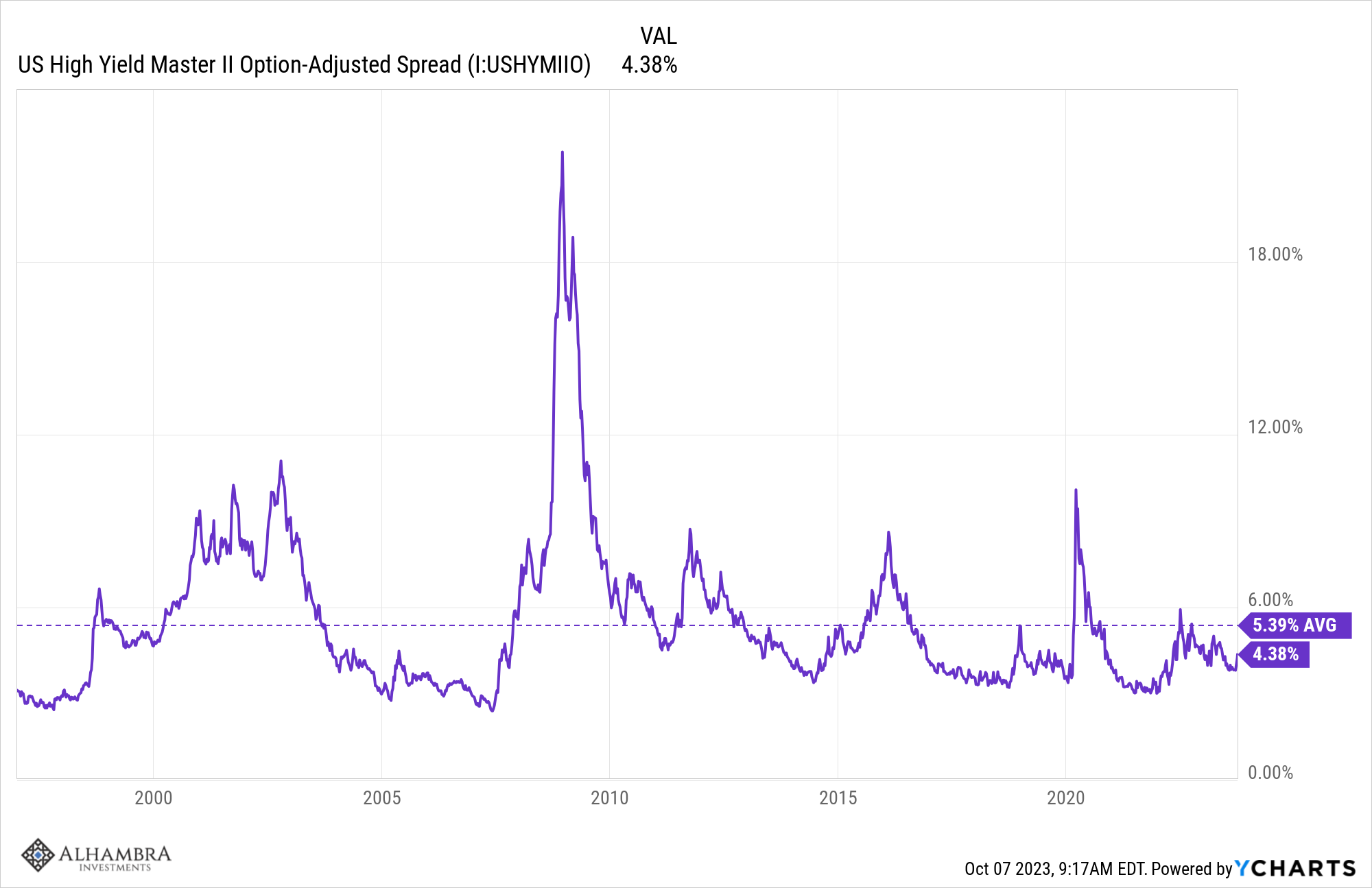

Une autre raison de penser que les taux pourraient être proches d’un sommet est que nous commençons à voir des signes inquiétants sur les marchés du crédit. Rien de très grave pour l’instant, mais les spreads de crédit se sont élargis au cours des dernières semaines ; Les spreads du crédit à haut rendement ont augmenté de 61 points de base depuis le 20 septembre à 4,4 %. Ce qui est préoccupant n’est pas le niveau – qui reste inférieur à la moyenne de long terme – mais plutôt la rapidité de l’évolution. Cela ne rentre pas dans la catégorie « c’est le moment de paniquer », mais cela mérite certainement d’être surveillé de plus près.

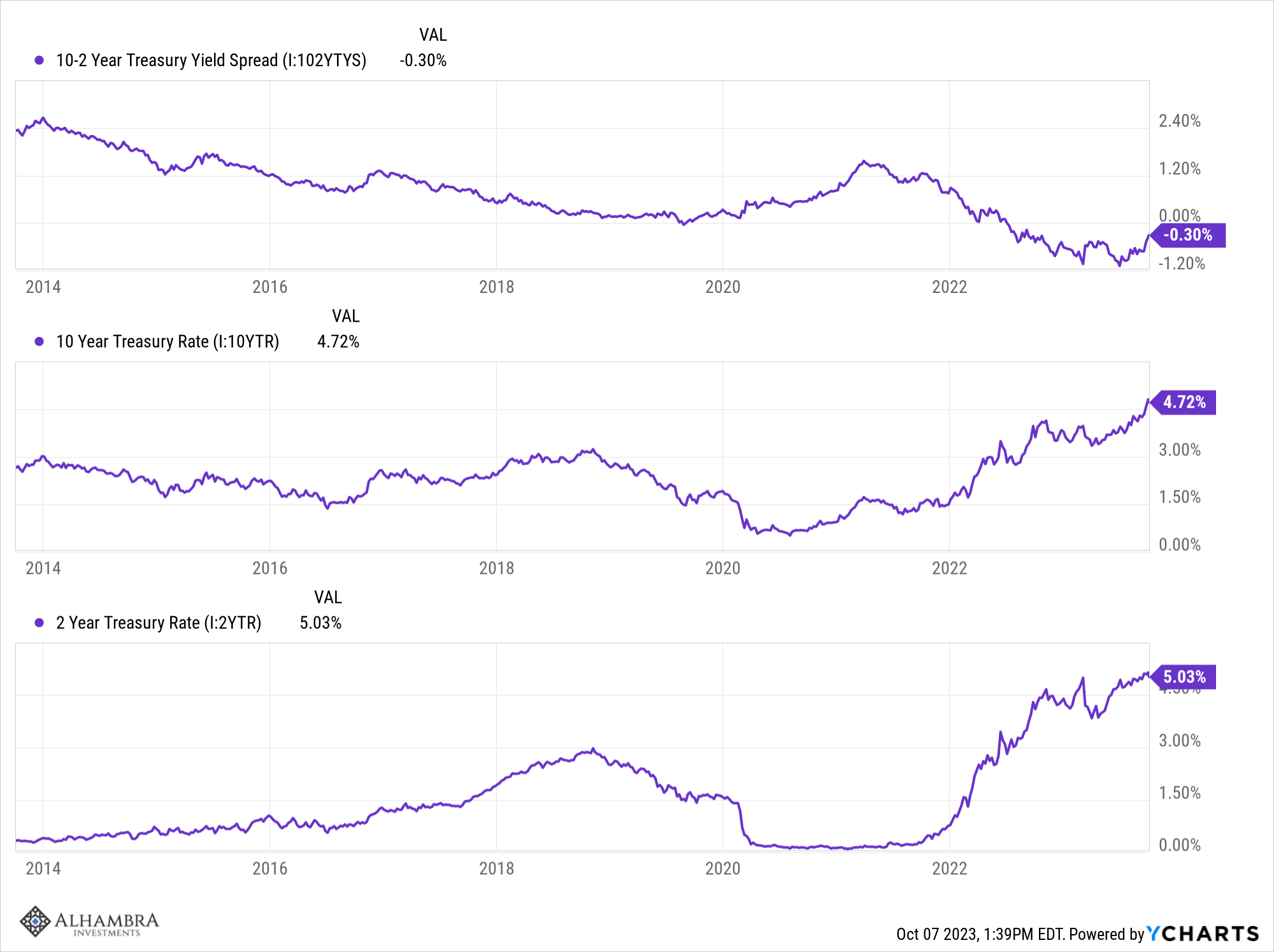

On s’inquiète également beaucoup de la pentification de la courbe des rendements, qui se déroule également à un rythme assez rapide. Mais, comme je l’ai écrit récemment, il s’agit d’une pentification baissière plutôt que de la pentification haussière que nous observons habituellement juste avant la récession, encore une chose différente dans ce cycle. Si l’on examine les cas passés de pentification baissière, les implications sont claires comme de la boue. Il s’agit de la neuvième pentification de ce type après une inversion depuis les années 1960. 6 des épisodes précédents se sont bel et bien terminés en récession avec un délai moyen de 9,3 mois, mais avec une fourchette de 3 mois à 21 mois, ce qui n’est pas très utile. Ils ont également tous évolué vers une pentification haussière après environ 3 mois et avant la récession.

La hausse du rendement à 10 ans au cours de cette pentification est également extrême, d’environ 90 points de base ; la hausse la plus importante dans les cas précédents était de 50 points de base et dans la plupart des cas, un peu moins. Sur la base de ce que nous avons vu historiquement, l’avertissement serait le cas si cela se transformait en une pentification haussière, si les taux culminaient et commençaient à baisser. Et plus les taux baissent rapidement, plus nous devrions prendre l’avertissement de manière urgente. Mais pour l’instant, je ne pense pas que la pentification justifie un quelconque changement tactique, surtout compte tenu du sentiment actuel très négatif sur le marché.

C’est ce sentiment négatif qui me fait penser que nous sommes au plus bas de cette récente correction, ou très près. La correction a été motivée par la hausse des taux, mais nous ne savons pas vraiment pourquoi il y a eu autant de ventes sur le marché obligataire. Il existe plusieurs théories dominantes – trop d’émissions de dette et de QT, perte de confiance dans les États-Unis en raison de notre politique dysfonctionnelle, l’inflation est encore trop élevée et ne diminuera pas, les Chinois se débarrassent des bons du Trésor – mais je n’en trouve aucune. d’entre eux très satisfaisant. Cette hausse des taux – vente d’obligations – n’est pas motivée par des attentes d’inflation plus élevées, ce à quoi je m’attendrais compte tenu de toutes les raisons potentiellement négatives. Les rendements des TIPS ont augmenté au même rythme que les rendements nominaux, ce qui soulève une question évidente et intéressante. Et si la hausse des taux n’était pas due à quelque chose de négatif mais à quelque chose de positif ?

Comme je l’ai dit plus haut, au fil du temps, le taux nominal du Trésor à 10 ans a tendance à suivre la variation d’une année sur l’autre du PIB nominal. Les changements intervenus aujourd’hui dans le taux nominal à 10 ans peuvent être considérés comme des changements dans les attentes concernant la croissance future du NGDP. Nous savons également ce qui détermine le PIB nominal :

- Croissance de la main d’œuvre

- Croissance de la productivité

- Inflation

La croissance de la main d’œuvre devrait actuellement être d’environ 0,5 % au cours de la prochaine décennie et, en l’absence d’un changement majeur dans la politique d’immigration, il s’agit probablement d’une assez bonne estimation. Les attentes actuelles en matière d’inflation pourraient s’avérer erronées – les données historiques le confirment – mais elles n’ont pas changé récemment :

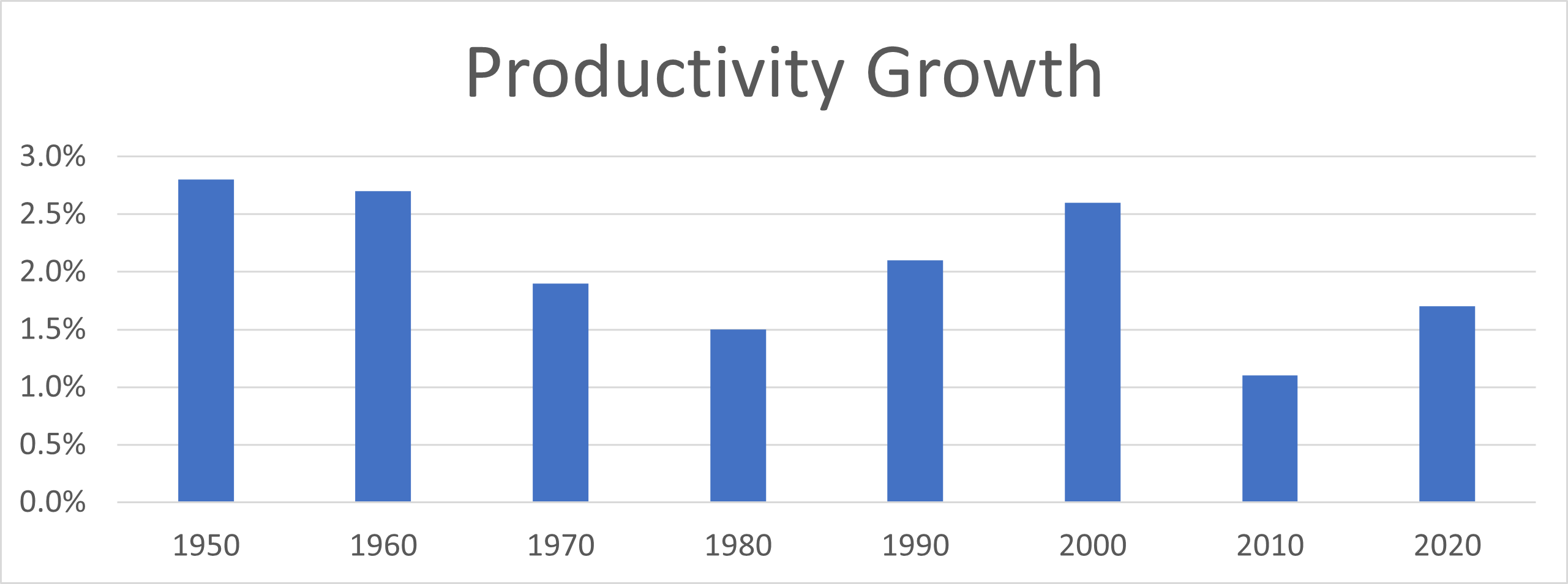

Si nous supposons que le taux à 10 ans a augmenté parce que les attentes de croissance du NGDP ont augmenté, il ne reste qu’une seule variable comme cause : la croissance de la productivité. La récente hausse des taux d’intérêt et le récent regain d’intérêt pour l’intelligence artificielle ne sont peut-être pas une coïncidence. La décennie des années 2010 a connu la croissance de productivité la plus lente de toutes les décennies de l’après-Seconde Guerre mondiale, une amélioration ne semble donc pas si farfelue.

Si nous supposons que la croissance de la main d’œuvre et les anticipations d’inflation sont correctes et que la croissance de la productivité revient à la moyenne historique d’environ 2,1 %, la croissance du NGDP devrait être en moyenne d’environ 5 %. Si nous faisons les mêmes hypothèses et que la croissance de la productivité atteigne les niveaux des années 1950 et 1960, la croissance du NGDP pourrait atteindre environ 5,5 %.

Cela nous donne une explication assez solide à la récente hausse du taux à 10 ans. Cela expliquerait également la pentification baissière de la courbe des taux. Une amélioration de la croissance de la productivité permettrait également de contenir l’inflation, ce qui maintiendrait la Fed en position de stature. Les taux à long terme augmentent en raison de la hausse des attentes de croissance, tandis que les taux à court terme restent les mêmes parce que l’inflation est maîtrisée – une pentification baissière.

Comme je l’ai dit plus haut, je ne sais pas pourquoi d’autres vendent des obligations. C’est peut-être aussi simple que l’émission d’un trop grand nombre d’obligations pour payer les excès de nos politiciens. Cela fait certainement du bien puisque nous aimons tous haïr les politiciens – rejetons la faute sur ces idiots ! – mais cela ne concerne que le côté offre de l’équation. Qu’en est-il de la demande ? Pourquoi n’y a-t-il pas assez d’acheteurs ? Il ne semble pas s’agir d’une peur de l’inflation – les investisseurs vendent des TIPS qui offrent une protection contre l’inflation – et comme presque toutes les obligations dans le monde se vendent également, cela ne semble pas être une question de notre cote de crédit. En revanche, l’intelligence artificielle et son impact potentiel sur la productivité sont un phénomène mondial.

Je pourrais facilement me tromper sur les raisons de la hausse des taux, mais je pense que nous devons au moins considérer les aspects positifs. Tout ce que je vois dans la presse et chez d’autres acteurs du secteur de l’investissement, ce sont tous les aspects négatifs potentiels. Sommes-nous devenus si cyniques, si négatifs à l’égard de notre avenir, qu’une explication simple et positive de la hausse des taux d’intérêt semble tout simplement trop farfelue pour être envisagée ? J’espère bien que non.