Edward Harrison

La dernière fois que la Réserve fédérale a augmenté son taux d’intérêt de référence et l’a maintenu à ce niveau pendant une période considérable, c’était en 2006 et 2007. Cet épisode s’est soldé par une calamité. .

Alors que nous approchons de la fin de l’année, avec une économie et des actifs à risque toujours porteurs, je reviens sur mes prévisions du début de l’année.

Ma boule de cristal était trouble en ce qui concerne les actifs à risque et l’économie en général. Pourquoi et qu’est-ce que cela présage pour 2024 ? Ce sont les deux questions auxquelles je veux répondre ici.

La réponse que j’ai trouvée est que 2023 ressemble beaucoup à 2006. Et j’entends par là que la hausse des taux d’intérêt de la Réserve fédérale jusqu’en 2006 s’est terminée par un atterrissage en douceur , tout comme elle l’a fait aujourd’hui. Mais la véritable transmission de cette politique ne s’est fait sentir qu’en 2007.

Et nous nous sommes retrouvés dans une grave récession économique.

Pour éviter un résultat similaire en tant qu’investisseur maintenant, il est logique de comprendre ce qui est identique et ce qui est différent cette fois-ci

En début d’année, j’ai résumé ma réflexion dans le premier message en disant : « Je m’attends à ce que les marchés des obligations d’État soient à nouveau mis à rude épreuve et cela affectera les actions et tout le reste avant un rebond d’ici la fin de l’année. »

J’avais prédit un rendement du Trésor à 10 ans de 5,25 % en fin d’année, ce que la plupart des gens pensaient être dingue à l’époque.

Mais j’ai misé sur une Fed qui ne céderait pas sur les taux, provoquant une intensification massive des ventes sur les bons du Trésor et le fait que les titres à plus longue échéance se vendraient davantage. Et c’est exactement ce qui s’est passé, même si 5,25% pourrait s’avérer un peu agressif, puisque les rendements ont reculé depuis qu’ils avaient atteint 5, 02% en début de semaine.

La prévision sur les actifs à risque est cependant une toute autre histoire.

Ma prédiction d’une année de baisse des actions se vérifie si vous regardez le S&P 500 à pondération égale ou le Russell 2000, qui sont tous deux en baisse depuis le début de l’année. Mais la réalité est que le S&P 500, dominé par les sept magnifiques valeurs technologiques à grande capitalisation, était en hausse de 10 % depuis le début de l’année au début de mercredi. Et le Nasdaq 100 a augmenté de près de 35 %.

Ainsi, selon la plupart des mesures, mon point de vue sur les actifs à risque – qu’il s’agisse d’actions, de titres à haut rendement ou de crypto-monnaies – s’est avéré complètement faux, malgré une déroute historique des obligations d’État.

Et au fait, pour vous donner une idée de l’ampleur des pertes, regardez cette analyse de mes collègues Ye Xie et Michael MacKenzie montrant que les 800 derniers jours de bourse ont été la pire déroute pour les obligations depuis l’assaut de la Fed Volcker au début des années 1980. sur l’inflation. 2023 a été la pire des trois années en termes de pertes ( cliquez ici ).

Alors que l’assaut Volcker a provoqué une récession à double creux, nous n’avons rien vu de tel en 2023. En fait, nous pourrions voir jusqu’à 5,4 % de croissance annualisée du PIB pour le trimestre le dernier trimestre lorsque les chiffres seront publiés jeudi.

Pourquoi donc? En un mot : les dépenses déficitaires., le deficit spending du gouvernement.

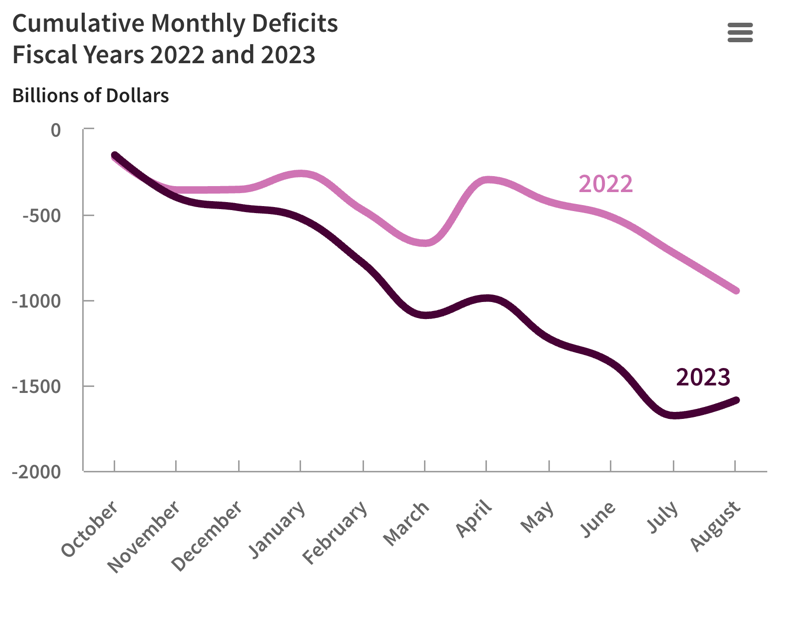

Au cours de l’exercice 2022, le déficit budgétaire fédéral américain s’élevait à 996 milliards de dollars. Au cours de l’exercice 2023 qui vient de se terminer, ce chiffre a atteint 2 020 milliards de dollars.

Et si ces chiffres expliquent la hausse des rendements à long terme, ils expliquent également la résilience de l’économie américaine. Les déficits sont en réalité des transferts financiers nets du secteur public vers le reste de l’économie. La désépargne de l’état fait aussi l’épargne du privé, ce qui a soutenu les profits. Ainsi, en 2023, l’économie américaine a bénéficié d’une énorme augmentation de mille milliards de dollars de ressources financières en raison de ce déficit. Ce graphique du Congressional Budget Office vous donne une idée de la différence entre 2022 et 2023

Rien de ce que la Fed a fait n’a pu et ne pourra annuler cet énorme transfert. Donc, si vous n’aviez pas vu venir l’énorme déficit fédéral de 2023 – et je ne l’ai certainement pas vu – vous n’auriez pas pu prédire la résilience du consommateur américain. Cela explique également la surperformance des États-Unis, puisque d’autres pays qui ont réduit leurs dépenses en période de pandémie ont vu leur économie faiblir.

2 020 milliards de dollars-

Le déficit du gouvernement fédéral américain en 2023!

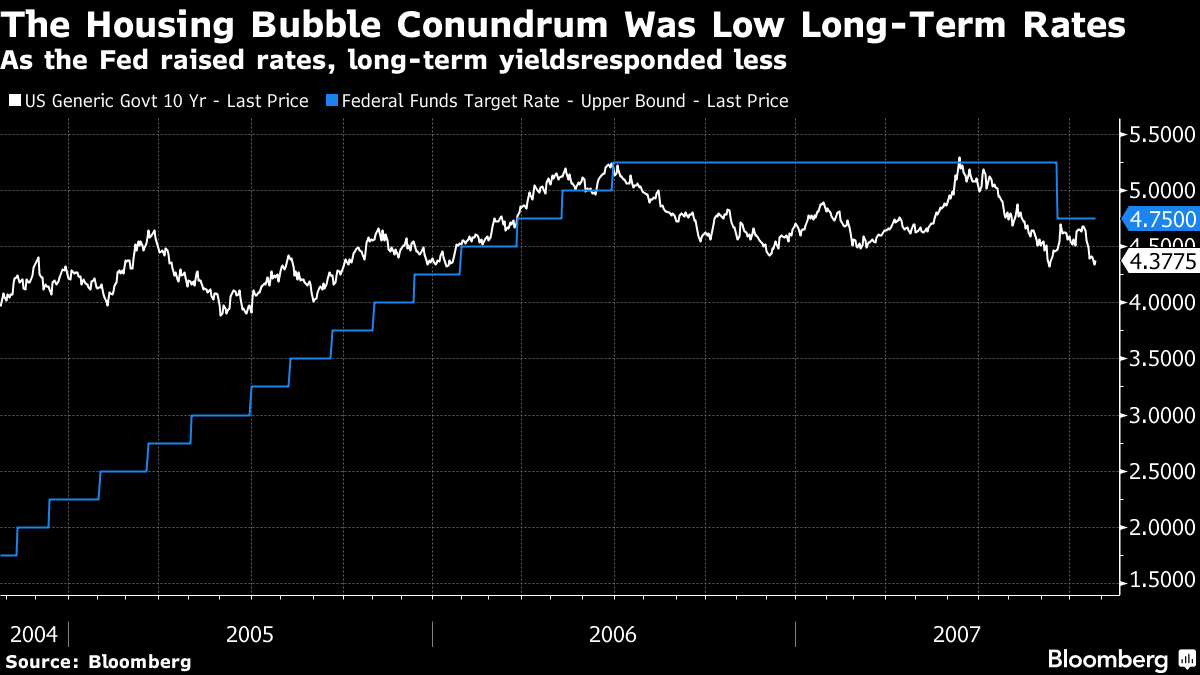

Revenons donc à 2006 pour voir le parallèle. À l’époque, la Fed avait augmenté le taux des fonds fédéraux – progressivement et sans agressivité – mais sa politique n’a pas réussi à faire réagir les taux d’intérêt à long terme autant que prévu.

Dès février 2005, Alan Greenspan, alors président de la Fed, ruminait sur cette « énigme » des taux à long terme. Depuis lors, les recherches menées par la Fed ont montré que la relation entre le taux des fonds fédéraux et les taux à long terme avait en réalité changé à la fin des années 1980, alors que la Fed avait commencé à cibler le taux des fonds fédéraux comme outil de sa politique. Et c’est la raison de cette absence de réponse. Finalement, comme nous le savons tous, l’économie a réagi et a provoqué une crise financière.

Malgré cela, la réponse tardive a donné aux gens le temps de voir la valeur de leur maison prendre de la valeur – suffisamment pour se refinancer avec davantage de dettes en utilisant les plus-values comme « argent gratuit » disponible pour la consommation. L’hypothécaire etant devenu par le jeu des refinancements une ATM. Cela a stimulé l’économie malgré les hausses de taux. Et bien, que l’économie ait faibli aux deuxième et troisième trimestres de 2006, la croissance annualisée étant tombée en dessous de 1 %, sans le stimulus des prêts hypothécaires à retrait d’argent, nous aurions probablement assisté à une récession à ce moment-là.

En ce sens, nous pouvons considérer l’augmentation des transferts financiers nets issus des déficits du gouvernement fédéral – soutenus par un flot de nouveaux titres du Trésor – comme analogue à l’ATM des prêts hypothécaires à retrait de fonds de 2006. C’est la seule chose qui a maintenu l’économie à flot au milieu de la crise malgré une forte hausse des taux d’intérêt.

De toute évidence, tout comme les prêts hypothécaires à taux variable sans mise de fonds et sans mise de fonds d’antan n’étaient pas un soutien économique durable, nous devrions nous attendre à ce que les dépenses déficitaires/deficit spending de 2023 soient réduites.

En outre, nous devrions également nous attendre à ce que la pentification baissière qui a amené les taux hypothécaires à atteindre récemment 8 % freine également la croissance. Un ralentissement de l’économie est donc probable. Il n’est pas nécessaire que cela se termine par une récession, mais étant donné la surchauffe de l’économie américaine, il est peu probable que l’inflation diminue à moins que ce ne soit le cas.

Je considère donc 2023 comme une année où les actifs à risque ont suivi l’économie. Malgré des taux d’intérêt plus élevés et une crise des mini-banques en mars, les actifs à risque se sont raisonnablement bien comportés parce que l’économie américaine est restée dynamique. Attention, cela s’explique en grande partie par une base étroite d’actions surperformantes dont les bénéfices ont continué de progresser .

Il est logique que les actions n’aient pas réussi à reculer puisque l’économie américaine reste inébranlable.

Mais c’est maintenant que le mal est fait. Nous l’avons vu en 2006. Après la crainte d’une récession au milieu de l’année, la croissance a rebondi en 2007. Et les actions ont rebondi jusqu’à la toute fin.

Cependant, pendant ce temps, les décalages longs et variables de la politique monétaire ont contribué à faire chuter le marché immobilier et, avec lui, l’économie américaine. Ce n’est donc qu’en 2008 que nous avons constaté une baisse des chiffres trimestriels du PIB.

Voici le truc. Nous avons déjà vécu cela. La Fed et les autres décideurs politiques connaissent probablement l’histoire et sont prêts à réagir.

Nous l’avons vu avec la crise des mini-banques en mars, lorsque la Fed a circonscrit les problèmes liés à la faillite de trois banques régionales, dont la Silicon Valley Bank.

Aucune baisse précipitée du crédit n’a eu lieu par la suite. Cela nous donne donc l’espoir que cette fois-ci sera différente. Et nous n’avons certainement pas une multitude de propriétaires dont les prêts hypothécaires à taux variable sont sur le point d’être réinitialisés au-delà de la capacité de payer de millions de ménages.

Mais même si nous pouvons espérer le meilleur, nous devons nous préparer à d’autres résultats. Compte tenu de la situation actuelle de l’inflation, il semble probable que la Fed maintiendra ses taux élevés pendant une période prolongée, tout comme elle l’a fait de mi-2006 à fin 2007. C’est pendant cette période, sans allègement des taux, que les dégâts seront causés.

Jusqu’à présent, sur les marchés du crédit, la plupart des dégâts ont été limités à la hausse des prêts hypothécaires résidentiels et commerciaux et par les problèmes de crédit à la consommation. Les spreads des obligations d’entreprises restent historiquement très faibles. Je m’attends à ce que cela change à mesure que le taux des fonds fédéraux reste élevé et que les taux d’intérêt à long terme restent élevés.

En tant qu’investisseur, nous ne devons pas oublier que les actifs à risque et l’économie sont inextricablement liés. Il n’y a aucune raison de penser que les actifs ne pourront pas tenir tant que l’économie restera bonne . Néanmoins, l’adage selon lequel plus ils s’élèvent, plus ils chuteront durement, s’applique précisément à de telles périodes.