Le fait que ces valeurs elles aussi se mettent à refluer ne doit pas être pris a la légère?

[Yahoo/Bloomberg] Le S&P 500 tombe au plus bas depuis mai alors que la technologie est touchée

L’indice équipondéré S&P 500 est désormais en baisse de près de 3 % cette année. Il y a à peine 3 mois, l’indice équipondéré S&P 500 était en hausse de 10 %. Il devrait tomber ce mois-ci en dessous des plus bas de la crise bancaire régionale de mars. Pendant ce temps, le S&P 500 est en hausse de 8 % cette année, effaçant plus de la moitié de son gain.

Tout cela alors que le S&P 7, les plus grandes valeurs technologiques désignées comme magnificent seven , continue de chuter fortement. L’effondrement des valeurs technologiques signifierait l’effondrement du marché.

Les valeurs technologiques sont le dernier refuge du marché, le dernier carré en terme militaire.

Le fait que ces valeurs elles aussi se mettent à refluer ne doit pas être pris a la légère?

Il a une portée plus vaste.

Si on suit Hussman on on doit conclure que l’esprit de jeu, lequel était déjà très cantonné sur quelques chevaux, cet esprit de jeu est en train de s’évanouir. L’appétit de la spéculation est coupé par les derniers évènements et la montée des risques.

Dans ses articles récentes Hussman, a tenté de démystifier l’attrait des Magnificent Seven et il a montré que leurs mérites étaient en grande partie un projection psychologique, à une mode .

D’abord il explique qu’une grande partie des bénéfices des entreprises est artificielle car produite par le déficit colossal du budget américain lequel est de 2 trillions en 2023. C’est un élément que j’ai explicité à de nombreuses reprises; le déficit du gouvernement a pour contrepartie un gonflement des surplus du secteur privé.

« Enfin, des milliards de dollars de dépenses déficitaires ont provoqué une augmentation forte mais temporaire des revenus et de l’épargne d’autres secteurs économiques, car tout déficit du gouvernement doit être compensé par un excédent correspondant de l’épargne des ménages, des entreprises et de l’étranger. Il ne s’agit pas d’une théorie mais d’une identité comptable. À moins que l’on s’attende à ce que des déficits pandémiques de plusieurs milliers de milliards de dollars deviennent la norme, ce récent moteur des bénéfices des entreprises ne devrait pas être considéré comme durable.«

Puis il explique que les boursiers négligent les valorisations excessives quand il sont en « rut » spéculatif, la folie, la passion du jeu les empêche de voir que tout est surévalué.

« La trappe s’ouvre lorsque les valorisations élevées s’accompagnent d’une aversion pour le risque. Nous constatons que la psychologie spéculative et d’aversion au risque est mieux évaluée par l’uniformité ou la divergence des caractéristiques internes du marché sur des milliers d’actions, d’industries, de secteurs et de types de titres, y compris les titres de créance de solvabilité variable. Lorsque les investisseurs sont enclins à spéculer, ils ont tendance à ne pas faire de discernement. En revanche, la détérioration et la divergence des paramètres internes du marché sont la marque de l’émergence d’une aversion au risque.«

Ensuite Hussman explique qu’au niveau de l’analyse financière fondamentale les investisseurs se trompent, et je précise que c’est une opinion que je partage d’expérience professionnelle -ancienne! Les marges bénéficiaires des valeurs a la mode ne justifient pas les valorisations et surtout ces valeurs dites de croissance ne croissent que pendant une courte période de leur vie, rapidement la concurrence et la saturation des marchés font que la croissance se normalise.

« Pour obtenir des données et une discussion sur les justifications courantes des valorisations extrêmes actuelles, notamment les marges bénéficiaires, la composition du S&P 500, les actions glamour à grande capitalisation, la technologie, les taux de croissance et les taux d’intérêt, et comment ces excuses échouent, voir les sections intitulées « Fausses justifications » et « Croissance rétrospective » dans le commentaire de février, En route vers la queue .

Vous y constaterez que les marges bénéficiaires des actions les plus importantes aujourd’hui, par rapport à l’action médiane, ne sont pas plus élevées qu’elles ne l’ont été historiquement. Dans le même temps, les taux de croissance des plus grandes entreprises glamour ont progressivement ralenti à mesure que leurs parts de marché augmentaient – ce qui a été vrai pour les grandes entreprises tout au long de l’histoire.

Ce qui est vrai, c’est que le niveau général des marges bénéficiaires a été, dans tous les domaines, plus élevé qu’en 2000, même sans l’augmentation temporaire et massive des subventions liées à la pandémie.

Pourtant, comme je l’ai noté en février, un examen attentif démontre que « le comportement des marges bénéficiaires du S&P 500 n’est pas déterminé par la dynamique de la « nouvelle économie » ondulante, même si les têtes parlantes peuvent s’exprimer en rhapsodiques avec des bavardages sur la « collaboration de masse et les échanges croisés ». partage d’esprit fonctionnel rendu possible par une technologie extensible et des réseaux mondiaux de métaservices. Non. Les facteurs déterminants sont des facteurs macroéconomiques entièrement piétonniers – principalement les coûts de main-d’œuvre et d’intérêts. Tous deux ont été déprimés au cours de la dernière décennie, et ils ne se trouvent plus à de tels extrêmes.

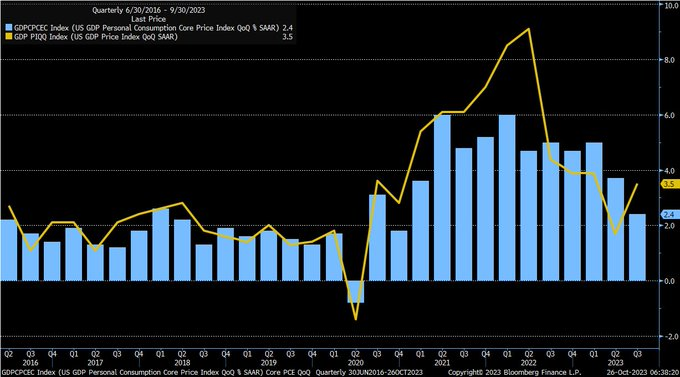

Concernant les données macroéconomiques américaines qui viennent d’être publiées : l’inflation PCE pour septembre, souvent qualifiée de mesure préférée de la #Réserve fédérale , est conforme aux prévisions du consensus.

Le chiffre global a augmenté de 3,7 %, contre 3,9 % ; et core 3,4%, contre 3,5%.

La surprise est venue du côté des revenus et des dépenses, avec une croissance des revenus plus faible que prévu et une augmentation des dépenses plus élevée que prévu (respectivement 0,3% et 0,7% pour les mesures mensuelles, contre des prévisions consensuelles pour les deux de 0,4 % et 0,5%)

Sep #PCE comes mostly in line

Core +0.3% MoM vs +0.3% con. est. vs +0.1% in Aug +3.7% YoY vs +3.7% con. est. vs +3.8% in Aug Headline +0.4% MoM vs +0.3% con. est. vs +0.4% in Aug +3.4% vs 3.4% con. est. vs +3.4% in Aug

[Yahoo Finance] Le Nasdaq mène la baisse des actions alors que les Big Tech sont sous pression

[Reuters] L’économie américaine réalise des performances exceptionnelles au troisième trimestre

» il explique qu’une grande partie des bénéfices des entreprises est artificielle car produite par le déficit colossal du budget américain »

C’est bien pour cela qu’une récession est peu probable,surtout un an avant les présidentielles.

Certaines grosses entreprises technologiques touchent de gros contrats de recherche ou dans le cloud,c’est le cas de Tesla ou amazon.

c’est pour cela qu’elles résistent aussi bien.

Le petit jeu du déficit entre dans la fin de son cycle:il faut de plus en plus de déficit pour produire de moins en moins de croissance.

On comprend mieux aussi les prévisions de croissance optimistes de Le Maire:elles seront réalisées « quoiqu’il en coute »!

J’aimeJ’aime