La financiarisation est une ingénierie fondée sur la dette afin de réduire les coûts d’emprunt, de réduire le coût du capital, de rendre rentables des investissements qui autrement ne le seraient pas, de permettre aux gouvernements de s’endetter plus et finalement de réaliser une croissance économique qui sans l’ingénierie ne serait pas possible.

Ce fut un choix plus ou moins conscient établi dans la fin des années 70 et accéléré ensuite dans les années 80 à la faveur de la longue décrue des taux post Volcker.

La financiarisation repose sur la production de dettes et le recours de plus en plus intensif au levier. Par exemple on me signale qu’actuellement sur certaines stratégies appliquées aux fonds d’état américains il y a des leviers de 50 à 100 fois!

Les déclarations récentes de Ken Griffin de Citadel vont dans ce sens. En passant l’ancien patron de la Fed, Ben Bernanke a été recyclé chez Citadel!

Il y a un arbitrage systémique depuis Greenspan: on autorise des leviers de plus en plus délirants afin de maintenir bas les coûts d’emprunts et les possibilité d’endettement du Trésor US.

Ce faisant on échange les coûts bas contre la sécurité et les marchés, avides, préfèrent que l’on sacrifie la sécurité pour baisser les coûts et ainsi enregistrer des écarts et des commissions.

Il y a un biais d’autant plus accentué pour la prise de risque que l’on sait que la Fed est là; elle sauve les imprudents .

C’est le régime actuel, on n’en est pas sorti malgré la soi disant lutte contre l’inflation; au contraire, pour faire baisser les coûts longs on fait du levier et ainsi on prend des risques mais la Fed assure ces risque et les prend à sa charge. Ce système fonctionne sur l’externalisation des risques de marchés. On l’a vu avec SVB par exemple.

« Les hedge funds et d’autres qui utilisent cette stratégie contribuent à fournir des liquidités et à financer efficacement le marché du Trésor, réduisant ainsi les coûts pour les contribuables, a déclaré Griffin…nous économisons des dizaines de points de base sur le coût pour le contribuable américain, ce qui représente des milliards de dollars ». un an en permettant à ce commerce d’exister », a déclaré Griffin ».

Toutes les cries financières ont pour origine le levier c’est dire l’endettement et la prise de risques excessifs.

Ken Griffin est sérieux . La spéculation à effet de levier fait baisser le coût des dettes et du capital, mais elle constitue une menace claire et immédiate pour la stabilité du système.

C’est le cas depuis des années.

L’effet de levier et les produits dérivés ont joué un rôle déterminant dans de nombreux effondrements des marchés des devises et des obligations des pays émergents. L’explosion de l’endettement LTCM a poussé les marchés mondiaux de la dette au bord du gouffre en 1998. La réduction des risques et le désendettement ont presque déclenché un effondrement mondial en 2008. L’effet de levier spéculatif du marché obligataire a joué un rôle déterminant dans la crise de la dette européenne de 2011/2012. Des milliards de QE ont été nécessaires en 2020 lors du Covid. Plus récemment, l’effet de levier du marché a été à l’épicentre de la crise des Gilts au Royaume-Uni à l’automne dernier .

Ce régime de levier est devenu vulnérable depuis les derniers développements constitués par la lutte contre la hausse des prix, les pénuries, la démondialisation, le conflit ukrainien, le conflit au Moyen Orient, la fragilité du marché du pétrole et la contestation du rôle hégémonique du dollars.

Il est devenu vulnérable mais paradoxalement il est en même temps devenu plus nécessaire que jamais car sans lui le système fondé sur la dette du Trésor américain imploserait. Il faut contrôler les taux longs et qu’ils ne montent pas au dessus de 5%; et en plus ce niveau ne peut pas etre maintenu trop longtemps.

Depuis la flambée inflationniste mondiale de 2021, les taux d’intérêt sur la dette, en particulier sur la dette libellée en dollars, ont fortement augmenté et le fardeau du « service » de cette dette est monté en flèche.

Ce n’est pas seulement dans ce qu’on appelle le Sud que le surendettement augmente. Dans les pays du Nord, le secteur capitaliste et les gouvernements sont confrontés à des niveaux d’endettement croissants et à des coûts de financement croissants.

Les taux d’intérêt élevés commencent déjà à nuire aux entreprises américaines, dans une économie qui se porte pourtant mieux que toute autre grande économie capitaliste avancée.

Charles Schwab estime que les coûts d’emprunt de certaines entreprises ont doublé ou presque triplé en 2023 par rapport aux années précédentes, ce qui a pesé lourdement sur les bilans des entreprises.

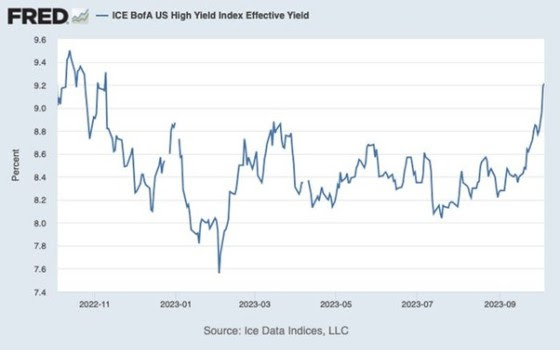

Les rendements effectifs de la dette d’entreprise de qualité inférieure (la dette détenue par les entreprises les plus faibles) ont grimpé à 9 % ce mois-ci, selon l’indice ICE BofA US High Yield.

Les charges d’intérêts des entreprises américaines ont augmenté de 22 % au premier trimestre 2023 par rapport à l’année précédente.

En conséquence, selon S&P Global, 459 entreprises ont déposé leur bilan à fin août, dépassant le nombre total de dépôts de bilan enregistrés en 2021 et 2022.

Selon la Deutsche Bank, le total des défauts de paiement des prêts américains pourrait atteindre 11,3 % de l’encours de la dette, soit à peine un peu moins que le niveau record de 12 % observé lors de la Grande Récession.

L’inquiétude est que des taux plus élevés commenceront à se faire sentir à partir de 2025, lorsque de larges pans de l’encours de la dette seront renouvelés.

Le graphique ci-dessous montre l’échéancier de la dette du Russell 2000 (les 2000 plus grandes entreprises aux États-Unis). À mesure que ces entreprises commenceront à refinancer leurs dettes à des taux nettement plus élevés, les défauts de paiement vont se multiplier.

La situation sera pire pour les sociétés dites « zombies ». les zombies sont les entreprises qui ne réalisent pas suffisamment de bénéfices pour rembourser leur dette existante et qui ne survivent donc qu’en empruntant encore davantage.

Il s’agit d’entreprises sur le point de perdre leur statut de crédit « Investment Grade » parce qu’elles ont accumulé plus de dettes qu’elles ne peuvent en gérer. Ils sont donc vulnérables à une « dégradation » de leur statut de crédit, ce qui augmenterait considérablement le coût du service de leur dette.

Goldman Sachs estime que 13 % des sociétés cotées aux États-Unis « pourraient être considérées » comme des zombies. La Réserve fédérale a constaté qu’environ 10 % seulement des entreprises publiques étaient des entreprises zombies en 2019, elle utilise des critères légèrement différens .

Alternativement, la Deutsche Bank a constaté que plus de 25 % des entreprises américaines étaient des zombies en 2020, contre 6 % en 2000. Une étude récente de Kearney portant sur 4,5 millions de dossiers d’entreprises provenant d’environ 70 000 sociétés cotées dans 154 secteurs et 152 pays a révélé que le nombre d’entreprises les entreprises zombies ont augmenté de 10 % depuis 2021 pour atteindre près de 2 000 .

Si les défauts des entreprises augmentent, cela exercera une pression renouvelée sur les créanciers, à savoir les banques.

La crise bancaire des banques régionales en mars dernier a été une promenade de santé, mais elle a entraîné la faillite de plusieurs petites banques et le reste a été renfloué par plus de 300 milliards de dollars de financement d’urgence accordé par les Agences gouvernementales.

Et puis il a le Shadow et le Credit dit Privé! Des institutions non bancaires ont prêté des sommes considérables pour des investissements plus ou moins spéculatifs.

Le secteur public aussi. Le gouvernement américain a dépensé 659 milliards de dollars jusqu’à présent cette année pour payer les intérêts de sa dette. C’est cette augmentation du coût de la dette et le taux d’intérêt élevé sur les obligations d’État qui ont poussé les investisseurs boursiers américains à commencer à vendre. Les pertes sur les fonds placés en obligataire sont considérables! Elles peuvent atteindre 40% du capital! Du jamais vu.

Gita Gopinath, directrice générale adjointe du FMI Gita Gopinath, s’est inquiété dans un récent article du FT.

Gopinath : « Avec des niveaux d’endettement record, plus élevés lorsque les taux d’intérêt se prolongent, et des perspectives de croissance au plus bas depuis deux décennies, la retenue est de mise, même pour les émetteurs de monnaie de réserve.

En effet, les États-Unis ont certains des déficits les plus importants, à 8 pour cent du GDP cette année et qui devraient atteindre en moyenne 7 pour cent au cours des prochaines années. À ces taux, les paiements d’intérêts nets des administrations publiques aux États-Unis passeraient de 8 pour cent des revenus (486 milliards de dollars) en 2019 à 12 pour cent (1,27 milliard de dollars) en 2028. Compte tenu du rôle central des États-Unis dans les conditions de financement mondiales, Une situation budgétaire en ordre est primordiale – pour elle-même et pour d’autres, qui sont touchés par la hausse des taux et la faiblesse des monnaies.

Cela signifie que le développement productif doit être sacrifié au profit de la rigueur fiscale et monétaire. Gopinath a affirmé que mettre « de l’ordre dans les finances publiques est essentiel pour garantir que les gouvernements puissent répondre aux attentes de leur population ».

L’austérité est impossible en ces temps de compétition stratégique, de réarmement, de malaise social , de besoins collectifs croissants , de transition climatique donc ce sera l’implosion : le free lunch de la dette devra continuer, et reprendre de plus belle après une pause symbolique, il n’y a pas d’alternative , c’est marche .. vers le précipice ou crève.

L’austérité ne marche plus parce que les rendements des impots et taxes sont en baisse.

Charles Schwab propose lui meme le leverage quand on investit chez lui:

https://www.schwab.com/margin…..il parait qu’on peut « jouer » chez lui avec seulement 10% du montant investi!

Powell n’a pas le choix :le gouvernement US ne trouvera preneur pour sa dette qu’en augmentant les taux vu les volumes a placer.

Cela n’empechera pas la FED d’imprimer en meme temps:

Elle est devenue déficitaire ,elle ne verse plus d’intérets au gouvernement US et imprime pour boucher ses pertes.Si les taux continuent a augmenter,ses pertes en font de meme.

La Fed ne peut plus ni augmenter ni baisser les taux,donc implosion!

J’aimeJ’aime