Depuis la mi 2022 la masse monétaire M2 baisse régulièrement, de nombreux analystes simplets en ont tiré la conclusion qu’il ne pouvait y avoir de vrai problème d’inflation des prix. L’inflation répétaient-ils sans bien comprendre ce qu’ils disaient est toujours un phénomène monétaire!

J’ai répondu que c’était stupide car la masse monétaire m2 ne signifie rien, elle peut tourner plus ou moins vite et on peut avoir une accélération de la vélocité qui vient contrecarrer les effets en apparence déflationnistes des agrégats .

La monnaie n’explique pas tout et même rien car ce qui compte c’est combien de fois elle tourne dans l’économie.

Et le nombre de fois ou la monnaie tourne dans l’économie est une question d’humeur sociale, de mood, réalité bien analysée en son temps par Keynes.

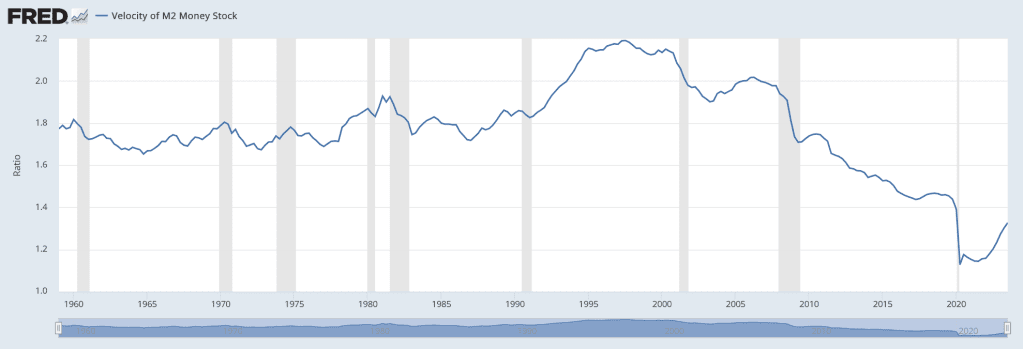

Retournement spectaculaire de la vitesse de circulation de la monnaie.

Nous disposons de la première estimation du PIB pour le troisième trimestre, nous disposons également de notre première estimation de la vélocité M2 pour le troisième trimestre.

Avec cette dernière mise à jour du PIB, on s’aperçoit que la vélocité M2 a augmenté de 1,9 %, soit la 9e hausse trimestrielle la plus importante depuis 1970. Au cours des quatre derniers trimestres, elle a augmenté de 10,4 %, la plus forte jamais enregistrée, et de 16 % sur huit trimestres, également la plus importante jamais enregistrée.

Sans ce rebond de la vélocité, la situation aurait été carrément déflationniste.

La baisse de la vitesse de circulation de la monnaie et la réaccélération de sa vitesse constituent un seul et même évènement caractéristique de la période.

L’argent qui a été injecté dans l’économie pendant la COVID n’ pas circulé.

La vitesse s’est effondrée et comme les prix n’ont pas bougé la vitesse doit diminuer pour équilibrer l’équation. Une autre façon de voir les choses est que si vous ajoutez de l’argent sur les comptes des gens plus rapidement qu’ils ne peuvent le dépenser, la vitesse diminuera.

Pour revenir au niveau auquel se trouvait la vitesse M2, à la fin du premier trimestre 2020, elle doit augmenter encore de 4,8 %. Pour que M2 revienne au niveau où il se trouvait à la fin du premier trimestre 2020, il doit baisser encore de 23 %.

Le résultat est une augmentation permanente du niveau des prix.

Notez qu’il n’y a aucun moyen de ramener le niveau des prix là où il était, à moins que M2 ne baisse considérablement plus et pendant beaucoup plus longtemps, ou à moins que la vitesse de la monnaie ne se retourne inexplicablement et plonge à nouveau.

Pour obtenir cela il faudrait que les agents économiques aient très peur et soient totalement frileux. Il faudrait les terroriser.

Terroriser mais à quel niveau? Au niveau des ménages, bien sur ; c’est à eux qu’il faut faire peur. Mais pas au niveau de la bourse car la bourse elle, depuis 1987, aime les crises elle sait qu’elle s’enrichit quand cela va mal.

La prochaine étape s’annonce difficile.

La vélocité, étant l’inverse de la demande de liquidités , est principalement affectée par deux forces principales – l’une durable et l’autre éphémère.

L’effet éphémère, rarement très important, est que les gens ont tendance à vouloir détenir davantage de liquidités lorsqu’ils sont dans l’incertitude sur l’avenir. La fameuse frilosité de précaution.

Mais la cause plus durable théoriquement est constituée par les alternatives aux liquidités . Et c’est là, en ou l’état de la bourse intervient. Une bourse attrayante, en tendance séculaire haussière peut servir à stocker et stériliser les liquidités. Elle ralentit la vélocité. Les liquidités sont moins attrayantes quand la bourse l’est plus

Mais n’en tirez pas de conclusion car tout cela est complexe et mal connu. Les relations entre les variables comme les comportements humains sont souples et non linéaires..et réversibles.

Ht M. Ashton.

Bonjour BB,

Je ne connais rien à la finance. Aussi ça me fait plaisir quand vous écrivez que les financiers non plus ! Ce qui me plaît dans votre billet, c’est la connotation à la fois mécanique (diminution de la vélocité suivie de son accélération) et statistique (l’argent typé -c’est-à-dire affecté économiquement à ceci ou cela dans le réel- est détypé dans la grande lessiveuse financière). J’y vois un mixte de Newton et de Maxwell-Boltzmann (thermodynamique statistique).

En effet le point bas du graphique -pente douce à la descente et pente abrupte à la remontée (accélération de la vélocité)- me fait penser à l’effet marteau quand on se tape sur les doigts : vitesse quasi-nulle, tout dans l’accélération -négative en ce cas-, avec douleur fonction de la masse du marteau. Rapport avec la masse monétaire ? Simple métaphore ou véritable analogie ?

J’ai été intellectuellement séduit par l’approche thermodynamique de l’économie par François Roddier, approche qui exige l’abandon de la monnaie unique pour deux monnaies, l’une froide pour les services, l’autre chaude pour la production ( http://francois-roddier.fr/Mines-2018.pdf , vers la fin )

Pour moi ce qui mine notre société c’est le TINA, la pensée unique, et ça vaut non seulement pour la politique (Thatcher, Reagan) mais aussi pour la monnaie (Fed) et pour la thermodynamique statistique (Maxwell-Boltzmann).[ Pour moi la thermodynamique statistique ne prend véritablement son essor que quand on la différencie en Bose-Einstein et Fermi-Dirac. ]

Peut-être Anselme Lanturlu trouvera-t-il le temps de revisiter en ce sens ses deux principes fondamentaux de la flouzo-dynamique (ce qu’a fait Roddier en utilisant le troisième principe -de Per Bak ?-).

Retombées de tout ça en finances ?

J’aimeJ’aime